Schlüsselung von Gemeinkosten - Westfälische Wilhelms ...

Schlüsselung von Gemeinkosten - Westfälische Wilhelms ...

Schlüsselung von Gemeinkosten - Westfälische Wilhelms ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

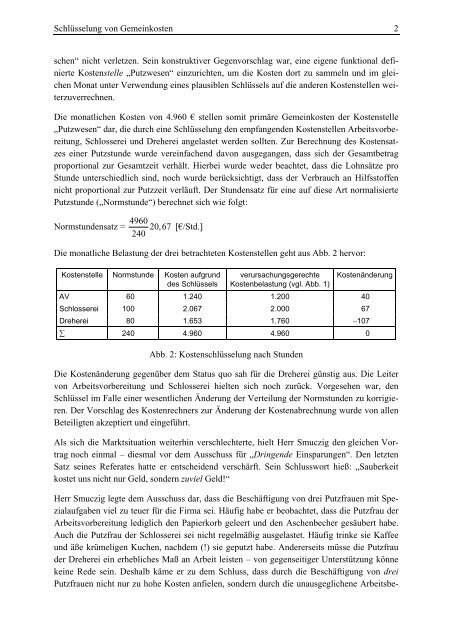

<strong>Schlüsselung</strong> <strong>von</strong> <strong>Gemeinkosten</strong> 2schen“ nicht verletzen. Sein konstruktiver Gegenvorschlag war, eine eigene funktional definierteKostenstelle „Putzwesen“ einzurichten, um die Kosten dort zu sammeln und im gleichenMonat unter Verwendung eines plausiblen Schlüssels auf die anderen Kostenstellen weiterzuverrechnen.Die monatlichen Kosten <strong>von</strong> 4.960 € stellen somit primäre <strong>Gemeinkosten</strong> der Kostenstelle„Putzwesen“ dar, die durch eine <strong>Schlüsselung</strong> den empfangenden Kostenstellen Arbeitsvorbereitung,Schlosserei und Dreherei angelastet werden sollten. Zur Berechnung des Kostensatzeseiner Putzstunde wurde vereinfachend da<strong>von</strong> ausgegangen, dass sich der Gesamtbetragproportional zur Gesamtzeit verhält. Hierbei wurde weder beachtet, dass die Lohnsätze proStunde unterschiedlich sind, noch wurde berücksichtigt, dass der Verbrauch an Hilfsstoffennicht proportional zur Putzzeit verläuft. Der Stundensatz für eine auf diese Art normalisiertePutzstunde („Normstunde“) berechnet sich wie folgt:Normstundensatz = 4960 20,67240[€/Std.]Die monatliche Belastung der drei betrachteten Kostenstellen geht aus Abb. 2 hervor:Kostenstelle Normstunde Kosten aufgrunddes SchlüsselsverursachungsgerechteKostenbelastung (vgl. Abb. 1)KostenänderungAV 60 1.240 1.200 40Schlosserei 100 2.067 2.000 67Dreherei 80 1.653 1.760 −107∑ 240 4.960 4.960 0Abb. 2: Kostenschlüsselung nach StundenDie Kostenänderung gegenüber dem Status quo sah für die Dreherei günstig aus. Die Leiter<strong>von</strong> Arbeitsvorbereitung und Schlosserei hielten sich noch zurück. Vorgesehen war, denSchlüssel im Falle einer wesentlichen Änderung der Verteilung der Normstunden zu korrigieren.Der Vorschlag des Kostenrechners zur Änderung der Kostenabrechnung wurde <strong>von</strong> allenBeteiligten akzeptiert und eingeführt.Als sich die Marktsituation weiterhin verschlechterte, hielt Herr Smuczig den gleichen Vortragnoch einmal – diesmal vor dem Ausschuss für „Dringende Einsparungen“. Den letztenSatz seines Referates hatte er entscheidend verschärft. Sein Schlusswort hieß: „Sauberkeitkostet uns nicht nur Geld, sondern zuviel Geld!“Herr Smuczig legte dem Ausschuss dar, dass die Beschäftigung <strong>von</strong> drei Putzfrauen mit Spezialaufgabenviel zu teuer für die Firma sei. Häufig habe er beobachtet, dass die Putzfrau derArbeitsvorbereitung lediglich den Papierkorb geleert und den Aschenbecher gesäubert habe.Auch die Putzfrau der Schlosserei sei nicht regelmäßig ausgelastet. Häufig trinke sie Kaffeeund äße krümeligen Kuchen, nachdem (!) sie geputzt habe. Andererseits müsse die Putzfrauder Dreherei ein erhebliches Maß an Arbeit leisten – <strong>von</strong> gegenseitiger Unterstützung könnekeine Rede sein. Deshalb käme er zu dem Schluss, dass durch die Beschäftigung <strong>von</strong> dreiPutzfrauen nicht nur zu hohe Kosten anfielen, sondern durch die unausgeglichene Arbeitsbe-