moderne Vermarktungsinstrumente erfolgreich einsetzen - LEL ...

moderne Vermarktungsinstrumente erfolgreich einsetzen - LEL ...

moderne Vermarktungsinstrumente erfolgreich einsetzen - LEL ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

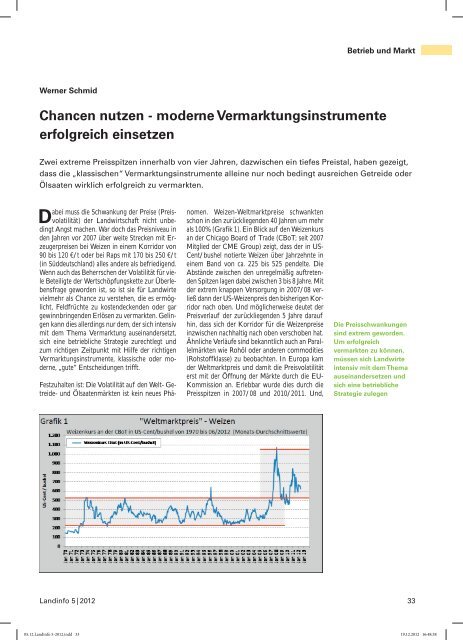

Betrieb und MarktWerner SchmidChancen nutzen - <strong>moderne</strong> <strong>Vermarktungsinstrumente</strong><strong>erfolgreich</strong> <strong>einsetzen</strong>Zwei extreme Preisspitzen innerhalb von vier Jahren, dazwischen ein tiefes Preistal, haben gezeigt,dass die „klassischen“ <strong>Vermarktungsinstrumente</strong> alleine nur noch bedingt ausreichen Getreide oderÖlsaaten wirklich <strong>erfolgreich</strong> zu vermarkten.Dabei muss die Schwankung der Preise (Preisvolatilität)der Landwirtschaft nicht unbedingtAngst machen. War doch das Preisniveau inden Jahren vor 2007 über weite Strecken mit Erzeugerpreisenbei Weizen in einem Korridor von90 bis 120 €/t oder bei Raps mit 170 bis 250 €/t(in Süddeutschland) alles andere als befriedigend.Wenn auch das Beherrschen der Volatilität für vieleBeteiligte der Wertschöpfungskette zur Überlebensfragegeworden ist, so ist sie für Landwirtevielmehr als Chance zu verstehen, die es ermöglicht,Feldfrüchte zu kostendeckenden oder gargewinnbringenden Erlösen zu vermarkten. Gelingenkann dies allerdings nur dem, der sich intensivmit dem Thema Vermarktung auseinandersetzt,sich eine betriebliche Strategie zurechtlegt undzum richtigen Zeitpunkt mit Hilfe der richtigen<strong>Vermarktungsinstrumente</strong>, klassische oder <strong>moderne</strong>,„gute“ Entscheidungen trifft.Festzuhalten ist: Die Volatilität auf den Welt- Getreide-und Ölsaatenmärkten ist kein neues Phänomen.Weizen-Weltmarktpreise schwanktenschon in den zurückliegenden 40 Jahren um mehrals 100% (Grafik 1). Ein Blick auf den Weizenkursan der Chicago Board of Trade (CBoT; seit 2007Mitglied der CME Group) zeigt, dass der in US-Cent/bushel notierte Weizen über Jahrzehnte ineinem Band von ca. 225 bis 525 pendelte. DieAbstände zwischen den unregelmäßig auftretendenSpitzen lagen dabei zwischen 3 bis 8 Jahre. Mitder extrem knappen Versorgung in 2007/08 verließdann der US-Weizenpreis den bisherigen Korridornach oben. Und möglicherweise deutet derPreisverlauf der zurückliegenden 5 Jahre daraufhin, dass sich der Korridor für die Weizenpreiseinzwischen nachhaltig nach oben verschoben hat.Ähnliche Verläufe sind bekanntlich auch an Parallelmärktenwie Rohöl oder anderen commodities(Rohstoffklasse) zu beobachten. In Europa kamder Weltmarktpreis und damit die Preisvolatilitäterst mit der Öffnung der Märkte durch die EU-Kommission an. Erlebbar wurde dies durch diePreisspitzen in 2007/08 und 2010/2011. Und,Die Preisschwankungensind extrem geworden.Um <strong>erfolgreich</strong>vermarkten zu können,müssen sich Landwirteintensiv mit dem Themaauseinandersetzen undsich eine betrieblicheStrategie zulegenLandinfo 5 | 20123305.12.Landinfo 5-2012.indd 33 19.12.2012 16:48:38

Betrieb und MarktVorkontrakte könnenSpitzen glätten, sind abernicht in jedem Jahr vonVorteildavon geht man im Markt aus: Die Volatilität wirduns auch in der Zukunft begleiten - vorausgesetztdie Politik vollzieht keinen grundlegenden Richtungswechselin Sachen Öffnung der Agrarmärkte.Am Beispiel Weizen wird nachfolgend stellvertretendfür Getreide und Ölsaaten der Aufbau einerVermarktungsstrategie unter Nutzung „<strong>moderne</strong>r“Vermarktungsinstumente diskutiert.Um die Herausforderungen des Marktes zu verdeutlichenlohnt sich ein Blick zurück auf die vergangenenJahre in Europa. (Grafik 2). Die Ernte2007 war für die Vermarktung ein unberechenbaresJahr. Denn auf einen Anstieg der Weizenpreiseum über 100 €/t in der Ernte war in Europa kaumjemand vorbereitet. Wer klassisch einen Teil derErnte mit Vorkontrakten verkauft hatte ärgertesich. Im darauf folgenden Jahr 2008 wären Verkäufevor der Ernte genau die richtige Maßnahmegewesen. Allerdings wollte mancher Landwirt beiErzeugerpreisen von 240,- €/t noch nicht das Endedes Anstieges sehen – und verkaufte letztlichseine Weizen der Ernte 2008 im Mai 2009 aus demLager für 120,- €/t. Mit 2009 folgte dann ein weiteresJahr im Preistief, guter Rat zur Vermarktungwar teuer. Mit der ausgeprägten Trockenphase inEuropa und vor allem den Schwarzmeerstaatenund Russland, wo Millionen Tonnen Getreideletztlich den Bränden zum Opfer fielen, setzte En-de Mai 2010 eine Preisentwicklung ein, die so niemandprognostiziert hatte. Im Vorfeld der Ernte2011 waren dann wieder Spitzenpreise zu erzielen.In der Ernte hingegen wiesen Menge und vor allemQualität aber letztlich regional zum Teil erheblicheDefizite auf.Welche Schlussfolgerungen kann manaus den Erfahrungen ziehen? Allem voran lässt sich die Feststellung treffen:Extreme Marktentwicklungen sind nicht vorhersehbar. Nimmt man die Ernten 2007 und 2010, die Jahremit der Preisexplosion in der Ernte, lässt sicheine Kernaussage festhalten. In Phasen niedrigerPreise, wie sie im Frühjahr 2007 bzw. 2010gegeben waren, wäre es günstig gewesen denVerkauf von Ware an einen Mechanismus zukoppeln, der eine Teilhabe an einem späterenPreisanstieg ermöglicht. Ganz anders bei den Ernten 2008 und 2011. InPhasen hoher Preise, wie sie im Winter 2007/08und 2010/11 gegeben waren, wäre es wichtiggewesen den Mut zu haben Verkaufsentscheidungenzu treffen. Und dies nicht nur für dienächste Ernte, sondern möglicherweise auchbereits für die übernächste Ernte, eben soweit34 Landinfo 5 | 201205.12.Landinfo 5-2012.indd 34 19.12.2012 16:48:39

Betrieb und Marktim Voraus wie möglich. Allerdings immer mitBlick auf die Mengen- und Qualitätsrisiken. Die Vermarktung der Ernte 2009 war für vieleLandwirte aufgrund der Preissituation unbefriedigend.Was aber wäre rückblickend mit denverfügbaren <strong>Vermarktungsinstrumente</strong>n möglichgewesen? (Grafik 2) Zum einen notierteweit vor der Ernte 2009 im Juni 2008 der Novemberweizen2009 (NOV09, rote Kurve) ander MATIF über einen längeren Zeitraum zwischen200 bis 215 €/t. Abgeleitet hätte sich fürsüddeutsche Verhältnisse ein Erzeugerpreiszwischen 175 bis 195 €/t (Basis 20 bis 25 €/t)errechnet. Zum anderen wäre es auch möglichgewesen den Weizen in der Ernte 2009 physischzu verkaufen, sich aber in diesem Preistiefdurch Handel einer entsprechenden Zahl anKaufkontrakten (long hedge) von z.B. Januarweizen2011 (JAN11, grüne Kurve) die Chanceauf Teilhabe an einem möglichen späterenPreisanstieg offen zu halten. Tatsächlich notierteder JAN11 in der Ernte 2009 zwischen 140bis 150,- €/t, im August 2010 kletterte er aufeinen Korridor von 200 bis 230 €/t und schlossletztlich bei 258 €/t im Januar 2011. Übrigens:Ein auf diesen Mechanismen basierendes Vermarktungsmodellbot bereits damals die in diesemBereich sehr innovativ tätige ZG Raiffeisenin Karlsruhe mit dem Modell „alternative Getreidelagerung(ALGELA)“ ihren Mitgliedernan. Festgehalten werden kann: Mit Hilfe desEinsatzes <strong>moderne</strong>r <strong>Vermarktungsinstrumente</strong>hätte also die Möglichkeit bestanden, zumindestTeile der Ernte 2009 deutlich besser zu vermarktenals bei Beschränkung auf die klassischenVermarktungsmodelle.Aus den gemachten Beobachtungen und Erfahrungenlassen sich Eckpfeiler für den Stufenaufbaueiner betrieblichen Vermarktungsstrategieskizzieren.A) <strong>Vermarktungsinstrumente</strong> ausloten(Grafik 3)Welche <strong>Vermarktungsinstrumente</strong> stehen am eigenenStandort zur Verfügung, welche sollen genutztwerden? Ausschließlich die „klassischen“<strong>Vermarktungsinstrumente</strong> wie treuhändische Vermarktung,Poolvermarktung, Vorverträge oderLagerung zu nutzen scheint nicht mehr ausreichendzu sein. Wichtigster Kritikpunkt: Man kannmit den „Klassischen“ den Preis für eine Erntenur innerhalb eines begrenzten Zeitraums von ca.18 (bis 24) Monate fixieren. Üblicherweise werdenVorverträge 6 (-9) Monate vor der Ernte angeboten,ebenso gelingt die Lagerung von Getreidenach der Ernte auch nur begrenzt. Das eigentlicheZiel von Instrumenten wie Vorverträge oder Lagerungist es ja eine Entkopplung des Zeitpunktszur Preisfixierung von der Ernte oder ggf. auchder physischen Lieferung der Ware, um nicht demPreisdruck in der Ernte ausgeliefert zu sein.Nimmt man <strong>moderne</strong>r <strong>Vermarktungsinstrumente</strong>wie Futureshandel an der Warenterminbörse, Prämienkontrakte,Mindestpreiskontrakte, Optionoder Rohstoffzertifikate mit in die Vermarktungsstrategieauf, lässt sich dieses Ziel noch effizientererreichen. Denn mit Hilfe dieser meist an den Warenterminhandelgeknüpften Instrumente lässtsich das Zeitfenster zur Preisfixierung vor derErnte bzw. die Chancenwahrung auf Teilhabe ansteigenden Preisen nach der Ernte auf jeweilsmindestens 18 (seit Frühjahr 2012 bis zu 30) Monateerweitern. Insgesamt kann damit eine Ernteinnerhalb eines Zeitraums von 36 (bis theoretisch60, realistisch 48) Monate eingepreist werden. Dasbedeutet bei der gegebenen Preisvolatilität - jegrößer der Zeitraum zur Preisfixierung, desto höherdie Chance auf eine in der Summe <strong>erfolgreich</strong>eVermarktung einer Ernte. Anzumerken istBild: W. SchmidKlassische<strong>Vermarktungsinstrumente</strong>wie Lagerung,Poolvermarktung undVorverträge sind nur fürein bis zwei Jahre vorausmöglichLandinfo 5 | 20123505.12.Landinfo 5-2012.indd 35 19.12.2012 16:48:41

Betrieb und Marktderlich, sich zum Thema eigene Risikobereitschaftzu positionieren. Wie gehe ich bei Verkäufen vorder Ernte mit dem Mengen- und Qualitätsrisikoum, welche Teilmengen bringe ich bei welchemPreisniveau vor der Ernte – oder in bzw. nach derErnte zur Vermarktung? Und Drittens ist für eineGrobplanung der Verkaufszeiträume letztlichauch die Liquiditätsplanung zu beachten – dennauch hier gilt die ökonomische Grundregel: Liquiditätvor Rentabilität !Grundlage einer<strong>erfolgreich</strong>en Vermarktungist die Kenntnis desbetriebsspezifischenvollkostendeckendenPreises und die Frage nachder Risikobereitschaftjedoch: Natürlich ist nicht jedes Instrument in jederSituation sinnvoll einsetzbar. Denn nebenChancen sind alle Instrumente auch mit Risikenbehaftet, die bei unsachgemäßem Umgang in einzelnenFällen zu nicht unerheblichen Kosten oderSchäden führen können.B) Vermarktungsleitlinien festlegenBei welchem Preisniveau sollen zu welchem Zeitpunktwelche Mengen verkauft werden? SchmerzhafteErfahrungen der letzten Jahre haben gezeigt,dass das Warten auf „den“ Spitzenpreis in vielenFällen nicht die <strong>erfolgreich</strong>e Strategie war. Allzuschnell fand sich der eine oder andere im Abwärtsstrudelder Preise wieder. Beim Risikomanagementin der Vermarktung sollte es daher eher darumgehen, möglichst viele „gute“ Verkäufe zutätigen und „schwache“ zu vermeiden. Damit diesgelingen kann sind entsprechende Entscheidungsleitlinienzu den Kernfragen Preis, Menge undZeitpunkt nötig. Der erste Schritt hierzu ist dieAufstellung einer Stückkostenrechnung (Grafik4). Mit ihr wird jährlich der betriebsspezifische„Vollkosten deckende Preis“ einer Kultur ermittelt.Für manche Entscheidung kann es zweckmäßigsein Durchschnittswerte über mehrere Jahrezu berücksichtigen. Im zweiten Schritt ist es erfor-C) Vermarktungsstrategie erstellenIn Grafik 3 ist eine mögliche Umsetzung der genanntenLeitlinien beispielhaft skizziert. Der„Vollkosten deckende Preis“ (VK) für den Beispielsbetriebliegt vor der Ernte bei 171,- €/t.Wird die Entscheidung zur Einlagerung getroffenerhöhen sich im Beispiel die Vollkosten um rund11,-€/t für Ein- und Auslagerung, ggf. Reinigungetc., so dass der VK des Lagerweizens direkt nachEinlagerung bei ca. 182,- €/t liegt. Hinzu kommendie monatlich auflaufenden Kosten für Schwundund Zinsanspruch, nach 10-12 Monaten Lagerungläge der VK bei knapp 192,- €/t.Zur Unterstützung einer Entscheidungsfindungwird parallel zur Vollkostenlinie ein Linienrastermit Abständen von z.B. 10,- €/t gelegt.Um sich der Frage, bei welchem Preisniveau planeich welche Menge zu vermarkten, zu nähern, mussnoch der voraussichtlich zu erzielende Erzeugerpreisabgeschätzt werden. Dazu orientiert mansich in der Regel an der MATIF. Für die Vermarktungvon Weizen der Ernte 2012 bietet sich derNovemberkontrakt 2012 (NOV12, rote Kurve)an. Der voraussichtlich zu erzielende Erzeugerpreisliegt allerdings i.d.R. unter MATIF – undzwar in unserem Beispiel auf dem Niveau [MA-TIF (Nov12)] abzgl. [Basis + Kosten der Absicherung]= NOV12 – 22,- €/t (blaue Linie).Abschließend muss der Betriebsleiter die Vermarktungszielefestlegen. Wie viel Prozent bin ich– unter Berücksichtigung meiner Risikobereitschaft– bereit bei welchem Preisniveau zu vermarkten.Im Beispiel hat sich der Betriebsleiterdazu entschlossen vor der Ernte max. 50% einerdurchschnittlichen Ernte zu vermarkten. Und dieserst bei einem Erzeugerpreisniveau von 30,- €/tüber VK. Max. 20% hingegen wären es, wenn derzu erwartende Erzeugerpreis bei VK läge. In derPraxis würde man aber nur in Ausnahmefällengleich die gesamte Vermarktungsmenge in einemVerkauf abwickeln. Denn trotz Orientierung amRaster empfiehlt es sich in Abhängigkeit der im36 Landinfo 5 | 201205.12.Landinfo 5-2012.indd 36 19.12.2012 16:48:41

Betrieb und MarktMarkt vorhanden Informationen mit Teilverkäufenzu agieren.Zugegeben – das Legen des Vermarktungsrastersin der jeweiligen Situation (vor/nach der Ernte)und die Entscheidung welche Teilmengen bei einzelnenVerkäufen gesetzt werden stellen dieschwierigste Aufgabe dar. Aber diese kann demUnternehmer nicht abgenommen werden. Die besondereHerausforderung dabei ist, dass das Hilfsrasterin Abhängigkeit der weiteren Markterwartungenund -nachrichten sowie der bereits getätigtenTeilverkäufe immer wieder nachjustiert werdenmuss.D) Umsetzung – Wahl der InstrumentePatentrezepte gibt es nicht. Grundsätzlich sind 2Dinge bei der Umsetzung einer Vermarktungsstrategiegetrennt zu betrachten: 1) Wie gehe ichmit der physischen (der echten) Ware um (Mengen-und Qualitätsrisiko; Basisrisiko)? 2) WelcheInstrumente nutze ich in welcher Situation zurPreisfixierung (Preisrisiko)?Die Nutzung „<strong>moderne</strong>r“ <strong>Vermarktungsinstrumente</strong>ändert zunächst wenig am Umgang mit derphysischen Ware. Wird Weizen vor der Ernte verkauft,sei es mit einem „klassischen“ Vorkontrakt,einem „<strong>moderne</strong>n“ Prämienkontrakt oder gar einemMindestpreismodell so gilt im Regelfall: Dieversprochene Ware ist zu den vereinbarten Konditionen(Zeitpunkt, Ort, Menge und Qualität) zuliefern.Bei der Verkaufsentscheidung vor der Ernte wirdimmer ein Mengen- und Qualitätsrisiko eingegangen.Interessant ist: Einige Erfasser bieten inzwischenflexible Vertragsklauseln an („Rundumsorgloswohlfühlpaket“),in welchen zwar grundsätzlichz.B. die Lieferung von A-Weizen vereinbartwird. Die Verträge können aber auch mit schonbei Vertragsschluss definierten Prämien mitschwächeren Qualitäten, z.B. B-oder C-Weizen,erfüllt werden, sollte es aufgrund ungünstiger Bedingungenbei Aufwuchs oder Ernte nicht möglichsein A-Weizen anzudienen. Diese Flexibilität,d.h. die Überwälzen des Qualitätsrisikos an denAbnehmer, kostet allerdings nach unseren Erfahrungenca. 2 bis 2,50 €/t gegenüber einem reinenA-Weizenkontrakt.Bei Vermarktung in der Ernte muss man damitrechnen, dass die Basis, d.h. der Abstand zwischendem Erzeugerpreis und dem Preis an der Warenterminbörseoftmals um 10,- €/t größer sein kannals im Jahresdurchschnitt. In Grafik 2 ist diedurchschnittliche Basis für Brotweizen in Baden-Württemberg dargestellt. Im Mittel aller Werte lagdie Basis bei – 18,80 €/t, im Durchschnitt derWerte des III. Quartals (Ernteperiode) der dargestelltenJahre betrug sie dagegen knapp 30,- €/t.Im Norden und Osten Deutschlands ist die Basisin der Regel geringer, der Erntedruck lässt sichaber ebenfalls beobachten. Das Basisphänomen„Erntedruck“ gilt auch oftmals dann, wenn „<strong>moderne</strong>“<strong>Vermarktungsinstrumente</strong> in der Ernte,welche an einen physischen Liefervertrag gekoppeltsind, zur Anwendung kommen.Verkäufe nach der Ernte bedingen Eigen- oderFremdlagerung. Dies erhöht den „Vollkosten deckendenPreis“. Und - entgegen der historischenErfahrung aus den Jahren vor 2007 wächst derWert von Lagergetreide nicht mehr von Monat zuMonat automatisch an, wie dies früher praktischin 8 von 10 Jahren der Fall war. Trotzdem gibt esnatürlich gute Gründe für die Lagerung. SpezialisierteBetriebe haben häufig im Rahmen des Ernte– und Nacherntemanagements Kostenvorteiledurch geringeren Zeitaufwand und niedrigereHandlingkosten. Auf keinen Fall zu unterschätzenist die Möglichkeit der getrennten Einlagerungvon Qualitäten und ggf. Sorten, insbesondere inJahren in denen die Ernte in Deutschland qualitativschwächer ausfällt. Manche Premiumpartie istdann ins Geld zu bringen. Nicht zuletzt lässt sichdurch Lagerung der Erntedruck umgehen, derphysische Verkauf kann in Perioden mit niedrigerBasis verlegt werden. Zusammenfassend gilt: DerBei Vorkontrakten wirdimmer ein Mengen- undQualitätsrisikoeingegangenLagerung erhöht dieKosten, nimmt aber denErntedruck und bietet dieMöglichkeit nach Sortenund Qualitäten zu trennenLandinfo 5 | 20123705.12.Landinfo 5-2012.indd 37 19.12.2012 16:48:41

Betrieb und MarktIn Zeiten niedriger Preisekönnen Prämienkontrakte,Kaufkontrakte und-futures sowie Call-Optionen die Chance aufeinen Mehrerlös bietenBei hohen Preisen sindVorverträge interessant,dann muss aber auch dieversprochene Waregeliefert werden, egal wiedie Ernte ausfälltUmgang mit der physischen Ware sollte klar sein,bevor man über Preisfindungsinstrumente nachdenkt.Sonst drohen ggf. nachteilige Rückkoppelungen– im Extremfall kostenträchtige Deckungskäufe.Deutlich wird auch, dass alte Vermarktungsregelnwie „Erntedruck vermeiden“oder „Ernte in Teilen verkaufen“ in der physischenVermarktung auch heute unvermindertGültigkeit haben.Bei der Wahl der Instrumente ist die aktuelleMarktsituation von entscheidender Bedeutung.Nachfolgend werden 3 Situationen unterschiedenund jeweils einige dafür geeignete Instrumente mitden wichtigsten Vor- und Nachteilen beispielhaftbesprochen.Instrumente in Zeiten niedriger Preise: Die eigentlicheFragestellung ist – wie kann ich mir ineiner Tiefpreisphase die Chance auf eine Teilhabean möglichen höheren Preisen in der Zukunftwahren? „Klassische“ Vorgehensweise war hierabwarten, ggf. einlagern. Mit „<strong>moderne</strong>n“ Instrumentenwie „Prämienkontrakt“, „physischemVerkauf der Ware plus long hedge“ (Kaufkontraktoder –future) oder einer in der aktuellen landwirtschaftlichenPraxis noch kaum üblichen Variante– „physischer Verkauf der Ware plus Kauf einerCall-Option“, lässt sich diese Teilhabe an steigendenPreisen über einen sehr langen Vermarktungszeitraumverwirklichen. Allerdings nicht kostenfreiund nicht ohne Risiko – und wenn die Preisenicht steigen auch nicht mit Erfolg. Das grundsätzlicheRisiko bei „Prämienkontrakt“ oder „longhedge“ besteht darin, dass Verluste, die bei fallendenPreisen aufgrund der Funktionsweise des Absicherungsinstrumentseintreten, in voller Höhevom Landwirt zu tragen sind. Die Kosten dieserInstrumente hingegen sind mit ca. 2 bis 10,- €/tüberschaubar. Aus dieser Risikobewertung herausergibt sich, dass je niedriger das Marktpreisniveau,desto höher ist die Chance mit den eingesetztenInstrumenten „Prämienkontrakt“ oder „physischerVerkauf der Ware plus long hedge“ zu profitierenund desto geringer die Gefahr zusätzlicheVerluste zu riskieren. Allerdings verbleibt immerein Restrisiko, denn wer sagt ob der Preis ganz„unten“ ist? Im Gegensatz dazu ist die Variante„Kauf einer Call-Option“ (Long-Call-Position)wenig risikobehaftet, da man sich zwar ein Rechtkauft, es aber nicht ausüben muss. Dafür liegen dieKosten erheblich höher – bisherige Erfahrungswertezeigen je nach Ausübungspreis zwischen10,- bis 25,- €/t.Instrumente in Zeiten hoher Preise: Hier lautet dieFragestellung – wie sichere ich mir in einer Hoch-preisphase die hohen Preise für die nächste undmöglichst viele zukünftige Ernten? „Klassisch“schließt man Vorkontrakte oder Lieferverträge.Vorteil von Vorkontrakte & Co. ist, dass das Basisrisikoentfällt – Problem hingegen, dass sie oftnur 6-9 (-12) Monate vor der Ernte angebotenwerden. Nur bei bestimmten Produkten wie z.B.Braugerste oder Ethanolgetreide werden vereinzeltlängere Laufzeiten offeriert. Zusätzlich bestehtein Mengen- und Qualitätsrisiko, da die Warephysisch versprochen wird. Da helfen nur Vertragsklauseln,die ggf. das Mengen- und Qualitätsrisikozumindest teilweise auf den Käuferüberwälzen –das Ganze allerdings i.d.R. nicht zumNulltarif. Zur Absicherung von Preisen weit imVoraus bietet sich aus dem Reigen der „<strong>moderne</strong>n“der Handel eines „short hedge“ (Verkaufskontraktoder –future) an der MATIF an. So wärebeispielsweise am 25.05.2012 der Verkauf vonWeizen zur Ernte 2013 (NOV13) mit rund 210,-€/t (abgeleiteter Erzeugerpreis 210,- abzgl. 22,- €= ca. 188,- €/t) möglich gewesen. Zugegeben, daswar die bisherige Spitze des NOV13. Der Kurstendierte danach bis Mitte Juni (Fertigstellungstermindes Artikels) in einem Korridor zwischen201,- und 206,- €/t. Problem bei der Anwendungeines Verkaufskontrakts ist: Man hat sich auf einenPreis festgelegt, an möglichen Preissteigerungnimmt man nicht mehr teil und für den späterenphysischen Verkauf der Ware besteht nach wie vordas Basisrisiko. Die Kosten hingegen sind mit ca.1,50 bis 2,-€/t auch hier überschaubar.Instrumente in Zeiten mittlerer Preise: Das sinddie Zeiten, in denen der Preis schon gut ist, mansich aber immer fragt: „Wer sagt denn, dass derPreis schon oben ist ?“In dieser Situation sind Instrumente gefragt, diebei einer Vermarktungsentscheidung einerseits einSicherheitsnetz nach unten aufspannen, gleichzeitigaber die Teilnahme an einem möglichen weiterenPreisanstieg offen lassen. Die sprichwörtliche„Wollmilchsau“ der Vermarktung. In den „klassischen“sucht man hier vergeblich. Die „<strong>moderne</strong>n“hingegen bieten einige Möglichkeiten – aberüberwiegend relativ kostenintensiv. Viele Erfasserbieten zwischenzeitlich sogenannte Mindestpreismodellean, die wie der Name sagt einen Mindestpreisgarantieren, dem Landwirt gleichzeitig abereine Teilhabe an steigenden Preisen innerhalb einesdefinierten Zeitraums ermöglichen. Der ersteAnbieter in diesem Bereich war die ZG Raiffeisen,die schon vor Jahren mit ihrem PAP-Modell(PreisAbsicherungsPrämie) ihren Mitgliedern dieseMöglichkeit der Vermarktung bot. Inzwischenhaben andere Erfasser nachgezogen, so bieten38 Landinfo 5 | 201205.12.Landinfo 5-2012.indd 38 19.12.2012 16:48:41

Betrieb und Marktbeispielsweise Baywa und Agravis mit den Landea-Produktenvergleichbare Modelle an. DieseSicherheit kostet allerdings etwas – zum einen eine„Gebühr“ (z.B. Investitionsbeitrag, Preisabsicherungsprämie,o.ä. genannt), die nach bisherigenErfahrungen zwischen ca. 10 bis 25,- €/t liegenkann. Zum anderen stecken in den Modellen ggf.noch versteckte Kosten in Form der Basisvereinbarungen.Sämtliche Mindestpreismodelle sindregelmäßig an einen physischen Liefervertrag gekoppelt.Denn Ziel des Erfassers ist es, sich diephysische Ware zu sichern. Der Preis wird bei denModellen i.d.R. von einem definierten MATIF-Kontrakt abgeleitet (ähnlich wie beim Prämienkontrakt).Hierzu wird eine Basis vertraglich festgelegt,die in der Praxis allerdings meist etwas überder Basis liegt, die ein Landwirt bei einem direktenphysischen Kontrakt geboten bekäme. Für denErzeugerpreis ergibt sich damit Folgendes: Fallendie Kurse, so erhält der Landwirt den „Mindestpreis“ausbezahlt. Steigen dagegen die Kurse kannder Landwirt nochmals einpreisen, der Erzeugerpreisberechnet sich dann wie bekannt: MATIF-Kurs abzgl. Basis. Mit der Darstellung der Kostensollen diese Modelle aber keinesfalls kritisiert werden.Richtig eingesetzt eröffnen Sie dem Landwirtbisher nicht vorhandene Chancen in der Vermarktung.Auch muss sich der Landwirt nicht selbst mitder Warenbörse auseinander setzen, da dieser Partvom anbietenden Partner übernommen wird.Selbstverständlich besteht prinzipiell auch dieMöglichkeit, eine derartige Absicherungsstrategieselbst umzusetzen. Als Instrumente für das Spanneneines Sicherheitsnetzes nach unten bieten sichneben den „klassischen“ Fixpreis-Kontraktennoch außerbörslich gehandelten Rohstoffzertifikatewie die der BayernLB (Zertifikate zur Absicherunggegen fallende Preise) an. In Zukunftvielleicht auch der Handel von Verkaufsoptionen(Put-Optionen) an der Warenterminbörse. Zu beachtenist: Parallel zum Aufspannen des Sicherheitsnetzesnach unten muss die Chance nachoben gewahrt werden – entweder dadurch dassman die Ware noch selbst besitzt, oder, verkauftman den Weizen im Markt, durch Handel einesKaufkontrakts (long hedge). Klar ist: Für die eigeneAbsicherung fallen ebenfalls eine Reihe vonGebühren und Kosten an. Nicht vergessen darfman auch, dass das Basisrisiko in vielen Fällenbestehen bleibt.In Summe, ob mit Mindestpreismodell oder eigenerAbsicherung, wird deutlich, dass die Vollkasko-Vermarktungkostenintensiv ist. Je nach Modellkönnen hier in Summe schnell 20 bis 30,- €/t,im Einzelfall vielleicht noch darüber, zusammenkommen. Insofern muss man in der Praxis beidieser Form der Absicherung jeweils gut abwägen,ob man Teilverkäufe nicht besser nur fest macht(z.B.: „klassischer“ Verkaufskontrakt & Co., MA-TIF-Verkaufskontrakt). Oder ob man den Marktselbst so einschätzt, dass es noch zu deutlichenPreissprüngen nach oben kommen kann und damitder Einsatz von Mindestpreismodell & Co.trotz der anfallender Kosten vorteilhaft sein kann.Auf die Vermarktung von Getreide und Ölsaatenin Direktbeziehungen (z.B. Landwirt – Mühle) ohneZwischenschaltung des Erfassungshandelswird im vorliegenden Artikel nicht eingegangen.Ein Beispiel dafür, dass diese Form der Vermarktungsehr <strong>erfolgreich</strong> sein kann finden Sie in derNL 6/2012.ZusammenfassungZiel einer <strong>erfolgreich</strong>en Vermarktung muss essein, möglichst viele „gute“ Entscheidungen zutreffen. Auch mit den „klassischen“ <strong>Vermarktungsinstrumente</strong>nlassen sich heute, vorausgesetztder Unternehmer hat sich eine entsprechendeStrategie zurechtgelegt und informiert sichfortlaufend zum Marktgeschehen, viele „gute“Entscheidungen umsetzen. Ergänzt man seinen„Werkzeugkoffer der Vermarktung“ noch um die„<strong>moderne</strong>n“, ergeben sich zusätzliche Chancen.Vor allem durch die Tatsache, dass die „<strong>moderne</strong>n“das Zeitfenster für die Vermarktung einerErnte deutlich erweitern und in verschiedenenMarktsituationen spezielle Lösungsansätze bieten.Künftig sollte der Landwirt zu jedem Zeitpunktüber 2 oder gar 3 Ernten nachdenken. GrößteHerausforderung wird dabei immer das „Nutzeneiner Chance“ bleiben. Hier können selbst erstellteLeitlinien helfen, „gute“ Entscheidungen zutreffen. Auch das vertrauensvolle Gespräch mitden Marktpartnern oder die Inanspruchnahmevon Beratung können dabei unterstützen. Dierichtige Wahl des Instruments in der gegeben Situationund das Treffen der Entscheidung aberverbleibt letztlich beim Unternehmer.Zusammenfassend kann man festhalten, dass derMarkt heute viele Instrumente bietet, die gerade inZeiten volatiler Märkte eine <strong>erfolgreich</strong>e Vermarktungermöglichen. Klar ist aber auch - die Anforderungenan das Know-how der Vermarktungsind erheblich gestiegen. Denn hohe Preisschwankungenführen zwangsläufig dazu, dass sowohlbeim Einsatz „klassischer“ als auch „<strong>moderne</strong>r“<strong>Vermarktungsinstrumente</strong> neben den Chancenauch die Risiken wachsen. •Risikoabsicherung kostetGeld, ist aber notwendigWerner Schmid<strong>LEL</strong> Schwäbisch GmündTel. 07171/ 917-207werner.schmid@lel.bwl.deLandinfo 5 | 20123905.12.Landinfo 5-2012.indd 39 19.12.2012 16:48:42