Methusalem-Police

Methusalem-Police

Methusalem-Police

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

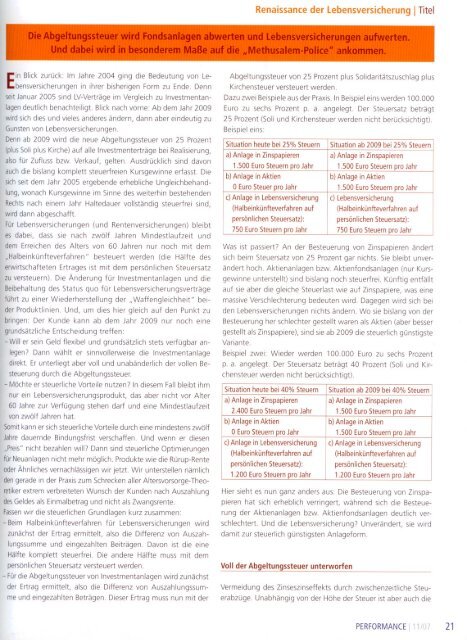

Renaissance der lebensversicherung I TitelEin Blick zurück: Im Jahre 2004 ging die Bedeutung von Lebensversicherungenin ihrer bisherigen Form zu Ende. Dennseit Januar 2005 sind LV-Verträge im Vergleich zu Investmentanlagendeutlich benachteiligt. Blick nach vorne: Ab dem Jahr 2009wird sich dies und vieles anderes ändern, dann aber eindeutig zuGunsten von Lebensversicherungen.Denn ab 2009 wird die neue Abgeltungssteuer von 25 Prozent(plus Soli plus Kirche) auf alle Investmenterträge c) b) Anlage persönlichen750 a) (HalbeinkünfteverfahrenAnlage o1.500 Euro Euro Steuern LebensversicherungAktienZinspapierenSteuersatz):Steuern Realisierung,pro Jahr pro Jahr aufalso für Zufluss bzw. Verkauf, gelten. Ausdrücklich sind davonauch die bislang komplett steuerfreien Kursgewinne erfasst. Diesich seit dem Jahr 2005 ergebende erhebliche Ungleichbehandlung,wonach Kursgewinne im Sinne des weiterhin bestehendenRechts nach einem Jahr Haltedauer vollständig steuerfrei sind,wird dann abgeschafft.Für Lebensversicherungen (und Rentenversicherungen) bleibtes dabei, dass sie nach zwölf Jahren Mindestlaufzeit unddem Erreichen des Alters von 60 Jahren nur noch mit dem"Halbeinkünfteverfahren " besteuert werden (die Hälfte deserwirtschafteten Ertrages ist mit dem persönlichen Steuersatzzu versteuern). Die Änderung für Investmentanlagen und dieBeibehaltung des Status quo für Lebensversicherungsverträgeführt zu einer Wiederherstellung der" Waffengleichheit" beiderProduktlinien. Und, um dies hier gleich auf den Punkt zubringen: Der Kunde kann ab dem Jahr 2009 nur noch einegrundsätzliche Entscheidung treffen:- Will er sein Geld flexibel und grundsätzlich stets verfügbar anlegen?Dann wählt er sinnvollerweise die Investmentanlagedirekt. Er unterliegt aber voll und unabänderlich der vollen Besteuerungdurch die Abgeltungssteuer.- Möchte er steuerliche Vorteile nutzen? In diesem Fall bleibt ihmnur ein Lebensversicherungsprodukt, c) b) Anlage persönlichena) 1.200 (HalbeinkünfteverfahrenAnlage o2.400 das Euro Euro aberEuro Aktien LebensversicherungSteuern ZinspapierenSteuersatz):nicht pro pro vor Jahr pro Jahr AlterJahr auf60 Jahre zur Verfügung stehen darf und eine Mindestlaufzeitvon zwölf Jahren hat.Somit kann er sich steuerliche Vorteile durch eine mindestens zwölfJahre dauernde Bindungsfrist verschaffen. Und wenn er diesen"Preis" nicht bezahlen will? Dann sind steuerliche Optimierungenfür Neuanlagen nicht mehr möglich. Produkte wie die Rürup-Renteoder Ähnliches vernachlässigen wir jetzt. Wir unterstellen nämlichden gerade in der Praxis zum Schrecken aller Altersvorsorge-Theoretikerextrem verbreiteten Wunsch der Kunden nach Auszahlungdes Geldes als Einmalbetrag und nicht als Zwangsrente.Fassenwir die steuerlichen Grundlagen kurz zusammen:- Beim Halbeinkünfteverfahren für Lebensversicherungen wirdzunächst der Ertrag ermittelt, also die Differenz von Auszahlungssummeund eingezahlten Beiträgen. Davon ist die eineHälfte komplett steuerfrei. Die andere Hälfte muss mit dempersönlichen Steuersatz versteuert werden.- Für die Abgeltungssteuer von Investmentanlagen wird zunächstder Ertrag ermittelt, also die Differenz von Auszahlungssummeund eingezahlten Beträgen. Dieser Ertrag muss nun mit derAbgeltungssteuer von 25 Prozent plus Solidaritätszuschlag plusKirchensteuer versteuert werden.Dazu zwei Beispiele aus der Praxis. In Beispiel eins werden 100.000Euro zu sechs Prozent p. a. angelegt. Der Steuersatz beträgt25 Prozent (Soli und Kirchensteuer werden nicht berücksichtigt).Beispieleins:Situation heute bei 25% Steuern Situation c) a) b) persönlichen(Halbeinkünheverfahren1.500 750 Anlage LebensversicherungEuro Euro ab Steuern Aktien 2009 ZinspapierenSteuersatz): pro pro25% JahrJahr auf SteuernWas ist passierP An der Besteuerung von Zinspapieren ändertsich beim Steuersatz von 25 Prozent gar nichts. Sie bleibt unveränderthoch. Aktienanlagen bzw. Aktienfondsanlagen (nur Kursgewinneunterstellt) sind bislang noch steuerfrei. Künftig entfälltauf sie aber die gleiche Steuerlast wie auf Zinspapiere, was einemassive Verschlechterung bedeuten wird. Dagegen wird sich beiden Lebensversicherungen nichts ändern. Wo sie bislang von derBesteuerung her schlechter gestellt waren als Aktien (aber bessergestellt als Zinspapiere), sind sie ab 2009 die steuerlich günstigsteVariante.Beispiel zwei: Wieder werden 100.000 Euro zu sechs Prozentp. a. angelegt. Der Steuersatz beträgt 40 Prozent (Soli und Kirchensteuerwerden nicht berücksichtigt).Situation heute bei 40% Steuern c) a) Situation b) persönlichen1.200 (Halbeinkünfteverfahren1.500 Anlage Euro ab Steuern Aktien LebensversicherungZinspapieren2009 Steuersatz):pro 40% Jahrauf SteuernHier sieht es nun ganz anders aus: Die Besteuerung von Zinspapierenhat sich erheblich verringert, während sich die Besteuerungder Aktienanlagen bzw. Aktienfondsanlagen deutlich verschlechtert.Und die Lebensversicherung? Unverändert, sie wirddamit zur steuerlich günstigsten Anlageform.Voll der Abgeltungssteuer unterworfenVermeidung des Zinseszinseffekts durch zwischenzeitliche Steuerabzüge.Unabhängig von der Höhe der Steuer ist aber auch diePERFORMANCE 111/07 21