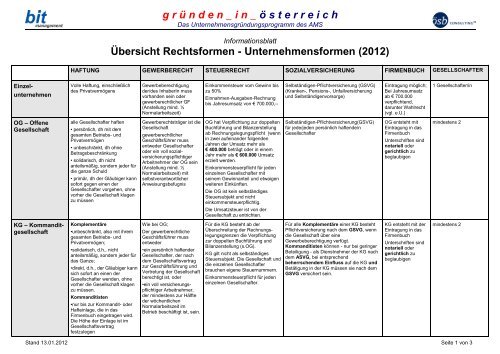

Übersicht Rechtsformen - Unternehmensformen

Übersicht Rechtsformen - Unternehmensformen

Übersicht Rechtsformen - Unternehmensformen

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Einzel-<br />

unternehmen<br />

OG – Offene<br />

Gesellschaft<br />

KG – Kommanditgesellschaft<br />

g r ü n d e n _ i n _ ö s t e r r e i c h<br />

Das Unternehmensgründungsprogramm des AMS<br />

Informationsblatt<br />

<strong>Übersicht</strong> <strong>Rechtsformen</strong> - <strong>Unternehmensformen</strong> (2012)<br />

HAFTUNG GEWERBERECHT STEUERRECHT SOZIALVERSICHERUNG FIRMENBUCH GESELLSCHAFTER<br />

Volle Haftung, einschließlich<br />

des Privatvermögens<br />

alle Gesellschafter haften<br />

• persönlich, dh mit dem<br />

gesamten Betriebs- und<br />

Privatvermögen<br />

• unbeschränkt, dh ohne<br />

Betragsbeschränkung<br />

• solidarisch, dh nicht<br />

anteilsmäßig, sondern jeder für<br />

die ganze Schuld<br />

• primär, dh der Gläubiger kann<br />

sofort gegen einen der<br />

Gesellschafter vorgehen, ohne<br />

vorher die Gesellschaft klagen<br />

zu müssen<br />

Komplementäre<br />

•unbeschränkt, also mit ihrem<br />

gesamten Betriebs- und<br />

Privatvermögen;<br />

•solidarisch, d.h., nicht<br />

anteilsmäßig, sondern jeder für<br />

das Ganze;<br />

•direkt, d.h., der Gläubiger kann<br />

sich sofort an einen der<br />

Gesellschafter wenden, ohne<br />

vorher die Gesellschaft klagen<br />

zu müssen.<br />

Kommanditisten<br />

•nur bis zur Kommandit- oder<br />

Hafteinlage, die in das<br />

Firmenbuch eingetragen wird.<br />

Die Höhe der Einlage ist im<br />

Gesellschaftsvertrag<br />

festzulegen<br />

Gewerbeberechtigung<br />

der/des InhaberIn muss<br />

vorhanden sein oder<br />

gewerberechtlicher GF<br />

(Anstellung mind. ½<br />

Normalarbeitszeit)<br />

Gewerberechtsträger ist die<br />

Gesellschaft<br />

gewerberechtlicher<br />

Geschäftsführer muss<br />

entweder Gesellschafter<br />

oder ein voll sozialversicherungspflichtiger<br />

Arbeitnehmer der OG sein<br />

(Anstellung mind. ½<br />

Normalarbeitszeit) mit<br />

selbstverantwortlicher<br />

Anweisungsbefugnis<br />

Wie bei OG;<br />

Der gewerberechtliche<br />

Geschäftsführer muss<br />

entweder<br />

•ein persönlich haftender<br />

Gesellschafter, der nach<br />

dem Gesellschaftsvertrag<br />

zur Geschäftsführung und<br />

Vertretung der Gesellschaft<br />

berechtigt ist, oder<br />

•ein voll versicherungspflichtiger<br />

Arbeitnehmer,<br />

der mindestens zur Hälfte<br />

der wöchentlichen<br />

Normalarbeitszeit im<br />

Betrieb beschäftigt ist, sein.<br />

Einkommensteuer vom Gewinn bis<br />

zu 50%<br />

Einnahmen-Ausgaben-Rechnung<br />

bis Jahresumsatz von € 700.000,--<br />

OG hat Verpflichtung zur doppelten<br />

Buchführung und Bilanzerstellung<br />

ab Rechnungslegungspflicht (wenn<br />

in zwei aufeinander folgenden<br />

Jahren der Umsatz mehr als<br />

€ 400.000 beträgt oder in einem<br />

Jahr mehr als € 600.000 Umsatz<br />

erzielt werden.<br />

Einkommensteuerpflicht für jeden<br />

einzelnen Gesellschafter mit<br />

seinem Gewinnanteil und etwaigen<br />

weiteren Einkünften.<br />

Die OG ist kein selbständiges<br />

Steuersubjekt und nicht<br />

einkommensteuerpflichtig.<br />

Die Umsatzsteuer ist von der<br />

Gesellschaft zu entrichten.<br />

Für die KG besteht ab der<br />

Überschreitung der Rechnungslegungsgrenzen<br />

die Verpflichtung<br />

zur doppelten Buchführung und<br />

Bilanzerstellung (s.OG).<br />

KG gilt nicht als selbständiges<br />

Steuersubjekt. Die Gesellschaft und<br />

die einzelnen Gesellschafter<br />

brauchen eigene Steuernummern.<br />

Einkommensteuerpflicht für jeden<br />

einzelnen Gesellschafter.<br />

Selbständigen-Pflichtversicherung (GSVG)<br />

(Kranken-, Pensions-, Unfallversicherung<br />

und Selbständigenvorsorge)<br />

Selbständigen-Pflichtversicherung(GSVG)<br />

für jede/jeden persönlich haftende/n<br />

Gesellschafter<br />

Für alle Komplementäre einer KG besteht<br />

Pflichtversicherung nach dem GSVG, wenn<br />

die Gesellschaft über eine<br />

Gewerbeberechtigung verfügt.<br />

Kommanditisten können - nur bei geringer<br />

Beteiligung - als Dienstnehmer der KG nach<br />

dem ASVG, bei entsprechend<br />

beherrschendem Einfluss auf die KG und<br />

Betätigung in der KG müssen sie nach dem<br />

GSVG versichert sein.<br />

Eintragung möglich;<br />

Bei Jahresumsatz<br />

ab € 700.000<br />

verpflichtend,<br />

darunter Wahlrecht<br />

(vgl. e.U.)<br />

OG entsteht mit<br />

Eintragung in das<br />

Firmenbuch<br />

Unterschriften sind<br />

notariell oder<br />

gerichtlich zu<br />

beglaubigen<br />

KG entsteht mit der<br />

Eintragung in das<br />

Firmenbuch<br />

Unterschriften sind<br />

notariell oder<br />

gerichtlich zu<br />

beglaubigen<br />

1 Gesellschafter/in<br />

mindestens 2<br />

mindestens 2<br />

Stand 13.01.2012 Seite 1 von 3

GmbH –<br />

Gesellschaft mit<br />

beschränkter<br />

Haftung<br />

GmbH & Co KG<br />

g r ü n d e n _ i n _ ö s t e r r e i c h<br />

Das Unternehmensgründungsprogramm des AMS<br />

Informationsblatt<br />

<strong>Übersicht</strong> <strong>Rechtsformen</strong> - <strong>Unternehmensformen</strong> (2012)<br />

HAFTUNG GEWERBERECHT STEUERRECHT SOZIALVERSICHERUNG FIRMENBUCH GESELLSCHAFTER<br />

Grundsätzlich haftet nur die<br />

Gesellschaft mit ihrem<br />

gesamten Gesellschaftsvermögen,<br />

d.h., es besteht<br />

keine direkte oder persönliche<br />

Haftung der Gesellschafter.<br />

Die Gesellschafter haften nur<br />

für die Aufbringung des im<br />

Gesellschaftsvertrag vereinbarten<br />

Stammkapitals<br />

(mindestens € 35.000.-)<br />

Die Geschäftsführer haben bei<br />

der Geschäftsführung die<br />

Sorgfalt eines ordentlichen<br />

Geschäftsmannes anzuwenden<br />

und haften der Gesellschaft,<br />

wenn sie ihre Obliegenheiten<br />

verletzen.<br />

Komplementär = GmbH<br />

volle Haftung, also die GmbH<br />

mit ihrem Gesellschaftsvermögen<br />

Kommanditist = KG<br />

haftet bis zur Höhe der Einlage<br />

Gewerberechtsträger ist die<br />

GmbH (eine auf die<br />

Gesellschaft lautende<br />

Gewerbeberechtigung ist<br />

erforderlich).<br />

Weiters ist die Bestellung<br />

eines gewerberechtlichen<br />

Geschäftsführers<br />

erforderlich, der alle<br />

gewerberechtlichen<br />

Voraussetzungen erfüllen<br />

muss.<br />

Zum gewerberechtlichen<br />

Geschäftsführer kann nur<br />

der handelsrechtliche<br />

Geschäftsführer oder ein<br />

mind. ½ Normalarbeitszeit<br />

im Betrieb beschäftigter voll<br />

sozialversicherungspflichtiger<br />

Arbeitnehmer<br />

bestellt werden.<br />

Weiters muss sich der<br />

gewerberechtliche<br />

Geschäftsführer im Betrieb<br />

entsprechend betätigen.<br />

Gewerberechtsträger ist die<br />

KG;<br />

Der gewerberechtliche<br />

Geschäftsführer muss auch<br />

handelsrechtlicher<br />

Geschäftsführer der<br />

Komplementär-GmbH sein<br />

oder ein Angestellter (mind.<br />

½ Normalarbeitszeit im<br />

Betrieb beschäftigt, voll<br />

sozialversicherungspflichtig)<br />

erbringt den<br />

Befähigungsnachweis;<br />

Die GmbH ist ein eigenes<br />

Steuersubjekt. Die Gewinne werden<br />

mit 25 % Körperschaftsteuer<br />

besteuert.<br />

Mindestkörperschaftsteuer von<br />

EURO 1.750,- pro Jahr (auch wenn<br />

die Gesellschaft Verluste macht).<br />

Von den Gewinnausschüttungen an<br />

die Gesellschafter sind 25 %<br />

Kapitalertragsteuer einzubehalten<br />

und an das Finanzamt abzuführen<br />

(Endbesteuerung).<br />

.<br />

Jeder Kommanditist ist für den auf<br />

ihn entfallenden Gewinnanteil<br />

einkommensteuerpflichtig.<br />

Der auf die Komplementär-GmbH<br />

entfallende Gewinnanteil unterliegt<br />

der Körperschaftsteuer von 25<br />

Prozent (Mindestkörperschaftsteuer<br />

und Gewinnausschüttung siehe<br />

GmbH).<br />

Für Gewinnausschüttungen an<br />

Gesellschafter besteht keine Sozialversicherungspflicht.<br />

Für Entgelte von Geschäftsführern sind in<br />

der Regel Sozialversicherungsbeiträge zu<br />

leisten, wobei hinsichtlich der<br />

Versicherungsart zwischen<br />

Fremdgeschäftsführern und<br />

Gesellschaftergeschäftsführern, und bei<br />

letzteren auch nach Beteiligungshöhe,<br />

differenziert wird.<br />

Geschäftsführende GesellschafterInnen sind<br />

bei geringer Beteiligung nach ASVG,<br />

ansonst nach GSVG versicherungspflichtig<br />

Der geschäftsführender Gesellschafter der<br />

Komplementär-GmbH unterliegt der<br />

Kranken- und Pensionsversicherung nach<br />

GSVG, sowie der Unfallversicherung nach<br />

dem ASVG, sofern diese Gesellschaft<br />

Mitglied der Kammer der gewerblichen<br />

Wirtschaft ist;<br />

Der Kommanditist unterliegt der Kranken-<br />

und Pensionsversicherung nach GSVG<br />

sowie der Unfallversicherung nach dem<br />

ASVG, wenn ihnen Geschäftsführerbefugnisse<br />

zukommen, die über die ihnen<br />

gesetzlich zustehenden Mitwirkungsrechten<br />

an außergewöhnlichen Geschäften<br />

hinausgehen.<br />

Ein Kommanditist kann als Dienstnehmer/in<br />

der Pflichtversicherung nach dem ASVG<br />

unterliegen.<br />

GmbH entsteht mit<br />

Eintragung in das<br />

Firmenbuch.<br />

Gesellschaftsvertrag<br />

oder Notariatsakt<br />

bei 1Personenunternehmen<br />

GmbH &CO KG<br />

entsteht mit<br />

Eintragung in das<br />

Firmenbuch<br />

mindestens 1<br />

mindestens 2<br />

Stand 13.01.2012 Seite 2 von 3

g r ü n d e n _ i n _ ö s t e r r e i c h<br />

Das Unternehmensgründungsprogramm des AMS<br />

Informationsblatt<br />

<strong>Übersicht</strong> <strong>Rechtsformen</strong> - <strong>Unternehmensformen</strong> (2012)<br />

HAFTUNG GEWERBERECHT STEUERRECHT SOZIALVERSICHERUNG FIRMENBUCH GESELLSCHAFTER<br />

Stille Gesellschaft Keine Haftung der stillen<br />

GesellschafterInnen, sondern<br />

nur Gewinn- und<br />

Verlustbeteiligung; bis zur Höhe<br />

der Einlage<br />

GesbR -<br />

Gesellschaft<br />

Bürgerlichen<br />

Rechtes<br />

Die Gesellschafter haften in der<br />

Regel solidarisch für<br />

Gesellschaftsschulden, auch<br />

mit deren Privatvermögen<br />

Gewerbeberechtigung<br />

muss der Geschäftsinhaber<br />

oder der gewerberechtliche<br />

Geschäftsführer einbringen<br />

Jeder Gesellschafter muss<br />

sämtliche<br />

Befähigungsnachsweise<br />

erbringen<br />

Einkommensteuer vom Gewinn;<br />

Einkommensteuer des stillen<br />

Gesellschafters für seinen<br />

Gewinnanteil<br />

Einkommensteuerpflicht jeder/jedes<br />

einzelnen GesellschafterIn<br />

Ausnahme im Umsatzsteuerrecht:<br />

GesbR ist ein von den Beteiligten<br />

unabhängiges Steuersubjekt<br />

Pflichtversicherung in der GSVG betrifft nur<br />

die Gewerbeberechtigten<br />

geschäftsführende GesellschafterInnen sind<br />

bei geringer Beteiligung nach ASVG, sonst<br />

nach GSVG versicherungspflichtig<br />

Pflichtversicherung nach GSVG für jeden<br />

Gesellschafter<br />

Keine Eintragung<br />

möglich, da die stille<br />

gesellschaft nicht<br />

nach außen<br />

aufscheint;<br />

Keine Eintragung,<br />

da keine eigene<br />

Rechtspersönlichkeit;<br />

Für den Fall, dass<br />

der Umsatz der<br />

GesbR die<br />

Rechnungslegungsg<br />

renzen übersteigt,<br />

muss sie als OG<br />

oder KG in das<br />

Firmenbuch<br />

eingetragen werden<br />

mindestens 2<br />

mindestens 2<br />

Stand 13.01.2012 Seite 3 von 3