HPR Pensionsrückstellung - Bewertung Pensionsrückstellung

HPR Pensionsrückstellung - Bewertung Pensionsrückstellung

HPR Pensionsrückstellung - Bewertung Pensionsrückstellung

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Unterstützung verschiedener <strong>Bewertung</strong>sverfahren<br />

Mit dem Programm <strong>HPR</strong> <strong>Pensionsrückstellung</strong> können<br />

verschiedene <strong>Bewertung</strong>sverfahren genutzt werden:<br />

n Teilwertverfahren (Anwartschaftsdeckungs-<br />

verfahren) zur Erfüllung des §6a EStG<br />

n Anwartschaftsbarwertverfahren (Projected Unit<br />

Credit Method) zur Erfüllung von Vorschriften<br />

des Bilanzrechtsmodernisierungsgesetz (BilMoG)<br />

Der Begriff Anwartschaftsbarwertverfahren bezeichnet<br />

ein versicherungsmathematisches <strong>Bewertung</strong>sverfahren<br />

für Verpflichtungen aus betrieblicher Altersversorgung,<br />

das im internationalen Rechnungslegungsstandard IAS 19<br />

und in vielen ausländischen Rechnungslegungsstandards<br />

wie FAS 87 (US-GAAP) und FRS 17 (UK-GAAP)<br />

vorgeschrieben ist.<br />

Im Gegensatz dazu wird für die <strong>Bewertung</strong> von<br />

<strong>Pensionsrückstellung</strong>en in der deutschen Steuerbilanz<br />

und in der Regel auch in der Handelsbilanz das<br />

Teilwertverfahren angewandt.<br />

Durch das im Mai 2009 in Kraft getretene Bilanzrechtsmodernisierungsgesetz<br />

(BilMoG), das eine von der<br />

Steuerbilanz abweichende <strong>Bewertung</strong> der Pensionsverpflichtungen<br />

in der Handelsbilanz vorschreibt, wird<br />

das Anwartschaftsbarwertverfahren auch in der deutschen<br />

Handelsbilanz vermehrt angewandt.<br />

Bei diesem Verfahren wird zu jedem <strong>Bewertung</strong>sstichtag<br />

nur der Teil der Verpflichtung bewertet, der bereits<br />

erdient ist. Der Barwert des erdienten Teils der<br />

Verpflichtung wird mit Defined Benefit Obligation<br />

(kurz DBO) bzw. - nach FAS 87 - Projected Benefit<br />

Obligation (kurz PBO) benannt.<br />

Die beiden Verfahren führen zu einer unterschiedlichen<br />

zeitlichen Entwicklung des Verpflichtungsbarwerts<br />

und damit zu einer anderen Verteilung des Pensionsaufwandes.<br />

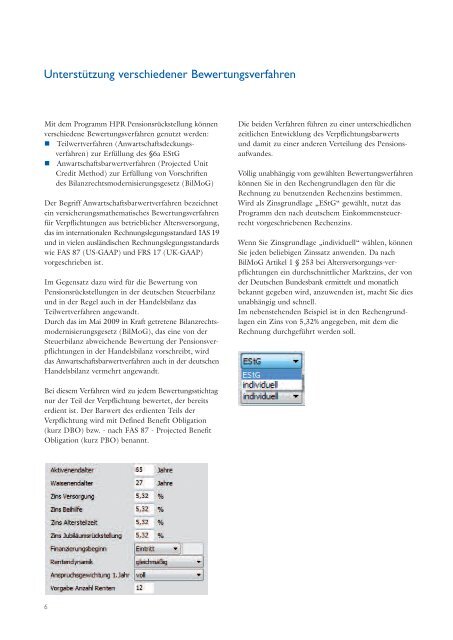

Völlig unabhängig vom gewählten <strong>Bewertung</strong>sverfahren<br />

können Sie in den Rechengrundlagen den für die<br />

Rechnung zu benutzenden Rechenzins bestimmen.<br />

Wird als Zinsgrundlage „EStG“ gewählt, nutzt das<br />

Programm den nach deutschem Einkommensteuerrecht<br />

vorgeschriebenen Rechenzins.<br />

Wenn Sie Zinsgrundlage „individuell“ wählen, können<br />

Sie jeden beliebigen Zinssatz anwenden. Da nach<br />

BilMoG Artikel 1 § 253 bei Altersversorgungs- verpflichtungen<br />

ein durchschnittlicher Marktzins, der von<br />

der Deutschen Bundesbank ermittelt und monatlich<br />

bekannt gegeben wird, anzuwenden ist, macht Sie dies<br />

unabhängig und schnell.<br />

Im nebenstehenden Beispiel ist in den Rechengrundlagen<br />

ein Zins von 5,32% angegeben, mit dem die<br />

Rechnung durchgeführt werden soll.