Zinsrisikomanagement - zeb/rolfes.schierenbeck.associates

Zinsrisikomanagement - zeb/rolfes.schierenbeck.associates

Zinsrisikomanagement - zeb/rolfes.schierenbeck.associates

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

BALKE/BANNERT/BECKER<br />

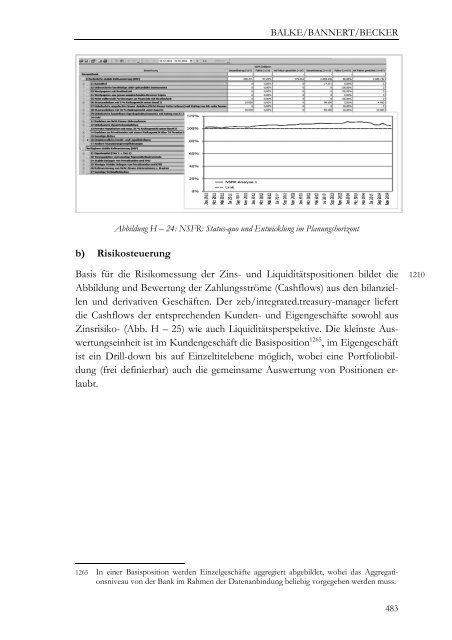

Abbildung H – 24: NSFR: Status-quo und Entwicklung im Planungshorizont<br />

b) Risikosteuerung<br />

Basis für die Risikomessung der Zins- und Liquiditätspositionen bildet die<br />

Abbildung und Bewertung der Zahlungsströme (Cashflows) aus den bilanziellen<br />

und derivativen Geschäften. Der <strong>zeb</strong>/integrated.treasury-manager liefert<br />

die Cashflows der entsprechenden Kunden- und Eigengeschäfte sowohl aus<br />

Zinsrisiko- (Abb. H – 25) wie auch Liquiditätsperspektive. Die kleinste Auswertungseinheit<br />

ist im Kundengeschäft die Basisposition 1265 , im Eigengeschäft<br />

ist ein Drill-down bis auf Einzeltitelebene möglich, wobei eine Portfoliobildung<br />

(frei definierbar) auch die gemeinsame Auswertung von Positionen erlaubt.<br />

1265 In einer Basisposition werden Einzelgeschäfte aggregiert abgebildet, wobei das Aggregationsniveau<br />

von der Bank im Rahmen der Datenanbindung beliebig vorgegeben werden muss.<br />

483<br />

1210