Rat & Tat - Klienten-Info / Ausgabe 1/2016

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

| 1 | März <strong>2016</strong><br />

6<br />

Rechtsformvergleich<br />

nach der Steuerreform<br />

FF VON SEITE 4<br />

Vorteilhaftigkeit:<br />

Die Gesamtsteuerbelastung ist<br />

durch die Erhöhung der KESt<br />

von 43,75% auf 45,63% gestiegen.<br />

Rein ertragsteuerlich<br />

betrachtet ist eine vergleichbare<br />

Steuerbelastung bei ei -<br />

nem Einzelunternehmen (ohne<br />

Berücksichtigung des investitionsbedingten<br />

Gewinnfreibetrages)<br />

erst bei einem Gewinn<br />

von rd. € 322.000,- gegeben.<br />

Aufgrund der Endbesteuerung<br />

reduzieren die SV-Beträge<br />

nicht die Einkommensteuer!<br />

Verbleibt hingegen der gesamte<br />

Gewinn in der GmbH<br />

wird diese bereits ab einem<br />

Gewinn von rd. € 50.000,-<br />

(ohne Berücksichtigung eines<br />

Geschäftsführerbezuges) attraktiver,<br />

ab dieser Grenze<br />

überschreitet der Durchschnittssteuersatz<br />

der ESt 25%.<br />

Generell ist aus ertragsteuerlicher<br />

Hinsicht also eine GmbH<br />

dann vorteilhaft, wenn hohe<br />

Gewinne erzielt werden und/<br />

oder diese nicht ausgeschüttet<br />

werden.<br />

Der „steueroptimale“ Bezug<br />

eines wesentlich beteiligten<br />

Gesellschafter-Geschäftsführers<br />

sollte sich – entsprechen -<br />

de Gewinne vorausgesetzt –<br />

zwischen €.70.000,- und<br />

87.000,- bewegen.<br />

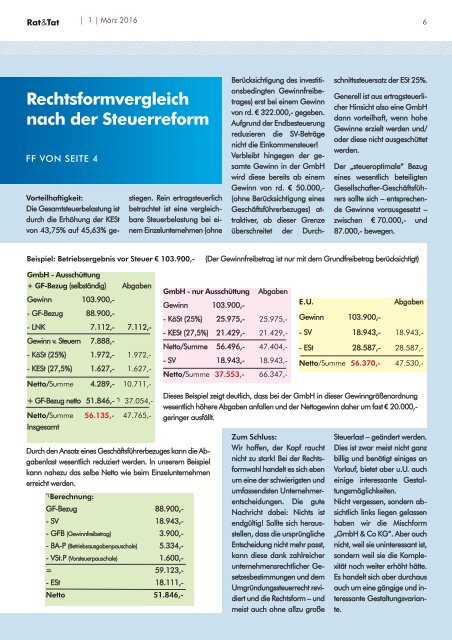

Beispiel: Betriebsergebnis vor Steuer€103.900,-<br />

(Der Gewinnfreibetrag ist nur mit dem Grundfreibetrag berücksichtigt)<br />

GmbH - Ausschüttung<br />

+ GF-Bezug (selbständig) Abgaben<br />

Gewinn 103.900,-<br />

- GF-Bezug 88.900,-<br />

- LNK 7.112,- 7.112,-<br />

Gewinn v. Steuern 7.888,-<br />

- KöSt (25%) 1.972,- 1.972,-<br />

- KESt (27,5%) 1.627,- 1.627,-<br />

Netto/Summe 4.289,- 10.711,-<br />

+ GF-Bezug netto 51.846,- *) 37.054,-<br />

Netto/Summe 56.135,- 47.765,-<br />

Insgesamt<br />

GmbH - nur Ausschüttung<br />

Gewinn 103.900,-<br />

Durch den Ansatz eines Geschäftsführerbezuges kann die Abgabenlast<br />

wesentlich reduziert werden. In unserem Beispiel<br />

kann nahezu das selbe Netto wie beim Einzelunternehmen<br />

erreicht werden.<br />

*)<br />

Berechnung:<br />

GF-Bezug 88.900,-<br />

- SV 18.943,-<br />

- GFB (Gewinnfreibetrag) 3.900,-<br />

- BA-P (Betriebsausgabenpauschale) 5.334,-<br />

- VSt.P (Vorsteuerpauschale) 1.600,-<br />

= 59.123,-<br />

- ESt 18.111,-<br />

Netto 51.846,-<br />

Abgaben<br />

- KöSt (25%) 25.975,- 25.975,-<br />

- KESt (27,5%) 21.429,- 21.429,-<br />

Netto/Summe 56.496,- 47.404,-<br />

- SV 18.943,- 18.943,-<br />

Netto/Summe 37.553,- 66.347,-<br />

E.U.<br />

Zum Schluss:<br />

Wir hoffen, der Kopf raucht<br />

nicht zu stark! Bei der Rechtsformwahl<br />

handelt es sich eben<br />

um eine der schwierigsten und<br />

umfassendsten Unternehmerentscheidungen.<br />

Die gute<br />

Nachricht dabei: Nichts ist<br />

endgültig! Sollte sich herausstellen,<br />

dass die ursprüngliche<br />

Entscheidung nicht mehr passt,<br />

kann diese dank zahlreicher<br />

unternehmensrechtlicher Gesetzesbestimmungen<br />

und dem<br />

Umgründungssteuerrecht revidiert<br />

und die Rechtsform – und<br />

meist auch ohne allzu große<br />

Gewinn 103.900,-<br />

Abgaben<br />

- SV 18.943,- 18.943,-<br />

- ESt 28.587,- 28.587,-<br />

Netto/Summe 56.370,- 47.530,-<br />

Dieses Beispiel zeigt deutlich, dass bei der GmbH in dieser Gewinngrößenordnung<br />

wesentlich höhere Abgaben anfallen und der Nettogewinn daher um fast € 20.000,-<br />

geringer ausfällt.<br />

Steuerlast – geändert werden.<br />

Dies ist zwar meist nicht ganz<br />

billig und benötigt einiges an<br />

Vorlauf, bietet aber u.U. auch<br />

einige interessante Gestaltungsmöglichkeiten.<br />

Nicht vergessen, sondern absichtlich<br />

links liegen gelassen<br />

haben wir die Mischform<br />

„GmbH & Co KG“. Aber auch<br />

nicht, weil sie uninteressant ist,<br />

sondern weil sie die Komplexität<br />

noch weiter erhöht hätte.<br />

Es handelt sich aber durchaus<br />

auch um eine gängige und interessante<br />

Gestaltungsvarian -<br />

te.