WEB_Finanzausgleich

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

300 Mio.<br />

30 Mio.<br />

10 Mio.<br />

20 Mio.<br />

70 Mio.<br />

150 Mio.<br />

20 Mio.<br />

Steuerkraft und<br />

Steuerzahlung<br />

Kantonstarif<br />

Anteil Steuerzahlung<br />

Steuerkraft und<br />

Steuerzahlung<br />

Gemeinde Wollerau<br />

Gemeinde Schwyz<br />

überdurchschnittliche<br />

Relative Steuerkraft 2018<br />

unterdurchschnittliche<br />

Relative Steuerkraft 2018<br />

von Fr. 7142<br />

von Fr. 1494<br />

NFA-Beteiligung<br />

NFA-Beteiligung<br />

Kanton Schwyz<br />

NFA-Zahlung<br />

Bund<br />

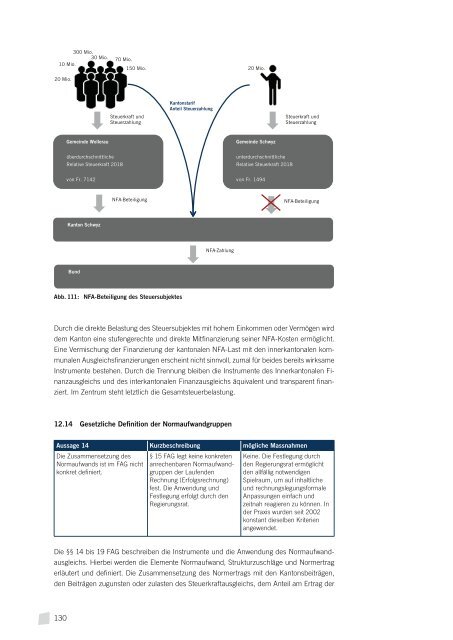

Abb. 111: NFA-Beteiligung des Steuersubjektes<br />

Durch die direkte Belastung des Steuersubjektes mit hohem Einkommen oder Vermögen wird<br />

dem Kanton eine stufengerechte und direkte Mitfinanzierung seiner NFA-Kosten ermöglicht.<br />

Eine Vermischung der Finanzierung der kantonalen NFA-Last mit den innerkantonalen kommunalen<br />

Ausgleichsfinanzierungen erscheint nicht sinnvoll, zumal für beides bereits wirksame<br />

Instrumente bestehen. Durch die Trennung bleiben die Instrumente des Innerkantonalen <strong>Finanzausgleich</strong>s<br />

und des interkantonalen <strong>Finanzausgleich</strong>s äquivalent und transparent finanziert.<br />

Im Zentrum steht letztlich die Gesamtsteuerbelastung.<br />

12.14 Gesetzliche Definition der Normaufwandgruppen<br />

Aussage 14 Kurzbeschreibung mögliche Massnahmen<br />

Die Zusammensetzung des<br />

Normaufwands ist im FAG nicht<br />

konkret definiert.<br />

§ 15 FAG legt keine konkreten<br />

anrechenbaren Normaufwandgruppen<br />

der Laufenden<br />

Rechnung (Erfolgsrechnung)<br />

fest. Die Anwendung und<br />

Festlegung erfolgt durch den<br />

Regierungsrat.<br />

Keine. Die Festlegung durch<br />

den Regierungsrat ermöglicht<br />

den allfällig notwendigen<br />

Spielraum, um auf inhaltliche<br />

und rechnungslegungsformale<br />

Anpassungen einfach und<br />

zeitnah reagieren zu können. In<br />

der Praxis wurden seit 2002<br />

konstant dieselben Kriterien<br />

angewendet.<br />

Die §§ 14 bis 19 FAG beschreiben die Instrumente und die Anwendung des Normaufwandausgleichs.<br />

Hierbei werden die Elemente Normaufwand, Strukturzuschläge und Normertrag<br />

erläutert und definiert. Die Zusammensetzung des Normertrags mit den Kantonsbeiträgen,<br />

den Beiträgen zugunsten oder zulasten des Steuerkraftausgleichs, dem Anteil am Ertrag der<br />

130