Geschäftsbericht 2011 - Pensionskasse der Mitarbeiter der Hoechst ...

Geschäftsbericht 2011 - Pensionskasse der Mitarbeiter der Hoechst ...

Geschäftsbericht 2011 - Pensionskasse der Mitarbeiter der Hoechst ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Anhang<br />

Zu D. I. Rückstellungen für Pensionen und ähnliche Verpflichtungen<br />

Die Ermittlung <strong>der</strong> Pensionsrückstellung für unmittelbare Versorgungszusagen <strong>der</strong> <strong>Pensionskasse</strong> erfolgt nach<br />

§ 253 Abs. 2 HGB. Die Bewertung <strong>der</strong> Pensionsrückstellung basiert auf den Richttafeln 2005 G von Prof. Dr. Klaus<br />

Heubeck. Hierbei wird für alle Verpflichtungen das Anwartschaftsbarwertverfahren im Sinne von IAS 19 (Projected<br />

Unit Credit Method) angewendet. Das Pensionierungsendalter beträgt für Männer und Frauen 60 Jahre. Bei <strong>der</strong><br />

Ableitung des Diskontierungszinssatzes wird von einer pauschalen Restlaufzeit von 15 Jahren ausgegangen. Als<br />

Rechnungszins wird <strong>der</strong> nach § 253 Abs. 2 Satz 4 HGB von <strong>der</strong> Deutschen Bundesbank veröffentlichte Abzinsungssatz<br />

zum Bilanzstichtag von 5,13 % (Rechnungszinssatz Vorjahr: 5,15 %) verwendet. Ferner werden bei <strong>der</strong> Berechnung<br />

eine jährliche Einkommenssteigerung von 2,5 %, eine jährliche Erhöhung <strong>der</strong> Beitragsbemessungsgrenze<br />

in <strong>der</strong> gesetzlichen Rentenversicherung um 2,25 %, eine jährliche Rentensteigerung von 2 % und alters- und geschlechtsabhängige<br />

Fluktuationswahrscheinlichkeiten berücksichtigt. Zum Geschäftsjahresende wird die Rückstellung<br />

für Pensionen und ähnliche Verpflichtungen mit 10,2 Mio. € (Vorjahr: 9,5 Mio. €) bilanziert.<br />

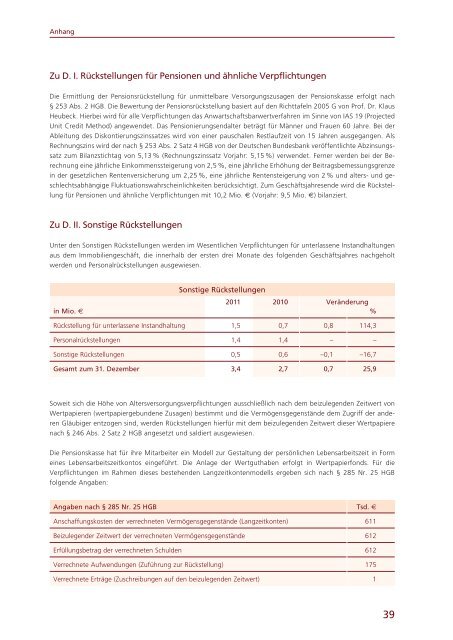

Zu D. II. Sonstige Rückstellungen<br />

Unter den Sonstigen Rückstellungen werden im Wesentlichen Verpflichtungen für unterlassene Instandhaltungen<br />

aus dem Immobiliengeschäft, die innerhalb <strong>der</strong> ersten drei Monate des folgenden Geschäftsjahres nachgeholt<br />

werden und Personalrückstellungen ausgewiesen.<br />

Sonstige Rückstellungen<br />

<strong>2011</strong> 2010 Verän<strong>der</strong>ung<br />

in Mio. 4 %<br />

Rückstellung für unterlassene Instandhaltung 1,5 0,7 0,8 114,3<br />

Personalrückstellungen 1,4 1,4 – –<br />

Sonstige Rückstellungen 0,5 0,6 –0,1 –16,7<br />

Gesamt zum 31. Dezember 3,4 2,7 0,7 25,9<br />

Soweit sich die Höhe von Altersversorgungsverpflichtungen ausschließlich nach dem beizulegenden Zeitwert von<br />

Wertpapieren (wertpapiergebundene Zusagen) bestimmt und die Vermögensgegenstände dem Zugriff <strong>der</strong> an<strong>der</strong>en<br />

Gläubiger entzogen sind, werden Rückstellungen hierfür mit dem beizulegenden Zeitwert dieser Wertpapiere<br />

nach § 246 Abs. 2 Satz 2 HGB angesetzt und saldiert ausgewiesen.<br />

Die <strong>Pensionskasse</strong> hat für ihre <strong>Mitarbeiter</strong> ein Modell zur Gestaltung <strong>der</strong> persönlichen Lebensarbeitszeit in Form<br />

eines Lebensarbeitszeitkontos eingeführt. Die Anlage <strong>der</strong> Wertguthaben erfolgt in Wertpapierfonds. Für die<br />

Verpflichtungen im Rahmen dieses bestehenden Langzeitkontenmodells ergeben sich nach § 285 Nr. 25 HGB<br />

folgen de Angaben:<br />

Angaben nach § 285 Nr. 25 HGB Tsd. 4<br />

Anschaffungskosten <strong>der</strong> verrechneten Vermögensgegenstände (Langzeitkonten) 611<br />

Beizulegen<strong>der</strong> Zeitwert <strong>der</strong> verrechneten Vermögensgegenstände 612<br />

Erfüllungsbetrag <strong>der</strong> verrechneten Schulden 612<br />

Verrechnete Aufwendungen (Zuführung zur Rückstellung) 175<br />

Verrechnete Erträge (Zuschreibungen auf den beizulegenden Zeitwert) 1<br />

39