Versicherungskurier Frühjahr 2018

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>Frühjahr</strong> <strong>2018</strong><br />

www.musterfirma.at<br />

www.waldviertelconsult.at<br />

Liebe Leserinnen und Leser,<br />

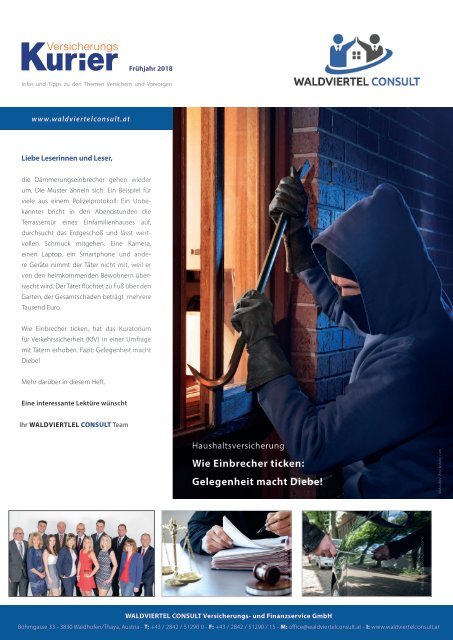

die Dämmerungseinbrecher gehen wieder<br />

um. Die Muster ähneln sich. Ein Beispiel für<br />

viele aus einem Polizeiprotokoll: Ein Unbekannter<br />

bricht in den Abendstunden die<br />

Terrassentür eines Einfamilienhauses auf,<br />

durchsucht das Erdgeschoß und lässt wertvollen<br />

Schmuck mitgehen. Eine Kamera,<br />

einen Laptop, ein Smartphone und andere<br />

Geräte nimmt der Täter nicht mit, weil er<br />

von den heimkommenden Bewohnern überrascht<br />

wird. Der Täter flüchtet zu Fuß über den<br />

Garten, der Gesamtschaden beträgt mehrere<br />

Tausend Euro.<br />

Wie Einbrecher ticken, hat das Kuratorium<br />

für Verkehrssicherheit (KfV) in einer Umfrage<br />

mit Tätern erhoben. Fazit: Gelegenheit macht<br />

Diebe!<br />

Mehr darüber in diesem Heft.<br />

Eine interessante Lektüre wünscht<br />

Ihr WALDVIERTLEL CONSULT Team<br />

Haushaltsversicherung<br />

Wie Einbrecher ticken:<br />

Gelegenheit macht Diebe!<br />

© seb_ra/ iStockphoto.com<br />

© Jens Rother/ iStockphoto.com<br />

©Maudib/ iStockphoto.com<br />

WALDVIERTEL CONSULT Versicherungs- und Finanzservice GmbH<br />

Böhmgasse 33 - 3830 Waidhofen/Thaya, Austria - T: +43 / 2842 / 51290 0 - F: +43 / 2842 / 51290 / 15 - M: office@waldviertelconsult.at - I: www.waldviertelconsult.at

Haushaltsversicherung<br />

INHALT<br />

02 I 03 Haushaltsversicherung<br />

Wie Einbrecher ticken:<br />

Gelegenheit macht Diebe!<br />

04 Rechtsschutzversicherung<br />

Rechtlicher Beistand ohne Kostendruck<br />

in vielen Lebenslagen<br />

05 Das aktuelle Thema<br />

Generationengerechtigkeit: Was Experten<br />

von der Regierung erwarten<br />

06 Private Krankenversicherung<br />

Private Krankenversicherung: So können<br />

Sie Prämie sparen!<br />

07 Pflegeversicherung<br />

Was Menschen im Alter fürchten<br />

Grundfähigkeitsversicherung<br />

Kaskoschutz für Ihre Gesundheit<br />

08 Sparverhalten<br />

Nur 0,3% Rendite auf Spareinlagen<br />

Steuertipp<br />

Steuerausgleich: Aktiv oder automatisch?<br />

09 Vorsicht Fallen<br />

Wir helfen Ihnen, nach einem Schadensfall<br />

das Richtige zu tun<br />

10 Markttrends<br />

Hobby Golf – aber sicher!<br />

11 Unterhaltung/Stilblüten/Sudoku<br />

Markenzeichen Schielen: 25.000 Dollar<br />

Versicherungsschutz<br />

Wie Einbrecher ticken:<br />

Gelegenheit macht Diebe!<br />

Gelegenheit macht Diebe – sagt das Sprichwort. Für Einbrecher gilt es erst recht. Das<br />

zeigt eine aktuelle Untersuchung des Kuratoriums für Verkehrssicherheit (Kfv). Um<br />

besser zu verstehen, wie Einbrecher ihre Tatorte auswählen, hat das Kfv eine Umfrage<br />

bei jenen durchgeführt, die dies am besten wissen: den Tätern. Das wenig überraschende<br />

zentrale Ergebnis: Einbrecher wählen in der Regel den Weg des geringsten<br />

Widerstands.<br />

12.975 Anzeigen wegen Einbruchs verzeichnet<br />

der Sicherheitsbericht des Bundeskriminalamtes.<br />

Im Schnitt verübten Einbrecher 2016 pro<br />

Tag 35 Einbrüche in Österreich. Der Großteil der<br />

Einbrüche wird zu Tageszeiten verübt, an denen<br />

die meisten Bewohner nicht zuhause sind<br />

– z. B. am Vormittag oder in der Dämmerung.<br />

Der überwiegende Teil der Einbrecher sucht<br />

Objekte per Zufallsprinzip aus und verfolgt<br />

vorrangig das Ziel, unter möglichst geringem<br />

Aufwand möglichst rasch Beute zu<br />

machen. Es wird nach Wertgegenständen<br />

gesucht und mit einfachem Werkzeug wie<br />

etwa Schraubenziehern gearbeitet – oder<br />

überhaupt erst direkt am Tatort nach herumliegenden<br />

Hilfsmitteln, wie etwa einer Leiter,<br />

gesucht. Die bevorzugte Vorgehensweise,<br />

um in ein Wohnobjekt zu gelangen, ist das<br />

Aufbrechen einer Tür oder eines Fensters. Zumeist<br />

sind die Täter dabei nicht auf sich allein<br />

gestellt, sondern agieren in kleineren Gruppen<br />

von 2 bis 4 Personen.<br />

Bei der Auswahl des Tatobjekts werden<br />

Häuser am Siedlungsrand, ungeschützte<br />

Häuser und uneinsehbare Eingänge sowie<br />

Wohnungen in den unteren bzw. oberen<br />

Stockwerken bevorzugt. Häufig frequentierte<br />

Örtlichkeiten, gut einsehbare Grundstücke<br />

und Anzeichen, die auf die Anwesenheit der<br />

Bewohner hindeuten, wirken auf Einbrecher<br />

hingegen abschreckend. Was die Ergebnisse<br />

der Täterstudie darüber hinaus auch ganz<br />

deutlich zeigen, ist die hohe Wichtigkeit von<br />

Sicherungsvorrichtungen. So berichtet einer<br />

der Befragten: „Sicherheitstüren gehen<br />

schon schwer auf, dafür benötigt man richtig<br />

gutes Werkzeug. Wir hatten ja nur, was wir so<br />

gefunden haben.“ Ein weiterer Befragter sagt:<br />

„Wenn das Haus eine Alarmanlage hat, gehe<br />

ich weiter.“<br />

Immer wieder ist das Aufbrechen von Türen<br />

oder Fenstern aber gar nicht notwendig: Einige<br />

Täter berichteten, dass sie immer wieder<br />

auf Objekte stoßen, bei welchen Türen<br />

und Fenster nicht abgeschlossen sind. Offene<br />

Türen und Fenster und herumliegendes<br />

Werkzeug laden geradewegs zum Einbruch<br />

ein, wissen die Experten des KFV. Schon mit<br />

ein wenig Eigeninitiative und kleinen Veränderungen<br />

der Gewohnheiten kann man sich<br />

vor einem Einbruch schützen.<br />

Die wichtigsten Sicherheitstipps in Kürze:<br />

• Nebeneingangstüren ausreichend sichern!<br />

Das gilt auch für Verbindungstüren<br />

zwischen Garage und Haus! Den besten<br />

Schutz bieten Sicherheitstüren.<br />

VersicherungsKurier I 02

Haushaltsversicherung<br />

• Gekippte Fenster müssen vor dem Verlassen<br />

des Hauses geschlossen werden.<br />

Steigt ein Einbrecher über ein gekipptes<br />

Fenster ein, ist der Schaden in der Regel<br />

nicht durch die Versicherung gedeckt.<br />

Ins Schloss gefallene Türen und gekippte<br />

Fenster gelten nicht als versperrt.<br />

• Bewegungsmelder und Zeitschaltuhren<br />

gelten als wirkungsvolle Abschreckung für<br />

Einbrecher.<br />

• Keine Einladung zum Einbruch via<br />

Facebook! Aktuelle Postings mit Fotos direkt<br />

vom Urlaubsziel laden zum Einbruch<br />

ein. Kriminelle warten häufig ganz gezielt<br />

auf solche Meldungen.<br />

• Schlüssel nie im Außenbereich verstecken!<br />

Einbrecher kennen alle beliebten<br />

Verstecke (Türmatte, Blumentopf,…).<br />

• Ein überfüllter Briefkasten signalisiert,<br />

dass die Bewohner nicht zuhause sind. Bei<br />

Abwesenheit Freunde oder Nachbarn bitten,<br />

die Post zu holen.<br />

• Alarmanlagen verringern das Risiko, Opfer<br />

eines Einbruchs zu werden, deutlich. Aber<br />

Vorsicht: Alarmanlagen müssen aktiviert<br />

sein, damit Versicherungsschutz besteht!<br />

• Bargeld, Schmuck und Wertgegenstände<br />

in einem Tresor oder in einem Bankschließfach<br />

verwahren!<br />

Falls Sie doch Opfer eines Einbruchs werden<br />

sollten, erstatten Sie unverzüglich Anzeige<br />

bei der Polizei, damit rasch vor Ort mit der<br />

Spurensicherung begonnen werden kann.<br />

Eine Dokumentation der Wertsachen inklusive<br />

Rechnungen erleichtert die Schadensabwicklung.<br />

Gerne unterstützen wir Sie<br />

bei der Abwicklung des Schadens und der<br />

Kommunikation mit Ihrem Versicherer.<br />

Wissen:<br />

In der Haushaltsversicherung sind in der<br />

Regel Gebrauchsgegenstände des Alltags<br />

gedeckt. Wertgegenstände wie Bargeld,<br />

Sparbücher, Schmuck, Kunst und Antiquitäten,<br />

etc. sind bei Einbruch zwar in den<br />

Versicherungsschutz eingeschlossen, die<br />

Leistung ist aber oft an Bedingungen geknüpft.<br />

So gelten je nach Aufbewahrungsort<br />

bzw. Sicherheitsklasse des Tresors<br />

unterschiedliche Höchstentschädigungssummen.<br />

Als Faustregel gilt: Je unsicherer<br />

die Verwahrung, desto geringer die Entschädigungssumme.<br />

© Maudib/ iStockphoto.com<br />

03 I VersicherungsKurier

Rechtsschutzversicherung<br />

Rechtlicher Beistand ohne Kostendruck<br />

in vielen Lebenslagen<br />

Man muss kein Streithansl sein, um in einen Rechtsstreit verwickelt zu werden: Wenn man<br />

Ihnen nach einem Skiunfall fahrlässige Körperverletzung vorwirft, wenn Ihr Chef die Überstunden<br />

nicht auszahlt oder ein naher Verwandter Ihren Erbteil anficht, ist rechtlicher Beistand<br />

gefragt – am besten ohne Kostendruck.<br />

Jeder Rechtsstreit bedeutet ein finanzielles<br />

Risiko. Eine Rechtsschutzversicherung wahrt<br />

eigenen Kosten, sondern auch jene Ihres Prozessgegners,<br />

soweit diese zu erstatten sind.<br />

Ihre rechtlichen Interessen und trägt die dabei<br />

entstehenden Kosten. Der Versicherer ersetzt<br />

Rechtsschutzversicherungen funktionieren<br />

bis zur vereinbarten Deckungssumme<br />

die Kosten für Ihren Rechtsanwalt, für Gerichte,<br />

für Sachverständige, Übersetzer und<br />

Zeugen. Übernommen werden nicht nur Ihre<br />

nach einem Bausteinprinzip. Sie bieten in<br />

der Regel vorgefertigte Basisdeckungen, die<br />

je nach individuellem Bedarf mit einer Reihe<br />

von Zusatzdeckungen erweitert werden<br />

können. Sie sorgen für zusätzliche Sicherheit<br />

in rechtlichen Auseinandersetzungen, z. B.<br />

als Konsument, Steuerzahler, Arbeitnehmer,<br />

Eigentümer, Mieter oder Vermieter, Erbe und<br />

bei Familienstreitigkeiten sowie als Lenker<br />

fremder Fahrzeuge.<br />

Darüber hinaus bieten viele Versicherer<br />

Servicepakete, wie beispielsweise 24-Stunden-Rechtshilfe<br />

– eine wertvolle Unterstützung<br />

speziell bei rechtlichen Problemen und<br />

Notfällen im Ausland, wo häufig noch Verständigungsschwierigkeiten<br />

hinzukommen. Bewährt<br />

hat sich auch die persönliche Rechtsberatung<br />

durch Rechtsexperten des Versicherers<br />

oder durch Partneranwälte in Ihrer Nähe, die<br />

oft verhindern, dass Streitigkeiten vor Gericht<br />

enden. Denn oft genügt es schon, wenn Sie<br />

Ihrem Anliegen mit anwaltlicher Unterstützung<br />

Nachdruck verleihen. Einzelne Versicherer<br />

tragen auch die Kosten einer Mediation.<br />

© seb_ra / iStockphoto.com<br />

Vertrauen Sie bei der Auswahl des Versicherers<br />

und der Zusatzdeckungen auf unser fachliches<br />

Know-how. Umso mehr, als vor dem<br />

Abschluss einer Polizze auch Fragen wie eine<br />

allfällige Selbstbeteiligung, unterschiedliche<br />

Deckungssummen und der versicherte Personenkreis<br />

geklärt werden müssen. Denn es<br />

macht einen Unterschied, ob Sie einen bestimmten<br />

Prozentsatz der Kosten selbst tragen<br />

müssen, ob Kosten bis 50.000 oder bis<br />

100.000 Euro gedeckt sind oder ob zum versicherten<br />

Personenkreis einer Familienrechtsschutzversicherung<br />

nur die minderjährigen<br />

Kinder oder auch die volljährigen Kinder im<br />

Haushalt gehören.<br />

VersicherungsKurier I 04

Das aktuelle Thema<br />

Generationengerechtigkeit:<br />

Was Experten von der Regierung erwarten<br />

Seit 18. Dezember ist Österreichs neue<br />

Regierung im Amt. Ist es der Auftakt<br />

für wirkungsvolle Reformen des staatlichen<br />

Pensionssystems? Das bleibt fürs<br />

Erste abzuwarten. Im Regierungsprogramm<br />

bleiben die Maßnahmen zur<br />

nachhaltigen Finanzierung der Pensionen<br />

vage. Umso konkreter sind hingegen<br />

die Forderungen der Aktion Generationengerechtigkeit.<br />

Auf 182 Seiten hat das Kabinett Kurz<br />

zusammengefasst, was es in der<br />

laufenden Regierungsperiode umsetzen<br />

will. Abgesehen vom Versprechen, die<br />

Mindestpension nach 40 Beitragsjahren<br />

auf 1.200 Euro bzw. 1.500 Euro für<br />

Familien anzuheben, bleibt vieles im<br />

Regierungsprogramm bei Schlagworten.<br />

So heißt es unter dem Kapitel „Pensionen“<br />

nur „Förderung des Ausbaus der<br />

betrieblichen Altersvorsorge“, und<br />

im Kapitel „Wirtschaftsstandort und<br />

Entbürokratisierung“ ist vermerkt: „Zweite<br />

und dritte Säule der Pensionsvorsorge:<br />

Prämienbegünstigte Zukunftsvorsorge –<br />

Anlagemöglichkeiten verbessern“. Nähere<br />

Erklärungen dazu finden sich (noch) nicht.<br />

Umso konkreter sind die Forderungen<br />

der Aktion Generationengerechtigkeit,<br />

eines Vereins für ein gerechteres<br />

Pensionssystem. Es sei Zeit für ein<br />

moderneres, faireres und vor allem<br />

nachhaltigeres Pensionssystem. Denn<br />

das österreichische Pensionssystem zähle<br />

nicht nur zu den teuersten, sondern<br />

auch zu den am wenigsten nachhaltigen<br />

Modellen Europas. Wenn nicht rasch<br />

die notwendigen Schritte ergriffen<br />

werden, drohe dem österreichischen<br />

Pensionssystem der Kollaps.<br />

Die Aktion Generationengerechtigkeit –<br />

unter den Mitgliedern sind Experten wie<br />

der Wirtschaftsforscher und langjährige<br />

Leiter des Instituts für Höhere Studien,<br />

Bernhard Felderer – fordert u. a. die<br />

Anhebung des gesetzlichen und des<br />

faktischen Pensionsantrittsalters für<br />

Männer und Frauen, die Koppelung des<br />

Pensionsalters an die Lebenserwartung,<br />

eine flachere Einkommenskurve für<br />

Arbeitnehmer ab 55/60 und eine<br />

Vereinheitlichung der Pensionssysteme.<br />

„Künftige Pensionisten werden vom Staat<br />

deutlich weniger erhalten als frühere<br />

Generationen, die Pensions- (und Pflege-)<br />

Lücke wird daher schmerzlich ansteigen“,<br />

ist der anerkannte Sozialwissenschafter<br />

Prof. Bernd Marin überzeugt.<br />

Höchste Zeit, an die private Vorsorge zu<br />

denken! Wir beraten Sie gerne über die<br />

unterschiedlichen Möglichkeiten, die der<br />

Markt bietet.<br />

© bowdenimages/iStockphoto.com<br />

05 | VersicherungsKurier

Private Krankenversicherung<br />

Private Krankenversicherung:<br />

So können Sie Prämie sparen!<br />

Jede/r Dritte hat eine – und es werden täglich mehr: Die private Krankenversicherung<br />

boomt mit jährlichen Steigerungsraten von fast 5%. 2,8 Millionen Österreicherinnen<br />

und Österreicher nehmen Monat für Monat freiwillig einen substanziellen finanziellen<br />

Aufwand in Kauf, um für den Krankheitsfall vorzusorgen. An der Sinnhaftigkeit der privaten<br />

Krankenvorsorge zweifelt kaum jemand. Einziges Gegenargument: die Kosten.<br />

Doch die Prämien lassen sich reduzieren.<br />

Weit verbreitet ist die Sonderklasseversicherung.<br />

Die Versicherungsgesellschaft deckt<br />

dabei die (zusätzlichen) Kosten für stationäre<br />

Krankenhausaufenthalte wegen Krankheit,<br />

Unfall oder Entbindung. Die gängigsten<br />

• freie Arzt- und Krankenhauswahl<br />

• Begleitkosten-Ersatz für Kinder<br />

• Krankenhaustransportkosten<br />

• Ersatztagegeld anstelle der Sonderklasseleistung<br />

Krankenhauskostentarife sehen folgende Darüber hinaus können ambulante Heilbehandlungen<br />

Leistungen vor:<br />

versichert werden. Gedeckt<br />

• volle Übernahme der durch Sonderklasse<br />

entstehenden Kosten<br />

• Direktverrechnung der Kosten mit dem<br />

Krankenhaus<br />

• Unterbringung im 1- bzw. 2-Bettzimmer<br />

sind dabei die Kosten für ärztliche Behandlungen<br />

bei Ärzten ohne Kassenvertrag, ambulante<br />

Heilbehandlungen wie zum Beispiel<br />

tagesklinische Operationen, ärztlich verordnete<br />

Medikamente und Heilbehelfe wie Brillen<br />

und Kontaktlinsen. Viele Versicherer tragen<br />

mittlerweile auch ärztliche Behandlung<br />

in den Bereichen der Komplementärmedizin<br />

wie Homöopathie, Akupunktur, Chiropraktik,<br />

Neuraltherapie, etc. In der Regel werden<br />

auch die Kosten für Arzneimittel einschließlich<br />

homöopathischer Mittel rückerstattet.<br />

Eine Tagegeldversicherung leistet bei stationärer<br />

Heilbehandlung das im Vertrag vereinbarte<br />

Krankenhaustagegeld, eine Krankengeldversicherung<br />

zahlt Krankengeld, wenn<br />

der Versicherte als Folge von Krankheit oder<br />

Unfall arbeitsunfähig ist.<br />

So lassen sich Prämien sparen<br />

Die Prämien hängen ganz wesentlich vom<br />

Beitrittsalter und vom Gesundheitszustand<br />

des/r Versicherten ab. Die wirkungsvollste<br />

Möglichkeit, Prämie zu sparen, besteht daher<br />

im möglichst frühzeitigen Abschluss<br />

einer Krankenversicherung. Bei Mitversicherung<br />

von Familienangehörigen kann man<br />

mit Partnerrabatten rechnen, was ebenfalls<br />

Sparpotenzial im Vergleich zu Einzelpolizzen<br />

bringt.<br />

© Hightwaystarz-Photography / iStockphoto.com<br />

Eine deutliche Prämienreduktion lässt sich<br />

mit Selbstbehalten erzielen. Wer bereit ist,<br />

im Falle einer Erkrankung Kosten bis zu einer<br />

bestimmten Höhe selbst zu übernehmen,<br />

kann beträchtlich an Prämie sparen,<br />

weil die Versicherung im Krankheitsfall<br />

dann nur jene Kosten übernehmen muss,<br />

die über den Selbstbehalt hinausgehen.<br />

Haben Sie Fragen? Dann kontaktieren Sie<br />

uns, wir beraten Sie gerne!<br />

VersicherungsKurier I 06

Pflegeversicherung/Grundfähigkeitsversicherung<br />

Was Menschen im Alter fürchten<br />

Pflegebedürftigkeit, Demenz, Unselbstständigkeit und Einsamkeit fürchten Menschen<br />

ab 60 am meisten, wenn sie an die Zukunft denken. Das ist das Ergebnis einer market-Studie<br />

unter 1.052 Menschen ab 15 Jahren.<br />

Je höher das Alter, desto größer die Angst<br />

vor Pflegebedürftigkeit: So fürchten 78% der<br />

befragten Menschen zwischen 60 und 69<br />

Jahren, im Alter ein Pflegefall zu sein. 75%<br />

haben Angst vor schweren Erkrankungen,<br />

62% fürchten Demenz und 61% ängstigen<br />

sich davor die Selbstständigkeit zu verlieren.<br />

Unter den über 70-Jährigen haben bereits<br />

neun von zehn Befragten Angst ein Pflegefall<br />

zu werden.<br />

Bevorzugte Wohnform im Alter ist die Betreuung<br />

in den eigenen vier Wänden, sei es<br />

durch mobile Pflegedienste, die eigene Familie<br />

oder durch ständige PflegerInnen. In<br />

ein Pflegeheim will hingegen niemand der<br />

Befragten übersiedeln.<br />

Die 24-Stunden-Betreuung im eigenen Haus<br />

oder in der eigenen Wohnung ist zwar der<br />

Wunsch vieler älterer Menschen, scheitert aber<br />

oft an den Kosten. Denn viele Pflegebedürftige<br />

sind trotz Pflegegelds nicht in der Lage,<br />

monatlich 2.600 Euro und mehr aufzubringen.<br />

Eine private Pflegeversicherung sichert mit<br />

monatlichen Zahlungen ein Stück Unabhängigkeit<br />

im Ruhestand. Wir suchen gerne mit<br />

Ihnen nach dem Produkt mit dem besten<br />

Preis-/Leistungsverhältnis.<br />

© shironosov / iStockphoto.com<br />

Kaskoschutz für Ihre Gesundheit<br />

Kaum jemand macht sich darüber Gedanken, was der menschliche Organismus leistet:<br />

Sehen, Sprechen, Hören, der Gebrauch von Armen und Beinen, Autofahren – all das<br />

erscheint uns selbstverständlich. Doch wenn eine oder mehrere dieser Grundfähigkeiten<br />

verloren gehen, ist guter Versicherungsschutz gefragt.<br />

Eine Hausfrau und Mutter, die an Krebs ten sind – die Grundfähigkeitsversicherung<br />

erkrankt. Ein Installateur, der nach einem sichert mit einer monatlichen Leistung Ihren<br />

Lebensstandard, damit Umbauten in der<br />

Motorradunfall seine Hände nicht mehr gebrauchen<br />

kann. Ein Maurer, der einen Schlaganfall<br />

erleidet. Drei Beispiele, die zeigen, wie kosten wie die monatliche Miete oder Kredi-<br />

Wohnung, teure Therapien oder die Grund-<br />

schnell ein Schicksalsschlag die finanzielle te nicht zum existenziellen Problem werden.<br />

Existenz einer Familie gefährdet.<br />

Einzelne Versicherer decken auch das Risiko<br />

Pflegebedürftigkeit mit ab, andere bieten bei<br />

Egal, ob ein Unfall oder eine Krankheit der einer Krebserkrankung an Stelle einer monatlichen<br />

Rente eine Auslöser für den Verlust von Grundfähigkei-<br />

Einmalzahlung.<br />

Wie hoch soll in meinem Fall die monatliche<br />

Rente sein? Welche Versicherung bietet das<br />

beste Leistungspaket zum fairsten Preis? Ist<br />

für meine individuelle Risikosituation eine<br />

Berufsunfähigkeitsversicherung sinnvoller?<br />

Wenn Sie bei der Beantwortung dieser Fragen<br />

professionelle Unterstützung brauchen,<br />

dann kontaktieren Sie uns bitte. Wir garantieren<br />

Ihnen professionelle Beratung.<br />

07 I VersicherungsKurier

Sparverhalten/Steuertipp<br />

Nur 0,3% Rendite auf Spareinlagen<br />

Private Vorsorge ist in Österreich im Vergleich zu den übrigen EU-Staaten noch immer<br />

unterrepräsentiert. Das zeigen aktuelle Zahlen der Österreichischen Nationalbank.<br />

Das Geldvermögen der privaten Haushalte vermögens in private und betriebliche<br />

in Österreich betrug mit Juni 2017 638 Milliarden<br />

Euro. Trotz der damit verbundenen sogar 38%.<br />

Vorsorge, der Durchschnitt der EU-Staaten<br />

Realwertverluste steht das Sparbuch hoch<br />

im Kurs, während in Vorsorgeprodukte nur Der Bausparvertrag hat laut Meinungsforschungsinstitut<br />

GfK in den vergangenen<br />

halb so viel investiert wird wie in den übrigen<br />

EU-Staaten. Nur 21% des gesamten drei Jahren Rang 1 als beliebteste Sparform<br />

Geldvermögens waren in Österreich in betriebliche<br />

und private Vorsorge-Produkte nun hinter „Wohnung/Haus“ (43%),„Grund-<br />

investiert. Zum Vergleich: Die Deutschen stück kaufen“ (39%) und Gold (38%). 25%<br />

eingebüßt. Der Bausparer rangiert mit 34%<br />

stecken mehr als 30% des privaten Geld-<br />

setzen auf ein Online-Sparbuch, 22% auf<br />

ein klassisches Sparbuch und 16% horten<br />

das Geld zu Hause. 17% investieren in Lebensversicherungen,<br />

16% in eine private<br />

Zusatzpension.<br />

Das Sparverhalten steht im krassen Widerspruch<br />

zu den Verzinsungen: Einlagen<br />

warfen 2016 nominell 0,28% ab,<br />

Lebensversicherungen und Pensionskassenansprüche<br />

erzielten infolge der dort<br />

enthaltenen Wertpapiere dagegen 4,36%<br />

Rendite. Kontaktieren Sie uns, wenn Sie<br />

Fragen zum Vermögensaufbau haben, wir<br />

beraten Sie gerne!<br />

Steuerausgleich: Aktiv oder automatisch?<br />

Seit Juli 2017 erfolgt der Steuerausgleich unter bestimmten Voraussetzungen automatisch,<br />

wenn bis zum 30. Juni keine Arbeitnehmerveranlagung für das Vorjahr<br />

beantragt wurde, ausschließlich lohnsteuerpflichtige Einkünfte bezogen und keine<br />

besonderen Ausgaben geltend gemacht wurden.<br />

Wer jedoch weiterhin Sonderausgaben, setzbeträge geltend machen will, kann<br />

außergewöhnliche Belastungen oder Ab-<br />

weiterhin wie bisher innerhalb von fünf<br />

© filmfoto / iStockphoto.com<br />

Jahren den Steuerausgleich selbst beantragen.<br />

Die Steuererklärung kann elektronisch<br />

über FinanzOnline oder schriftlich<br />

durch Übermittlung des ausgefüllten Formulars<br />

L1 an das zuständige Finanzamt<br />

eingebracht werden.<br />

Spenden und Kirchenbeiträge müssten<br />

ab <strong>2018</strong> automatisch von der jeweiligen<br />

Organisation an das Finanzamt übermittelt<br />

werden. Voraussetzung ist, dass die<br />

jeweilige Organisation (z. B. der Spendenempfänger)<br />

über die Daten des Steuerzahlers<br />

verfügt. Über FinanzOnline kann<br />

überprüft werden, ob die Organisation<br />

dem Finanzamt die richtigen Beträge gemeldet<br />

hat.<br />

VersicherungsKurier I 08 06

Vorsicht Fallen<br />

Wir helfen Ihnen, nach einem Schadensfall<br />

das Richtige zu tun<br />

© Jens Rother/ iStockphoto.com<br />

Ist nicht unmittelbar Gefahr im Verzug,<br />

sollte an der Schadenssituation nichts be-<br />

4,9 Milliarden Euro an Schadensleistungen haben Österreichs Sachversicherer im<br />

Jahr 2016 ausbezahlt. Doch damit die Schadensabwicklung reibungslos funktioniert,<br />

müssen sich Versicherte an bestimmte Pflichten – sogenannte Obliegenheiten<br />

– halten. Im schlimmsten Fall verweigert der Versicherer die Schadenszahlung,<br />

wenn der Kunde gegen diese Pflichten verstößt.<br />

Eine kaputte HiFi-Anlage durch indirekten seitigt oder verändert werden, damit – beispielsweise<br />

nach einem Einbruchdiebstahl<br />

Blitzschlag, eine von Vandalen zerkratzte<br />

Autotür, ein Leitungswasserschaden in der – vor der Spurensicherung durch die Polizei<br />

keine Spuren verwischt werden. Ausge-<br />

Wohnküche – für die Betroffenen ist jeder<br />

Schadensfall mit Stress und Aufregung nommen sind Handlungen zur Verminderung<br />

des Schadens – z. B. das Auspumpen<br />

verbunden. Dennoch heißt es nach einem<br />

Schadensfall besonnen zu handeln! Regel eines überfluteten Kellers. Dokumentieren<br />

Nummer 1: Den Schaden dem Versicherer Sie Schäden am besten durch Fotos und<br />

unverzüglich melden.<br />

bewahren Sie zerstörte Gegenstände auf.<br />

zur Feststellung des Schadensfalls und des<br />

Umfanges der Leistungspflicht dienen. Befolgen<br />

Sie am besten die Weisungen des<br />

Versicherers. Eine Auflistung der beschädigten,<br />

zerstörten oder entwendeten Gegenstände,<br />

Rechnungsbelege und Fotos<br />

erleichtern die Abwicklung im Schadensfall.<br />

Unser Tipp: Kontaktieren Sie uns nach<br />

einem Schadensfall so rasch wie möglich.<br />

Wir unterstützen Sie nach Kräften und sorgen<br />

dafür, dass Sie nichts übersehen und<br />

bei der Schadenabwicklung alles seine<br />

Richtigkeit hat.<br />

Der Versicherer ist berechtigt von Ihnen<br />

Auskünfte und Belege zu verlangen, die<br />

09 I VersicherungsKurier

Markttrends<br />

Hobby Golf – aber sicher!<br />

Mit 105.000 Mitgliedern sind die Golfer Österreichs fünftgrößter Sportverband.<br />

Egal, ob Sie zu den Hobbyspielern zählen oder ambitioniert an Ihrem Handicap<br />

arbeiten – eine Golfversicherung bietet Ihnen und Ihrer Ausrüstung weltweit optimalen<br />

Schutz.<br />

Golfversicherungen versichern in der<br />

Regel die gesamte Golfausrüstung (Golfschläger,<br />

Golfwagen, Taschen, Bekleidung<br />

etc.) zum Neuwert – ob im Auto, am Golfplatz,<br />

im Flugzeug, im Urlaubshotel oder<br />

in den eigenen vier Wänden. Gedeckt<br />

sind weltweit Schäden durch Feuer, Überspannung<br />

gebrochene Schläger bis zu festgelegten<br />

Höchstsummen. Sollten Sie einmal – man<br />

kann ja nie wissen – in den Genuss eines<br />

„Hole in One“ kommen, übernehmen viele<br />

Versicherer auch die Bewirtungskosten<br />

der Turnierpartner in der vereinbarten<br />

Höhe.<br />

infolge von Blitzschlag, Sturm,<br />

Hagel, Einbruch, Diebstahl sowie Leitungswasser,<br />

Die Golfsport-Haftpflichtversicherung<br />

ersetzt werden meist auch deckt Personen- und/oder<br />

Sachschäden<br />

sowie daraus resultierende Vermögensschäden<br />

und wehrt ungerechtfertigte<br />

Ansprüche ab. Landet einer Ihrer Golfbälle<br />

also beispielsweise in der Windschutzscheibe<br />

eines Autos oder wird gar ein anderer<br />

Golfer oder ein Passant durch einen<br />

Fehlschlag verletzt, kommt die Golf-Haftpflichtversicherung<br />

für den Schaden auf.<br />

Mitversichert sind bei ausgesuchten<br />

Versicherern darüber hinaus Bargeld,<br />

Mobiltelefone und sonstige persönliche<br />

Gegenstände am Golfclub-Gelände, die<br />

gemeinsam mit der Golfausrüstung verwahrt<br />

sind.<br />

© bowdenimages / iStockphoto.com<br />

VersicherungsKurier I 10

Unterhaltung I Stilblüten I Sudoku<br />

Markenzeichen Schielen: 25.000<br />

Dollar Versicherungsschutz<br />

Stilblüten<br />

Heiteres und Kurioses<br />

aus Briefen an Versicherungen<br />

Was haben die Brüste von US Sängerin Dolly Parton, die Beine von Ex-Fußballstar David<br />

Beckham und die Brusthaare des britischen Popstars Tom Jones gemein? Sie sind<br />

bzw. waren bei Lloyd´s versichert. Das renommierte Londoner Versicherungshaus ist<br />

berühmt für seine ungewöhnlichen Versicherungen: Sogar für ein schielendes Auge<br />

gab´s einst eine Lloyd´s-Polizze.<br />

■ ■ „Wegen einer Wespe, die in mein Hosenbein<br />

flog, gab ich an einer roten Ampel<br />

versehentlich Gas und fuhr auf meinen<br />

Vordermann auf.“<br />

■ ■ „Die beiden Lenker bewarfen sich mit<br />

Steinen und verschiedenen Abfällen. Die<br />

Ehefrauen saßen derweil am Waldrand<br />

und strickten.“<br />

■ ■ „Im gesetzlichen Höchsttempo kollidierte<br />

ich mit einer unvorschriftsmäßigen Frau<br />

in der Gegenrichtung.“<br />

■ ■ „Bitte ändern Sie meinen Vertag so ab,<br />

dass bei meinem Todesfall die Versicherungssumme<br />

an mich bezahlt wird.“<br />

© ben-turpin2 / iStockphoto.com<br />

Sudoku<br />

Jede Zeile, Spalte und jeder Block enthält<br />

alle Zahlen von 1 bis 9 jeweils genau einmal.<br />

Finden Sie die fehlenden Zahlen, wobei<br />

es nur eine mögliche Lösung geben darf!<br />

Ben Turpin, 1869 geborener US-amerikanischer<br />

Komiker aus New Orleans, ließ sein<br />

markantes Markenzeichen, das nach einem<br />

Unfall stark schielende Auge, in den<br />

1920er-Jahren bei Lloyds versichern. Der<br />

Turpin hätte die damals stattliche Versicherungssumme<br />

von 25.000 Dollar eingestreift,<br />

sollte er durch eine unerwünschte Selbstheilung<br />

jemals wieder gerade blicken. Denn für<br />

den Schnurrbartträger, der in mehr als 200<br />

Filmen spielte und u. a. mit Stars wie Buster<br />

Keaton und dem Duo Stan Laurel & Oliver<br />

Hardy vor der Kamera stand, war das Schielen<br />

ein wichtiges Kapital.<br />

Ben Turpin starb im Jahre 1940 in Kalifornien,<br />

ohne eine unerwartete Selbstheilung<br />

über sich ergehen lassen zu müssen.<br />

Lloyd´s blieb daher von der Auszahlung der<br />

Versicherungssumme verschont.<br />

9 2 8<br />

7 1 9 2<br />

3 7 4 5<br />

6 5 3 7<br />

1 8 7<br />

1 5 6<br />

2 9<br />

3 1 7 4<br />

2 1<br />

11 I VersicherungsKurier

Ihr Versicherungsmakler spart Zeit und Geld<br />

Zeit ist Geld – wusste schon Benjamin Franklin 1748 in seinem Buch „Ratschläge für junge<br />

Kaufleute“. Der Beruf des Versicherungsmaklers war Mitte des 18. Jahrhunderts noch<br />

nicht erfunden. Wie kein anderer Vermittler der Versicherungsbranche spart Ihnen der<br />

Versicherungsmakler Zeit und Geld – mit professioneller Bedarfsanalyse, Beratung und<br />

einem regelmäßigen Polizzencheck!<br />

Natürlich können Sie sich auch selbst mit<br />

Klauseln und Ausschlüssen herumschlagen<br />

und die Prämien sowie den Deckungsumfang<br />

unterschiedlicher Anbieter in Onlineportalen<br />

10. Waldviertler Wissensforum<br />

für Vorsorge & Finanzen am 4. Mai <strong>2018</strong> im Saal der Wirtschaftskammer Waidhofen an der Thaya<br />

Das 10. Waldviertler Wissensforum für Vorsorge<br />

und Finanzen bietet heuer im <strong>Frühjahr</strong><br />

eine besonders interessante Kombination an<br />

Themen und Referenten an. Einerseits wollen<br />

wir Ihnen mit „Check Leasing“ einen neuen<br />

Qualitätsstandard im Bereich der Leasingfinanzierung<br />

vorstellen. Die Plattform mit über<br />

20 Jahren Erfahrung vergleicht und optimiert<br />

österreichweit Leasinganliegen für Firmenkunden<br />

und Privatkunden im KFZ- und Mobilienbereich<br />

und erzielt dabei fast immer<br />

Sehr geehrte Briefträgerin, sehr geehrter Briefträger!<br />

Falls Sie diese Zeitung nicht zustellen können, teilen Sie uns bitte hiermit den Grund<br />

und gegebenenfalls die neue Anschrift mit. Vielen Dank!<br />

vergleichen. In der Praxis zeigt sich allerdings<br />

sehr oft: Online-Vergleichsportale erzielen<br />

nur bedingt schlüssige Ergebnisse, weil die<br />

Bedürfnisse der Kunden unterschiedlich und<br />

überdurchschnittlich attraktive Konditionen<br />

und faire Vertragsbedingungen. Im Hauptreferat<br />

des Abends ist es uns gelungen, einen<br />

der weltweit führenden Anbieter von Private<br />

Equity Investitionen ins Waldviertel einzuladen.<br />

Der Haupteigentümer und Gründer<br />

der deutschen RWB Group wird in einem<br />

Impulsreferat diese in den letzten 20 Jahren<br />

erfolgreichste Anlageklasse vorstellen und<br />

dabei aufzeigen, wie auch private Anleger<br />

im Kleinen von der großen Chance direkter<br />

Österreichische Post AG<br />

Info.Mail Entgelt bezahlt<br />

© Antonio Guillem/ iStockphoto.com<br />

die Angebote am Markt komplex und schwer<br />

vergleichbar sind.<br />

Nicht immer ist das billigste Angebot auch<br />

wirklich das beste. Denn die Geiz-ist-geil-Mentalität<br />

rächt sich spätestens dann, wenn es<br />

um die Abwicklung eines strittigen Schadens<br />

geht! In Ihrem Versicherungsmakler haben Sie<br />

einen fachkundigen Mitstreiter an Ihrer Seite.<br />

Als Versicherungsmakler sind wir von Gesetz<br />

wegen einzig unseren Kunden verpflichtet.<br />

Eine professionelle Analyse Ihres Versicherungsbedarfs<br />

und unsere Marktkenntnis garantieren<br />

optimalen Versicherungsschutz zu fairen<br />

Preisen. Wir optimieren bestehende Verträge,<br />

indem wir das Preis-/Leistungsverhältnis mit<br />

ähnlichen Produkten am Markt vergleichen und<br />

bei Bedarf Alternativen vorschlagen. Die Entscheidung<br />

zu einem allfälligen Wechsel der Versicherung<br />

bleibt aber immer Ihnen überlassen.<br />

nicht börsennotierter Unternehmensbeteiligungen<br />

profitieren können. Wir bitten Sie,<br />

sich bereits jetzt Freitag, den 4. Mai <strong>2018</strong> um<br />

19.00 zu reservieren. Die Veranstaltung findet<br />

wie gewohnt in Kooperation mit der Waldviertel<br />

Akademie statt.<br />

Eine persönliche Einladung folgt!<br />

WALDVIERTEL CONSULT Versicherungs- und Finanzservice GmbH<br />

Böhmgasse 33 - 3830 Waidhofen/Thaya, Austria<br />

Impressum VersicherungsKurier: Medieninhaber/Herausgeber: Waghubinger Brokerservice GmbH, Kollingerfeld 9, 4563 Micheldorf; Geschäftsführer: Franz Waghubinger; Chefredakteur: Mag. Peter Kalab; Verlagsort: Kollingerfeld 9, 4563 Micheldorf; Hersteller und Herstellungsort: Moserbauer Druck & Verlags-GmbH & Co KG, 4910 Ried im Innkreis; Redaktion: Mag. Peter Kalab, Kollingerfeld 9, 4563 Micheldorf<br />

Offenlegungspflicht gem. § 25 Mediengesetz und Informationspflicht gem. § 5 ECG, § 14 UGB: http://www.waghubinger-brokerservice.com/artikel/impressum; Die veröffentlichten Beiträge sind urheberrechtlich geschützt. Die veröffentlichten Beiträge dürfen nur mit schriftlicher Zustimmung des Herausgebers in anderer Form als im „VersicherungsKurier“ verwendet werden. Dies gilt auch für Teile von<br />

Artikeln. Alle Beiträge sind ohne Gewähr. Der Inhalt gibt die Meinung der Redakteure wieder. Die Wortbildmarke >VersicherungsKurier< ist geschützt und darf nur von der Fa. Waghubinger Brokerservice GmbH und deren Vertragspartner verwendet werden. Das verwendete Bildmaterial ist urheberrechtlich geschützt und lizenzpflichtig. Die Lizenzrechte liegen bei Waghubinger Brokerservice GmbH.<br />

„WALDVIERTEL CONSULT Versicherungs- und Finanzservice GmbH“ ist dafür verantwortlich, dass das von ihm zur Verfügung gestellte Bildmaterial im Außenteil nicht gegen gesetzliche oder behördliche Bestimmungen verstößt und frei von Rechten Dritter ist, die eine bestimmungsgemäße Verwendung einschränken können.<br />

WALDVIERTEL CONSULT Versicherungs- und Finanzservice GmbH<br />

Böhmgasse 33 - 3830 Waidhofen/Thaya, Austria - T: +43 / 2842 / 51290 0 - F: +43 / 2842 / 51290 / 15 - M: office@waldviertelconsult.at - I: www.waldviertelconsult.at