8 Vieh und Fleisch - Bayern

8 Vieh und Fleisch - Bayern

8 Vieh und Fleisch - Bayern

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Agrarmärkte 2011/2012 <strong>Vieh</strong> <strong>und</strong> <strong>Fleisch</strong><br />

8 <strong>Vieh</strong> <strong>und</strong> <strong>Fleisch</strong><br />

8.1 <strong>Vieh</strong> <strong>und</strong> <strong>Fleisch</strong><br />

Erzeugung - 8-1 Einhergehend mit dem globalen<br />

Bevölkerungswachstum <strong>und</strong> der positiven Entwicklung<br />

der Weltwirtschaft <strong>und</strong> verb<strong>und</strong>en mit einer höheren<br />

Kaufkraft für einen größeren Anteil der Weltbevölkerung<br />

nimmt die Nachfrage nach <strong>Fleisch</strong> permanent zu.<br />

Dem entsprechend positiv entwickelt sich auch die<br />

Weltfleischerzeugung. Seit 1990 beträgt ihr Zuwachs<br />

63 %.<br />

Mehr als verdoppelt hat sich seit 1990 die Produktion<br />

in Asien <strong>und</strong> Südamerika. Schwächer war der Produktionszuwachs<br />

in Nord- <strong>und</strong> Zentralamerika, Afrika<br />

<strong>und</strong> Ozeanien. In Europa ging die Produktion von<br />

1990 bis 2000 um fast 20 % zurück, um sich dann mit<br />

geringen Schwankungen zu stabilisieren. Seit 2007<br />

steigt sie beständig an. Auf Kontinenten mit hohem<br />

<strong>Fleisch</strong>verbrauch ist auch die Produktion besonders<br />

hoch. Über 40 % der globalen <strong>Fleisch</strong>erzeugung findet<br />

in Asien statt, knapp 20 % in Nordamerika <strong>und</strong><br />

Europa.<br />

Auf Gr<strong>und</strong> der beschriebenen Faktoren nehmen<br />

<strong>Fleisch</strong>produktion <strong>und</strong> -verbrauch Jahr für Jahr zu. Auf<br />

den einzelnen Kontinenten <strong>und</strong> dort zwischen den<br />

verschiedenen Staaten verläuft die Entwicklung jedoch<br />

nicht gleich. Regionale Besonderheiten wie Naturkatastrophen<br />

<strong>und</strong> Dürren, Seuchenausbrüche oder für<br />

die Produktion ungünstige politische Rahmenbedingungen<br />

führen zu geringerem Wachstum oder Produktionsrückgang.<br />

Andererseits sorgt insbesondere Wirtschaftswachstum<br />

für besseres Einkommen <strong>und</strong> damit<br />

zu einer höheren Nachfrage nach dem teureren Lebensmittel<br />

<strong>Fleisch</strong>. Dies kann neben einer Steigerung<br />

der Inlandsproduktion auch zu einer Nachfragebelebung<br />

auf dem Weltmarkt führen, wovon dann Produzenten<br />

- auch auf anderen Kontinenten - profitieren.<br />

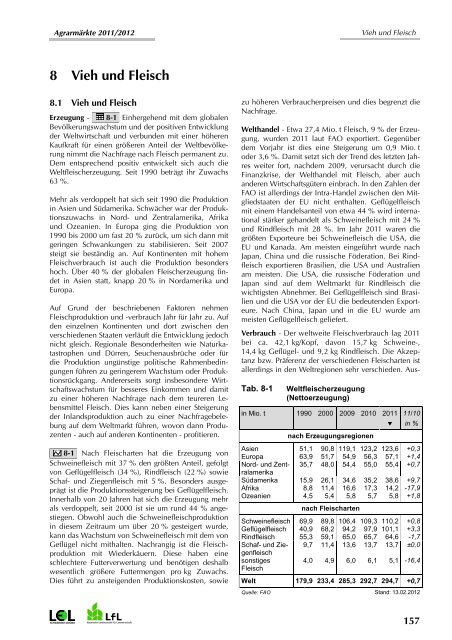

8-1 Nach <strong>Fleisch</strong>arten hat die Erzeugung von<br />

Schweinefleisch mit 37 % den größten Anteil, gefolgt<br />

von Geflügelfleisch (34 %), Rindfleisch (22 %) sowie<br />

Schaf- <strong>und</strong> Ziegenfleisch mit 5 %. Besonders ausgeprägt<br />

ist die Produktionssteigerung bei Geflügelfleisch.<br />

Innerhalb von 20 Jahren hat sich die Erzeugung mehr<br />

als verdoppelt, seit 2000 ist sie um r<strong>und</strong> 44 % angestiegen.<br />

Obwohl auch die Schweinefleischproduktion<br />

in diesem Zeitraum um über 20 % gesteigert wurde,<br />

kann das Wachstum von Schweinefleisch mit dem von<br />

Geflügel nicht mithalten. Nachrangig ist die <strong>Fleisch</strong>produktion<br />

mit Wiederkäuern. Diese haben eine<br />

schlechtere Futterverwertung <strong>und</strong> benötigen deshalb<br />

wesentlich größere Futtermengen pro kg Zuwachs.<br />

Dies führt zu ansteigenden Produktionskosten, sowie<br />

SCHWÄBISCH GMÜND<br />

zu höheren Verbraucherpreisen <strong>und</strong> dies begrenzt die<br />

Nachfrage.<br />

Welthandel - Etwa 27,4 Mio. t <strong>Fleisch</strong>, 9 % der Erzeugung,<br />

wurden 2011 laut FAO exportiert. Gegenüber<br />

dem Vorjahr ist dies eine Steigerung um 0,9 Mio. t<br />

oder 3,6 %. Damit setzt sich der Trend des letzten Jahres<br />

weiter fort, nachdem 2009, verursacht durch die<br />

Finanzkrise, der Welthandel mit <strong>Fleisch</strong>, aber auch<br />

anderen Wirtschaftsgütern einbrach. In den Zahlen der<br />

FAO ist allerdings der Intra-Handel zwischen den Mitgliedstaaten<br />

der EU nicht enthalten. Geflügelfleisch<br />

mit einem Handelsanteil von etwa 44 % wird international<br />

stärker gehandelt als Schweinefleisch mit 24 %<br />

<strong>und</strong> Rindfleisch mit 28 %. Im Jahr 2011 waren die<br />

größten Exporteure bei Schweinefleisch die USA, die<br />

EU <strong>und</strong> Kanada. Am meisten eingeführt wurde nach<br />

Japan, China <strong>und</strong> die russische Föderation. Bei Rindfleisch<br />

exportieren Brasilien, die USA <strong>und</strong> Australien<br />

am meisten. Die USA, die russische Föderation <strong>und</strong><br />

Japan sind auf dem Weltmarkt für Rindfleisch die<br />

wichtigsten Abnehmer. Bei Geflügelfleisch sind Brasilien<br />

<strong>und</strong> die USA vor der EU die bedeutenden Exporteure.<br />

Nach China, Japan <strong>und</strong> in die EU wurde am<br />

meisten Geflügelfleisch geliefert.<br />

Verbrauch - Der weltweite <strong>Fleisch</strong>verbrauch lag 2011<br />

bei ca. 42,1 kg/Kopf, davon 15,7 kg Schweine-,<br />

14,4 kg Geflügel- <strong>und</strong> 9,2 kg Rindfleisch. Die Akzeptanz<br />

bzw. Präferenz der verschiedenen <strong>Fleisch</strong>arten ist<br />

allerdings in den Weltregionen sehr verschieden. Aus-<br />

Tab. 8-1 Weltfleischerzeugung<br />

(Nettoerzeugung)<br />

in Mio. t 1990 2000 2009 2010<br />

nach Erzeugungsregionen<br />

2011<br />

�<br />

11/10<br />

in %<br />

Asien 51,1 90,8 119,1 123,2 123,6 +0,3<br />

Europa 63,9 51,7 54,9 56,3 57,1 +1,4<br />

Nord- <strong>und</strong> Zentralamerika<br />

35,7 48,0 54,4 55,0 55,4 +0,7<br />

Südamerika 15,9 26,1 34,6 35,2 38,6 +9,7<br />

Afrika 8,8 11,4 16,6 17,3 14,2 -17,9<br />

Ozeanien 4,5 5,4 5,8 5,7 5,8 +1,8<br />

nach <strong>Fleisch</strong>arten<br />

Schweinefleisch 69,9 89,8 106,4 109,3 110,2 +0,8<br />

Geflügelfleisch 40,9 68,2 94,2 97,9 101,1 +3,3<br />

Rindfleisch 55,3 59,1 65,0 65,7 64,6 -1,7<br />

Schaf- <strong>und</strong> Zie- 9,7 11,4 13,6 13,7 13,7 ±0,0<br />

genfleisch<br />

sonstiges<br />

<strong>Fleisch</strong><br />

4,0 4,9 6,0 6,1 5,1 -16,4<br />

Welt 179,9 233,4 285,3 292,7 294,7 +0,7<br />

Quelle: FAO Stand: 13.02.2012<br />

157

<strong>Vieh</strong> <strong>und</strong> <strong>Fleisch</strong><br />

Abb. 8-1 Weltfleischerzeugung 2011<br />

(über den Markt)<br />

Quelle: FAO<br />

schlaggebend für die Akzeptanz sind vor allem religiöse<br />

Tabus, traditionelle Gewohnheiten sowie die Verfügbarkeit<br />

der <strong>Fleisch</strong>art. Die Präferenz sowie der<br />

<strong>Fleisch</strong>verbrauch korrelieren stärker mit dem verfügbaren<br />

Einkommen <strong>und</strong> damit der Kaufkraft.<br />

Der <strong>Fleisch</strong>verbrauch weltweit stieg von 27 kg im Jahr<br />

1970 auf die genannten 42,1 kg in 2011 an. Sowohl<br />

bei der absoluten Höhe wie auch beim Zuwachs des<br />

<strong>Fleisch</strong>verbrauches gibt es riesige Unterschiede. Am<br />

wenigsten <strong>Fleisch</strong> wird auf dem indischen Subkontinent<br />

in Indien <strong>und</strong> Bangladesch mit unter<br />

4 kg/Einwohner jährlich verbraucht. Vorrangig handelt<br />

es sich dabei um Rind- <strong>und</strong> Geflügelfleisch. Unter<br />

10 kg liegt in vielen schwarz- <strong>und</strong> zentralafrikanischen<br />

Staaten der <strong>Fleisch</strong>verbrauch. Bei über 100 kg<br />

liegt der <strong>Fleisch</strong>verbrauch in den USA, Brasilien,<br />

Hongkong <strong>und</strong> Spanien, knapp unter 100 kg in Kanada,<br />

Australien, weiteren Mitgliedstaaten der EU, Chile<br />

<strong>und</strong> Argentinien. Ehemaligen Entwicklungs- oder<br />

Schwellenländern ist es durch ein vehementes Wirtschaftswachstum<br />

gelungen, enorme Kaufkraft zu<br />

schaffen, was sich auch in einem verstärkten <strong>Fleisch</strong>konsum<br />

niederschlägt. Beispielsweise hat sich in Südkorea<br />

der <strong>Fleisch</strong>konsum von 1970 mit gut 5 kg auf<br />

über 60 kg mehr als verzehnfacht. Auf einem ähnlichen<br />

Niveau lag 2007 die Volksrepublik China als bevölkerungsreichste<br />

Nation, dort ist der <strong>Fleisch</strong>verzehr<br />

im Jahr 2011 auf über 50 kg angestiegen.<br />

Differenziert nach <strong>Fleisch</strong>arten steht Schweinefleisch<br />

an der Spitze des Weltfleischverbrauchs, gefolgt von<br />

Geflügel- <strong>und</strong> Rindfleisch. In Zukunft dürfte weltweit<br />

der Verbrauch an Geflügelfleisch gegenüber den anderen<br />

<strong>Fleisch</strong>arten weiter an Bedeutung gewinnen <strong>und</strong><br />

158<br />

Schaf<strong>und</strong><br />

Ziegenfleisch<br />

5%<br />

Rindfleisch<br />

22%<br />

294,7 Mio. t<br />

Geflügelfleisch<br />

34%<br />

sonstiges<br />

<strong>Fleisch</strong><br />

2%<br />

Schweinefleisch<br />

37%<br />

Agrarmärkte 2011/2012<br />

Schweinefleisch in naher Zukunft möglicherweise von<br />

der Spitze verdrängen.<br />

Für die Zukunft ist mit einer weiteren Ausdehnung der<br />

<strong>Fleisch</strong>produktion in Asien (China, Thailand, Vietnam,<br />

Indien) <strong>und</strong> Südamerika (Brasilien, Argentinien, Chile)<br />

zu rechnen. Auf dem afrikanischen Kontinent wächst<br />

die Bevölkerung schneller als die Produktion. Für<br />

Russland werden weiter <strong>Fleisch</strong>importe notwendig<br />

sein, da die Tierproduktion nach wie vor nicht auf das<br />

Niveau vor der Umbruchphase zurückgekehrt ist. Dafür<br />

sind vor allem aus dem Rohstoffhandel Devisen<br />

vorhanden. Die USA <strong>und</strong> Europa werden weiter versuchen,<br />

ihr Exportpotential zu halten oder auszudehnen.<br />

Selbstversorgungsgrad - 8-2 Der Selbstversorgungsgrad<br />

(SVG) der EU-27 lag bei <strong>Fleisch</strong> 2011 bei<br />

111 %. Extreme Überschüsse weisen Dänemark<br />

(376 %), Irland (261 %) <strong>und</strong> die Niederlande (224 %)<br />

auf. Deutschland liegt, durch die Ausdehnung der<br />

Schweine- <strong>und</strong> Geflügelfleischproduktion in den letzten<br />

Jahren, mit 117 % zwischenzeitlich deutlicher<br />

über dem EU-Durchschnitt. Von den neu aufgenommenen<br />

Mitgliedern errechnen sich lediglich für Polen<br />

(112 %) sowie Ungarn (116 %) Exportüberschüsse, für<br />

Polen mit steigender, für Ungarn mit rückläufiger Tendenz.<br />

EU-Staaten mit geringen SVG’s sind die südeuropäischen<br />

Staaten Bulgarien (53 %) <strong>und</strong> Griechenland<br />

(54 %, Stand 2007), Tschechien (69 %), das Vereinigte<br />

Königreich (76 %) <strong>und</strong> Italien (83 %), ebenso<br />

ein Großteil der Neumitglieder.<br />

Bei den einzelnen <strong>Fleisch</strong>arten werden die Unterschiede<br />

noch deutlicher. Bei Rind- <strong>und</strong> Kalbfleisch<br />

reicht die Spanne beim Selbstversorgungsgrad 2011<br />

von 56 % in Schweden bis zu 629 % in Irland.<br />

Deutschland ist mit 112 % Nettoexporteur.<br />

Bei Schweinefleisch produzieren die Dänen mehr als<br />

das sechsfache ihres Eigenverbrauchs, die Niederlande<br />

<strong>und</strong> Belgien mehr als das doppelte. Geringe Selbstversorgungsgrade<br />

weisen das Vereinigte Königreich<br />

sowie die Mehrzahl der südeuropäischen Mitgliedstaaten<br />

auf. In Deutschland wurden 115 % des Verbrauchs<br />

selbst erzeugt. Bei Schaf- <strong>und</strong> Ziegenfleisch<br />

steht mit 371 % Irland vor Ungarn (277 %). In Belgien/Luxemburg<br />

als Schlusslicht beläuft sich der SVG<br />

auf magere 11 %. Deutschland erzeugt bei ebenfalls<br />

leicht rückläufiger Tendenz mit 50 % die Hälfte des<br />

Bedarfs an Schaf- <strong>und</strong> Ziegenfleisch selbst.<br />

Mit einem aktuellen SVG von 108 % hat Deutschland<br />

das zweite Jahr in Folge keinen Zufuhrbedarf an Geflügelfleisch<br />

mehr. Im Vereinigten Königreich (93 %<br />

SVG), Schweden (95 % SVG) <strong>und</strong> Portugal (92 %<br />

SVG) kann der Eigenbedarf zwar nicht vollständig gedeckt<br />

werden, dennoch ist der benötigte Anteil an Zu-<br />

SCHWÄBISCH GMÜND

Agrarmärkte 2011/2012 <strong>Vieh</strong> <strong>und</strong> <strong>Fleisch</strong><br />

Tab. 8-2 Selbstversorgungsgrad <strong>und</strong> Pro-Kopf-Verbrauch von <strong>Fleisch</strong> in der EU<br />

2011 s Selbstversorgungsgrad (in %) Pro-Kopf-Verbrauch (in kg)<br />

fuhren nur sehr gering. Den höchsten Selbstversorgungsgrad<br />

in der EU-27 haben die Niederlande mit<br />

205 %.<br />

Pro-Kopf-Verbrauch - 8-2 Die Einwohner der EU-<br />

27 verbrauchten 2011 zusammen 43,9 Mio. t <strong>Fleisch</strong><br />

(einschließlich Geflügel). Das meiste <strong>Fleisch</strong> wurde<br />

entsprechend der Bevölkerungszahl mit 7,29 Mio. t in<br />

Deutschland verbraucht. Es folgen Frankreich mit<br />

6,40 Mio. t, Italien mit 5,35 Mio. t <strong>und</strong> Spanien mit<br />

4,73 Mio. t.<br />

Beim Vergleich des Pro-Kopf-Verbrauchs an <strong>Fleisch</strong><br />

(Nahrung, Futter, industrielle Verwertung <strong>und</strong> Verluste)<br />

in den einzelnen Mitgliedstaaten gibt es nach wie vor<br />

beachtliche Unterschiede. Danach gehören die deutschen<br />

Konsumenten nicht zu den größten <strong>Fleisch</strong>essern:<br />

Der <strong>Fleisch</strong>verbrauch der Deutschen lag 2011<br />

bei durchschnittlich 89,2 Kilogramm <strong>und</strong> damit nur<br />

2 kg über dem EU-27-Durchschnitt von 87,4 kg bzw.<br />

im Mittelfeld auf der Verbrauchsskala. Im Jahr 2011<br />

wurden in der EU 41,0 kg Schweinefleisch, 23,4 kg<br />

Geflügelfleisch <strong>und</strong> 15,8 kg Rind- <strong>und</strong> Kalbfleisch pro<br />

Kopf verbraucht. Mit 2,1 kg pro Kopf <strong>und</strong> Jahr spielt<br />

SCHWÄBISCH GMÜND<br />

<strong>Fleisch</strong><br />

ins-<br />

gesamt<br />

�<br />

Rind-<br />

<strong>und</strong><br />

Kalb-<br />

fleisch<br />

Schweine-<br />

fleisch<br />

Schaf-<br />

<strong>und</strong><br />

Ziegen-<br />

fleisch<br />

Geflügel-<br />

fleisch<br />

<strong>Fleisch</strong><br />

ins-<br />

gesamt<br />

Rind-<br />

<strong>und</strong><br />

Kalb-<br />

fleisch<br />

Schweine-<br />

fleisch<br />

Schaf-<br />

<strong>und</strong><br />

Ziegen-<br />

fleisch<br />

Geflügel-<br />

fleisch<br />

Dänemark 376 88 639 31 135 115,8 28,0 56,8 1,1 24,1<br />

Irland 261 629 150 371 108 92,9 20,5 35,5 2,9 29,5<br />

Niederlande 224 120 268 73 205 84,8 18,7 41,4 1,4 22,4<br />

Estland 176 . . . . 81,8 14,2 44,8 . .<br />

Belgien/Lux. 174 155 225 11 190 87,0 16,4 41,4 2,0 16,8<br />

Spanien 127 89 129 125 101 102,6 12,8 . 2,5 30,5<br />

Deutschland 117 112 115 50 108 89,2 13,1 54,0 1,0 18,9<br />

Ungarn 116 172 . 277 143 . 2,8 . 0,3 28,5<br />

Polen 112 257 86 285 128 85,4 . 53,2 0,0 23,5<br />

Österreich 110 148 107 71 74 99,3 17,7 56,4 1,3 20,5<br />

Finnland 107 . 112 50 105 . 18,5 32,6 0,4 16,9<br />

Frankreich 107 112 107 53 118 98,3 25,4 32,8 3,4 23,7<br />

Litauen 106 . 91 . 93 . 9,2 38,8 . 22,0<br />

Zypern 93 . 98 . . 134,3 8,7 69,6 . .<br />

Italien 83 65 69 45 111 88,3 22,6 37,1 1,3 18,3<br />

V. Königreich 76 82 54 105 93 79,8 . 22,1 4,4 28,8<br />

Tschechien 69 112 62 84 78 78,7 7,6 42,4 0,2 24,0<br />

Bulgarien 53 . 36 630 . 54,1 6,7 . 0,1 .<br />

Rumänien . 130 . 173 . 64,3 5,9 31,1 2,6 .<br />

Schweden . 56 81 42 95 76,4 26,2 . 1,3 11,8<br />

Portugal . . 73 . 92 105,3 18,3 43,9 2,2 33,8<br />

Slowakei . . . 171 70 . . 29,4 0,2 20,2<br />

Lettland . . 75 . 54 . 11,7 . . 19,4<br />

Griechenland . . . 92 82 76,7 12,3 . 10,0 20,5<br />

Malta . . . . . . 13,4 33,5 . .<br />

Slowenien . 93 . 100 . 92,7 21,5 . . .<br />

EU–27 111 98 112 83 104 87,4 15,8 41,0 2,1 23,4<br />

Quelle: AMI Stand: 24.04.2012<br />

der Verbrauch von Schaf- <strong>und</strong> Ziegenfleisch aber auch<br />

von sonstigem <strong>Fleisch</strong> <strong>und</strong> Innereien eine untergeordnete<br />

Rolle.<br />

Den höchsten Pro-Kopf-Verbrauch von <strong>Fleisch</strong> mit<br />

134,3 kg jährlich hat Zypern vor Dänemark (115,8 kg)<br />

<strong>und</strong> Portugal (105,3 kg), besonders niedrig ist er in<br />

vielen osteuropäischen Mitgliedstaaten. In Bulgarien<br />

beträgt er nur 54,1 kg (2011).<br />

Bei den einzelnen <strong>Fleisch</strong>arten spiegeln sich die teilweise<br />

sehr unterschiedlichen Verzehrgewohnheiten in<br />

der EU wider. Über alle <strong>Fleisch</strong>arten gibt es beim Pro-<br />

Kopf-Verbrauch zwischen den Mitgliedern erhebliche<br />

Unterschiede. Deutschland liegt nur beim Schweinefleischverbrauch<br />

über dem Durchschnitt der Gemeinschaft<br />

<strong>und</strong> von der Verbrauchsmenge am oberen Ende<br />

der Spanne. Bei den anderen <strong>Fleisch</strong>arten ist der Verbrauch<br />

unterdurchschnittlich.<br />

8-2 In Deutschland wurde 2011 insgesamt<br />

89,2 kg <strong>Fleisch</strong> pro Kopf <strong>und</strong> Jahr <strong>und</strong> damit etwas<br />

weniger als im Vorjahr (-0,9 kg) verbraucht. Den größten<br />

Anteil hat Schweinefleisch mit 54,0 kg (-1,1 kg),<br />

159

<strong>Vieh</strong> <strong>und</strong> <strong>Fleisch</strong><br />

Abb. 8-2 <strong>Fleisch</strong>verbrauch in Deutschland (brutto)<br />

kg/Kopf<br />

100<br />

90<br />

80<br />

70<br />

60<br />

50<br />

40<br />

30<br />

20<br />

10<br />

0<br />

Quellen: BMELV; AMI<br />

gefolgt von Geflügelfleisch mit 18,9 kg (-0,4 kg) <strong>und</strong><br />

Rindfleisch mit 13,1 kg (+0,5 kg) pro Kopf. Auf Schaf-,<br />

Ziegen-, Pferdefleisch, Innereien sowie sonstiges<br />

<strong>Fleisch</strong> entfielen 2010 lediglich 3,1 kg (- 0,2 kg).<br />

Verzehr - Beim <strong>Fleisch</strong>verbrauch ist zu beachten, dass<br />

der tatsächliche menschliche Verzehr deutlich unter<br />

dem Verbrauch liegt, da Knochen <strong>und</strong> Abschnitte<br />

nicht eingerechnet werden. Bei <strong>Fleisch</strong> insgesamt lag<br />

der menschliche Verzehr 2010 bei 61,7 kg, d.h. abhängig<br />

von der <strong>Fleisch</strong>art im Schnitt bei 69 % des<br />

Verbrauchs, davon 8,6 kg Rindfleisch, 39,7 kg<br />

Schweinefleisch, 11,5 kg Geflügelfleisch <strong>und</strong> 1,9 kg<br />

sonstiges <strong>Fleisch</strong>.<br />

Nachfrage - 8-3 8-3 In den letzten Jahren<br />

gab es sowohl bezüglich der absoluten Höhe des Verbrauchs<br />

wie auch hinsichtlich der Wertigkeit einzelner<br />

<strong>Fleisch</strong>arten in der Verbrauchergunst z.T. unterschiedliche<br />

Entwicklungen. Ursachen dieser sich wandelnden<br />

Nachfrage sind sowohl in den sich ändernden<br />

Verbraucherstrukturen <strong>und</strong> damit verb<strong>und</strong>enen Ernährungsgewohnheiten,<br />

einer stärkeren Berücksichtigung<br />

von Ges<strong>und</strong>heitsaspekten, in der Diskussion ethischer<br />

Gr<strong>und</strong>sätze in der Nutztierhaltung, wie auch in immer<br />

wieder auftretenden Tierseuchen <strong>und</strong> Lebensmittelskandalen<br />

zu suchen.<br />

Bei den Tierseuchen hat ab November 2000 die BSE-<br />

Krise in Deutschland zu drastischen Verbrauchsverschiebungen<br />

geführt. Die private Rindfleischnachfrage<br />

160<br />

4,2<br />

19,2<br />

29,4<br />

8,4<br />

24,0<br />

38,4<br />

9,8<br />

23,3<br />

50,2<br />

12,4<br />

22,1<br />

60,1<br />

12,2<br />

21,2<br />

56,2<br />

12,5<br />

19,2<br />

54,5<br />

12,4<br />

19,7<br />

56,1<br />

12,8<br />

17,5<br />

55,5<br />

13,4<br />

16,6<br />

54,9<br />

14,1<br />

15,2<br />

54,7<br />

14,8<br />

14,5<br />

53,8<br />

15,2<br />

15,1<br />

56,1<br />

15,3<br />

15,1<br />

56,9<br />

16,0<br />

14,0<br />

54,2<br />

18,2<br />

9,9<br />

54,0<br />

12,0<br />

54,0<br />

12,5<br />

54,7<br />

12,4<br />

54,0<br />

Agrarmärkte 2011/2012<br />

Geflügelfleisch Rind- <strong>und</strong> Kalbfleisch Schweinefleisch<br />

60 70 80 90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11<br />

17,2<br />

17,6<br />

17,8<br />

sank zeitweilig um mehr als 2/3. Fünf Jahre nach dem<br />

Höhepunkt der Krise hat sich der Rindfleischverbrauch<br />

weitgehend normalisiert, 2010 wurden noch<br />

etwa 17 % weniger konsumiert als 1999. Rindfleisch<br />

verlor in Deutschland allerdings auch schon vor der<br />

BSE-Diskussion auf Gr<strong>und</strong> seiner aufwändigeren Zubereitung<br />

im Verbrauch.<br />

In der Folge verlagerte sich die Nachfrage weg vom<br />

Rindfleisch hin zu Schweine- <strong>und</strong> Geflügelfleisch <strong>und</strong><br />

bewirkte auf diesen Märkten eine deutliche Produktionsausdehnung.<br />

Dies führte in den Jahren 2002 <strong>und</strong><br />

Tab. 8-3 Private Nachfrage nach <strong>Fleisch</strong> in<br />

Deutschland<br />

In 1.000 t 1) 2009 2010 2011<br />

1.HJ 2.HJ 1.HJ 2.HJ 1.HJ 2.HJ<br />

Schwein 298,9 291,2 293,5 286,2 285,8 283,0<br />

Geflügel 190,7 205,8 194,6 208,0 184,0 197,5<br />

Rind 85,4 94,9 87,5 93,7 83,5 93,5<br />

<strong>Fleisch</strong> insg. 654,1 678,1 658,4 671,2 629,8 657,8<br />

in % zum Vorjahreszeitraum<br />

Schwein -5,1 -2,6 -1,8 -1,7 -2,6 -1,1<br />

Geflügel +4,4 +5,1 +2,0 +1,1 -5,4 -5,0<br />

Rind +0,1 -0,1 +2,5 -1,3 -4,6 -0,2<br />

<strong>Fleisch</strong> insg. -0,7 +0,9 +0,7 -1,0 -4,3 -2,0<br />

1) ohne Großeinkäufe über 10 kg<br />

17,5<br />

12,0<br />

54,0<br />

16,7<br />

11,9<br />

54,4<br />

17,8<br />

12,7<br />

55,4<br />

18,3<br />

12,3<br />

54,4<br />

18,8<br />

12,5<br />

54,1<br />

19,3<br />

12,6<br />

55,1<br />

18,9<br />

13,1<br />

54,0<br />

Quellen: ZMP; AMI Stand: 13.02.2012<br />

SCHWÄBISCH GMÜND

Agrarmärkte 2011/2012 <strong>Vieh</strong> <strong>und</strong> <strong>Fleisch</strong><br />

2003 zu erheblichen Problemen auf dem Markt, da<br />

sich nach dem Abflauen der BSE-Diskussion die<br />

Nachfrage nach diesen Produkten wieder normalisierte.<br />

Hingegen hatten die im Winter 2005/2006 in<br />

Deutschland festgestellten Fälle der Vogelgrippe im Inland<br />

nur kurzfristige, <strong>und</strong> im Vergleich zu BSE, unmaßgebliche<br />

Auswirkungen auf den Verbrauch von<br />

Geflügelfleisch. In anderen EU-Staaten waren die Reaktionen<br />

der Verbraucher auf Ausbrüche der Vogelgrippe<br />

wesentlich ausgeprägter. In Frankreich <strong>und</strong> Italien<br />

halbierte sich der Verbrauch von Geflügelfleisch<br />

für einige Monate im Jahr 2006. Die Finanz- <strong>und</strong> Wirtschaftskrise<br />

seit Ende 2008 <strong>und</strong> die für viele Konsumenten<br />

unmittelbaren oder mittelbaren Auswirkungen<br />

führten 2009 zu Veränderungen im <strong>Fleisch</strong>verbrauch.<br />

Profitiert hat bislang der Absatz von Geflügelfleisch,<br />

der seit 2006 kontinuierlich anstieg. 2011 kam es aber<br />

im Vergleich zu den Vorjahren erstmals wieder zu einer<br />

rückläufigen Nachfrage. Ein Gr<strong>und</strong> dafür war die<br />

Ende des Jahres aufkommende Diskussion um den Antibiotika-Einsatz<br />

in der Tierhaltung, bei welcher besonders<br />

der Geflügelfleischsektor in den Fokus der Öffentlichkeit<br />

rückte. Auch Rind- <strong>und</strong> Schweinefleisch<br />

wurde dementsprechend verhaltener nachgefragt als<br />

im Vorjahr, nur der Absatz von Rindfleisch stabilisierte<br />

sich im letzten Halbjahr wieder. Das Konsumentenverhalten<br />

unterstrich damit erneut den schon länger<br />

zu beobachtenden Trend einer insgesamt nachlassenden<br />

<strong>Fleisch</strong>nachfrage in den vergangenen Jahren.<br />

Umsätze - Die Umsätze für <strong>Fleisch</strong>waren <strong>und</strong> Wurst<br />

nach GfK-Haushaltspanel <strong>und</strong> AMI in Deutschland<br />

beliefen sich 2011 auf 9,49 Mrd. € (+1,1 % gg. Vj.),<br />

gegenüber 9,39 Mrd. € in 2010 (-1,3 % gg. Vj.). Berücksichtigt<br />

man aber zusätzlich den Mengenumsatz,<br />

verteuerten sich <strong>Fleisch</strong>waren <strong>und</strong> Wurst in 2011 um<br />

1,9 % während sie 2010 um 1,7 % günstiger abgesetzt<br />

wurden. Denn 2011 wurden r<strong>und</strong> 1,25 Mio. t <strong>Fleisch</strong>-<br />

<strong>und</strong> Wurstwaren über alle Einkaufsstätten abgesetzt,<br />

2009 <strong>und</strong> 2010 waren es noch jeweils r<strong>und</strong><br />

1,26 Mio. t.<br />

Die monetären Umsätze für Rotfleisch (Rind, Schwein,<br />

Kalb, Sonstiges) sind nur gut halb so hoch wie die für<br />

<strong>Fleisch</strong>waren <strong>und</strong> Wurst. 2011 betrug der Umsatz mit<br />

Rotfleisch 5,43 Mrd. €, r<strong>und</strong> 190 Mio. mehr als noch<br />

2010 (+3,6 %). Bereinigt man den Umsatz um Mengenverschiebungen,<br />

so verteuerte sich Rotfleisch 2011<br />

um 6 % nach einem Rückgang von 1,2 % von 2009<br />

auf 2010. Reines Rindfleisch wurde 2011 deutlich<br />

weniger gekauft (-2,3 %). 2010 wurde die Kaufmenge<br />

im Vergleich zum Vorjahr unwesentlich gesteigert<br />

(+0,5 %). 2010 bescherte die Ausdehnung in der<br />

Schweinemast <strong>und</strong> die damit verb<strong>und</strong>ene Mehrproduktion<br />

an <strong>Fleisch</strong> bei stagnierender Nachfrage den<br />

deutschen Verbrauchern günstigeres Schweinefleisch.<br />

Von 2009 auf 2010 verbilligte sich Schweinefleisch<br />

um 2,2 %, in 2011 war es mit +4,4 % durch die boo-<br />

SCHWÄBISCH GMÜND<br />

Abb. 8-3 Private Nachfrage nach <strong>Fleisch</strong> in<br />

Deutschland<br />

30%<br />

20%<br />

10%<br />

0%<br />

-10%<br />

-20%<br />

20%<br />

10%<br />

0%<br />

-10%<br />

-20%<br />

50%<br />

40%<br />

30%<br />

20%<br />

10%<br />

0%<br />

-10%<br />

-20%<br />

-30%<br />

-40%<br />

-50%<br />

-60%<br />

Quellen: ZMP; AMI<br />

Schweinefleisch<br />

Geflügelfleisch<br />

Rindfleisch<br />

1.Hj<br />

2.Hj<br />

1.Hj<br />

2.Hj<br />

1.Hj<br />

2.Hj<br />

1.Hj<br />

2.Hj<br />

1.Hj<br />

2.Hj<br />

1.Hj<br />

2.Hj<br />

1.Hj<br />

2.Hj<br />

1.Hj<br />

2.Hj<br />

1.Hj<br />

2.Hj<br />

1.Hj<br />

2.Hj<br />

1.Hj<br />

2.Hj<br />

1.Hj<br />

2.Hj<br />

1.Hj<br />

2.Hj<br />

1999 20002001 20022003 20042005200620072008 20092010 2011<br />

menden Absatzmöglichkeiten im Export wieder deutlich<br />

teurer. Der Umsatz konnte im vergangenen Jahr<br />

trotz der gesunkenen Verbrauchernachfrage um<br />

70,3 Mio. € gesteigert werden. 2010 wurde mit<br />

Schweinefleisch noch um 115 Mio. weniger Umsatz<br />

generiert als im Vorjahr. Ähnlich war der Rückgang<br />

bei gemischtem <strong>Fleisch</strong> (Schwein/Rind), das 2010 um<br />

3,1 % günstiger angeboten wurde als in den beiden<br />

vorangegangenen Jahren. 2011 konnte der Umsatz<br />

ebenfalls wieder gesteigert werden (+4,8 %).<br />

2011 wurde weniger Geflügelfleisch abgesetzt als im<br />

Vorjahr <strong>und</strong> damit der Trend der Vorjahre unterbrochen<br />

(Veränderung gg. Vj.: 2011: -5,2 %, 2010:<br />

+1,5 %, 2009: +4,5 %). Über alle Einkaufsstätten<br />

wurde mit Geflügelfleisch 2011 ein Umsatz von<br />

1,82 Mrd. € erzielt, 40 Mio. mehr als 2010. Nach den<br />

zunächst großen, dann etwas moderater ausfallenden<br />

Preisrücknahmen der vergangenen Jahre, verteuerte<br />

sich Geflügelfleisch für die Verbraucher im Jahr 2011<br />

mit +7,9 % deutlich.<br />

2011 wurden 2,54 Mio. t Rot- <strong>und</strong> Weißfleisch,<br />

<strong>Fleisch</strong>- <strong>und</strong> Wurstwaren an private Haushalte abgesetzt,<br />

was marginal unter dem Niveau des Vorjahres<br />

liegt. Der Umsatz stieg jedoch um 335 Mio. € auf<br />

16,7 Mrd. € (+2,0 %).<br />

Absatzwege - 8-4 Im Absatz für <strong>Fleisch</strong>waren,<br />

Wurst <strong>und</strong> Frischfleisch vollziehen sich in Deutschland<br />

in den letzten Jahren tiefgreifende Veränderun-<br />

161

<strong>Vieh</strong> <strong>und</strong> <strong>Fleisch</strong><br />

Abb. 8-4 Einkaufsstätten privater Haushalte für <strong>Fleisch</strong> <strong>und</strong> <strong>Fleisch</strong>waren<br />

162<br />

100%<br />

90%<br />

80%<br />

70%<br />

60%<br />

50%<br />

40%<br />

30%<br />

20%<br />

10%<br />

0%<br />

100%<br />

90%<br />

80%<br />

70%<br />

60%<br />

50%<br />

40%<br />

30%<br />

20%<br />

10%<br />

0%<br />

Quelle: ZMP/AMI auf Basis GfK<br />

Discounter<br />

Sonst. Food-Vollsort.<br />

SB-Warenhäuser<br />

Verbrauchermarkt<br />

LEH

Agrarmärkte 2011/2012 <strong>Vieh</strong> <strong>und</strong> <strong>Fleisch</strong><br />

Tab. 8-4 Rinderbestand nach Ländern<br />

in 1.000<br />

Tiere<br />

wird, wenngleich die Steigerungsraten der letzten Jahre<br />

wahrscheinlich nicht mehr erreicht werden können.<br />

8.2 Entwicklung der <strong>Vieh</strong>bestände<br />

Rinder - 8-4 Im Mai 2011 wurden etwa 145.000<br />

Rinder weniger in Deutschland gezählt als im Jahr zuvor.<br />

Der Bestandsabbau in Süddeutschland liegt etwa<br />

auf deutschem Niveau. Der Milchkuhbestand konnte<br />

2011 allerdings einen geringen Anstieg verzeichnen,<br />

welcher nur in Baden-Württemberg gleich hoch ausfiel.<br />

In <strong>Bayern</strong> wurden geringfügig weniger Tiere als<br />

im Vorjahr gezählt. In den ostdeutschen B<strong>und</strong>esländern<br />

hat sich der Trend im vergangenen Jahr gewendet.<br />

Nach bislang rückläufigen Tierzahlen waren 2011<br />

Bestandszunahmen zu verzeichnen. Mit Ausnahme<br />

von Schleswig-Holstein <strong>und</strong> Rheinland-Pfalz, wo weniger<br />

Milchkühe gezählt wurden, konnte der deutschlandweite<br />

Trend auch in den übrigen B<strong>und</strong>esländern<br />

bestätigt werden. Zwischen den einzelnen B<strong>und</strong>esländern<br />

<strong>und</strong> in flächenstarken B<strong>und</strong>esländern auch zwischen<br />

einzelnen Regionen nimmt die Spezialisierung<br />

<strong>und</strong> Konzentration in der Rinderhaltung <strong>und</strong> noch viel<br />

stärker in der Milchproduktion immer weiter zu. Dafür<br />

dürften zwei Faktoren nicht unerheblich sein. Einerseits<br />

die zunehmende Mechanisierung in der Milchviehhaltung,<br />

die mit der Praxisreife des Melkroboters<br />

einen großen Schritt nach vorne gemacht hat. Zum<br />

anderen aber auch <strong>und</strong> gestützt durch das Erneuerbare-Energien-Gesetz<br />

(EEG) die Flächenkonkurrenz von<br />

Rindfleisch- <strong>und</strong> Milchproduktion gegenüber der<br />

Energieproduktion, die in den letzten Jahren zu Lasten<br />

der Rinderhaltung ging.<br />

Schweine - 8-5 Der im Mai 2011 für Deutschland<br />

ermittelte Schweinebestand hat im Vergleich zum Vorjahr<br />

um knapp 1 % zugenommen. Es wurden r<strong>und</strong><br />

250.000 Schweine mehr gezählt. Anders ist die Situa-<br />

SCHWÄBISCH GMÜND<br />

Rinder insgesamt Milchkühe<br />

Mai 10 Mai 11<br />

�<br />

11/10<br />

in %<br />

Mai<br />

10<br />

Mai<br />

11<br />

11/10<br />

in %<br />

<strong>Bayern</strong> 3.350 3.305 -1,4 1.244 1.242 -0,1<br />

NS / HH / HB 2.548 2.534 -0,5 781 786 +0,7<br />

N.-Westf. 1.431 1.404 -1,9 398 398 +0,0<br />

S.-Holstein 1.137 1.124 -1,2 373 367 -1,6<br />

Bad.-Württ. 1.027 1.014 -1,3 353 353 +0,1<br />

Brandenb.,B. 571 565 -1,0 159 159 +0,2<br />

Meck.-Vorp. 552 553 0,3 172 175 +1,7<br />

Sachsen 504 499 -1,0 186 187 +0,3<br />

Hessen 472 466 -1,3 149 149 +0,2<br />

R.-Pfalz 374 367 -1,8 119 118 -0,6<br />

Thüringen 347 339 -2,3 109 110 +0,3<br />

S.-Anhalt 343 342 -0,2 123 124 +1,1<br />

Saarland 50 50 -0,6 14 14 +0,6<br />

Deutschland 12.706 12.563 -1,1 4.182 4.187 +0,1<br />

Quelle: DESTATIS Stand: 13.02.2012<br />

Tab. 8-5 Schweinebestand nach Ländern<br />

in 1.000<br />

Tiere<br />

Schweine insgesamt Zuchtsauen<br />

Mai 10 Mai 11<br />

�<br />

11/10<br />

in %<br />

Mai<br />

10<br />

tion in der Zuchtsauenhaltung einzuschätzen, denn<br />

dort ging der Bestand um 2,4 % zurück, was durch<br />

Leistungssteigerungen der verbleibenden Betriebe<br />

nicht kompensiert werden kann. Süddeutschland verliert<br />

in der Zuchtsauenhaltung in besonderem Maße,<br />

aber auch in Hessen, Schleswig-Holstein, Rheinland-<br />

Pfalz <strong>und</strong> im Saarland hat von 2010 auf 2011 ein eklatanter<br />

Einbruch in der Ferkelproduktion stattgef<strong>und</strong>en.<br />

Im Saldo wurde die Ferkelerzeugung in Ostdeutschland<br />

weiter deutlich ausgebaut. Außerdem hat die<br />

Zahl der Mastschweineplätze, neben Niedersachen<br />

ausschließlich in den ostdeutschen B<strong>und</strong>esländern<br />

zugenommen. Damit nimmt auch in der Schweineproduktion<br />

die regionale Spezialisierung immer stärker<br />

zu. Im Saldo für Deutschland kann das Wachstum<br />

in der Ferkelproduktion mit dem in der Mast nicht<br />

Schritt halten, woraus ein Jahr für Jahr ansteigendes<br />

Ferkeldefizit resultiert, das von dänischen <strong>und</strong> niederländischen<br />

Zuchtsauenhaltern ausgeglichen wird.<br />

8.3 Strukturen in der Schlacht- <strong>und</strong><br />

<strong>Fleisch</strong>wirtschaft<br />

Mai<br />

11<br />

11/10<br />

in %<br />

NS / HH / HB 8.035 8.058 0,3 581 551 -5,1<br />

N.-Westf. 6.370 6.428 0,9 478 461 -3,6<br />

<strong>Bayern</strong> 3.527 3.472 -1,6 326 311 -4,6<br />

Bad.-Württ. 2.090 2.076 -0,7 239 220 -8,0<br />

S.-Holstein 1.556 1.521 -2,2 114 105 -7,7<br />

S.-Anhalt 1.061 1.197 12,8 120 140 16,7<br />

Thüringen 748 833 11,4 90 102 13,4<br />

Meck.-Vorp. 761 815 7,1 79 84 6,4<br />

Brandenb.,B. 793 814 2,6 100 100 -0,6<br />

Sachsen 644 651 1,1 73 77 5,4<br />

Hessen 670 650 -3,1 56 52 -7,2<br />

R.-Pfalz 243 236 -2,9 20 19 -6,1<br />

Saarland 10 8 -20,4 1 1 -14,3<br />

Deutschland 26.509 26.758 +0,9 2.275 2.221 -2,4<br />

Quelle: DESTATIS Stand: 13.02.2012<br />

Deutschland - 8-6 Die Top-10-Unternehmen der<br />

deutschen <strong>Fleisch</strong>branche schlachteten, zerlegten <strong>und</strong><br />

verkauften 2010 mit 45,1 Mio. Schweinen <strong>und</strong><br />

2,7 Mio. Rindern (2009) den Großteil der deutschen<br />

Schlachtungen von 58 bzw. 3,79 Mio. Tieren. Bei den<br />

Schweineschlachtungen liegt Tönnies an erster Stelle,<br />

vor der VION-Gruppe <strong>und</strong> Westfleisch. Bei den Rinderschlachtungen<br />

führt VION vor Tönnies <strong>und</strong> Westfleisch<br />

sowie Müller-<strong>Fleisch</strong>.<br />

Deutschland ist aufgr<strong>und</strong> der Einwohnerzahl, der<br />

Kaufkraft <strong>und</strong> der Schlachttiererzeugung ein attraktiver<br />

Standort für die Schlacht- <strong>und</strong> <strong>Fleisch</strong>branche. Der<br />

deutsche <strong>Fleisch</strong>markt ist - verglichen mit anderen EU-<br />

Ländern - vergleichsweise klein strukturiert.<br />

163

<strong>Vieh</strong> <strong>und</strong> <strong>Fleisch</strong><br />

Tab. 8-6 Top-Liste der deutschen <strong>Fleisch</strong>branche<br />

164<br />

Agrarmärkte 2011/2012<br />

Nr. Unternehmen gehört zu ...<br />

Marken Be- Umsatz Schlachtungen Umsatz<br />

11 10<br />

ist beteiligt an ...<br />

triebe<br />

2010 Schweine<br />

2010<br />

Rinder<br />

2010<br />

Geflügel<br />

2010<br />

�<br />

1 1 B. & C. Tönnies, Weidemark, Westfalen Krone, Tillman’s, Landdiele,<br />

() BW Mrd. € Nr. Mio. Nr. 1000 Nr. Mrd. €<br />

4 4,30 1 15,4 2 400<br />

Rheda-Wiedenbrück Schlachthof Brorup (DK), Wernhoff<br />

Transport GmbH, Koop. m.<br />

Zur Mühlen International<br />

Westfalen Krone<br />

2 n.e. Vion Food Germany, Moksel, Vion Hamburg, Süd- Quist, Hackplus, 40 (4) 3,70 2 10,0 1 953<br />

Düsseldorf (erstmals fleisch<br />

Weimarer, Lutz, Food<br />

als Gruppe erfasst)<br />

Familiy, Vegetaria, Bio<br />

plus, Salomon, Artland,<br />

WurstWorld<br />

3 2 PHW-Gruppe, Visbeck<br />

(Lohmann &<br />

Co. / Wiesenhof)<br />

insgesamt 35 Unternehmen Wiesenhof 35 2,10 1 2096<br />

4 3 Westfleisch eG, Gustoland, Westfalenland, Gustoland, Westfalen- 8 1,93 3 7,2 3 319<br />

Münster<br />

IceHouse Conv. GmbH, Westfood<br />

FVZ, Hanwei (Shanghai)<br />

u.a.<br />

land<br />

5 4 A. Moksel AG - A Vion, u. a. Nocker, Salomon, Food Family 16 (3) 1,68<br />

Vion Company -, Vion Hilden, Vion Convenience,<br />

Buchloe<br />

Vion Crailsheim, Vion Import<br />

/Export, Vion SBL Landshut,<br />

Vion EGN Vilshofen, Vion FKM<br />

Furth im Wald, Vion Pfarrkirchen,<br />

Vion Straubing<br />

6 6 Vion Food Hamburg Vion, Weimarer, Heiter, Vion<br />

Convinience, Bonn <strong>Fleisch</strong><br />

15 1,55<br />

7 5 Heristo AG, Bad Stockmeyer, Riedl, Balcerzak, Stockmeyer, ProVital,<br />

1,54<br />

Rothenfelde Appel, Buss, Peter Paulsen, Sa- Ferdi Fuchs, Riedl, Balturn<br />

Pet Food, Steakmeister, cerzak, Appel, Haver-<br />

Haverland, u.a.<br />

land, u.a.<br />

8 7 Wiesenhof Geflügel-<br />

Gruppe, Visbek<br />

PHW Wiesenhof, Bruzzler 12 1,23<br />

9 8 zur Mühlen Gruppe Bökl<strong>und</strong>er, Plumrose, Könecke, Bökl<strong>und</strong>er, Könecke, 7 0,83<br />

Bökl<strong>und</strong><br />

Redlefsen, Schulte, Anhalter, Redlefsen, Schulte,<br />

Zerbster, Könecke (PL) Plumrose, Zerbster O.,<br />

Jensen's, Heine's,<br />

Naumburger<br />

10 10 Sprehe Geflügel- <strong>und</strong> Astenhof, Sprehe frisch, Wern- Sprehe Feinkost, As- 9 0,72 2 720<br />

Tiefkühlfeinkost<br />

Handels GmbH &<br />

Co. KG, Lorup<br />

ke, Daut<br />

tenhof<br />

11 12 Müller-Gruppe, Bir- Müller <strong>Fleisch</strong>, Ulmer <strong>Fleisch</strong>,<br />

3 (2) 0,72 10 1,4 4 315<br />

kenfeld<br />

Bayreuther <strong>Fleisch</strong><br />

12 9 Gebr. Stolle GmbH & Fusion mit Friki Deutschland Stolle, Handelsmarken 4 0,71<br />

3 705<br />

Co. KG, Visbek geplant<br />

(2009)<br />

13 15 Franz-Josef Rothköt- Rothkötter Kraftfutterwerk<br />

0,67 4 670<br />

ter GmbH & Co. KG, (100%), Emsland Frischgeflügel,<br />

Meppen-Versen Emsland Brüterei, Heidemark<br />

Vertrieb (50%)<br />

14 11 Kaufland <strong>Fleisch</strong>wa- Schwarz-Gruppe Purland 3 0,65<br />

ren SB GmbH & Co.<br />

KG, Neckarsulm<br />

s<br />

(2009)<br />

15 13 Südfleisch Holding Vion, an Südfleisch GmbH, Lutz,<br />

12 0,63<br />

AG, München Südost-<strong>Fleisch</strong>, Atlas, <strong>Bayern</strong>-<br />

Lamm<br />

22 22 Edeka Südwest Edeka Südwest ...echt gut, Gutfleisch, 3 (1) 0,45<br />

<strong>Fleisch</strong> GmbH Of-<br />

Lust auf Leicht, Steak<br />

fenburg<br />

No. 1<br />

30 32 Vion Crailsheim via Moksel zu Vion (3) 0,38<br />

31 27 Emil Färber, Em- Teterower <strong>Fleisch</strong>, <strong>Fleisch</strong>markt<br />

36 0,37 6 158<br />

mendingen<br />

Gärtringen, Breisgau food service,<br />

Bonath<br />

(15)<br />

40 40 Velisco Vertriebs Kalvelage Gutstetten 2 (1) 0,25<br />

6 250<br />

GmbH & Co. KG, Rot<br />

am See<br />

(2009)<br />

75 52 Schwarzwaldhof<br />

<strong>Fleisch</strong>- <strong>und</strong> Wurstwaren<br />

GmbH, Blumberg<br />

Edeka Südwest Schwarzwaldhof (1) 0,14<br />

Quelle: afz-allgemeine fleischer zeitung Stand: 23.02.2012<br />

SCHWÄBISCH GMÜND

Agrarmärkte 2011/2012 <strong>Vieh</strong> <strong>und</strong> <strong>Fleisch</strong><br />

Die deutsche <strong>Fleisch</strong>industrie war in den letzten Jahren<br />

durch einen hohen Wettbewerb um Schlachttiere,<br />

Überkapazitäten, Preisdruck von Seiten der Abnehmer<br />

<strong>und</strong> eine zum Teil ungünstige Kostenstruktur gekennzeichnet.<br />

Notwendige Kooperationen zwischen den<br />

führenden Unternehmen kamen nicht zustande. Vor<br />

diesem Hintergr<strong>und</strong> engagierten sich die beiden europäischen<br />

Marktführer, der genossenschaftliche dänische<br />

<strong>Fleisch</strong>konzern Danish Crown <strong>und</strong> viel stärker<br />

die ebenfalls genossenschaftliche niederländische<br />

VION Food Group in Deutschland <strong>und</strong> übernahmen<br />

in Bedrängnis geratene Unternehmen. In geringerem<br />

Umfang übernahmen auch inländische Unternehmen<br />

Standorte der Wettbewerber.<br />

Danish Crown - In der Unternehmensgruppe Danish<br />

Crown ist der überwiegende Anteil der genossenschaftlichen<br />

dänischen Schlachtbetriebe aufgegangen.<br />

Nach eigenen Angaben ist Danish Crown das größte<br />

Schlachtunternehmen Europas <strong>und</strong> das zweitgrößte<br />

Schlachtunternehmen für Schweine weltweit. Insgesamt<br />

werden im Gesamtunternehmen r<strong>und</strong> 23.500<br />

Mitarbeiter beschäftigt. Der Umsatz lag im Geschäftsjahr<br />

2010/11 bei knapp 7 Mrd. €.<br />

Hauptgeschäftsfeld sind die Schweineschlachtungen,<br />

wo 2011 an 18 Standorten r<strong>und</strong> 18,9 Mio. Schweine<br />

geschlachtet <strong>und</strong> zerlegt wurden, davon ca. 16,4 Mio.<br />

in Dänemark. Etwa 90 % der in Dänemark erzeugten<br />

Schweine werden von Danish Crown geschlachtet.<br />

Der Rinderbereich ist bei den dänischen Schlachtungen<br />

nicht so stark ausgeprägt. In 2011 wurden an sieben<br />

Standorten (davon einer in Deutschland) etwa<br />

397.000 Rinder geschlachtet, davon r<strong>und</strong> 76 % in<br />

Dänemark. Anfang Oktober 2010 wurde bekannt gegeben,<br />

dass Danish Crown D&S in Essen/Oldenburg<br />

übernimmt, das viertgrößte Unternehmen bei den<br />

Schweineschlachtungen in Deutschland, um sich so<br />

auf dem deutschen Markt zu etablieren.<br />

Über 90 % des Schweinefleisches sowie der <strong>Fleisch</strong>erzeugnisse<br />

werden international exportiert.<br />

Hauptabsatzmärkte sind die EU-Länder, allen voran<br />

Deutschland <strong>und</strong> Großbritannien sowie Japan, Russland<br />

<strong>und</strong> die USA. Den größten Teil des Exports machen<br />

gekühlte oder tiefgefrorene Teilstücke aus.<br />

Danish Crown ist damit nach eigenen Angaben der<br />

weltweit größte Schweinefleischexporteur. Im Rinderbereich<br />

beträgt der Exportanteil ca. 50 %.<br />

VION N.V. - Die VION N.V. mit Sitz im niederländischen<br />

Eindhoven gehört zu den größten Nahrungsmittelkonzernen<br />

weltweit. Als Holding für die vielen<br />

Tochterfirmen mit weltweit verteilten Standorten ging<br />

sie ursprünglich aus dem niederländischen Bauernverband<br />

ZLTO mit r<strong>und</strong> 18.000 Landwirten hervor, die<br />

auch heute noch Anteilseigner sind.<br />

SCHWÄBISCH GMÜND<br />

Im Jahr 2010 wurde in den beiden Geschäftsfeldern<br />

Food (Schlachtung <strong>und</strong> Verarbeitung <strong>und</strong> Konfektionierung<br />

von Schweine-, Rind-, Lamm- <strong>und</strong> Geflügelfleisch)<br />

sowie Ingredients (Verarbeitung von<br />

Schlachtnebenprodukten zu Nahrungs- <strong>und</strong> Futtermitteln,<br />

Pharmaprodukten <strong>und</strong> Bioenergie) von 26.756<br />

Mitarbeitern r<strong>und</strong> 8,9 Mrd. € Umsatz <strong>und</strong> 191 Mio.<br />

Gewinn erzielt. Bemerkenswert ist, dass der Umsatz<br />

im Stammland Niederlande mit unter 1 Mrd. € nur an<br />

dritter Stelle liegt. R<strong>und</strong> ein Drittel des Umsatzes wird<br />

in Deutschland generiert, ein Viertel im Vereinigten<br />

Königreich. Dies gelang durch den fortgesetzten Zukauf<br />

von Unternehmen, wie der Moksel-Gruppe (einschl.<br />

FZ Südwest GmbH mit den Standorten Crailsheim,<br />

Leutkirch <strong>und</strong> Riedlingen), der ehemaligen Südfleisch<br />

Holding <strong>und</strong> der Nordfleisch-Gruppe, um nur<br />

die großen Unternehmen in der Schlachtbranche zu<br />

nennen. Nach dem dänischen Unternehmen Danish<br />

Crown hat sich damit ein weiterer Branchenriese am<br />

deutschen Markt etabliert.<br />

Während Danish Crown seinen Schwerpunkt eindeutig<br />

bei Schweinefleisch hat <strong>und</strong> in Deutschland bisher<br />

überwiegend im Verkauf tätig ist, ist VION mit ausgeglichenem<br />

Sortiment aktiv. Allerdings hat die VION-<br />

Gruppe in einigen Regionen Deutschlands auch mit<br />

strukturellen Problemen zu kämpfen. Während der<br />

größte Mitbewerber, Tönnies, in Deutschland lediglich<br />

an 3 Standorten Schweine <strong>und</strong> an 3 Standorten Rinder<br />

schlachtet, unterhält der VION-Konzern in Europa 40<br />

Betriebsstätten für Schlachtung <strong>und</strong> Zerlegung.<br />

Tönnies - Die Tönnies-Gruppe mit ihren Standorten in<br />

Rheda-Wiedenbrück, Weißenfels <strong>und</strong> Sögel sowie einem<br />

Schlachtbetrieb in Dänemark hat 2011 15,4 Mio.<br />

Schweine geschlachtet <strong>und</strong> zerlegt. Damit ist Tönnies<br />

bei den Schweineschlachtungen in Deutschland<br />

Marktführer mit einem Anteil von 25,9 % an den<br />

Schlachtungen. Besonders innovativ wird im Hause<br />

Tönnies das Thema Ebermast bearbeitet. Mit einer<br />

Wochenschlachtung von etwa 28.000 Tieren (+87 %<br />

gg. 2009) <strong>und</strong> eigener Abrechnungsmaske ab<br />

01.07.2012 ist man allen Wettbewerbern voraus.<br />

Nach Firmenangaben liegt für <strong>Fleisch</strong> der Exportanteil<br />

bei 55 %, dennoch dürfte der deutsche LEH, an den<br />

v.a. SB-verpacktes <strong>Fleisch</strong> abgesetzt wird, wichtigster<br />

Abnehmer sein. Mit 7.600 Mitarbeitern wurden 2010<br />

4,3 Mrd. € Umsatz erwirtschaftet. Die geplante Übernahme<br />

von Tummel in Schöppingen wurde vonseiten<br />

des Kartellamtes untersagt. Tummel, 2010 die Nummer<br />

8 unter den deutschen Schweineschlachtern, ist<br />

im Hälftengeschäft aktiv <strong>und</strong> zerlegt zudem Altsauen<br />

für andere Unternehmen. Durch eine Übernahme<br />

würde die marktbeherrschende Stellung von Tönnies<br />

weiter ausgebaut werden. Seit Mitte 2011 hat Tönnies<br />

die Rinderschlachtung in Kempten übernommen <strong>und</strong><br />

verstärkt damit den Wettbewerb am Rindfleischmarkt<br />

in Süddeutschland.<br />

165

<strong>Vieh</strong> <strong>und</strong> <strong>Fleisch</strong><br />

Westfleisch - Auch das genossenschaftliche Schlachtunternehmen<br />

Westfleisch baut seine Marktstellung in<br />

Deutschland <strong>und</strong> Europa weiter aus. Durch die Übernahme<br />

von Barfuss im Jahr 2004 wurden die Kapazitäten<br />

verdoppelt. Gleichermaßen stark vertreten ist die<br />

Westfleisch bei den Schweine- <strong>und</strong> Rinderschlachtungen.<br />

Ihre Stärken liegen im hohen Zerlegeanteil für<br />

den SB-Bereich sowie in einem für die Branche überdurchschnittlichen<br />

Engagement auf verschiedenen<br />

Drittlandsmärkten, das bei r<strong>und</strong> 40 % liegt. Im Jahr<br />

2011 wurden mit knapp 2.000 Mitarbeitern 2,2 Mrd. €<br />

Umsatz erwirtschaftet. Die Westfleisch nimmt sowohl<br />

bei den Schweine-, als auch bei den Rinderschlachtungen<br />

Rang 3 in Deutschland ein. Besonders intensiv<br />

nimmt sich die Westfleisch der Themen Nachhaltigkeit<br />

<strong>und</strong> CO2-Bilanz an.<br />

Neben den Branchengrößen haben einige mittelständische<br />

Unternehmen ihre Schlacht- <strong>und</strong> Zerlegekapazitäten<br />

ausgedehnt. Für Süddeutschland trifft dies<br />

im Besonderen für Müller-<strong>Fleisch</strong> zu. An den badenwürttembergischen<br />

Standorten in Birkenfeld <strong>und</strong> Ulm<br />

wird seit Jahren fortlaufend investiert, wobei noch<br />

nicht alle Maßnahmen abgeschlossen sind. Am Standort<br />

Birkenfeld wurde in die Zerlegung <strong>und</strong> SB-<strong>Fleisch</strong>-<br />

Produktion investiert, in Ulm wurde 2009 die Schweineschlachtung<br />

verdoppelt. Um in <strong>Bayern</strong> neue Märkte<br />

zu erschließen bestand seit Juli 2007 eine Beteiligung<br />

am Schlachthof in Bayreuth, seit 2010 ist die Müller-<br />

Gruppe dort Mehrheitseigner. Im Geschäftsjahr<br />

2010/2011 wurde mit 1.400 Mitarbeitern ein Umsatz<br />

von 717 Mio. € erwirtschaftet. Bei den Schweineschlachtungen<br />

rangiert Müller-<strong>Fleisch</strong> im deutschen<br />

Vergleich auf Rang 10, bei den Rinderschlachtungen<br />

auf Rang 4. Durch die Betriebsausrichtung zu zerlegter<br />

Ware, SB-verpacktem <strong>Fleisch</strong> <strong>und</strong> weiterveredelten<br />

Convenience-Produkten für den deutschen LEH ist der<br />

Exportanteil mit 25 % im Branchenvergleich unterdurchschnittlich.<br />

Ähnliche Entwicklungen wie bei der<br />

Müller-Gruppe laufen auch in Nordwestdeutschland<br />

ab. Dort konnten einige Mittelständler zu den Großen<br />

der Branche aufschließen, wodurch sich in der Vermarktung<br />

regionale Alternativen ergeben.<br />

Die Produktion von Mastgeflügel läuft überwiegend in<br />

völlig anderen Bahnen. Große integrierte Unternehmen<br />

bieten den Mästern Verträge, in denen die Abnahme<br />

der Schlachttiere garantiert wird. Gleichzeitig<br />

bestehen Vorgaben zum Küken- <strong>und</strong> Futtermittelbezug<br />

sowie zu den Produktions- <strong>und</strong> Haltungsbedingungen.<br />

Die Bindung an den Schlachtbetrieb ist damit um ein<br />

Vielfaches höher als bei der Rotfleischproduktion. Das<br />

bedeutendste Unternehmen in der Geflügelfleischbranche<br />

ist die PHW-Gruppe.<br />

Ausblick - Der Konzentrationsprozess in der europäischen<br />

Schlachtbranche wird sich weiter fortsetzen.<br />

Die Schlachtbranche betrachtet den sogenannten Ver-<br />

166<br />

Agrarmärkte 2011/2012<br />

edelungssektor (Weiterverarbeitung innerhalb des Unternehmens)<br />

weiterhin als größtes strategisches<br />

Wachstumsgebiet. Dagegen wird die Möglichkeit von<br />

Ertragsverbesserungen im Schlachtsektor wegen des<br />

internationalen Wettbewerbsdrucks als relativ begrenzt<br />

eingeschätzt. Vielmehr gilt es, durch eine möglichst<br />

optimale Auslastung der vorhandenen Infrastruktur,<br />

von der Schlachtung bis zur Weiterverarbeitung,<br />

einerseits Stückkosten zu senken, gleichzeitig aber ein<br />

möglichst breit gefächertes, hygienisch einwandfreies,<br />

Angebot von Schlachtkörperhälften über Teilstücke<br />

<strong>und</strong> SB-Verpackungen bis hin zu Halbfertig- <strong>und</strong> Fertigprodukten<br />

zu produzieren. Außerdem sollten nach<br />

Möglichkeit auch die Schlachtnebenprodukte gut<br />

verwertet werden können, um dem Ziel der Kostenführerschaft<br />

näher zu kommen. Die globale Wettbewerbssituation<br />

hat sich vor dem Hintergr<strong>und</strong> der zunehmenden<br />

Internationalisierung in der <strong>Fleisch</strong>branche<br />

verschärft. Große, international agierende Konzerne<br />

bestimmen den deutschen Rotfleischmarkt mit.<br />

Nur die Großen in der Branche, die ihre Produktion<br />

konsequent auf Effizienz <strong>und</strong> Kostenminimierung ausgerichtet<br />

haben, können die von den großen Ketten im<br />

Lebensmitteleinzelhandel benötigten Mengen überhaupt<br />

liefern.<br />

Häufig wird erwartet, dass sich die Preissituation für<br />

die Schlachtvieherzeuger gr<strong>und</strong>legend verbessert,<br />

wenn die erzeugungsnahen Vermarktungsstrukturen<br />

sich in ähnliche Größenordnungen entwickeln, wie<br />

ihre großen Abnehmer im Lebensmitteleinzelhandel.<br />

Für eine solche Besserung sind jedoch bisher keine<br />

Anzeichen erkennbar. Denn selbst wenn sich die Position<br />

der <strong>Fleisch</strong>unternehmen gegenüber ihren Abnehmern<br />

verbessert, ist damit nicht automatisch eine<br />

Verbesserung der Situation für die Schlachtvieherzeuger<br />

verb<strong>und</strong>en. Dennoch werden die Schlachtviehvermarktungseinrichtungen<br />

nicht umhin kommen, die<br />

Strukturen an die Abnehmerseite anzupassen <strong>und</strong> auf<br />

diese Weise Kosten einzusparen <strong>und</strong> wettbewerbsfähiger<br />

zu werden. Ob eine Verbesserung eintritt oder<br />

nicht, hängt zudem auch davon ab, ob die Schlachtbetriebe<br />

beim Einkauf tatsächlich untereinander im<br />

Wettbewerb stehen. Letztendlich ist dafür auch die<br />

Angebotsentwicklung von ganz entscheidender Bedeutung.<br />

Für Süddeutschland kam es durch die Übernahme<br />

der Südfleisch durch VION zu einer gravierenden<br />

Verengung der Abnehmerseite, die durch den<br />

Markteintritt von Tönnies in Kempten <strong>und</strong> das Wachstum<br />

der Müller-Gruppe entschärft wird. Die Landwirtschaft<br />

als Produzent der Schlachttiere wird sich künftig<br />

bei der Vermarktung auf wachsende Schlachtunternehmen<br />

mit europäischer oder sogar internationaler<br />

Ausrichtung einstellen müssen, welche die <strong>Fleisch</strong>vermarktung<br />

zunehmend über SB-verpackte Ware tätigen.<br />

Allerdings gerät damit die Preisgestaltung zunehmend<br />

in den Wirkungsbereich der Schlachtunternehmen<br />

<strong>und</strong> Discounter.<br />

SCHWÄBISCH GMÜND