Immobilia 2011/06 - SVIT

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Immobilienwirtschaft<br />

immo-monitoring<br />

Der «wahre» Immobilienwert<br />

Immobilien dienen seit jeher als Hort von «sicheren», stabilen und nachhaltigen<br />

Werten. Wüest und Partner beleuchten im aktuellen Immo-Monitoring die Frage<br />

nach dem «wahren» Immobilienwert.<br />

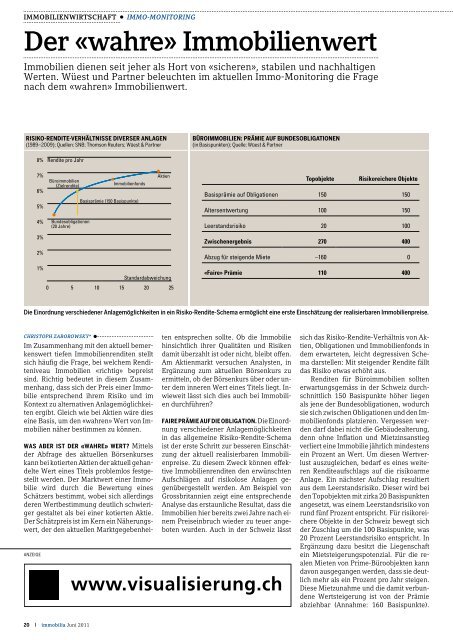

Risiko-Rendite-Verhältnisse diverser Anlagen<br />

(1989–2009); Quellen: SNB; Thomson Reuters; Wüest & Partner<br />

Büroimmobilien: Prämie auf Bundesobligationen<br />

(in Basispunkten); Quelle: Wüest & Partner<br />

8%<br />

Rendite pro Jahr<br />

7%<br />

6%<br />

5%<br />

Büroimmobilien<br />

(Zielrendite)<br />

Immobilienfonds<br />

Basisprämie (150 Basispunkte)<br />

Aktien<br />

Topobjekte Risikoreichere Objekte<br />

Basisprämie auf Obligationen 150 150<br />

Altersentwertung 100 150<br />

4%<br />

3%<br />

2%<br />

1%<br />

Bundesobligationen<br />

(20 Jahre)<br />

Standardabweichung<br />

0 5 10 15 20 25<br />

Leerstandsrisiko 20 100<br />

Zwischenergebnis 270 400<br />

Abzug für steigende Miete –160 0<br />

«Faire» Prämie 110 400<br />

Quellen: SNB; Thomson Reuters; Wüest & Partner<br />

Die Einordnung verschiedener Anlagemöglichkeiten in ein Risiko-Rendite-Schema ermöglicht eine erste Einschätzung der realisierbaren Immobilienpreise.<br />

christoph zaborowsky*<br />

Im Zusammenhang mit den aktuell bemerkenswert<br />

tiefen Immobilienrenditen stellt<br />

sich häufig die Frage, bei welchem Renditeniveau<br />

Immobilien «richtig» bepreist<br />

sind. Richtig bedeutet in diesem Zusammenhang,<br />

dass sich der Preis einer Immobilie<br />

entsprechend ihrem Risiko und im<br />

Kontext zu alternativen Anlagemöglichkeiten<br />

ergibt. Gleich wie bei Aktien wäre dies<br />

eine Basis, um den «wahren» Wert von Immobilien<br />

näher bestimmen zu können.<br />

ANZEIGE<br />

<br />

Was aber ist der «wahre» Wert? Mittels<br />

der Abfrage des aktuellen Börsenkurses<br />

kann bei kotierten Aktien der aktuell gehandelte<br />

Wert eines Titels problemlos festgestellt<br />

werden. Der Marktwert einer Immobilie<br />

wird durch die Bewertung eines<br />

Schätzers bestimmt, wobei sich allerdings<br />

deren Wertbestimmung deutlich schwieriger<br />

gestaltet als bei einer kotierten Aktie.<br />

Der Schätzpreis ist im Kern ein Näherungswert,<br />

der den aktuellen Marktgegebenheiten<br />

entsprechen sollte. Ob die Immobilie<br />

hinsichtlich ihrer Qualitäten und Risiken<br />

damit überzahlt ist oder nicht, bleibt offen.<br />

Am Aktienmarkt versuchen Analysten, in<br />

Ergänzung zum aktuellen Börsenkurs zu<br />

ermitteln, ob der Börsenkurs über oder unter<br />

dem inneren Wert eines Titels liegt. Inwieweit<br />

lässt sich dies auch bei Immobilien<br />

durchführen?<br />

Faire Prämie auf die Obligation. Die Einordnung<br />

verschiedener Anlagemöglichkeiten<br />

in das allgemeine Risiko-Rendite-Schema<br />

ist der erste Schritt zur besseren Einschätzung<br />

der aktuell realisierbaren Immobilienpreise.<br />

Zu diesem Zweck können effektive<br />

Immobilienrenditen den erwünschten<br />

Aufschlägen auf risikolose Anlagen gegenübergestellt<br />

werden. Am Beispiel von<br />

Grossbritannien zeigt eine entsprechende<br />

Analyse das erstaunliche Resultat, dass die<br />

Immobilien hier bereits zwei Jahre nach einem<br />

Preis einbruch wieder zu teuer angeboten<br />

wurden. Auch in der Schweiz lässt<br />

www.visualisierung.ch<br />

sich das Risiko-Rendite-Verhältnis von Aktien,<br />

Obligationen und Immobilienfonds in<br />

dem erwarteten, leicht degressiven Schema<br />

darstellen: Mit steigender Rendite fällt<br />

das Risiko etwas erhöht aus.<br />

Renditen für Büroimmobilien sollten<br />

erwartungsgemäss in der Schweiz durchschnittlich<br />

150 Basispunkte höher liegen<br />

als jene der Bundesobligationen, wodurch<br />

sie sich zwischen Obligationen und den Immobilienfonds<br />

platzieren. Vergessen werden<br />

darf dabei nicht die Gebäudealterung,<br />

denn ohne Inflation und Mietzinsanstieg<br />

verliert eine Immobilie<br />

13<br />

jährlich mindestens<br />

ein Prozent an Wert. Um diesen Wertverlust<br />

auszugleichen, bedarf es eines weiteren<br />

Renditeaufschlags auf die risikoarme<br />

Anlage. Ein nächster Aufschlag resultiert<br />

aus dem Leerstandsrisiko. Dieser wird bei<br />

den Top objekten mit zirka 20 Basispunkten<br />

angesetzt, was einem Leerstandsrisiko von<br />

rund fünf Prozent entspricht. Für risikoreichere<br />

Objekte in der Schweiz bewegt sich<br />

der Zuschlag um die 100 Basispunkte, was<br />

20 Prozent Leerstandsrisiko entspricht. In<br />

Ergänzung dazu besitzt die Liegenschaft<br />

ein Mietsteigerungspotenzial. Für die realen<br />

Mieten von Prime-Büro objekten kann<br />

davon ausgegangen werden, dass sie deutlich<br />

mehr als ein Prozent pro Jahr steigen.<br />

Diese Mietzunahme und die damit verbundene<br />

Wertsteigerung ist von der Prämie<br />

abziehbar (Annahme: 160 Basispunkte).<br />

20 | immobilia Juni <strong>2011</strong>