181129_Narrative Flowchart

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Prozessablauf Betriebsprüfung<br />

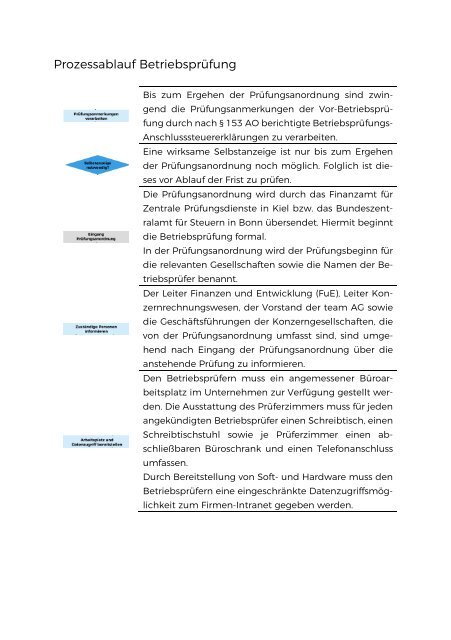

Bis zum Ergehen der Prüfungsanordnung sind zwingend<br />

die Prüfungsanmerkungen der Vor-Betriebsprüfung<br />

durch nach § 153 AO berichtigte Betriebsprüfungs-<br />

Anschlusssteuererklärungen zu verarbeiten.<br />

Eine wirksame Selbstanzeige ist nur bis zum Ergehen<br />

der Prüfungsanordnung noch möglich. Folglich ist dieses<br />

vor Ablauf der Frist zu prüfen.<br />

Die Prüfungsanordnung wird durch das Finanzamt für<br />

Zentrale Prüfungsdienste in Kiel bzw. das Bundeszentralamt<br />

für Steuern in Bonn übersendet. Hiermit beginnt<br />

die Betriebsprüfung formal.<br />

In der Prüfungsanordnung wird der Prüfungsbeginn für<br />

die relevanten Gesellschaften sowie die Namen der Betriebsprüfer<br />

benannt.<br />

Der Leiter Finanzen und Entwicklung (FuE), Leiter Konzernrechnungswesen,<br />

der Vorstand der team AG sowie<br />

die Geschäftsführungen der Konzerngesellschaften, die<br />

von der Prüfungsanordnung umfasst sind, sind umgehend<br />

nach Eingang der Prüfungsanordnung über die<br />

anstehende Prüfung zu informieren.<br />

Den Betriebsprüfern muss ein angemessener Büroarbeitsplatz<br />

im Unternehmen zur Verfügung gestellt werden.<br />

Die Ausstattung des Prüferzimmers muss für jeden<br />

angekündigten Betriebsprüfer einen Schreibtisch, einen<br />

Schreibtischstuhl sowie je Prüferzimmer einen abschließbaren<br />

Büroschrank und einen Telefonanschluss<br />

umfassen.<br />

Durch Bereitstellung von Soft- und Hardware muss den<br />

Betriebsprüfern eine eingeschränkte Datenzugriffsmöglichkeit<br />

zum Firmen-Intranet gegeben werden.

Bevor die GDPdU-Daten zur Verfügung gestellt werden,<br />

müssen diese Daten mit den zur Verfügung gestellten<br />

testierten Jahresabschlüssen und den Summen- und<br />

Saldenlisten auf Konsistenz abgeglichen werden. Hierfür<br />

ist das Konzernrechnungswesen verantwortlich. Wenn<br />

die Daten unvollständig sind, verzögert sich die Prüfungshandlung<br />

und ein Verzögerungsgeld wird erhoben.<br />

Die in der Prüfungsanordnung angeforderten Unterlagen<br />

und Informationen müssen auf dem P-Laufwerk im<br />

Unterordner Finanzamt strukturiert abgelegt werden.<br />

Zu Beginn der Betriebsprüfung werden den Betriebsprüfern<br />

die Zugangsdaten, Schlüssel und eventuelle Datenträger<br />

ausgehändigt.<br />

Die Anfragen der Betriebsprüfung sind an die E-Mail-Adresse<br />

„Steuern“ zu richten. Hierdurch wird im Ticketsystem<br />

eine Ticket-Nummer generiert, die der jeweiligen<br />

Prüfungsanfrage zugeordnet werden kann.<br />

Mitunter stellen die Betriebsprüfer versehentlich Prüfungsanfragen<br />

außerhalb des Ticketsystems. In diesem<br />

Fall ist diese E-Mail an die E-Mail-Adresse „Steuern“ weiterzuleiten<br />

und ein neues Ticket zu eröffnen.<br />

Die Steuerabteilung schaut täglich in das Ticketsystem<br />

und prüft, ob Prüfungsanfragen durch die Betriebsprüfung<br />

eingegangen sind.<br />

Mit der Betriebsprüfung wurde eine monatliche Mitteilung<br />

zur Monatsmitte über den Abarbeitungsstand und<br />

die seitens der Steuerabteilung der team AG eingeplante<br />

Antwortfrist vereinbart, damit der Vorstand und<br />

der Sachgebietsleiter über den Stand der Betriebsprüfung<br />

auf dem Laufenden gehalten werden und bei ungeplanten<br />

Verzögerungen ggf. eine Eskalation herbeigeführt<br />

werden kann.

Um den Überblick über alle beantworteten, teilbeantworteten<br />

und noch nicht beantworteten Prüfungsanfragen<br />

zu behalten, ist eine Status-Excel-Arbeitsliste „Prüfungsanfragen“<br />

auf dem BP-Laufwerk abgelegt. Sobald<br />

eine neue Information zur Prüfungsanfrage eingeht, ist<br />

hierüber ein kurzer Aktenvermerk mit Datumsangabe in<br />

der Liste zu fertigen. In dieser Liste wird ein Hyperlink zur<br />

Prüfungsanfrage generiert, sodass jederzeit aus der Arbeitsliste<br />

der Status erkennbar ist. Dabei wird unter dem<br />

Feld „…“ mit der Ampel-Schaltungslehre gearbeitet.<br />

In Quartalsabständen wird die in Excel geführte Statusliste<br />

mit den geschlossenen und noch offenen Tickets<br />

von Prüfungsanfragen abgeglichen, damit gewährleistet<br />

ist, dass keine Prüfungsanfrage unberücksichtigt bleibt,<br />

denn die verspätete Beantwortung von Prüfungsanfragen<br />

kann zu erheblichen Verzögerungsgeldern führen.<br />

Diese Liste dient auch dazu, dass der Leiter Finanzen<br />

und Entwicklung (FuE) in seinem Jour Fixe mit dem Leiter<br />

Steuern ein Reporting erhält und so seine Überwachung<br />

der zeitnahen Bearbeitung der Prüfungsanfragen<br />

und des Status offener Tickets gewährleistet werden<br />

kann.<br />

Sobald eine Prüfungsanfrage eingegangen ist, wird<br />

diese zusätzlich in eine Wordvorlage überführt, in eine<br />

PDF-Vorlage konvertiert und im entsprechenden Ordner<br />

abgelegt. Die Wordvorlage wird in der Folgezeit für die<br />

Beantwortung der Anfragen weiterbenutzt.<br />

Die Prüfungsanfrage wird durch die Steuerabteilung<br />

über das Ticket-System dem zuständigen Fachbereich<br />

über den jeweiligen Teamleiter zugeleitet. Die Abteilungsleiter<br />

FuE und Konzernrechnungswesen erhalten<br />

diese jeweils ebenfalls zur Kenntnis als Mail, da sie in Cc<br />

gesetzt werden. Es darf keine Vermischung von Prüfungsanfragen<br />

erfolgen und eine Bündelung von Anfragen<br />

ist unzulässig.<br />

Der Teamleiter entscheidet darüber, welchem Sachbearbeiter<br />

in seinem Verantwortungsbereich die Prüfungsanfrage<br />

zur Abarbeitung zugeteilt wird.

Wenn der Teamleiter sich fachlich nicht für zuständig<br />

hält, gibt er dem Steuerbereich unverzüglich Rückmeldung<br />

und es findet eine Klärung der Zuständigkeit statt.<br />

Wenn die fachliche Zuständigkeit gewährleistet ist, werden<br />

die Prüfungsanfragen von dem entsprechenden<br />

Sachbearbeiter bearbeitet und die Antwort auf die Prüfungsanfrage<br />

vorbereitet.<br />

Die Antworten zu den Prüfungsanfragen werden in der<br />

Word-Vorlage, welche auf dem BP-Laufwerk gespeichert<br />

ist, direkt im Anschluss an die Fragestellung oder<br />

an die jeweiligen Unterpunkte der Teilfragen in kursiv<br />

und fett zur optischen Abhebung der Anfrage angefügt.<br />

Der Entwurf der Prüfungsantwort ist mit einem entsprechend<br />

gekennzeichneten Dateinamen abzulegen.<br />

Die Antworten zu den Prüfungsanfragen werden durch<br />

die Steuerabteilung in Zusammenarbeit mit den Fachbereichen<br />

in Word vorbereitet.<br />

Vor der Versendung an die Betriebsprüfung werden die<br />

Prüfungsantworten mit dem Leiter Steuern und dem<br />

Leiter FuE abgestimmt und freigezeichnet. Die finale<br />

Freigabe erfolgt durch den Leiter FuE.<br />

Nach der finalen Freigabe wird die Prüfungsantwort unter<br />

dem die Freigabe kennzeichnenden Dateinamen abgelegt.<br />

Wenn die Betriebsprüfung formal unterbrochen wird,<br />

wird eine Prüfungsantwort (aus Gründen der Datensicherheit<br />

geschützt durch ein beiderseitig vereinbartes<br />

Passwort) dem anfragenden Betriebsprüfer per E-Mail<br />

an dessen E-Mail-Adresse im Finanzamt zugeleitet.<br />

Wenn die Betriebsprüfung formal nicht unterbrochen<br />

wurde, erhält der Betriebsprüfer über das Ticket-System<br />

Nachricht darüber, dass die Prüfungsantwort auf dem<br />

BP-Laufwerk zur Verfügung steht. In der Nachricht ist<br />

der Laufwerkspfad anzugeben, unter dem die Antwort<br />

bereitgestellt worden ist.

Ist die Antwort nicht vollständig und sollte nur eine Teilantwort<br />

ergehen, ist der Ticketstatus auf „in Bearbeitung“<br />

zu setzen und durch entfernen des Hakens bei<br />

„Für Anmelder ausblenden“ wird die Betriebsprüfung<br />

über die Statusänderung informiert. Alternativ kann das<br />

Ticket auch geschlossen und sofort wieder neu eröffnet<br />

werden.<br />

Wenn aus Sicht der Firma die vollständige Antwort zur<br />

Prüfungsanfrage vorliegt, wird das Ticket durch die Auswahl<br />

„10“ im Ticket-System geschlossen. Der Haken im<br />

Feld „Für Anmelder ausblenden“ muss entfernt werden,<br />

damit der Betriebsprüfer die Nachricht darüber erhält,<br />

dass die Prüfungsanfrage aus Sicht der Firma als vollständig<br />

beantwortet angesehen wird.<br />

Nach der abgeschlossenen Sachverhaltsermittlung im<br />

Rahmen der Prüfungsanfragen und Prüfungsantworten<br />

werden die Betriebsprüfungsfeststellungen formal<br />

durch Prüfungsanmerkungen im Ticket-System an die<br />

Steuerabteilung übermittelt. In der Prüfungsanmerkung<br />

stellt die Betriebsprüfung ihre steuerrechtliche Würdigung<br />

gegenüber der Firma dar und stellt am Schluss die<br />

steuerlichen Auswirkungen dar.<br />

Die Firma prüft die eingehenden Prüfungsanmerkungen.<br />

Die möglichen Risiken müssen erfasst und dokumentiert<br />

werden.<br />

In Absprache mit dem Leiter FuE wird für die ergangenen<br />

Prüfungsanmerkungen (ggf. aber auch schon bei<br />

Prüfungsanfragen), bei denen ein steuerliches Risiko<br />

überwiegend wahrscheinlich oder angesichts der Größenordnung<br />

von wirtschaftlichem Gewicht ist, eine<br />

Rückstellung für Betriebsprüfungs-Risiken gebildet. Neben<br />

der Steuerrückstellung ist auch das Zinsrisiko bis<br />

zum nächstfolgenden Jahresabschluss zu berechnen.

Bei Übereinstimmung der Firma mit der Prüfungsanmerkungen<br />

werden die internen Verantwortlichen informiert<br />

und die Akzeptanz in Form einer E-Mail an die Betriebsprüfung<br />

übermittelt. Bei kritischen Prüfungsanmerkungen<br />

(z. B. bei drohenden steuerlichen Mehrbelastungen,<br />

festgestellten Ordnungsmängel in der Buchführung,<br />

usw.) werden der Vorstand und die Geschäftsführung<br />

der betroffenen Gesellschaft über die Prüfungsanmerkung<br />

informiert, damit umgehend Maßnahmen<br />

getroffen werden können.<br />

Der Leiter FuE entscheidet darüber, ob das Thema oder<br />

die Punkte in der nächsten Arbeitssitzung oder in der<br />

Schlussbesprechung mit der Betriebsprüfung verhandelt<br />

werden sollen.<br />

Wenn keine gegenteilige Auffassung gegenüber der<br />

Prüfungsanmerkung vorliegt, werden die internen Verantwortlichen<br />

der spezifischen Prüfungsanmerkung informiert<br />

und eine Zustimmung wird per E-Mail an die<br />

Betriebsprüfung versandt.<br />

Bei Vorliegen einer gegenteiligen Auffassung kann die<br />

Firma ihre gegenteilige Rechtsauffassung schriftlich gegenüber<br />

der Betriebsprüfung kundtun, sofern diese von<br />

Bedeutung ist. Dieses wird gesondert überprüft. Dieses<br />

kann auch unter Einbezug externer steuerlicher Berater<br />

mit ausgewiesener steuerlicher Expertise auf dem jeweiligen<br />

Themengebiet erfolgen. Über den Einsatz stimmen<br />

sich der Leiter Steuern und der Leiter FuE, ggf. unter<br />

Einbindung des Vorstands und der jeweiligen Geschäftsführung,<br />

ab.<br />

In der Schlussbesprechung werden offene oder kritische<br />

Themen mit der Betriebsprüfung besprochen und verhandelt.<br />

Vor Ergehen der Betriebsprüfungsberichte werden diese<br />

idealerweise im Vorwege zwischen Betriebsprüfung und<br />

Steuerabteilung abgestimmt.<br />

Ergehende Betriebsprüfungsberichte werden geprüft.<br />

Besonderes Augenmerk ist dabei auf das Zahlenwerk zu<br />

legen.

Wenn bei der Prüfung der Betriebsprüfungsberichte Unklarheiten<br />

oder gegenteilige Auffassungen festgestellt<br />

werden oder einzelne Zahlenansätze nicht nachvollziehbar<br />

sind, wird dieses in einer erneuten Schlussbesprechung<br />

mit den Betriebsprüfern diskutiert.<br />

Die Firma erhält eine Frist zur formellen Freigabe des Betriebsprüfungsberichts.<br />

Die Freigabe hat schriftlich zu<br />

erfolgen.<br />

Nach Abschluss der Betriebsprüfung müssen die Anschlusssteuererklärungen<br />

entsprechend korrigiert werden.<br />

Bei den Arbeitsbesprechungen sowie bei der Schlussbesprechung<br />

ist ein internes Gesprächsprotokoll anzufertigen.<br />

In der Regel fertigt der Betriebsprüfer ein Gesprächsprotokoll<br />

an und leitet dieses der Steuerabteilung<br />

zur Abstimmung zu. Nicht immer kann hierbei ein<br />

Konsens zwischen beiden Interessensvertretern über<br />

den Inhalt des Gesprächs gefunden werden. Um dieses<br />

zu dokumentieren, sind die Gesprächsprotokolle in<br />

chronologischer Reihenfolge durch eine fortlaufende<br />

Ordnungsnummer am Anfang des Dateinamens abzulegen.