Focus Money - Hausrat

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

MONEYSERVICE<br />

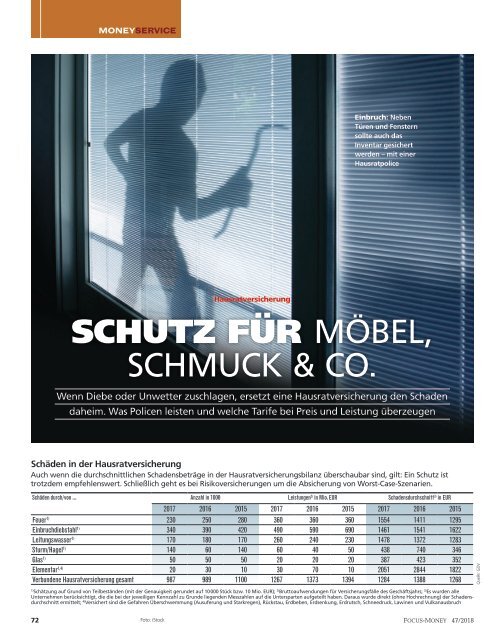

Einbruch: Neben<br />

Türen und Fenstern<br />

sollte auch das<br />

Inventar gesichert<br />

werden – mit einer<br />

<strong>Hausrat</strong>police<br />

<strong>Hausrat</strong>versicherung<br />

SCHUTZ FÜR MÖBEL,<br />

SCHMUCK & CO.<br />

Wenn Diebe oder Unwetter zuschlagen, ersetzt eine <strong>Hausrat</strong>versicherung den Schaden<br />

daheim. Was Policen leisten und welche Tarife bei Preis und Leistung überzeugen<br />

Schäden in der <strong>Hausrat</strong>versicherung<br />

Auch wenn die durchschnittlichen Schadensbeträge in der <strong>Hausrat</strong>versicherungsbilanz überschaubar sind, gilt: Ein Schutz ist<br />

trotzdem empfehlenswert. Schließlich geht es bei Risikoversicherungen um die Absicherung von Worst-Case-Szenarien.<br />

Schäden durch/von ... Anzahl in 1000 Leistungen 2) in Mio. EUR Schadensdurchschnitt 3) in EUR<br />

2017 2016 2015 2017 2016 2015 2017 2016 2015<br />

Feuer 1) 230 250 280 360 360 360 1554 1411 1295<br />

Einbruchdiebstahl 1) 340 390 420 490 590 690 1461 1541 1622<br />

Leitungswasser 1) 170 180 170 260 240 230 1478 1372 1283<br />

Sturm/Hagel 1) 140 60 140 60 40 50 438 740 346<br />

Glas 1) 50 50 50 20 20 20 387 423 352<br />

Elementar 1,4) 20 30 10 30 70 10 2051 2844 1822<br />

Verbundene <strong>Hausrat</strong>versicherung gesamt 987 989 1100 1267 1373 1394 1284 1388 1268<br />

Quelle: GDV<br />

1)<br />

Schätzung auf Grund von Teilbeständen (mit der Genau ig keit gerun det auf 10 000 Stück bzw. 10 Mio. EUR); 2) Brut to auf wen dun gen für Ver si che rungs fälle des Geschäfts jah rs; 3) Es wur den alle<br />

Unter neh men berück sich tigt, die die bei der jewei li gen Kenn zahl zu Grunde lie gen den Mess zah len auf die Unter spar ten auf ge teilt haben. Dar aus wurde direkt (ohne Hoch rech nung) der Scha den s-<br />

durch schnitt ermit telt; 4) Ver si chert sind die Gefah ren Über schwem mung (Aus ufe rung und Star kre gen), Rück stau, Erd be ben, Erd sen kung, Erd rutsch, Schnee druck, Lawi nen und Vul kan aus bruch<br />

72 Foto: iStock<br />

FOCUS-MONEY 47/2018

Der Schock sitzt tief, als Heinz und Gertrud H. aus<br />

dem Urlaub zurückkehren. Diebe haben ihrem Haus<br />

im nordhessischen Volkmarsen offensichtlich einen Besuch<br />

abgestattet. Überall sind Schubladen aufgezogen,<br />

und deren Inhalt ist auf dem Boden verteilt. Die Erholung<br />

nach dem sechstägigen Trip nach Brandenburg<br />

ist mit einem Schlag verflogen. Statt Koffer auspacken<br />

heißt es für das Rentnerehepaar jetzt erst mal: Polizei<br />

verständigen, checken, was abhandengekommen ist,<br />

und Versicherungsunterlagen heraussuchen.<br />

Für bewegliche Sachen daheim wie Möbel, Kleidung,<br />

Geschirr, Elektrogeräte, Teppiche und Bücher sowie Wertgegenstände<br />

wie Bargeld und Schmuck ist die <strong>Hausrat</strong>versicherung<br />

zuständig. Wer über einen größeren Hausstand<br />

verfügt, sollte unbedingt eine Police abschließen,<br />

um nicht auf Schäden sitzen zu bleiben. Policen mit einem<br />

guten Preis-Leistungs-Mix zeigt der FOCUS-MONEY-Test<br />

in Zusammenarbeit mit der Rating-Agentur Franke und<br />

Bornberg (s. Methodik und Tabellen S. 74/75).<br />

Nach einem kurzen Rundgang durch das Haus ist schnell<br />

klar: Die Einbrecher haben ein Fenster aufgehebelt und<br />

sind durch die Terrassentür wieder entschwunden.<br />

Einbruchdiebstahl ist nur einer von vielen Fällen, in denen<br />

die <strong>Hausrat</strong>versicherung zahlt. Im Regelfall kommt<br />

sie auch für Schäden durch Feuer, Blitz, Explosion und<br />

Implosion, Überspannung, Austritt von Leitungswasser,<br />

Sturm (ab Windstärke acht) und Hagel auf. Eine Elementarschaden-Erweiterung<br />

sichert den <strong>Hausrat</strong> auch bei<br />

Schäden durch Starkregen, Überschwemmung, Rückstau,<br />

Erdrutsch, Erdbeben, Erdsenkung, Schneedruck und Vulkanausbruch.<br />

Eine Option, die unbedingt in Erwägung<br />

gezogen werden sollte.<br />

Die Polizei ist rasch zur Stelle und sichert Spuren. Leichtes<br />

Spiel hatten die Einbrecher nicht. Fenster und Türen<br />

waren zum Zeitpunkt des Einbruchs fest verschlossen.<br />

Wer eine <strong>Hausrat</strong>police abschließt, sollte unbedingt<br />

auch Schäden einschließen, die infolge grober Fahrlässigkeit<br />

entstehen, wenn also zum Beispiel ein Einbrecher<br />

durch ein gekipptes Fenster leichtes Spiel hat, ins Haus<br />

zu gelangen, oder offenes Feuer unbeaufsichtigt gelassen<br />

wird und es zu einem Brand kommt. Andernfalls kann der<br />

Versicherer die Leistung kürzen oder ganz verweigern.<br />

Das Fenster, durch das die Einbrecher ins Haus gelangten,<br />

ist so stark verzogen und beschädigt, dass es sich nicht<br />

mehr schließen lässt. Dem herbeigerufenen Schreiner gelingt<br />

es jedoch, es fest zu verschrauben, sodass kein Eindringling<br />

mehr hindurchkommt.<br />

Was ist, wenn Türen und Fenster sich nach einem Schadenfall<br />

nicht mehr schließen lassen? Leistungsstarke Policen<br />

ersetzen nicht nur zerstörtes oder gestohlenes Hab<br />

und Gut, sie kommen auch für Kosten auf, die im Schadensfall<br />

entstehen können, etwa für die Bewachung der<br />

Immobilie, wenn Fenster und Türen defekt und noch Wert-<br />

gegenstände im Haus sind, für Hotelübernachtungen, die<br />

Zwischenlagerung von <strong>Hausrat</strong>, wenn Haus oder Wohnung<br />

vorübergehend nicht bewohnbar sind, für Aufräumarbeiten<br />

oder für den Schlüsseldienst, wenn Schlösser<br />

durch einen Einbruch zerstört wurden. Ebenso können<br />

Rückreisekosten versichert sein, wenn man den Urlaub<br />

frühzeitig abbrechen muss, weil etwa zu Hause eingebrochen<br />

wurde.<br />

Glück im Unglück für die H.s: Nach intensiver Prüfung ist<br />

klar, dass die Einbrecher tatsächlich nichts haben mitgehen<br />

lassen. Offensichtlich waren sie nur auf der Suche<br />

nach Bargeld. Laptop, Silberbesteck, Schmuck und andere<br />

Wertgegenstände blieben unberührt. Das Fenster<br />

allerdings muss ersetzt werden.<br />

Auch wenn das Fenster fest mit dem Haus verbunden<br />

ist, kommt nicht zwangsläufig die Wohngebäudeversicherung<br />

dafür auf. Schäden an Türen oder Fenstern können<br />

auch von der <strong>Hausrat</strong>police abgedeckt sein. Eindeutig<br />

ist der Fall indes beim Inventar. Sind Möbel oder Geräte<br />

gestohlen, gänzlich zerstört oder irreparabel, zahlt die<br />

<strong>Hausrat</strong>versicherung den Wiederbeschaffungspreis. Der<br />

muss nicht zwangsläufig dem ursprünglichen Kaufpreis<br />

entsprechen. Entscheidend ist, dass für den Betrag ein<br />

gleichwertiges Gut erstanden werden kann. Ist Inventar<br />

nur beschädigt, kommt die Versicherung für die Reparaturkosten<br />

auf oder erstattet eine Wertminderung, wenn<br />

der betreffende Gegenstand noch uneingeschränkt nutzbar<br />

ist. Bestimmte Bereiche wie etwa Fahrraddiebstahl,<br />

Wertgegenstände oder Bewachungskosten sind in aller<br />

Regel auf eine bestimmte Summe oder auf einen Prozentsatz<br />

der gesamten Versicherungssumme begrenzt bzw.<br />

zeitlich eingeschränkt (Bewachung z. B. nur Kostenübernahme<br />

für 48 Stunden).<br />

Die H.s sind noch mal glimpflich davongekommen. Die<br />

Unordnung, die die Einbrecher angerichtet haben, ist<br />

schnell beseitigt. Das ungute Gefühl, dass jemand Fremdes<br />

im Haus war, bleibt allerdings noch eine Weile. Da<br />

hilft keine Versicherung. Die H.s nutzen den Vorfall aber,<br />

um ihren Versicherungsschutz für ihren Hausstand zu<br />

überprüfen.<br />

Wer den Wert seines Hab und Gutes daheim zu niedrig<br />

ansetzt, bleibt im Schadensfall auf Kosten sitzen. Wer ihn<br />

zu hoch veranschlagt, zahlt einen unnötig hohen Beitrag.<br />

Doch wie ermittelt man den genauen Wert? Das Problem<br />

umgeht man am einfachsten mit einer pauschalen Versicherungssumme<br />

je Quadratmeter Wohnfläche. Die Versicherungen<br />

taxieren diese in der Regel auf 650 Euro. Mit<br />

der Pauschalregelung ist gewährleistet, dass im Schadensfall<br />

ohne Einschränkungen Leistungen fließen. Der<br />

Fachterminus dafür ist Unterversicherungsverzicht. Für<br />

besondere Wertgegenstände reicht die fixe Summe je<br />

Quadratmeter jedoch oftmals nicht aus. Für sie muss eine<br />

höhere Entschädigung mit einem entsprechenden Aufschlag<br />

bei der Prämie vereinbart werden. Zudem kann<br />

die Versicherung besondere Sicherungsmaßnahmen wie<br />

einen Tresor oder eine Alarmanlage verlangen, damit<br />

FOCUS-MONEY 47/2018<br />

73

MONEYSERVICE<br />

der Schutz gewährt wird. Besonders für wertvollen Besitz<br />

empfiehlt es sich, diesen im Bild festzuhalten und Kaufbelege<br />

aufzuheben, um einen Nachweis gegenüber der<br />

Versicherung im Schadensfall zu haben. Tipp: Fotos und<br />

Quittungen nicht im Haus aufbewahren, sondern digital<br />

in einer Cloud, damit sie bei einem Brand oder Wasserschaden<br />

nicht verloren gehen.<br />

Mit einem Update ihrer Police fühlen sich die H.s jetzt sicherer<br />

– und haben gleich den nächsten Urlaub gebucht.<br />

Der Versicherungsschutz bei einer <strong>Hausrat</strong>police muss<br />

sich nicht nur auf die eigenen vier Wände beziehen. Je<br />

nach Vertrag sind auch Gegenstände in Nebenräumen wie<br />

Keller und Garage oder auf der Terrasse miterfasst. Auch<br />

der <strong>Hausrat</strong> von Kindern ist in begrenztem Umfang eingeschlossen,<br />

wenn die sich noch in der Ausbildung befinden<br />

und in einer WG wohnen. Über den Baustein „Außenversicherung“<br />

sind zudem private Gegenstände auf Reisen in<br />

gewissem Umfang mitversichert, etwa bei Diebstahl aus<br />

dem Hotelzimmer oder aus einem verschlossenen Auto.<br />

Die Außenversicherung ist jedoch oftmals zeitlich begrenzt.<br />

Wichtig: Wer mehrere Wochen oder Monate nicht zu Hause<br />

weilt, muss dies seiner Versicherung mitteilen, weil die Abwesenheit<br />

Einbrecher anlocken könnte und als sogenannte<br />

Gefahrenerhöhung eingestuft wird.<br />

Top-<strong>Hausrat</strong>versicherungen<br />

AXEL HARTMANN<br />

METHODE<br />

So lief der Test<br />

Für den <strong>Hausrat</strong>versicherungs-Tests von FOCUS-MONEY prüfte die<br />

Rating-Agentur Franke und Bornberg (FB) 36 Tarife von 36 Gesellschaften.<br />

Grundlage der Bewertung waren dabei die gedruckten<br />

Versicherungsbedingungen sowie gegebenenfalls verbindliche<br />

Verbraucherinformationen, Antragsformulare und Versicherungsscheine<br />

sowie die aktuellen Preistableaus. Sind Versicherungen mit<br />

mehreren Tarifen am Markt vertreten, kam nur das Produkt mit<br />

dem besten Leistungs-Rating in die Wertung. Wurden zwei Tarife<br />

gleich benotet, bekam das Angebot mit dem günstigeren Durchschnittspreis<br />

den Vorzug.<br />

Bewertung Leistung<br />

Für das Leistungs-Rating ermittelte FB für mehr als 80 Einzelkriterien<br />

des <strong>Hausrat</strong>schutzes, in welcher Ausprägung diese am Markt<br />

angeboten werden. Die jeweils aus Kundensicht beste Leistung<br />

(der Höhe bzw. den Bedingungen nach) bzw. die Leistung, die einen<br />

maximal denkbaren Schaden ausgleicht, wurde mit 100 Punkten<br />

bewertet, die schlechteste mit null Punkten. Die übrigen wurden<br />

dazwischen eingestuft. Entsprechend ihrer Wichtigkeit aus<br />

Kundensicht bzw. wie kostspielig ein bestimmter Schadensfall sein<br />

kann, flossen die Punkte für die Kriterien mit unterschiedlichem Gewicht<br />

in die Wertung ein.<br />

Gemäß der erreichten Gesamtpunktzahl wurden die Tarife anschließend<br />

Rating-Klassen bzw. Noten zugeordnet: FFF (1,0) = Hervorragend,<br />

FF+ (1,5) = Sehr Gut, FF (2,0) = Gut, FF– (2,5) = Befriedigend, F+<br />

(3,0) = Noch Befriedigend, F (4,0) = Ausreichend, F– (5,0) = Schwach,<br />

F– –(6,0) = Sehr Schwach.<br />

Getestet wurden ausschließlich Angebote, die in die Kategorie Top-<br />

Schutz fallen. Voraussetzung dafür war, dass ...<br />

... Versicherungsschutz in der Außenversicherung (außerhalb der<br />

Wohnung) für eine Dauer von mindestens drei Monaten gegeben ist;<br />

... Bewachungskosten für Wohnung/Haus im Versicherungsfall für<br />

mindestens 48 Stunden übernommen werden;<br />

Gesellschaft Tarif Rating<br />

Leistung<br />

Note<br />

Rating<br />

30159<br />

Hannover<br />

Jahresbeitrag am Standort<br />

Medien-Versicherung a.G. Karlsruhe Premium FFF 1,0 143 ¤ 77 ¤ 143 ¤ 146 ¤ 143 ¤ 1,5<br />

Basler Sachversicherungs-AG Ambiente® Top 1) FFF 1,0 158 ¤ 108 ¤ 178 ¤ 202 ¤ 178 ¤ 2,0<br />

Ammerländer Versicherung VVaG Exclusiv-Schutz FFF 1,0 203 ¤ 109 ¤ 203 ¤ 203 ¤ 203 ¤ 2,5<br />

Domcura AG Top-Schutz 3) FFF 1,0 179 ¤ 107 ¤ 228 ¤ 228 ¤ 228 ¤ 2,5<br />

Häger Versicherungsverein AG HHV Top FFF 1,0 200 ¤ 117 ¤ 200 ¤ 230 ¤ 230 ¤ 2,5<br />

HDI Versicherung AG Premium 4) FFF 1,0 161 ¤ 111 ¤ 209 ¤ 197 ¤ 209 ¤ 2,5<br />

InterRisk Versicherungs-AG Vienna Insurance Group Konzept XXL ohne Beitragsanpassung 5) FFF 1,0 104 ¤ 138 ¤ 138 ¤ 263 ¤ 263 ¤ 2,5<br />

Öffentliche Sachversicherung Braunschweig Premium FFF 1,0 166 ¤ 141 ¤ 205 ¤ 253 ¤ 205 ¤ 2,5<br />

Barmenia Premium-Schutz FFF 1,0 167 ¤ 118 ¤ 248 ¤ 247 ¤ 248 ¤ 3,0<br />

Die Haftpflichtkasse VVaG Einfach Besser FFF 1,0 197 ¤ 125 ¤ 261 ¤ 261 ¤ 197 ¤ 3,0<br />

HUK-Coburg Allgemeine <strong>Hausrat</strong> Classic 4) FFF 1,0 183 ¤ 147 ¤ 238 ¤ 212 ¤ 238 ¤ 3,0<br />

Janitos Versicherung AG Best Selection FFF 1,0 218 ¤ 161 ¤ 297 ¤ 232 ¤ 194 ¤ 3,0<br />

NV-Versicherungen VVaG NV <strong>Hausrat</strong>max. 6.0 6) FFF 1,0 185 ¤ 98 ¤ 185 ¤ 268 ¤ 268 ¤ 3,0<br />

DEVK Allgemeine Versicherungs-AG Premium 2) FFF 1,0 204 ¤ 162 ¤ 259 ¤ 269 ¤ 259 ¤ 3,5<br />

Alte Leipziger Versicherung Aktiengesellschaft comfort-Schutz FFF 1,0 207 ¤ 151 ¤ 271 ¤ 266 ¤ 259 ¤ 3,5<br />

Signal Iduna Allgemeine Versicherung AG Premium 7) FFF 1,0 255 ¤ 157 ¤ 255 ¤ 295 ¤ 295 ¤ 3,5<br />

Europa Versicherung AG Komfort 8) FF+ 1,5 181 ¤ 123 ¤ 214 ¤ 235 ¤ 214 ¤ 2,5<br />

Cosmos Versicherung Aktiengesellschaft comfort-Schutz FF+ 1,5 186 ¤ 123 ¤ 208 ¤ 208 ¤ 208 ¤ 2,5<br />

VHV Versicherungen Klassik-Garant inkl. Baustein Exklusiv 6) FF+ 1,5 176 ¤ 117 ¤ 217 ¤ 236 ¤ 217 ¤ 2,5<br />

Auswahl: Tarife mit Bewertung „Sehr Gut“ und besser, VS = Versicherungssumme, Beiträge gerundet; 1) Selbstbehalt bei Elementar: 1 % der Versicherungssumme, max. 1500 ¤ je Schadensfall; 2) mit Unterrungsverzicht<br />

700 ¤ je m 2 ; 5) bei Schadensfreiheit unter 5 Jahren gilt ein Selbstbehalt von 300 ¤; 6) Selbstbehalt bei Elementar: 10 % der Schadenssumme, mind. 250/max. 5000 ¤; 7) Selbstbehalt bei Elementar:<br />

80802<br />

München<br />

10115<br />

Berlin<br />

50667<br />

Köln<br />

20095<br />

Hamburg<br />

Note<br />

Beitrag<br />

74 FOCUS-MONEY 47/2018

... Fahrraddiebstahl auch in der Zeit zwischen 22.00 und 6.00<br />

Uhr versichert ist, wenn das Fahrrad sich zur Zeit des Diebstahls<br />

in Gebrauch oder in einem gemeinschaftlichen Fahrradabstellraum<br />

befindet;<br />

... Wertsachen mit mindestens 20000 Euro oder 20 Prozent der<br />

Versicherungssumme versichert sind;<br />

... Aquarien mitversichert sind;<br />

... Überspannungsschäden mitversichert sind.<br />

Um die höchste Rating-Note FFF zu erreichen, mussten zudem folgende<br />

Mindestbedingungen erfüllt sein:<br />

■■<br />

Die Versicherungssumme kann bei laufenden Verträgen um<br />

mindestens 15 Prozent erhöht werden.<br />

■■<br />

Diebstahl aus einem Kfz ist mit mindestens 1000 Euro versichert.<br />

■■<br />

Diebstahl während eines stationären Krankenhausaufenthalts<br />

ist mit mindestens einem Prozent der Versicherungssumme bzw.<br />

1000 Euro versichert.<br />

■■<br />

Auf den Einwand grober Fahrlässigkeit wird verzichtet bei maximal<br />

zwei Einschränkungen aus dem Bereich der versicherten<br />

Gefahren.<br />

■■<br />

Bei Gerüststellung bis zu einer Dauer von drei Monaten besteht<br />

keine Anzeigepflicht gegenüber der Versicherung.<br />

■■<br />

Es besteht keine Anzeigepflicht gegenüber der Versicherung,<br />

wenn die Wohnung bis zu 60 Tage bzw. zwei Monate unbewohnt<br />

ist.<br />

■■<br />

Transport- und Lagerkosten sind bis zur Nutzungs- oder Lagerungsmöglichkeit<br />

für mindestens vier Monate versichert.<br />

■■<br />

Die Entschädigungsgrenze für Wertsachen liegt bei mehr als 25<br />

Prozent der Versicherungssumme.<br />

■■<br />

Für Urkunden, Sparbücher und sonstige Wertpapiere beträgt<br />

die Höhe der Entschädigung mindestens 5000 Euro.<br />

Für ein Rating mit FF+ galten folgende Mindestbedingungen:<br />

■■<br />

Diebstahl aus einem Kfz ist mitversichert.<br />

■■<br />

Die Versicherungssumme kann bei laufenden Verträgen um<br />

mindestens 15 Prozent erhöht werden.<br />

■■<br />

Diebstahl während eines stationären<br />

Aufenthalts ist mit mindestens 0,5 Prozent<br />

der Versicherungssumme bzw.<br />

500 Euro versichert.<br />

■■<br />

Die Entschädigungsgrenze für Wertsachen<br />

liegt bei mehr als 20 Prozent der<br />

Versicherungssumme.<br />

■■<br />

Für Urkunden, Sparbücher und sonstige<br />

Wertpapiere beträgt die Höhe der<br />

Entschädigung mindestens 2500 Euro.<br />

BESTE<br />

HAUSRAT-<br />

VERSICHERUNG<br />

Top-Schutz<br />

Bewertung Preis<br />

Für den Preisvergleich wurde für jeden Tarif die Prämie ohne<br />

Selbstbehalt bei einem Jahr Laufzeit für eine 100-Quadratmeter-Wohnung<br />

bzw. bei einer Versicherungssumme von 65 000<br />

Euro ermittelt, wobei Elementarschutz, Außenversicherung, Bewachungskosten,<br />

Fahrraddiebstähle mit 1000 Euro, Wertsachen<br />

mit 25 und Überspannungsschäden mit 100 Prozent der Versicherungssumme<br />

enthalten waren. Als Versicherungsnehmer war ein<br />

verheirateter Angestellter (Jahrgang 1974) mit kaufmännischer<br />

Ausbildung und zwei Kindern unterstellt. Die Abfrage erfolgte<br />

jeweils für fünf konkrete Standorte in Hannover, München, Köln,<br />

Berlin und Hamburg. Anschließend wurde der Mittelwert der Prämien<br />

gebildet. Lag dieser 50 oder mehr Prozent unter dem Mittelwert<br />

aller abgefragten Tarife, gab es die Note 1,0, lag er 50<br />

oder mehr Prozent darüber, wurde die Note 6,0 vergeben. Die übrigen<br />

Werte wurden in Halbnotenschritten dazwischen einsortiert.<br />

Gesamtwertung<br />

Die Gesamtnote setzt sich zu zwei Dritteln aus der Leistungsnote<br />

und zu einem Drittel aus der Preisnote zusammen. Die abschließende<br />

Bewertung erfolgte nach folgendem Schema: Note 1,0 bis<br />

1,4 = Hervorragend, 1,5 bis 1,9 = Sehr Gut, 2,0 bis 2,4 = Gut, 2,5 bis<br />

2,9 = Befriedigend, 3,0 bis 3,4 = Ausreichend, ab 3,5 = Mangelhaft<br />

Leistung in ausgewählten Bereichen, in denen größere Unterschiede bestehen<br />

Fahrraddiebstahl Wertsachen Außenversicherung – Entschädigungsgrenze Außenversicherung – Dauer Bewachungskosten – Dauer Überspannungsschäden<br />

Gesamtwertung<br />

2 % der VS 50 % der VS 100 % der VS bis zu 12 Monate keine Begrenzung 100 % der VS Hervorragend<br />

1000 ¤ 35 % der VS 30 % der VS, max. 20000 ¤ bis zu 6 Monate max. 72 Stunden 100 % der VS Hervorragend<br />

2 % der VS 100 % der VS 100 % der VS bis zu 12 Monate max. 72 Stunden 100 % der VS Sehr Gut<br />

1300 ¤ 30 % der VS 25 % der VS, mind. 10000 ¤ bis zu 8 Monate max. 72 Stunden 100 % der VS Sehr Gut<br />

1300 ¤ 50 % der VS 30 % der VS, max. 35000 ¤ bis zu 12 Monate max. 144 Stunden 100 % der VS Sehr Gut<br />

1000 ¤ 30 % der VS 20 % der VS bis zu 8 Monate max. 72 Stunden 100 % der VS Sehr Gut<br />

1000 ¤ 40 % der VS 40 % der VS bis zu 6 Monate keine Begrenzung 100 % der VS Sehr Gut<br />

2 % der VS 30 % der VS, max. 75000 ¤ 20 % der VS, max. 20000 ¤ bis zu 6 Monate keine Begrenzung 100 % der VS Sehr Gut<br />

1000 ¤ 40 % der VS 100 % der VS bis zu 24 Monate keine Begrenzung 100 % der VS Sehr Gut<br />

10000 ¤ 50 % der VS 100 % der VS bis zu 12 Monate max. 48 Stunden 100 % der VS Sehr Gut<br />

2% der VS 40 % der VS 40 % der VS bis zu 12 Monate max. 14 Tage 100 % der VS Sehr Gut<br />

2% der VS 40 % der VS 100 % der VS bis zu 12 Monate keine Begrenzung 100 % der VS Sehr Gut<br />

1300 ¤ 50 % der VS 50 % der VS, max. 30000 ¤ bis zu 6 Monate keine Begrenzung 100 % der VS Sehr Gut<br />

1000 ¤ 40 % der VS 40 % der VS bis zu 12 Monate max. 7 Tage 100 % der VS Sehr Gut<br />

2 % der VS 50 % der VS 100 % der VS bis zu 12 Monate keine Begrenzung 100 % der VS Sehr Gut<br />

2 % der VS 500 ¤/m 2 500 ¤/m 2 unbegrenzt, Wertsachen bis 6 Monate max. 72 Stunden unbegrenzt Sehr Gut<br />

1000 ¤ 30 % der VS 20 % der VS, max. 20000 ¤ bis zu 12 Monate max. 72 Stunden 100 % der VS Sehr Gut<br />

1300 ¤ 40 % der VS, max. 40000 ¤ 20000 ¤ bis zu 3 Monaten max. 48 Stunden 100 % der VS Sehr Gut<br />

2 % der VS 40 % der VS 20 % der VS bis zu 12 Monate max. 48 Stunden 100 % der VS Sehr Gut<br />

versicherungsverzicht und Versicherungssumme 70 000 ¤; 3) Selbstbehalt bei Elementar: 1 % der Schadenssumme, mind. 500/max 1500 ¤; 4) Unterversiche-<br />

250 ¤; 8) Selbstbehalt bei Elementar: 10 % der Schadenssumme, mind. 500/max. 5000 ¤, Höchstentschädigungsgrenze 250 000 ¤ Quellen: Franke und Bornberg, eigene Berechnungen<br />

FOCUS-MONEY 47/2018<br />

75