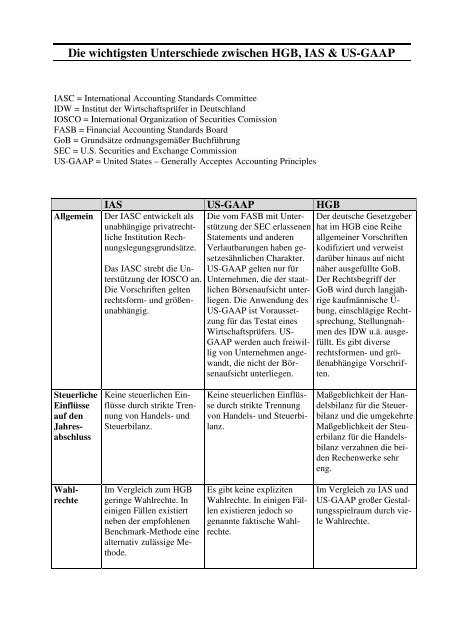

Die wichtigsten Unterschiede zwischen HGB, IAS & US-GAAP

Die wichtigsten Unterschiede zwischen HGB, IAS & US-GAAP

Die wichtigsten Unterschiede zwischen HGB, IAS & US-GAAP

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Die</strong> <strong>wichtigsten</strong> <strong>Unterschiede</strong> <strong>zwischen</strong> <strong>HGB</strong>, <strong>IAS</strong> & <strong>US</strong>-<strong>GAAP</strong><br />

<strong>IAS</strong>C = International Accounting Standards Committee<br />

IDW = Institut der Wirtschaftsprüfer in Deutschland<br />

IOSCO = International Organization of Securities Comission<br />

FASB = Financial Accounting Standards Board<br />

GoB = Grundsätze ordnungsgemäßer Buchführung<br />

SEC = U.S. Securities and Exchange Commission<br />

<strong>US</strong>-<strong>GAAP</strong> = United States – Generally Acceptes Accounting Principles<br />

<strong>IAS</strong> <strong>US</strong>-<strong>GAAP</strong> <strong>HGB</strong><br />

Allgemein Der <strong>IAS</strong>C entwickelt als<br />

unabhängige privatrechtliche<br />

Institution Rechnungslegungsgrundsätze.<br />

Steuerliche<br />

Einflüsse<br />

auf den<br />

Jahresabschluss <br />

Wahlrechte<br />

Das <strong>IAS</strong>C strebt die Unterstützung<br />

der IOSCO an.<br />

<strong>Die</strong> Vorschriften gelten<br />

rechtsform- und größenunabhängig.<br />

Keine steuerlichen Einflüsse<br />

durch strikte Trennung<br />

von Handels- und<br />

Steuerbilanz.<br />

Im Vergleich zum <strong>HGB</strong><br />

geringe Wahlrechte. In<br />

einigen Fällen existiert<br />

neben der empfohlenen<br />

Benchmark-Methode eine<br />

alternativ zulässige Methode.<br />

<strong>Die</strong> vom FASB mit Unterstützung<br />

der SEC erlassenen<br />

Statements und anderen<br />

Verlautbarungen haben gesetzesähnlichen<br />

Charakter.<br />

<strong>US</strong>-<strong>GAAP</strong> gelten nur für<br />

Unternehmen, die der staatlichen<br />

Börsenaufsicht unterliegen.<br />

<strong>Die</strong> Anwendung des<br />

<strong>US</strong>-<strong>GAAP</strong> ist Voraussetzung<br />

für das Testat eines<br />

Wirtschaftsprüfers. <strong>US</strong>-<br />

<strong>GAAP</strong> werden auch freiwillig<br />

von Unternehmen angewandt,<br />

die nicht der Börsenaufsicht<br />

unterliegen.<br />

Keine steuerlichen Einflüsse<br />

durch strikte Trennung<br />

von Handels- und Steuerbilanz.<br />

Es gibt keine expliziten<br />

Wahlrechte. In einigen Fällen<br />

existieren jedoch so<br />

genannte faktische Wahlrechte.<br />

Der deutsche Gesetzgeber<br />

hat im <strong>HGB</strong> eine Reihe<br />

allgemeiner Vorschriften<br />

kodifiziert und verweist<br />

darüber hinaus auf nicht<br />

näher ausgefüllte GoB.<br />

Der Rechtsbegriff der<br />

GoB wird durch langjährige<br />

kaufmännische Übung,<br />

einschlägige Rechtsprechung,Stellungnahmen<br />

des IDW u.ä. ausgefüllt.<br />

Es gibt diverse<br />

rechtsformen- und größenabhängigeVorschriften.<br />

Maßgeblichkeit der Handelsbilanz<br />

für die Steuerbilanz<br />

und die umgekehrte<br />

Maßgeblichkeit der Steuerbilanz<br />

für die Handelsbilanz<br />

verzahnen die beiden<br />

Rechenwerke sehr<br />

eng.<br />

Im Vergleich zu <strong>IAS</strong> und<br />

<strong>US</strong>-<strong>GAAP</strong> großer Gestaltungsspielraum<br />

durch viele<br />

Wahlrechte.

<strong>IAS</strong> <strong>US</strong>-<strong>GAAP</strong> <strong>HGB</strong><br />

Generalnorm Fair Presentation: Der<br />

Jahresabschluss vermittelt<br />

bei angemessener<br />

Anwendung der <strong>IAS</strong> ein<br />

den tatsächlichen Verhältnissenentsprechendes<br />

Bild des Unternehmens.<br />

����AKTIVA<br />

Aufwendungen<br />

für<br />

Ingangsetzung<br />

und<br />

Erweitung<br />

des Geschäftsbe-<br />

trieb <br />

ImmaterielleVermögensgegenstände<br />

Es besteht ein Aktivierungsverbot!<br />

Es besteht eine Aktivierungspflicht,<br />

wenn die<br />

Voraussetzungen für<br />

den Ansatz erfüllt sind.<br />

Für Forschungsaufwendungen<br />

besteht ein Aktivierungsverbot.<br />

Sind die Voraussetzungen<br />

für den Ansatz erfüllt,<br />

besteht für Entwicklungskosten<br />

eine<br />

Aktivierungspflicht.<br />

Sachanlagen Sind materielle Vermögenswerte,<br />

die erwartungsgemäß<br />

länger als<br />

eine Periode genutzt<br />

werden und dem Unternehmen<br />

für bestimmte<br />

betriebliche Zwecke<br />

dienen. Eine Gliederung<br />

ist erforderlich.<br />

Zugangsbewertung zu<br />

Anschaffungs- oder<br />

Herstellungskosten.<br />

Fair Presentation: <strong>Die</strong><br />

angemessene Darstellung<br />

der wirtschaftlichen<br />

Verhältnisse muss<br />

durch den Wirtschaftsprüfer<br />

im Testat bestätigt<br />

werden.<br />

Es besteht ein Aktivierungsverbot!<br />

Es besteht eine Aktivierungspflicht,<br />

wenn die<br />

Voraussetzungen für<br />

den Ansatz erfüllt sind.<br />

Für Forschungsaufwendungen<br />

und Entwicklungskosten<br />

besteht ein<br />

Aktivierungsverbot.<br />

<strong>Die</strong> maximal zulässige<br />

Nutzungsdauer ist<br />

grundsätzlich 40 Jahre<br />

Sind materielle Vermögenswerte,<br />

die im Unternehmen<br />

zur Produktion<br />

von Gütern oder<br />

zum Erbringen von<br />

<strong>Die</strong>nstleistungen bestimmt<br />

sind und deren<br />

betriebsgewöhnliche<br />

Nutzungsdauer i.d.R.<br />

länger als ein Jahr ist.<br />

Es besteht eine Gruppierungserfordernis<br />

bzw.<br />

eine Gliederungsvorschrift<br />

für SEC-<br />

Der Jahresabschluss hat<br />

unter Berücksichtigung<br />

der GoB ein den tatsächlichen<br />

Verhältnissen entsprechendes<br />

Bild der<br />

Vermögens-, Finanz- und<br />

Ertragslage des Unternehmens<br />

zu vermitteln.<br />

Das Beachten der GoB<br />

mit ihrer starken Gläubigerschutz-Orientierung<br />

führt i.d.R. zu einem Bild,<br />

das nicht den tatsächlichen<br />

Verhältnissen entspricht.<br />

Es besteht als Bilanzierungshilfe<br />

ein Aktivierungswahlrecht.<br />

<strong>Die</strong> Aufwendungen<br />

dürfen mit<br />

25 % abgeschrieben werden.<br />

In gleicher Höhe<br />

besteht eine Ausschüt-<br />

tungssperre.<br />

Es besteht eine Aktivierungspflicht,<br />

wenn die<br />

Voraussetzungen für den<br />

Ansatz erfüllt sind. Für<br />

selbst erstellte immaterielle<br />

Wirtschaftgüter des<br />

Anlagevermögens besteht<br />

ein Aktivierungsverbot.<br />

<strong>Die</strong> Entwicklung des Postens<br />

muss in der Bilanz<br />

oder dem Anhang ausge-<br />

wiesen werden.<br />

Sind Gegenstände, die<br />

dazu bestimmt sind, dauerhaft<br />

dem Geschäftsbetrieb<br />

zu dienen. Für die<br />

meisten Unternehmen<br />

gelten gesetzliche Gliederungsvorschriften.<br />

<strong>Die</strong><br />

Entwicklung muss in Bilanz<br />

oder Anhang ausgewiesen<br />

werden.<br />

<strong>Die</strong> Zugangsbewertung<br />

wird zu den Anschaffungs-<br />

oder Herstellungs-

�AKTIVA<br />

Finanzanlagen <br />

(Wertpapiere<br />

des Umlaufvermögens)<br />

<strong>IAS</strong> <strong>US</strong>-<strong>GAAP</strong> <strong>HGB</strong><br />

Das abnutzbare Sachanlagevermögen<br />

ist<br />

über die voraussichtliche<br />

Nutzungsdauer<br />

planmäßig abzuschreiben(Verteilungsabschreibung).<br />

<strong>Die</strong> Abschreibungsdauer<br />

und<br />

-methode sind laufend<br />

zu prüfen und wenn<br />

nötig anzupassen.<br />

Gegebenenfalls sind<br />

außerplanmäßige Abschreibungenvorzunehmen.<br />

Entfallen die<br />

Gründe für deren Ansatz,<br />

besteht ein Wertaufholungsgebot(Zuschreibung).<br />

Finanzinstrumente<br />

gelten als Vertrag, der<br />

bei einem Vertragspartner<br />

zu einem finanziellenVermögenswert<br />

und beim<br />

anderen zu einer finanziellenVerbindlichkeit<br />

oder zu einem<br />

Eigenkapitalinstrument<br />

führt. Wertpapiere<br />

sind zu kategorisieren<br />

in:<br />

available-for-salesecurities<br />

(jederzeit veräußerbare<br />

Wertpapiere)<br />

berichtspflichtige Unternehmen.<br />

<strong>Die</strong> Zugangsbewertung<br />

wird zu den Anschaffungs-<br />

oder Herstellungskostenvorgenommen.<br />

Beim abnutzbarenSachanlagevermögen<br />

wird planmäßig<br />

über die wirtschaftlicheNutzungsdauer<br />

abgeschrieben.<br />

Bei Bedarf ist außerplanmäßigabzuschreiben.<br />

Fallen die Gründe<br />

für die außerplanmäßige<br />

Abschreibung<br />

weg, darf keine Zuschreibung<br />

erfolgen.<br />

Es besteht ein Wertaufholungsverbot.<br />

Es wird grundsätzlich<br />

<strong>zwischen</strong> bebt securities(Fremdkapitalinvestments)<br />

und equity<br />

securities (Eigenkapitalinvestments)unterschieden.<br />

Im Bereich<br />

der Eigenkapitalinvestments<br />

sind Anteile<br />

an verbundenen Unternehmen,<br />

Anteile an<br />

Gemeinschaftsunternehmen<br />

bei maßgeblichem<br />

Einfluss (widerlegbare<br />

Vermutung bei<br />

Beteiligungsquote<br />

<strong>zwischen</strong> 20 % und<br />

50 %) und Anteile an<br />

assoziierten Unternehmen<br />

im Regelfall<br />

at equity zu bewerten.<br />

An organisierten<br />

Märkten handelbare<br />

Wertpapiere (marketable<br />

securities), die<br />

kosten vorgenommen. Beim<br />

abnutzbaren Anlagevermögen<br />

werden im Folgenden<br />

planmäßige Abschreibungen<br />

über die voraussichtliche<br />

Nutzungsdauer verteilt.<br />

Gegebenenfalls ist auf den<br />

niedrigeren Wert außerplanmäßig<br />

abzuschreiben.<br />

Wertaufholung: In Abhängigkeit<br />

von Rechtsform und<br />

(umgekehrter) Maßgeblichkeit<br />

der Steuerbilanz kann<br />

eine Wertaufholung geboten<br />

sein – wenn die Gründe für<br />

die außerplanmäßige Abschreibung<br />

wegfallen. Meist<br />

besteht ein Wertaufholungswahlrecht<br />

aus steuerlichen<br />

Gründen.<br />

Finanzanlagen sind der Teil<br />

der Finanzinvestitionen, der<br />

dauerhaft dem Geschäftsbetrieb<br />

dienen soll. Es besteht<br />

eine Gliederungsvorschrift.<br />

<strong>Die</strong> Entwicklung von Beteiligungen<br />

muss in der Bilanz<br />

oder im Anhang ausgewiesen<br />

werden. <strong>Die</strong> Zugangsbewertung<br />

erfolgt zu Anschaffungskosten.<br />

Bei voraussichtlich<br />

dauerhafter<br />

Wertminderung müssen<br />

außerplanmäßige Abschreibungen<br />

vorgenommen werden.<br />

Ist die Wertminderung hingegen<br />

nur vorübergehend,<br />

besteht ein Abschreibungswahlrecht.<br />

Es gilt das gemilderteNiederstwertprinzip.<br />

Meist besteht ein Wertaufholungswahlrecht<br />

aus<br />

steuerlichen Gründen.

����AKTIVA<br />

<strong>IAS</strong> <strong>US</strong>-<strong>GAAP</strong> <strong>HGB</strong><br />

trading-securities<br />

(zu Handelszwecken<br />

kurzfristig gehaltene<br />

Wertpapiere) und<br />

loans and receivables<br />

(ausgereichte Kredite<br />

und Forderungen).<br />

Anteile an Tochterunternehmen,assoziierten<br />

Unternehmen und<br />

Gemeinschaftsunternehmen<br />

sind gesondert<br />

auszuweisen.<br />

<strong>Die</strong> Wertpapiere sind<br />

mit dem jeweiligen<br />

Tageswert anzusetzen<br />

Vorräte Vorräte werden nach<br />

Vollkosten bewertet.<br />

Kosten der allgemeinen<br />

Verwaltung dürfen<br />

nicht angesetzt werden.<br />

Der Niederstwert<br />

wird vom Absatzmarkt<br />

her bestimmt. Es besteht<br />

ein Wertaufholungsgebot.<br />

Es besteht eine Aktivierungspflicht.<br />

nicht at equity zu bewerten<br />

sind, werden<br />

wie folgt kategorisiert:<br />

held-to-maturitysecurities(fremdkapitalverbriefendeWertpapiere,<br />

die meist bis<br />

zur Endfälligkeit<br />

gehalten werden),<br />

available-for-salesecurities<br />

(jederzeit veräußerbare<br />

Wertpapiere) und<br />

trading-securities<br />

(zu Handelszwecken<br />

kurzfristig gehaltene<br />

Wertpapiere). <strong>Die</strong> Zuordnung<br />

ist regelmäßig<br />

zu überprüfen; ggf.<br />

sind die Wertpapiere<br />

umzugliedern.<br />

Vorräte werden nach<br />

Vollkosten bewertet.<br />

Kosten der allgemeinen<br />

Verwaltung dürfen<br />

nicht angesetzt werden.<br />

Der Niederstwert<br />

orientiert sich an einem<br />

modifizierten<br />

Verkaufspreis. Es besteht<br />

kein Wertaufholungsgebot.<br />

In Ausnahmefällen<br />

dürfen<br />

Vorräte über die Anschaffungskostenhinaus<br />

bewertet werden.<br />

Vorräte werden wahlweise<br />

nach Vollkosten oder Teilkosten<br />

bewertet. Kosten der<br />

allgemeinen Verwaltung<br />

dürfen nicht angesetzt werden.<br />

Der Niederstwert wird<br />

i.d.R. vom Absatzmarkt her<br />

bestimmt; es besteht eine<br />

Aktivierungspflicht<br />

Es besteht meist ein Wertaufholungswahlrecht<br />

aus<br />

steuerlichen Gründen.

����PASSIVA<br />

Forderungen <br />

Pensionsrückstellungen<br />

Sonstige<br />

Rückstellungen<br />

<strong>IAS</strong> <strong>US</strong>-<strong>GAAP</strong> <strong>HGB</strong><br />

Es sind angemessene<br />

Wertberichtigungen<br />

vorzunehmen.<br />

Spezielle Regelungen<br />

fehlen. Fremdwährungsforderungen<br />

werden zum Stichtagskurs<br />

umgerechnet.<br />

Es besteht eine Aktivierungspflicht.<br />

Es gibt eine Passivierungspflicht<br />

für Pensionszusagen.<br />

<strong>Die</strong> Bewertung<br />

erfolgt mit<br />

Hilfe des Anwartschaftsbarwertverfahrens<br />

unter Berücksichtigung<br />

der durchschnittlichenlangfristigenKapitalmarktzinsen<br />

und anzunehmender<br />

künftiger Gehaltssteigerungen.<br />

Rückstellungen dürfen<br />

nur für Verpflichtungen<br />

gegenüber Dritten<br />

gebildet werden.<br />

Aufwandsrückstellungen<br />

sind unzulässig<br />

(Passivierungsverbot).<br />

Es sind Wahrscheinlichkeiten<br />

relevanter<br />

Ereignisse zu bestimmen<br />

und die Rückstellungsbeträgevernünftig<br />

zu schätzen.<br />

Der Betrag mit der<br />

höchsten Eintrittswahrscheinlichkeit<br />

ist<br />

als Rückstellung anzusetzen.<br />

Üblicherweise werden<br />

Pauschalwertberichtigungen<br />

nach der „percentage-of-credit-sale<br />

method“ vorgenommen.Fremdwährungsforderungen<br />

werden zum<br />

Stichtagskurs umgerechnet.<br />

Es gibt eine Passivierungspflicht<br />

für Pensionszusagen.<br />

<strong>Die</strong> Bewertung<br />

erfolgt mit<br />

Hilfe des Anwartschaftsbarwertverfahrens<br />

unter Berücksichtigung<br />

der stichtagsbezogenenKapitalmarktzinsen<br />

und anzunehmender<br />

künftiger<br />

Lohn- und Gehaltssteigerungen.<br />

Rückstellungen dürfen<br />

nur für Verpflichtungen<br />

gegenüber Dritten<br />

gebildet werden.<br />

Aufwandsrückstellungen<br />

sind unzulässig<br />

(Passivierungsverbot).<br />

<strong>Die</strong> Verpflichtung<br />

muss wahrscheinlich<br />

sein. <strong>Die</strong> Höhe der<br />

Verpflichtung muss<br />

vernünftig geschätzt<br />

werden. Im Zweifel ist<br />

ein Mindestbetrag<br />

anzusetzen.<br />

Üblicherweise werden Pauschalwertberichtigungen<br />

vorgenommen, ohne dass<br />

eine konkrete Methode anzuwenden<br />

ist.<br />

Fremdwährungsforderungen<br />

werden zum Kurs der Erstverbuchung<br />

(Entstehung der<br />

Forderung) oder zum niedrigeren<br />

Stichtagskurs umgerechnet<br />

(Imparitätsprinzip).<br />

Es besteht ein Aktivierungswahlrecht<br />

Es gibt eine Passivierungspflicht<br />

für Pensionszusagen,<br />

die nach dem 31.12.1986<br />

entstanden sind (Neuzusagen).<br />

<strong>Die</strong> Bewertung erfolgt<br />

i.d.R. mit Hilfe des Teilwertverfahrens<br />

nach § 6 EStG.<br />

Kapitalmarktzinsen werden<br />

fix mit 6 % angesetzt; handelsrechtlich<br />

sind 3 bis 6 %<br />

zulässig. Künftige Lohn- und<br />

Gehaltssteigerungen bleiben<br />

unberücksichtigt.<br />

Rückstellungen sind für ungewisse<br />

Verbindlichkeiten<br />

und drohende Verluste aus<br />

schwebenden Geschäften zu<br />

bilden. Es reicht dabei aus,<br />

dass der Eintritt der Verbindlichkeit<br />

möglich ist.<br />

Auch bei der Rückstellungsbildung<br />

gilt das Vorsichtsprinzip.<br />

Der Ermessensspielraum ist<br />

groß. Aufwandsrückstellungen<br />

können in gewissem<br />

Umfang gebildet werden.

Verbindlichkeiten<br />

Gewinn-<br />

und Verlustrechnung<br />

<strong>IAS</strong> <strong>US</strong>-<strong>GAAP</strong> <strong>HGB</strong><br />

Verbindlichkeiten sind<br />

in aller Regel mit ihremRückzahlungsbetrag<br />

anzusetzen.<br />

Es besteht eine Passivierungspflicht.<br />

Wahlweise Umsatzkostenverfahren<br />

oder<br />

Gesamtkostenverfahren.<br />

Fallen bei langfristigen<br />

Verbindlichkeiten<br />

Marktzins und vereinbarter<br />

Zins auseinander,<br />

ist nicht der Nominalwert<br />

sondern der<br />

Barwert anzusetzen.<br />

Nur Umsatzkostenverfahren.<br />

Verbindlichkeiten sind in<br />

aller Regel mit ihrem Rückzahlungsbetrag<br />

anzusetzen.<br />

Es besteht eine Passivierungspflicht.<br />

Wahlweise Umsatzkostenverfahren<br />

oder Gesamtkostenverfahren.