VwGH-Erkenntnisse mit Europarechtsbezug - Österreichischer ...

VwGH-Erkenntnisse mit Europarechtsbezug - Österreichischer ...

VwGH-Erkenntnisse mit Europarechtsbezug - Österreichischer ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

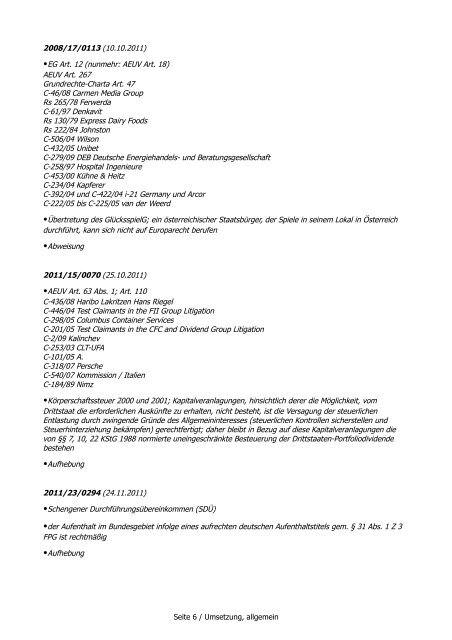

2008/17/0113 (10.10.2011)<br />

•EG Art. 12 (nunmehr: AEUV Art. 18)<br />

AEUV Art. 267<br />

Grundrechte-Charta Art. 47<br />

C-46/08 Carmen Media Group<br />

Rs 265/78 Ferwerda<br />

C-61/97 Denkavit<br />

Rs 130/79 Express Dairy Foods<br />

Rs 222/84 Johnston<br />

C-506/04 Wilson<br />

C-432/05 Unibet<br />

C-279/09 DEB Deutsche Energiehandels- und Beratungsgesellschaft<br />

C-258/97 Hospital Ingenieure<br />

C-453/00 Kühne & Heitz<br />

C-234/04 Kapferer<br />

C-392/04 und C-422/04 i-21 Germany und Arcor<br />

C-222/05 bis C-225/05 van der Weerd<br />

•Übertretung des GlücksspielG; ein österreichischer Staatsbürger, der Spiele in seinem Lokal in Österreich<br />

durchführt, kann sich nicht auf Europarecht berufen<br />

•Abweisung<br />

2011/15/0070 (25.10.2011)<br />

•AEUV Art. 63 Abs. 1; Art. 110<br />

C-436/08 Haribo Lakritzen Hans Riegel<br />

C-446/04 Test Claimants in the FII Group Litigation<br />

C-298/05 Columbus Container Services<br />

C-201/05 Test Claimants in the CFC and Dividend Group Litigation<br />

C-2/09 Kalinchev<br />

C-253/03 CLT-UFA<br />

C-101/05 A.<br />

C-318/07 Persche<br />

C-540/07 Kommission / Italien<br />

C-184/89 Nimz<br />

•Körperschaftssteuer 2000 und 2001; Kapitalveranlagungen, hinsichtlich derer die Möglichkeit, vom<br />

Drittstaat die erforderlichen Auskünfte zu erhalten, nicht besteht, ist die Versagung der steuerlichen<br />

Entlastung durch zwingende Gründe des Allgemeininteresses (steuerlichen Kontrollen sicherstellen und<br />

Steuerhinterziehung bekämpfen) gerechtfertigt; daher bleibt in Bezug auf diese Kapitalveranlagungen die<br />

von §§ 7, 10, 22 KStG 1988 normierte uneingeschränkte Besteuerung der Drittstaaten-Portfoliodividende<br />

bestehen<br />

•Aufhebung<br />

2011/23/0294 (24.11.2011)<br />

•Schengener Durchführungsübereinkommen (SDÜ)<br />

•der Aufenthalt im Bundesgebiet infolge eines aufrechten deutschen Aufenthaltstitels gem. § 31 Abs. 1 Z 3<br />

FPG ist rechtmäßig<br />

•Aufhebung<br />

Seite 6 / Umsetzung, allgemein