LB: Das Versicherungswesen Österreichs - Konsumentenfragen.at

LB: Das Versicherungswesen Österreichs - Konsumentenfragen.at

LB: Das Versicherungswesen Österreichs - Konsumentenfragen.at

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

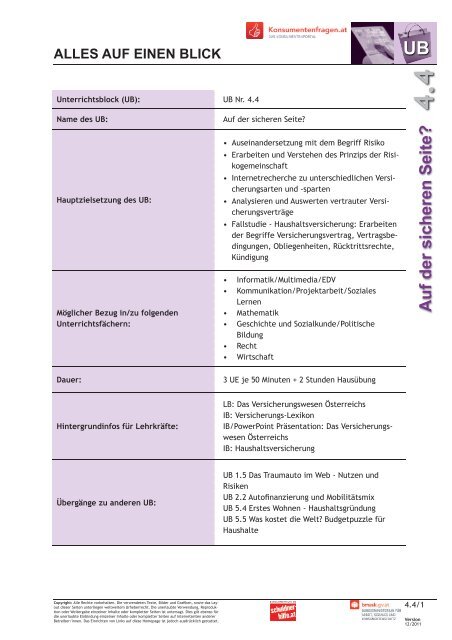

ALLES AUF EINEN BLICK<br />

Unterrichtsblock (UB): UB Nr. 4.4<br />

Name des UB: Auf der sicheren Seite?<br />

Hauptzielsetzung des UB:<br />

Möglicher Bezug in/zu folgenden<br />

Unterrichtsfächern:<br />

Copyright: Alle Rechte vorbehalten. Die verwendeten Texte, Bilder und Gra! ken, sowie das Layout<br />

dieser Seiten unterliegen weltweitem Urheberrecht. Die unerlaubte Verwendung, Reproduktion<br />

oder Weitergabe einzelner Inhalte oder kompletter Seiten ist untersagt. Dies gilt ebenso für<br />

die unerlaubte Einbindung einzelner Inhalte oder kompletter Seiten auf Internetseiten anderer<br />

Betreiber/innen. <strong>Das</strong> Einrichten von Links auf diese Homepage ist jedoch ausdrücklich gest<strong>at</strong>tet.<br />

•<br />

•<br />

•<br />

•<br />

•<br />

Auseinandersetzung mit dem Begriff Risiko<br />

Erarbeiten und Verstehen des Prinzips der Risikogemeinschaft<br />

Internetrecherche zu unterschiedlichen Versicherungsarten<br />

und -sparten<br />

Analysieren und Auswerten vertrauter Versicherungsverträge<br />

Fallstudie - Haushaltsversicherung: Erarbeiten<br />

der Begriffe Versicherungsvertrag, Vertragsbedingungen,<br />

Obliegenheiten, Rücktrittsrechte,<br />

Kündigung<br />

Inform<strong>at</strong>ik/Multimedia/EDV<br />

Kommunik<strong>at</strong>ion/Projektarbeit/Soziales<br />

Lernen<br />

M<strong>at</strong>hem<strong>at</strong>ik<br />

Geschichte und Sozialkunde/Politische<br />

Bildung<br />

Recht<br />

Wirtschaft<br />

Dauer: 3 UE je 50 Minuten + 2 Stunden Hausübung<br />

Hintergrundinfos für Lehrkräfte:<br />

Übergänge zu anderen UB:<br />

•<br />

•<br />

•<br />

•<br />

•<br />

•<br />

<strong>LB</strong>: <strong>Das</strong> <strong>Versicherungswesen</strong> <strong>Österreichs</strong><br />

IB: Versicherungs-Lexikon<br />

IB/PowerPoint Präsent<strong>at</strong>ion: <strong>Das</strong> <strong>Versicherungswesen</strong><br />

<strong>Österreichs</strong><br />

IB: Haushaltsversicherung<br />

UB 1.5 <strong>Das</strong> Traumauto im Web - Nutzen und<br />

Risiken<br />

UB 2.2 Auto! nanzierung und Mobilitätsmix<br />

UB 5.4 Erstes Wohnen - Haushaltsgründung<br />

UB 5.5 Was kostet die Welt? Budgetpuzzle für<br />

Haushalte<br />

UB<br />

Auf der sicheren Seite? 4.4<br />

4.4/1<br />

Version<br />

12/2011

ALLES AUF EINEN BLICK<br />

Links und M<strong>at</strong>erial zum UB:<br />

Copyright: Alle Rechte vorbehalten. Die verwendeten Texte, Bilder und Gra! ken, sowie das Layout<br />

dieser Seiten unterliegen weltweitem Urheberrecht. Die unerlaubte Verwendung, Reproduktion<br />

oder Weitergabe einzelner Inhalte oder kompletter Seiten ist untersagt. Dies gilt ebenso für<br />

die unerlaubte Einbindung einzelner Inhalte oder kompletter Seiten auf Internetseiten anderer<br />

Betreiber/innen. <strong>Das</strong> Einrichten von Links auf diese Homepage ist jedoch ausdrücklich gest<strong>at</strong>tet.<br />

1. Konsumentenportal des Bundesministeriums<br />

für Arbeit, Soziales und Konsumentenschutz:<br />

www.konsumentenfragen.<strong>at</strong> > einschlägige Inform<strong>at</strong>ionen<br />

zum Thema im Bereich der Websites<br />

„Mein Alltag“ und „Mein Geld“<br />

2. Verein für Konsumenteninform<strong>at</strong>ion:<br />

www.konsument.<strong>at</strong> > Broschüre: „Polizzen-<br />

Check“, (ISBN 978-3-902273-66-6), Wien 2007<br />

3. Arbeiterkammer Portal/Konsument/Versicherungen:http://www.arbeiterkammer.<strong>at</strong>/konsument/versicherungen.htm<br />

4. Verband der Versicherungsunternehmen<br />

<strong>Österreichs</strong> (VVO): > Broschüre: „Der Versicherungsleitfaden;<br />

<strong>Das</strong> schlaue Buch zu den<br />

wichtigsten Versicherungen“ > zum kostenfreien<br />

Download unter: http://www.vvo.<strong>at</strong>/publik<strong>at</strong>ionen/index.php<br />

5.Bundeskanzleramt: www.help.gv.<strong>at</strong><br />

6. Versicherungsvermittlerregister - Bundesministerium<br />

für Wirtschaft, Familie und Jugend:<br />

http://versicherungsvermittler.brz.gv.<strong>at</strong>/zv/<br />

html/zgwframe.htm<br />

7. Versicherungsvergleich - Fixkosten-Vergleichsportal:<br />

www.durchblicker.<strong>at</strong><br />

8. Museum der deutschen Versicherungswirtschaft:<br />

http://www.versicherungs-geschichte.<br />

de/museum.html<br />

UB<br />

Auf der sicheren Seite? 4.4<br />

4.4/2<br />

Version<br />

12/2011

ALLES AUF EINEN BLICK<br />

20` 1. Risiko Mind Map<br />

Diese Einstiegsübung bietet den SchülerInnen die Möglichkeit,<br />

ihren Zugang zum Thema Risiko zu re" ektieren und<br />

bewusst wahrzunehmen, welche Rolle es in ihrem Leben<br />

spielt.<br />

�<br />

Jeweils zwei Personen erstellen gemeinsam eine Mind<br />

Map zum Thema Risiko. Die Ergebnisse werden in der<br />

Großgruppe besprochen.<br />

15` 2. Theorieinput „<strong>Das</strong> <strong>Versicherungswesen</strong> <strong>Österreichs</strong>“<br />

15`<br />

Um einen Überblick über das heutige <strong>Versicherungswesen</strong><br />

in Österreich zu bekommen, gibt die Lehrkraft den SchülerInnen<br />

dazu einen kurzen Theorieinput.<br />

�<br />

Die Lehrkraft erklärt anhand einer Power Point Präsent<strong>at</strong>ion<br />

die geschichtliche Entwicklung des <strong>Versicherungswesen</strong>s,<br />

das Prinzip der Risikogemeinschaft, die Unterschiede<br />

zwischen Sozial- und priv<strong>at</strong>en Versicherungen<br />

und geht auf den Weg vom Versicherungsantrag bis zur<br />

Schadensdeckung näher ein.<br />

3. Versicherungsanalyse<br />

Es werden eine Bestandsaufnahme der vorhandenen<br />

Versicherungen in der Familie und Detailanalysen der Haushaltsversicherung<br />

und von Lebensversicherungen durchgeführt.<br />

�<br />

�<br />

Im nächsten Schritt wird besprochen, wie die Versicherungsanalyse<br />

(als Hausübung) in der Familie durchzuführen<br />

ist und welcher Nutzen dadurch persönlich (Polizzencheck)<br />

gezogen werden kann.<br />

Parallel dazu müssen die SchülerInnen auf themenspezi!<br />

schen Websites detaillierte Inform<strong>at</strong>ionen über zwei<br />

weitere Versicherungarten - die der Haushaltsversicherung<br />

und der Lebensversicherungen - einholen.<br />

Copyright: Alle Rechte vorbehalten. Die verwendeten Texte, Bilder und Gra! ken, sowie das Layout<br />

dieser Seiten unterliegen weltweitem Urheberrecht. Die unerlaubte Verwendung, Reproduktion<br />

oder Weitergabe einzelner Inhalte oder kompletter Seiten ist untersagt. Dies gilt ebenso für<br />

die unerlaubte Einbindung einzelner Inhalte oder kompletter Seiten auf Internetseiten anderer<br />

Betreiber/innen. <strong>Das</strong> Einrichten von Links auf diese Homepage ist jedoch ausdrücklich gest<strong>at</strong>tet.<br />

<strong>LB</strong>: <strong>Das</strong> <strong>Versicherungswesen</strong><br />

<strong>Österreichs</strong><br />

IB: Versicherungs-Lexikon<br />

MB: Risiko Mind Map<br />

AB: Risiko Mind Map<br />

MB: Theorieinput „<strong>Das</strong><br />

<strong>Versicherungswesen</strong><br />

<strong>Österreichs</strong>“<br />

PowerPoint Präsent<strong>at</strong>ion:<br />

<strong>Das</strong> <strong>Versicherungswesen</strong><br />

<strong>Österreichs</strong><br />

IB: <strong>Das</strong> <strong>Versicherungswesen</strong><br />

<strong>Österreichs</strong><br />

(Handout)<br />

MB: Versicherunganalyse<br />

AB: Sinnvoll versichert?<br />

UB<br />

Auf der sicheren Seite? 4.4<br />

4.4/3<br />

Version<br />

12/2011

ALLES AUF EINEN BLICK<br />

Ende der ersten Einheit / Pause<br />

50` 4. Auswertung „Versicherungsanalyse“<br />

In dieser Unterrichtssequenz wird eine Zusammenschau der<br />

Hausübungsergebnisse vorgenommen.<br />

�<br />

�<br />

�<br />

Der Fokus der Auswertung soll vor allem auf den individuellen<br />

Erhebungsergebnissen liegen. Welche Versicherungen<br />

sind im Familienverband vorhanden? Welche<br />

Risiken sind versichert? Gibt es Doppel- und Mehrfachversicherungen?<br />

Sind die vorhandenen Versicherungen<br />

sinnvoll? Liegt eine Unter- oder Überversicherung vor?<br />

Gibt es möglicherweise Konsequenzen aus der Analyse?<br />

Weiters werden die Result<strong>at</strong>e der Detailanalyse der<br />

Lebensversicherungen diskutiert, da diese häu! g zur<br />

Kapitalbildung herangezogen werden und damit eine<br />

Sonderform (Sparform) am Versicherungssektor darstellen.<br />

Die wesentlichen Charakteristika werden gemeinsam<br />

erarbeitet.<br />

Die Recherchen der Haushaltsversicherung " ießen in die<br />

folgende Fallstudie mit ein.<br />

50` 5. Fallstudie „Corinnas Haushaltsversich-<br />

erung“<br />

Anhand eines realistischen Falles und auf Basis der Hausübungsrecherche<br />

erarbeiten die SchülerInnen konsumentenrechtliches<br />

Wissen in Bezug auf ihre Rechte und P" ichten<br />

als VersicherungsnehmerInnen.<br />

�<br />

�<br />

Corinna (24) ist von zu Hause ausgezogen und h<strong>at</strong> eine<br />

eigene Wohnung bezogen. Ihr wird von den Eltern empfohlen,<br />

eine Haushaltsversicherung abzuschließen.<br />

Nun wird in acht Kleingruppen jeweils ein konsumentenrechtlicher<br />

Aspekt, wie z.B. Vertragsbedingungen, Obliegenheiten,<br />

Rücktrittsrechte, Kündigung, etc., zum Fall<br />

erarbeitet. Im Anschluss daran werden die Ergebnisse in<br />

der Klasse vorgestellt und abschließend in ein gemeinsames<br />

Handout zusammengeführt.<br />

Copyright: Alle Rechte vorbehalten. Die verwendeten Texte, Bilder und Gra! ken, sowie das Layout<br />

dieser Seiten unterliegen weltweitem Urheberrecht. Die unerlaubte Verwendung, Reproduktion<br />

oder Weitergabe einzelner Inhalte oder kompletter Seiten ist untersagt. Dies gilt ebenso für<br />

die unerlaubte Einbindung einzelner Inhalte oder kompletter Seiten auf Internetseiten anderer<br />

Betreiber/innen. <strong>Das</strong> Einrichten von Links auf diese Homepage ist jedoch ausdrücklich gest<strong>at</strong>tet.<br />

MB: Fallstudie „Corinnas<br />

Haushaltsversicherung“<br />

IB: Haushaltsversicherung<br />

�: Fallstudie „Corinnas<br />

Haushaltsversicherung“<br />

UB<br />

Auf der sicheren Seite? 4.4<br />

4.4/4<br />

Version<br />

12/2011

<strong>Das</strong> <strong>Versicherungswesen</strong> <strong>Österreichs</strong><br />

Was ist Risiko?<br />

Ursprünglich kommt der Begriff Risiko aus dem<br />

Griechischen und bedeutet „Klippe, Gefahr“. In<br />

der Liter<strong>at</strong>ur wird er unterschiedlich ausgelegt.<br />

Zumeist wird Risiko als ein Ereignis mit der<br />

Möglichkeit neg<strong>at</strong>iver Auswirkungen beschrieben.<br />

Es gibt auch Erklärungen, die Risiko mit<br />

positiven Auswirkungen in Verbindung bringen<br />

und es als Chance interpretieren.<br />

<strong>Das</strong> Grundbedürfnis nach Sicherheit und damit<br />

das Minimieren von möglichen Gefahren und<br />

Risiken bewegt die Menschheit seit Anbeginn<br />

und es wurde schon immer danach getrachtet,<br />

diese zu bannen. Dieser Gedanke bildet wohl<br />

den Ursprung für die Idee des Versicherns.<br />

Frühe Wurzeln<br />

Versicherungen entstanden nicht erst im 20.<br />

oder 21. Jahrhundert. Zirka 1750 vor Christus<br />

schlossen sich Karawanenführer Babyloniens<br />

zusammen und versprachen einander, im Falle<br />

von Raubüberfällen Verluste des Einzelnen<br />

gemeinsam zu tragen. Diese Regelung fand<br />

Niederschlag im Gesetzesbuch„Codex Hammurabi“<br />

des herrschenden Königs Hammurabi.<br />

In der zweiten Hälfte des 12. Jahrhunderts<br />

unterstützten Zünfte (fachgenossenschaftliche<br />

Vereinigungen der Handwerker) Mitglieder in<br />

Notfällen, wie z.B. Krankheit, Todesfall, Invalidität,<br />

sowie im Alter mit einbezahlten Beiträgen.<br />

Der Seeversicherungsvertrag aus Pisa<br />

von 1384 stellt den Anfang des heutigen <strong>Versicherungswesen</strong>s<br />

auf kaufmännischer Grundlage<br />

dar. Hier musste erstmals eine Entgeltvorauszahlung<br />

(Prämie) für den Versicherungsschutz<br />

in bestimmter Höhe geleistet werden und<br />

die Begriffe „Assekuranz“ (Versicherung) und<br />

„Police“ (Versicherungsschein) wurden erstmals<br />

verwendet.<br />

<strong>Das</strong> Prinzip der Risiko- bzw. Gefahrengemeinschaft<br />

Vor Krankheit, Feuer, Diebstahl oder Unfällen<br />

ist niemand gefeit. Um die neg<strong>at</strong>iven Auswirk-<br />

Copyright: Alle Rechte vorbehalten. Die verwendeten Texte, Bilder und Gra! ken, sowie das Layout<br />

dieser Seiten unterliegen weltweitem Urheberrecht. Die unerlaubte Verwendung, Reproduktion<br />

oder Weitergabe einzelner Inhalte oder kompletter Seiten ist untersagt. Dies gilt ebenso für<br />

die unerlaubte Einbindung einzelner Inhalte oder kompletter Seiten auf Internetseiten anderer<br />

Betreiber/innen. <strong>Das</strong> Einrichten von Links auf diese Homepage ist jedoch ausdrücklich gest<strong>at</strong>tet.<br />

ungen, die ein solches unerwartetes Ereignis<br />

für einen selbst, für Angehörige oder für das<br />

Eigentum mit sich bringt, zu minimieren, kann<br />

man die Folgen solcher Risiken versichern.<br />

Die Idee hinter einer Versicherung ist recht<br />

einfach. Viele Personen, die von der gleichen<br />

oder einer ähnlichen Gefahr bedroht sind,<br />

schließen sich zu einem Kollektiv zusammen.<br />

Diese Risiko- bzw. Gefahrengemeinschaft geht<br />

davon aus, dass nur bei einigen der Schaden<br />

eintritt. Jedes Mitglied ist aber bereit, seinen<br />

Beitrag (Prämie) zu leisten, und ermöglicht so<br />

den Schadeners<strong>at</strong>z im Fall der Realisierung des<br />

Risikos.<br />

Risikogemeinschaft BürgerInnen<br />

Der Sozialsta<strong>at</strong> Österreich sichert mit seinem<br />

sozialen Netz unter anderem die medizinische<br />

Versorgung, die Rehabilit<strong>at</strong>ion, die Absicherung<br />

im Alter, in Notlagen und bei Arbeitslosigkeit.<br />

Damit er diese Leistungen erbringen kann, ist<br />

ein tragfähiges Sozial- und Arbeitslosenversicherungswesen<br />

notwendig.<br />

Österreichische Sozialversicherung<br />

Sie beruht auf:<br />

� der P! ichtversicherung: entsteht durch<br />

Erwerbstätigkeit<br />

� dem Solidaritätsprinzip: Sozialer Ausgleich<br />

erfolgt auf der Beitragsseite<br />

zwischen Besserverdienenden und Minderverdienenden,<br />

bei Pensionen zwischen<br />

Erwerbstätigen und PensionistInnen<br />

(Gener<strong>at</strong>ionenvertrag), passiert weiters<br />

durch die kostenlose Miteinbeziehung<br />

von Familienmitgliedern in die Sozialversicherung<br />

und durch das anteilige<br />

Finanzieren der DienstnehmerInnen und<br />

-geberInnen.<br />

� der Selbstverwaltung: Dafür existieren<br />

22 Sozialversicherungsträger, die Anstalten<br />

des öffentlichen Rechts sind und<br />

nach Aufgabenbereichen, Berufsgruppen<br />

und/oder regional gegliedert sind.<br />

<strong>LB</strong><br />

Auf der sicheren Seite? 4.4<br />

4.4/5<br />

Version<br />

12/2011

<strong>Das</strong> <strong>Versicherungswesen</strong> <strong>Österreichs</strong><br />

Im engeren Sinn umfasst die Sozialversicherung<br />

drei Zweige:<br />

� die Pensionsversicherung<br />

� die Krankenversicherung<br />

� die Unfallversicherung<br />

Die Sozialversicherung wird überwiegend<br />

durch die Beiträge der ArbeitnehmerInnen und<br />

ArbeitgeberInnen nach dem Umlaufverfahren<br />

und durch den Bundesbeitrag aus allgemeinen<br />

Steuermitteln ! nanziert. Die Sozialversicherung<br />

darf ein ihr kraft Gesetz zugewiesenes<br />

Versicherungsverhältnis nicht ablehnen oder<br />

niemanden wegen eines hohen Risikos (z.B:<br />

AIDS-Kranke) abweisen.<br />

Arbeitslosenversicherung<br />

Die Arbeitslosenversicherung wird eigenständig<br />

vom Arbeitsmarktservice verwaltet und gehört<br />

daher nur im weiteren Sinne zu den Sozialversicherungen.<br />

Sie bietet Leistungen wie Arbeitslosengeld<br />

und Notstandshilfe und ist zuständig,<br />

arbeitsmarktpolitische Maßnahmen zu setzen.<br />

Finanziert wird die Arbeitslosenversicherung<br />

hauptsächlich aus lohnbezogenen Beiträgen der<br />

ArbeitnehmerInnen und ArbeitgeberInnen.<br />

Priv<strong>at</strong>e Versicherungen<br />

Im Gegens<strong>at</strong>z zu den österreichischen P" ichtversicherungen<br />

stehen priv<strong>at</strong>e Versicherungen.<br />

Priv<strong>at</strong>e Versicherungen haben folgende Merkmale:<br />

� Weisen keine Versicherungsp" icht auf<br />

> basieren auf individuellen Entscheidungen<br />

(eine Ausnahme stellt jedoch die<br />

gesetzlich vorgeschriebene KFZ-Haftp"<br />

ichtversicherung dar).<br />

� Versichern prinzipiell jedes Risiko<br />

� Können Risiken bzw. Anträge ablehnen<br />

und Leistungsausschlüsse unter bestimmten<br />

Voraussetzungen vereinbaren<br />

� Die Beitragshöhe (Prämie) ist abhängig<br />

vom zu versichernden Risiko und den<br />

vereinbarten Leistungen.<br />

Copyright: Alle Rechte vorbehalten. Die verwendeten Texte, Bilder und Gra! ken, sowie das Layout<br />

dieser Seiten unterliegen weltweitem Urheberrecht. Die unerlaubte Verwendung, Reproduktion<br />

oder Weitergabe einzelner Inhalte oder kompletter Seiten ist untersagt. Dies gilt ebenso für<br />

die unerlaubte Einbindung einzelner Inhalte oder kompletter Seiten auf Internetseiten anderer<br />

Betreiber/innen. <strong>Das</strong> Einrichten von Links auf diese Homepage ist jedoch ausdrücklich gest<strong>at</strong>tet.<br />

� Sind in der Regel beidseitig kündbar<br />

� Werden von priv<strong>at</strong>en Versicherungsunternehmen<br />

vertrieben, die gewinnorientiert<br />

arbeiten<br />

Priv<strong>at</strong>e Versicherungen sind in drei Versicherungsarten<br />

und diese wiederum in unterschiedliche<br />

Versicherungssparten untergliedert (siehe<br />

Seite 7 /Versicherungs-Lexikon).<br />

Wichtige Entscheidungen<br />

Im Leben wird man mehrfach mit der Entscheidung<br />

konfrontiert, welche zusätzliche Versicherung<br />

man abschließen soll. Wie notwendig<br />

oder sinnvoll eine Versicherung ist, hängt von<br />

den individuellen Lebensumständen (z.B: Familie<br />

mit Kindern, Single, PensionistIn,...) ab.<br />

Risiken, die Existenz bedrohend sein können,<br />

sollten auf jeden Fall ausreichend hoch versichert<br />

werden. Für eine gute Entscheidung ist<br />

es wichtig, mehrere Angebote einzuholen und<br />

deren Leistungen und Preise zu vergleichen.<br />

Versicherungsdschungel<br />

Viele KonsumentInnen haben im Laufe der Zeit<br />

eine Vielzahl an Versicherungen abgeschlossen<br />

und wissen nicht mehr genau, wogegen sie<br />

versichert sind. Des öfteren ist das selbe Risiko<br />

durch z.B. Mitgliedschaften bei Sportvereinen<br />

(Alpinvereine), Autofahrerclubs sowie Kreditkartenverträge<br />

mehrfach abgedeckt. Eine<br />

regelmäßige Bestands- und Zweckanalyse der<br />

bestehenden Versicherungsverträge kann dazu<br />

dienen, Mehrfachversicherungen zu vermeiden<br />

und den aktuellen Bedarf genau festzulegen.<br />

Anmerkungen:<br />

<strong>LB</strong><br />

Auf der sicheren Seite? 4.4<br />

4.4/6<br />

Version<br />

12/2011

Versicherungs-Lexikon 1<br />

1. Allgemeines zum <strong>Versicherungswesen</strong><br />

Gefahren- oder Risikogemeinschaft<br />

Sie ist die Grundlage des <strong>Versicherungswesen</strong>s.<br />

Viele teilen das Risiko für ein Ereignis,<br />

das eventuell eintreten könnte, und bezahlen<br />

Beiträge an eine Versicherungsgesellschaft. Es<br />

wird davon ausgegangen, dass nur bei einigen<br />

wenigen dieser Schaden entsteht. Der �Versicherer<br />

wird dadurch zum Träger des Risikos<br />

und im Schadensfall bezahlt er die vereinbarte<br />

Entschädigung.<br />

Versicherungsarten und -sparten<br />

Es gibt folgende Versicherungsarten:<br />

� Personenversicherungen<br />

� Sachversicherungen<br />

� Vermögensversicherungen<br />

und diese sind in unterschiedliche Versicherungssparten<br />

gegliedert, wie z.B. bei Sachversicherungen<br />

die Sparten Feuerversicherung,<br />

Reisegepäcksversicherung, etc.<br />

Bündelversicherung<br />

Hier werden rechtlich selbständige Einzelversicherungen<br />

mit jeweils eigenen �Versicherungsbedingungen<br />

unter einer �Polizze<br />

zusammengefasst (Bündelung).<br />

Versicherer<br />

Damit sind Versicherungsunternehmen bzw.<br />

–gesellschaften gemeint.<br />

VersicherungsvermittlerInnen<br />

VersicherungsvermittlerInnen sind Personen,<br />

die befugt sind, Versicherungen zu vermitteln.<br />

Dabei handelt es sich entweder um VersicherungsagentInnen<br />

oder VersicherungsmaklerInnen.<br />

� Unselbstständige Versicherungsagent-<br />

Innen sind bei einem bestimmten Versicherer<br />

angestellt und vertreiben dessen<br />

Copyright: Alle Rechte vorbehalten. Die verwendeten Texte, Bilder und Gra! ken, sowie das Layout<br />

dieser Seiten unterliegen weltweitem Urheberrecht. Die unerlaubte Verwendung, Reproduktion<br />

oder Weitergabe einzelner Inhalte oder kompletter Seiten ist untersagt. Dies gilt ebenso für<br />

die unerlaubte Einbindung einzelner Inhalte oder kompletter Seiten auf Internetseiten anderer<br />

Betreiber/innen. <strong>Das</strong> Einrichten von Links auf diese Homepage ist jedoch ausdrücklich gest<strong>at</strong>tet.<br />

Produkte. Es gibt auch selbständige<br />

VersicherungsagentInnen, die auf Provisionsbasis<br />

für einen Versicherer arbeiten.<br />

� Selbstständige MehrfachagentInnen<br />

haben Verträge mit zwei oder mehreren<br />

Versicherungsunternehmen und sind<br />

verp" ichtet, aus diesen Angeboten das<br />

jeweils beste Versicherungsprodukt zu<br />

vermitteln.<br />

IB<br />

� Selbstständige Versicherungsmakler-<br />

Innen sind rechtlich unabhängig und<br />

können alle am Markt angebotenen Versicherungsprodukte<br />

vermitteln. Sie müssen<br />

best möglich ber<strong>at</strong>en und das geeignetste<br />

Produkt vermitteln („Best-Advice-Prinzip“).<br />

VersicherungsvermittlerInnen müssen sich als<br />

VersicherungsagentInnen oder MaklerInnen<br />

deklarieren, was im Versicherungsvermittlungsregister<br />

eingetragen werden muss und<br />

unter http://versicherungsvermittler.brz.gv.<strong>at</strong><br />

öffentlich überprüft werden kann.<br />

Für die Vermittlung erhalten die VersicherungsvermittlerInnen<br />

in der Regel eine Provision,<br />

die vom jeweiligen �Versicherer ausbezahlt<br />

wird. VersicherungsmaklerInnen können<br />

zusätzlich gegen ein vereinbartes Honorar<br />

Ber<strong>at</strong>ung anbieten, das auch zu zahlen ist,<br />

wenn kein Abschluss zustande kommt.<br />

Finanzmarktaufsicht (FMA)<br />

Die Finanzmarktaufsicht (FMA) ist eine Behörde<br />

und beaufsichtigt Banken, �Versicherer,<br />

Pensionskassen, betriebliche Vorsorgekassen,<br />

Wertpapier! rmen und Wertpapierdienstleistungsunternehmen,<br />

Investmentfonds, Finanzkonglomer<strong>at</strong>e<br />

sowie Börsenunternehmen.<br />

Als Behörde h<strong>at</strong> sie Hoheitsgewalt, kann<br />

dadurch z.B. Verordnungen und Bescheide<br />

erlassen sowie Zwangsakte setzen, wie z.B.<br />

den Entzug einer Konzession veranlassen oder<br />

eine Verwaltungsstrafe bis Euro 75.000,- verhängen.<br />

Auf der sicheren Seite? 4.4<br />

4.4/7<br />

Version<br />

12/2011

Versicherungs-Lexikon 2<br />

Verband der Versicherungsunter-<br />

nehmen <strong>Österreichs</strong> (VVO)<br />

Dieser vertritt die Interessen aller in Österreich<br />

tätigen priv<strong>at</strong>en Versicherungsunternehmen<br />

und unterstützt seine Mitglieder bei<br />

rechtlichen, steuerlichen, wirtschaftlichen<br />

und intern<strong>at</strong>ionalen Angelegenheiten.<br />

2. Der Versicherungsantrag<br />

Versicherungsantrag<br />

Der Antrag ist jenes Formular, mit dem die<br />

�VersicherungsnehmerInnen den Versicherungsschutz<br />

beim �Versicherer beantragen.<br />

Der Versicherungsvertrag kommt mit der<br />

Zustellung der Polizze (wenn vereinbart, auch<br />

durch elektonische Übermittlung) zustande.<br />

Vor Vertragsabschluss ist der Versicherer<br />

verp" ichtet, die AntragstellerInnen über Folgendes<br />

schriftlich zu informieren:<br />

� Name und Anschrift des Sitzes sowie<br />

Rechtsform des Unternehmens<br />

� das auf den Versicherungsvertrag angewandte<br />

Recht<br />

� Bezeichnung und Anschrift der Aufsichtsbehörde<br />

oder Beschwerdestelle<br />

� Laufzeit des Versicherungsvertrages<br />

� Prämienzahlungsweise und -dauer<br />

Eine weitere P" icht des Versicherers ist es,<br />

gleich unmittelbar nach Unterfertigung des<br />

Antrages den VersicherungsnehmerInnen eine<br />

Kopie des Antrages sowie der Versicherungsbedingungen<br />

auszuhändigen.<br />

Abweichungen vom Antrag<br />

Wenn der Inhalt der �Polizze nicht mit dem<br />

�Antrag übereinstimmt und vom �Versicherer<br />

auf diese Veränderungen jedoch deutlich<br />

hingewiesen wurde, dann kann nach dem<br />

Versicherungsvertragsgesetz innerhalb eines<br />

Mon<strong>at</strong>s schriftlich Einspruch (unbedingt ein-<br />

Copyright: Alle Rechte vorbehalten. Die verwendeten Texte, Bilder und Gra! ken, sowie das Layout<br />

dieser Seiten unterliegen weltweitem Urheberrecht. Die unerlaubte Verwendung, Reproduktion<br />

oder Weitergabe einzelner Inhalte oder kompletter Seiten ist untersagt. Dies gilt ebenso für<br />

die unerlaubte Einbindung einzelner Inhalte oder kompletter Seiten auf Internetseiten anderer<br />

Betreiber/innen. <strong>Das</strong> Einrichten von Links auf diese Homepage ist jedoch ausdrücklich gest<strong>at</strong>tet.<br />

geschrieben) erhoben werden. Wurde diese<br />

Hinweisp" icht vom Versicherer verletzt, gilt<br />

der Inhalt des Antrages.<br />

Für die VersicherungsnehmerInnen besteht ab<br />

Erhalt der Polizze ein 14-tägiges �Rücktrittsrecht<br />

vom Versicherungsvertrag.<br />

3. Der Versicherungsvertrag<br />

Versicherungsschein = Polizze<br />

Der Versicherungsschein bzw. die Polizze ist<br />

die Urkunde über den Versicherungsvertrag.<br />

Damit garantiert der �Versicherer den beantragten<br />

Versicherungsschutz für den vereinbarten<br />

Zeitraum.<br />

VersicherungsnehmerIn<br />

Die VersichungsnehmerInnen sind jene Personen,<br />

die mit einem Versicherungsunternehmen<br />

einen Versicherungsvertrag abgeschlossen<br />

haben und dafür Prämienzahlungen leisten.<br />

Versicherte/r<br />

Versicherte sind jene Personen, für die die<br />

VersicherungsnehmerInnen eine Versicherung<br />

abschließen. Versicherte und VersicherungsnehmerInnen<br />

müssen nicht unbedingt die<br />

selbe Person sein. Zum Beispiel: Die Mutter<br />

schließt eine Haushaltsversicherung für ihre<br />

vierköp! ge Familie ab und wird dadurch zur<br />

Versicherungsnehmerin. Der V<strong>at</strong>er und die<br />

Kinder sind mitversichert und dadurch Begünstigte.<br />

Versicherungssumme<br />

<strong>Das</strong> ist jener Geldbetrag, der im Schadensfall<br />

maximal vom �Versicherer an die �VersicherungsnehmerInnen<br />

ausbezahlt wird.<br />

Versicherungsperiode<br />

Als Versicherungsperiode gilt grundsätzlich<br />

der Zeitraum eines Jahres, sofern nichts<br />

IB<br />

Auf der sicheren Seite? 4.4<br />

4.4/8<br />

Version<br />

12/2011

Versicherungs-Lexikon 3<br />

Anderes vereinbart wurde, wie z.B. bei einer<br />

Reiseversicherung. Diese wird in der Regel<br />

über eine kürzere Laufzeit abgeschlossen.<br />

Prämie<br />

Die Prämie muss zum Zeitpunkt der Fälligkeit<br />

beim �Versicherer eingelangt sein. Kommt es<br />

zum Zahlungsverzug von Seiten der VersicherungsnehmerInnen,<br />

muss der Versicherer<br />

eine Mahnung mit 14-tägiger Zahlungsfrist<br />

ausschicken. Wenn keine Zahlung einlangt,<br />

können die VersicherungsnehmerInnen vom<br />

Versicherer gekündigt werden, wenn der<br />

Versicherer voher auf dieses Kündigungsrecht<br />

hingewiesen h<strong>at</strong>.<br />

Obliegenheiten / Versicherungsbe-<br />

dingungen<br />

<strong>Das</strong> sind die P" ichten der �VersicherungsnehmerInnen,<br />

die einerseits<br />

� im Versicherungsvertragsgesetz<br />

� in den Allgemeinen Versicherungsbedingungen<br />

des jeweiligen Versicherers<br />

(genormt für die jeweilige Sparte)<br />

� und in den besonderen Versicherungsbedingungen<br />

(den individuellen Versicherungsvertrag<br />

betreffend)<br />

festgelegt sind.<br />

Diese Obliegenheiten treffen die VersicherungsnehmerInnen<br />

zu unterschiedlichen<br />

Zeitpunkten und ein Zuwiderhandeln kann zu<br />

einem Leistungsausfall bzw. zu einer �Kündigung<br />

durch den Versicherer führen.<br />

Hier einige der wesentlichen P" ichten der<br />

�VersicherungsnehmerInnen:<br />

� P" icht zur Prämienzahlung<br />

� Vorvertragliche Anzeigep" icht: z.B.<br />

Mitteilung aller Krankheiten und Behandlungen<br />

vor Abschluss von Kranken- und<br />

Lebensversicherungen<br />

� Anzeigep" icht bei Änderung des Risikos<br />

z.B: bei Lagerung von explosivem Gefahrengut<br />

auf dem eigenen Grundstück<br />

Copyright: Alle Rechte vorbehalten. Die verwendeten Texte, Bilder und Gra! ken, sowie das Layout<br />

dieser Seiten unterliegen weltweitem Urheberrecht. Die unerlaubte Verwendung, Reproduktion<br />

oder Weitergabe einzelner Inhalte oder kompletter Seiten ist untersagt. Dies gilt ebenso für<br />

die unerlaubte Einbindung einzelner Inhalte oder kompletter Seiten auf Internetseiten anderer<br />

Betreiber/innen. <strong>Das</strong> Einrichten von Links auf diese Homepage ist jedoch ausdrücklich gest<strong>at</strong>tet.<br />

� Auskunftsp" icht: Es müssen alle Auskünfte<br />

zum Versicherungsfall zur Feststellung<br />

des Schadens gegeben werden.<br />

� Im Schadensfall: haben die �VersicherungsnehmerInnen<br />

alles zu unternehmen,<br />

um für Schadensminimierung zu sorgen<br />

(z.B. Hauptwasserhahn abdrehen), und<br />

notwendige Schritte, wie z.B. eine behördliche<br />

Anzeige bei einem Einbruch, zu<br />

erst<strong>at</strong>ten.<br />

Rücktritt<br />

In folgenden Fällen kann von einer bereits<br />

abgeschlossenen Versicherung wieder zurück<br />

getreten werden:<br />

� Rücktritt gemäß § 5c Versicherungsvertragsgesetz:<br />

Ohne weitere Voraussetzung<br />

kann binnen zwei Wochen nach Erhalt<br />

der �Polizze zurückgetreten werden.<br />

(Voraussichtliches Inkrafttreten mit 1.<br />

Juli 2012)<br />

� Rücktritt gemäß § 165a Versicherungsvertragsgesetz:<br />

Bei Lebensversicherungen<br />

besteht die Möglichkeit, binnen 30 Tagen<br />

ab Verständigung über das Zustandekommen<br />

des Vertrages vom Vertrag zurückzutreten.<br />

� Rücktritt gemäß § 3 Konsumentenschutzgesetz:<br />

Hier kann binnen einer Woche<br />

nach Erhalt der Polizze zurückgetreten<br />

werden, wenn der Versicherungsvertrag<br />

nicht in den Geschäftsräumlichkeiten des<br />

Versicherers abgeschlossen und nicht von<br />

den VersicherungsnehmerInnen selbst<br />

angebahnt wurde.<br />

� Rücktritt gemäß § 8 Fern-Finanzdienstleistungs-Gesetz:<br />

Wurde der Vertrag<br />

im Fernabs<strong>at</strong>z (z.B. per Internet) abgeschlossen,<br />

dann kann man binnen 14<br />

Tagen ab Vertragsabschluss und bei Lebensversicherungen<br />

binnen 30 Tagen ab<br />

Inform<strong>at</strong>ion über den Vertragsabschluss<br />

zurücktreten.<br />

IB<br />

Auf der sicheren Seite? 4.4<br />

4.4/9<br />

Version<br />

12/2011

Versicherungs-Lexikon 4<br />

Kündigung und Kündigungsfristen<br />

Nachstehend ein Überblick über verschiedene<br />

Kündigungsrechte in Versicherungsverträgen:<br />

� Ablaufkündigung:<br />

Versicherungsverträge, die auf bestimmte<br />

Zeit abeschlossen werden, enden<br />

autom<strong>at</strong>isch mit Ablauf der vereinbarten<br />

Zeit. Allerdings kann es zu einer Verlängerung<br />

kommen, wenn sich im Vertrag<br />

eine Verlängerungsklausel be! ndet. In<br />

der Regel verlängert sich der Vertrag<br />

immer um ein weiteres Jahr, wenn nicht<br />

rechtzeitig vor Ablauf der Versicherungsperiode<br />

gekündigt wurde. Auf diese<br />

Vertragsverlängerung muss vom �Versicherer<br />

rechtzeitig hingewiesen werden.<br />

Versicherungsverträge, die auf unbestimmte<br />

Laufzeit abgeschlossen wurden,<br />

können sowohl von den �VersicherungsnehmerInnen<br />

als auch vom Versicherer<br />

unter Einhaltung einer Kündigungsfrist<br />

(nicht weniger als ein Mon<strong>at</strong> und nicht<br />

mehr als drei Mon<strong>at</strong>e) aufgelöst werden.<br />

Die Kündigungsmöglichkeit samt Kündigungsfristen<br />

muss in den �Versicherungsbedingungen<br />

des Versicherungsvertrages<br />

enthalten sein.<br />

� Verbraucherkündigung:<br />

Verträge mit einer Laufzeit von mehr<br />

als drei Jahren können von den �VersicherungsnehmerInnen<br />

zum Ende des<br />

dritten Jahres und dann jährlich unter<br />

Einhaltung einer einmon<strong>at</strong>igen Kündigungsfrist<br />

schriftlich gekündigt werden.<br />

Bei langfristigen Verträgen räumen<br />

�Versicherer ihren KundInnen häufig einen<br />

Dauerrab<strong>at</strong>t ein, der bei vorzeitiger<br />

Auflösung des Vertrages von der Versicherung<br />

zurückverlangt werden kann.<br />

Allerdings h<strong>at</strong> der OGH entschieden, dass<br />

Copyright: Alle Rechte vorbehalten. Die verwendeten Texte, Bilder und Gra! ken, sowie das Layout<br />

dieser Seiten unterliegen weltweitem Urheberrecht. Die unerlaubte Verwendung, Reproduktion<br />

oder Weitergabe einzelner Inhalte oder kompletter Seiten ist untersagt. Dies gilt ebenso für<br />

die unerlaubte Einbindung einzelner Inhalte oder kompletter Seiten auf Internetseiten anderer<br />

Betreiber/innen. <strong>Das</strong> Einrichten von Links auf diese Homepage ist jedoch ausdrücklich gest<strong>at</strong>tet.<br />

Dauerrab<strong>at</strong>tklauseln in Verträgen, nach<br />

denen der bei Kündigung rückforderbare<br />

Dauerrab<strong>at</strong>t mit längerer Vertragsdauer<br />

steigt st<strong>at</strong>t sinkt, unwirksam sind. In diesem<br />

Fall sollte eine kostenlose Kündigung<br />

möglich sein.<br />

� Besitzwechselkündigung:<br />

Wenn eine versicherte Sache wie z.B. ein<br />

Fahrzeug, eine Wohnung oder ein Haus<br />

verkauft wird, treten die ErwerberInnen<br />

an Stelle der VerkäuferInnen mit allen<br />

Rechten und P" ichten in den Versicherungsvertrag<br />

ein. Die ErwerberInnen können<br />

jedoch diesen mit sofortiger Wirkung<br />

oder zum Ende der laufenden Versicherungsperiode<br />

kündigen. <strong>Das</strong> Kündigungsrecht<br />

erlischt, wenn es nicht innerhalb<br />

eines Mon<strong>at</strong>s nach Erwerb wahrgenommen<br />

wird.<br />

� Schadensfallkündigung:<br />

<strong>Das</strong> Versicherungsvertragsgesetz hält zur<br />

Feuerversicherung, zur Hagelversicherung<br />

sowie in der Haftp" ichtversicherung<br />

beiderseitige Kündigungsrechte nach<br />

einem Schadensfall fest. Eine Ausnahme<br />

stellt die Krankenversicherung dar, diese<br />

darf im Schadensfall nicht vom �Versicherer<br />

gekündigt werden.<br />

Risikoerhöhung/Risikoverminderung<br />

Jede Versicherung deckt ein gewisses Risiko<br />

ab. Vergrößert sich dieses während der Vertragszeit,<br />

muss das dem �Versicherer gemeldet<br />

und die Versicherung dementsprechend<br />

angepasst werden. Verringert sich jedoch<br />

das Risiko, liegt es im eigenen Interesse, dies<br />

bekannt zu geben und eine eventuelle Prämienreduktion<br />

beim Versicherer einzufordern.<br />

IB<br />

Auf der sicheren Seite? 4.4<br />

4.4/10<br />

Version<br />

12/2011

Versicherungs-Lexikon 5<br />

4. Im Schadensfall<br />

Unterversicherung<br />

Unterversichert sein bedeutet, dass der<br />

vereinbarte �Versicherungsbetrag (Deckungssumme)<br />

niedriger ist als der t<strong>at</strong>sächliche<br />

Sachwert, was zur anteiligen Kürzung der<br />

Versicherungsleistung führt.<br />

Beispiel: Bei einem Hausbrand entstand ein<br />

Schaden von € 100.000,-. Der Eigentümer h<strong>at</strong><br />

eine Feuerversicherung für sein Haus abgeschlossen.<br />

Die Versicherungshöhe beträgt<br />

€ 200.000,-. Der Gesamtwert der versicherten<br />

Sache beläuft sich jedoch auf € 250.000,-.<br />

Da die Versicherungshöhe nur 80 % des Gesamtwertes<br />

des Hauses ausmacht, werden<br />

vom Versicherer auch nur 80 % des Schadens,<br />

nämlich € 80.000,-, ersetzt.<br />

Zur Vermeidung einer Unterversicherung trotz<br />

ursprünglich richtiger Versicherungshöhe ist<br />

in den meisten Versicherungsverträgen eine<br />

�Wertanpassungsklausel enthalten. Nach<br />

dieser werden die �Versicherungshöhe und<br />

die �Prämie den Schwankungen des Verbraucherpreisindexes<br />

angepasst.<br />

Überversicherung<br />

Die vereinbarte �Versicherungssumme ist höher<br />

als der t<strong>at</strong>sächliche Wert der versicherten<br />

Sache, was keinerlei Vorteile für die �VersicherungsnehmerInnen<br />

bringt. Im Schadensfall<br />

wird ohnedies nur das ersetzt, was an realen<br />

Werten vorhanden war. Wenn eine Überversicherung<br />

vorliegt, beantragen Sie bei Ihrer<br />

Versicherung eine geringere �Prämie#<br />

Wertsicherung, Wertanpassungsklau-<br />

sel/(Indexklausel)<br />

Bei der Wertanpassung werden die �Prämie<br />

und �Versicherungssumme autom<strong>at</strong>isch an<br />

den vom St<strong>at</strong>istischen Zentralamt veröffentlichten<br />

Index, wie z.B. den Verbraucherpreisin-<br />

Copyright: Alle Rechte vorbehalten. Die verwendeten Texte, Bilder und Gra! ken, sowie das Layout<br />

dieser Seiten unterliegen weltweitem Urheberrecht. Die unerlaubte Verwendung, Reproduktion<br />

oder Weitergabe einzelner Inhalte oder kompletter Seiten ist untersagt. Dies gilt ebenso für<br />

die unerlaubte Einbindung einzelner Inhalte oder kompletter Seiten auf Internetseiten anderer<br />

Betreiber/innen. <strong>Das</strong> Einrichten von Links auf diese Homepage ist jedoch ausdrücklich gest<strong>at</strong>tet.<br />

dex oder Baukostenindex, angepasst. Achtung#<br />

Bei einer Nichtanpassung der Prämie wird im<br />

Schadensfall nur der entsprechende Teil der<br />

Kosten ersetzt (siehe �Unterversicherung).<br />

Selbstbehalt<br />

Der Selbstbehalt wird in der �Polizze festgelegt<br />

und ist jener vereinbarte Betrag, der<br />

im Schadensfall von der Versicherungsleistung<br />

abgezogen wird und von den �VersicherungsnehmerInnen<br />

selbst zu tragen ist. Die Vereinbarung<br />

eines Selbstbehaltes verbilligt die<br />

Prämie.<br />

Fahrlässigkeit<br />

Juristisch gesehen wird zwischen leichter und<br />

grober Fahrlässigkeit unterschieden. Wenn die<br />

erforderliche Sorgfalt in besonders schwerem<br />

Maße außer Acht gelassen wurde, dann liegt<br />

grobe Fahrlässigkeit vor. <strong>Das</strong> heißt, die �Versicherte/der<br />

Versicherte h<strong>at</strong> gegen jedermann<br />

einsichtige Regeln oder �Obliegenheiten<br />

verstoßen. Schäden, die vorsätzlich oder grob<br />

fahrlässig herbeigeführt wurden, sind in der<br />

Regel nicht versichert.<br />

Kulanz<br />

Darunter versteht man das freiwillige Entgegenkommen<br />

des �Versicherers gegenüber<br />

den �VersicherungsnehmerInnen den Schaden<br />

trotz fehlenden Rechtsanspruch zu zahlen.<br />

Kulanzlösungen werden meist aus geschäftspolitischen<br />

Gründen (z.B. Kundenbindung)<br />

angeboten.<br />

Versicherungsbetrug<br />

Achtung# <strong>Das</strong> Vortäuschen eines Leistungsanspruchs<br />

ist ein Betrugsdelikt und kann ein<br />

strafrechtliches Verfahren nach sich ziehen.<br />

Außerdem wird eine eventuell schon erbrachte<br />

Leistung vom �Versicherer zurückgefordert.<br />

IB<br />

Auf der sicheren Seite? 4.4<br />

4.4/11<br />

Version<br />

12/2011

Versicherungs-Lexikon 6<br />

5. Spezielles zu Personen-, Sach-<br />

und Vermögensversicherungen<br />

Elementarschäden<br />

Nennt man jene Schäden, die durch die Elemente<br />

Feuer, Wasser, Erde und Wind verursacht<br />

werden.<br />

Vorläu! ge Deckungszusage<br />

Der Versicherungsschutz tritt grundsätzlich<br />

erst mit der Übermittlung der �Polizze in<br />

Kraft. Wird jedoch ein sofortiger Versicherungsschutz,<br />

wie z.B. bei einer Kfz-Haftp"<br />

ichtversicherung, aber auch bei Lebens-<br />

und Elementarversicherungen benötigt, kann<br />

der �Versicherer schon mit Annahme des<br />

Versicherungsantrages eine vorläu! ge Deckungszusage<br />

erteilen und der Versicherungsschutz<br />

gilt sofort.<br />

Wartefristen<br />

Bei verschiedenen Versicherungen, wie z.B.<br />

Rechtsschutz- und Krankenversicherungen,<br />

muss man bestimmte Wartefristen (mehrere<br />

Mon<strong>at</strong>e) einhalten, bevor der Versicherungsschutz<br />

zu tragen kommt. Dadurch versucht<br />

der �Versicherer auszuschließen, dass sich<br />

jemand erst dann versichert, wenn er bereits<br />

in Rechtsstreitigkeiten verwickelt ist.<br />

Bonus-Malus-System<br />

Grundsätzlich richtet sich die �Prämie der<br />

Kfz-Haftp" ichtversicherung bei PKW und<br />

Kombis nach der Motorleistung. Zudem wird<br />

bei den meisten Versicherungen die individuelle<br />

Prämie nach dem Schadensverlauf<br />

(Bonus-Malus) bemessen. Jede Versicherung<br />

kann für ihre KundInnen ihr eigenes Bonus-Malus-System<br />

anbieten, was in der Praxis heißt:<br />

Unfallfreies Fahren reduziert die Prämie und<br />

Schadensfälle erhöhen sie.<br />

Copyright: Alle Rechte vorbehalten. Die verwendeten Texte, Bilder und Gra! ken, sowie das Layout<br />

dieser Seiten unterliegen weltweitem Urheberrecht. Die unerlaubte Verwendung, Reproduktion<br />

oder Weitergabe einzelner Inhalte oder kompletter Seiten ist untersagt. Dies gilt ebenso für<br />

die unerlaubte Einbindung einzelner Inhalte oder kompletter Seiten auf Internetseiten anderer<br />

Betreiber/innen. <strong>Das</strong> Einrichten von Links auf diese Homepage ist jedoch ausdrücklich gest<strong>at</strong>tet.<br />

Grüne Karte<br />

Die Grüne Karte stellt einen intern<strong>at</strong>ional<br />

genormten Nachweis für das Bestehen einer<br />

Kfz-Haftp" ichtversicherung dar und ist für<br />

Autofahrten außerhalb der EU bzw. des EWR<br />

erforderlich, wenn es dort zu einem Schadensfall<br />

kommt.<br />

Bezugsberechtigter<br />

Ist jene Person, der die Leistung im Versicherungsfall<br />

zusteht. Eine bezugsberechtigte<br />

Person wird vor allem bei Unfall- und Lebensversicherungen<br />

angeführt und ist in der Regel<br />

nicht ident mit dem �Versicherten bzw. den<br />

�VersicherungsnehmerInnen.<br />

Garantiezinss<strong>at</strong>z<br />

Er beschreibt die garantierte Verzinsung von<br />

Lebensversicherungen und bezieht sich auf<br />

den Sparanteil der bezahlten Versicherungsprämie<br />

nach Abzug der Versicherungssteuer<br />

und der Kosten (Provisionen, Verwaltungskosten,<br />

Kosten des Ablebensschutzes). Der<br />

höchst mögliche Garantiezinss<strong>at</strong>z wird von<br />

der �Finanzmarktaufsicht (FMA) festgelegt<br />

(Höchstzinss<strong>at</strong>zverordnung).<br />

Rückkaufswert<br />

Als Rückkaufswert wird jener Betrag bezeichnet,<br />

auf den die VersicherungsnehmerInnen<br />

bei vorzeitiger Au" ösung eines Lebensversicherungsvertrages<br />

einen vertraglichen<br />

Anspruch haben. Die vorzeitige Kündigung<br />

(„Rückkauf“) ist zwar grundsätzlich möglich,<br />

aber wirtschaftlich jedenfalls zu Beginn der<br />

Laufzeit nachteilig, da bei der Berechnung<br />

des Rückkaufswerts zunächst die Versicherungssteuer,<br />

laufende Verwaltungskosten und<br />

Provisionen berücksichtigt werden. Seit 2007<br />

müssen die Abschlusskosten gleichmäßig auf<br />

die ersten fünf Jahre der Vertragslaufzeit<br />

verteilt werden.<br />

IB<br />

Auf der sicheren Seite? 4.4<br />

4.4/12<br />

Version<br />

12/2011

Versicherungs-Lexikon 7<br />

Neuwert/Wiederbeschaffungswert/<br />

Zeitwert<br />

� Neuwert/Wiederbeschaffungswert: Im<br />

Schadensfall wird jener Betrag ersetzt,<br />

der notwendig wäre, um ein vergleichbares<br />

Produkt wie das versicherte wiederbeschaffen<br />

zu können = Wiederbeschaffungswert.<br />

� Zeitwert: Ist jener Wert, den eine Sache<br />

zu einem bestimmten Zeitpunkt h<strong>at</strong>. Als<br />

Rechengröße wird die Amortis<strong>at</strong>ionsdauer<br />

des jeweiligen Gegenstandes zugrunde<br />

gelegt, die die Entwertung durch Alter,<br />

Abnützung, technischen Fortschritt und<br />

Ähnliches über die Zeit miteinbezieht.<br />

Bei einem Herd wird z.B. eine Amortis<strong>at</strong>ionsdauer<br />

von zehn Jahren angenommen.<br />

So h<strong>at</strong> man in der Regel bei Haushalts- und<br />

Eigenheimversicherungen grundsätzlich bei<br />

ausreichend hoher Versicherungssumme<br />

Anspruch auf den Neuwert. Allerdings müssen<br />

die Sachen noch mindestens 40 % des Wiederbeschaffungspreises<br />

wert sein, sonst ersetzt<br />

der �Versicherer nur den Zeitwert.<br />

Haftp" ichtversicherung für Tiere<br />

Während Kleintiere (auch K<strong>at</strong>zen) meist in<br />

der Haushaltsversicherung mitversichert sind,<br />

sind Hunde, Pferde, Schafe und dergleichen<br />

eigens zu versichern. So kann zum Beispiel<br />

eine Hundehaftp" ichtversicherung hohe Schadeners<strong>at</strong>zforderungen<br />

an die TierhalterInnen,<br />

die durch eine schwerwiegende Bissverletzung<br />

entstanden sind, decken bzw. ungerechtfertigte<br />

Ansprüche abwehren. Idealerweise<br />

erweitert man die bereits bestehende Haushalts-<br />

bzw. Eigenheimversicherung, was in der<br />

Regel billiger als eine Einzelversicherung ist.<br />

Aufgepasst# Versicherer können leistungsfrei<br />

bleiben, wenn man gesetzliche Vorschriften<br />

für die Hundehaltung oder örtliche Geltungsbereiche,<br />

wie z.B. lokale Vorschriften für<br />

eine Leinen- und Beißkorbp" icht ignoriert und<br />

nicht einhält.<br />

Copyright: Alle Rechte vorbehalten. Die verwendeten Texte, Bilder und Gra! ken, sowie das Layout<br />

dieser Seiten unterliegen weltweitem Urheberrecht. Die unerlaubte Verwendung, Reproduktion<br />

oder Weitergabe einzelner Inhalte oder kompletter Seiten ist untersagt. Dies gilt ebenso für<br />

die unerlaubte Einbindung einzelner Inhalte oder kompletter Seiten auf Internetseiten anderer<br />

Betreiber/innen. <strong>Das</strong> Einrichten von Links auf diese Homepage ist jedoch ausdrücklich gest<strong>at</strong>tet.<br />

Elektogeräte-Versicherung<br />

Eine Elektrogeräte-Versicherung kann nur<br />

beim Kauf eines neuen Gerätes abgeschlossen<br />

werden und gilt für bestimmte Produkte, wie<br />

z.B: für Handys oder Notebooks. Sie bietet<br />

Schutz, wenn das Gerät durch mechanisch<br />

einwirkende Gewalt beschädigt wird oder<br />

bei Schäden durch Hochwasser, Überschwemmung,<br />

Brand, aber auch Fehlbedienung und<br />

Bruch. In manchen ist zusätzlich ein Diebstahlschutz<br />

inkludiert. Diese Versicherung<br />

zahlt nur dann, wenn nicht eine andere<br />

bestehende Priv<strong>at</strong>versicherung, wie z.B: eine<br />

Haushaltsversicherung den Schaden ersetzt<br />

h<strong>at</strong>. Die Prämienhöhe richtet sich in der Regel<br />

nach dem Kaufpreis, der Laufzeit und ob eine<br />

Diebstahlversicherung mit dabei ist.<br />

Achtung# Oft wird diese Elektorgeräte-Versicherung<br />

direkt beim Kauf des Produktes von<br />

den VerkäuferInnen angeboten, wodurch kaum<br />

Zeit bleibt, die Vor- und Nachteil abzuwägen,<br />

den genauen Leistungsumfang sowie etwaige<br />

Leistungsausschlüsse zu erfassen und eine<br />

richtige Preis-Leistung-Rel<strong>at</strong>ion herzustellen.<br />

Auf den ersten Blick sieht die angebotene<br />

Versicherung oft erschwinglich aus. Es gibt jedoch<br />

ekl<strong>at</strong>ante Preisunterschiede. Daher: Zeit<br />

lassen (nicht gleich bei der Kassa unterschreiben),<br />

Versicherungsangebote einholen, Preise<br />

vergleichen und erst dann entscheiden.<br />

Assistance-Leistungen<br />

Viele Versicherungen bieten für den Unglücksfall<br />

Soforthilfe oder Serviceleistungen unter<br />

einer rund um die Uhr besetzten Telefonnummer<br />

an. <strong>Das</strong> kann z.B. die Organis<strong>at</strong>ion<br />

einer Ers<strong>at</strong>zwohnung, die Vermittlung eines<br />

Handwerkers zur Schadensbehebung oder die<br />

sofortige Schadensaufnahme sein. Achtung#<br />

Diese kosten der Leistungen selbst müssen<br />

von den VersicherungsnehmerInnen dennoch<br />

bezahlt werden und sind nur bei höheren Prämien<br />

inkludiert.<br />

IB<br />

Auf der sicheren Seite? 4.4<br />

4.4/13<br />

Version<br />

12/2011

Risiko Mind Map<br />

Zeit:<br />

•<br />

20 Minuten<br />

M<strong>at</strong>erial:<br />

•<br />

Arbeitsbl<strong>at</strong>t „Risiko Mind Map“<br />

Vorbereitung:<br />

•<br />

Arbeitsbl<strong>at</strong>t „Risiko Mind Map“ entsprechend<br />

den Zweiergruppen (eventuell auf<br />

A3) kopieren.<br />

Ablauf:<br />

•<br />

•<br />

•<br />

•<br />

•<br />

Es werden Zweiergruppen gebildet und<br />

jedes Team erhält das Arbeitsbl<strong>at</strong>t „Risiko<br />

Mind Map“.<br />

Nun ist es die Aufgabe der SchülerInnen,<br />

ausgehend vom Begriff Risiko ihre Gedanken<br />

als Schlüsselwörter auf Linien, die<br />

von der Mitte der Mind Map ausgehen, zu<br />

notieren.<br />

Ausgehend von diesen Schlüsselwörtern<br />

werden weiterführende Gedanken und Details<br />

auf abzweigende Linien geschrieben,<br />

so dass ein vielschichtiger Blick auf das<br />

Thema Risiko entsteht.<br />

Mögliche Impulsfragen dazu:<br />

� Was bedeutet für Sie Risiko?<br />

� In welchen Lebensbereichen begegnen<br />

Sie Risiko bzw. welche riskanten Situ<strong>at</strong>ionen<br />

kennen Sie?<br />

� Welche Maßnahmen können Sie setzen,<br />

um Risiko zu vermeiden, zu vermindern,<br />

zu teilen, abzuwälzen bzw. vorzusorgen?<br />

= persönliches Risikomanagement<br />

� Was würde sich verändern, wenn Sie z.B.<br />

eine Familie mit zwei Kindern hätten?<br />

Abschließend werden die Ergebnisse in der<br />

Großgruppe besprochen, wobei das Hauptaugenmerk<br />

auf das persönliche Risikomanagement<br />

gelegt werden sollte.<br />

Copyright: Alle Rechte vorbehalten. Die verwendeten Texte, Bilder und Gra! ken, sowie das Layout<br />

dieser Seiten unterliegen weltweitem Urheberrecht. Die unerlaubte Verwendung, Reproduktion<br />

oder Weitergabe einzelner Inhalte oder kompletter Seiten ist untersagt. Dies gilt ebenso für<br />

die unerlaubte Einbindung einzelner Inhalte oder kompletter Seiten auf Internetseiten anderer<br />

Betreiber/innen. <strong>Das</strong> Einrichten von Links auf diese Homepage ist jedoch ausdrücklich gest<strong>at</strong>tet.<br />

Lernziele / Anliegen:<br />

•<br />

•<br />

•<br />

Einstimmen auf das Thema Risiko und Versicherungen<br />

Re" ektieren des eigenen Risikoverhaltens<br />

und des persönlichen Risikomanagements<br />

Verstehen, dass Risiko dem Versicherungsgedanken<br />

zu Grunde liegt<br />

Anmerkungen:<br />

MB<br />

Auf der sicheren Seite? 4.4<br />

4.4/14<br />

Version<br />

12/2011

Risiko Mind Map<br />

Copyright: Alle Rechte vorbehalten. Die verwendeten Texte, Bilder und Gra! ken, sowie das Layout<br />

dieser Seiten unterliegen weltweitem Urheberrecht. Die unerlaubte Verwendung, Reproduktion<br />

oder Weitergabe einzelner Inhalte oder kompletter Seiten ist untersagt. Dies gilt ebenso für<br />

die unerlaubte Einbindung einzelner Inhalte oder kompletter Seiten auf Internetseiten anderer<br />

Betreiber/innen. <strong>Das</strong> Einrichten von Links auf diese Homepage ist jedoch ausdrücklich gest<strong>at</strong>tet.<br />

Risiko<br />

AB<br />

Auf der sicheren Seite? 4.4<br />

4.4/15<br />

Version<br />

12/2011

(Foliens<strong>at</strong>z )<br />

<strong>Das</strong> <strong>Versicherungswesen</strong> <strong>Österreichs</strong><br />

Zeit:<br />

•<br />

15 Minuten<br />

M<strong>at</strong>erial:<br />

•<br />

•<br />

Medium zur Wiedergabe einer PowerPoint<br />

Präsent<strong>at</strong>ion<br />

Bei Bedarf liegt die PowerPoint Präsent<strong>at</strong>ion<br />

als Handout (Druckversion) für die<br />

SchülerInnen vor.<br />

Vorbereitung:<br />

•<br />

keine<br />

Ablauf:<br />

•<br />

•<br />

Die Lehrkraft gibt einen kurzen Theorieinput<br />

zum <strong>Versicherungswesen</strong> in Österreich.<br />

Die PowerPoint Präsent<strong>at</strong>ion enthält folgende<br />

Schwerpunkte:<br />

� Begriffsklärung Risiko<br />

� Geschichtliche Entwicklung des <strong>Versicherungswesen</strong>s<br />

� Prinzip der Risikogemeinschaft<br />

� Risikogemeinschaft BürgerInnen<br />

� Priv<strong>at</strong>e Versicherungen<br />

� Unterschiede - Merkmale der Sozialversicherung/Priv<strong>at</strong>e<br />

Versicherung<br />

� Vom Antrag zum Vertrag > Kfz-Haftp"<br />

ichtversicherung<br />

� Im Schadensfall > Kfz-Haftp" ichtversicherung<br />

Lernziele/Anliegen:<br />

•<br />

•<br />

•<br />

Generierung von Basiswissen<br />

Verstehen der Grundidee des Versicherns<br />

Kennen lernen des Aufbaus des österreichischen<br />

<strong>Versicherungswesen</strong>s<br />

Copyright: Alle Rechte vorbehalten. Die verwendeten Texte, Bilder und Gra! ken, sowie das Layout<br />

dieser Seiten unterliegen weltweitem Urheberrecht. Die unerlaubte Verwendung, Reproduktion<br />

oder Weitergabe einzelner Inhalte oder kompletter Seiten ist untersagt. Dies gilt ebenso für<br />

die unerlaubte Einbindung einzelner Inhalte oder kompletter Seiten auf Internetseiten anderer<br />

Betreiber/innen. <strong>Das</strong> Einrichten von Links auf diese Homepage ist jedoch ausdrücklich gest<strong>at</strong>tet.<br />

Anmerkungen:<br />

MB<br />

Auf der sicheren Seite? 4.4<br />

4.4/16<br />

Version<br />

12/2011

<strong>Das</strong> <strong>Versicherungswesen</strong> <strong>Österreichs</strong><br />

(Handout - PowerPoint Präsent<strong>at</strong>ion Folien 1 - 3)<br />

Copyright: Alle Rechte vorbehalten. Die verwendeten Texte, Bilder und Gra! ken, sowie das Layout<br />

dieser Seiten unterliegen weltweitem Urheberrecht. Die unerlaubte Verwendung, Reproduktion<br />

oder Weitergabe einzelner Inhalte oder kompletter Seiten ist untersagt. Dies gilt ebenso für<br />

die unerlaubte Einbindung einzelner Inhalte oder kompletter Seiten auf Internetseiten anderer<br />

Betreiber/innen. <strong>Das</strong> Einrichten von Links auf diese Homepage ist jedoch ausdrücklich gest<strong>at</strong>tet.<br />

IB<br />

Auf der sicheren Seite? 4.4<br />

4.4/17<br />

Version<br />

12/2011

<strong>Das</strong> <strong>Versicherungswesen</strong> <strong>Österreichs</strong><br />

(Handout - PowerPoint Präsent<strong>at</strong>ion Folien 4 - 6)<br />

Copyright: Alle Rechte vorbehalten. Die verwendeten Texte, Bilder und Gra! ken, sowie das Layout<br />

dieser Seiten unterliegen weltweitem Urheberrecht. Die unerlaubte Verwendung, Reproduktion<br />

oder Weitergabe einzelner Inhalte oder kompletter Seiten ist untersagt. Dies gilt ebenso für<br />

die unerlaubte Einbindung einzelner Inhalte oder kompletter Seiten auf Internetseiten anderer<br />

Betreiber/innen. <strong>Das</strong> Einrichten von Links auf diese Homepage ist jedoch ausdrücklich gest<strong>at</strong>tet.<br />

IB<br />

Auf der sicheren Seite? 4.4<br />

4.4/18<br />

Version<br />

12/2011

<strong>Das</strong> <strong>Versicherungswesen</strong> <strong>Österreichs</strong><br />

(Handout - PowerPoint Präsent<strong>at</strong>ion Folien 7 - 8)<br />

Copyright: Alle Rechte vorbehalten. Die verwendeten Texte, Bilder und Gra! ken, sowie das Layout<br />

dieser Seiten unterliegen weltweitem Urheberrecht. Die unerlaubte Verwendung, Reproduktion<br />

oder Weitergabe einzelner Inhalte oder kompletter Seiten ist untersagt. Dies gilt ebenso für<br />

die unerlaubte Einbindung einzelner Inhalte oder kompletter Seiten auf Internetseiten anderer<br />

Betreiber/innen. <strong>Das</strong> Einrichten von Links auf diese Homepage ist jedoch ausdrücklich gest<strong>at</strong>tet.<br />

IB<br />

Auf der sicheren Seite? 4.4<br />

4.4/19<br />

Version<br />

12/2011

Versicherungsanalyse<br />

Zeit:<br />

•<br />

•<br />

•<br />

15 Minuten - Austeilen und Besprechen der<br />

Arbeitsaufträge<br />

Ca. zwei Stunden Hausübung für die Erhebung<br />

der Versicherungen in der Familie<br />

und die Online-Recherche auf themenspezi-<br />

! s chen Websites<br />

50 Minuten - Zusammenführen der Ergebnisse<br />

M<strong>at</strong>erial:<br />

•<br />

Arbeitsblätter „Sinnvoll versichert?“<br />

Vorbereitung:<br />

•<br />

Arbeitsblätter „Sinnvoll versichert?“ entsprechend<br />

der Schülerzahl kopieren.<br />

Ablauf:<br />

1. Einheit:<br />

• Die Lehrkraft teilt die Arbeitsblätter aus<br />

und erklärt das Anliegen und den Ablauf der<br />

Aufgabenstellung.<br />

� Als Hausübung werden von den SchülerInnen<br />

die in der Familie vorhandenen<br />

Priv<strong>at</strong>versicherungen erfasst. Im Fall von<br />

großen Familienverbänden oder auch<br />

sehr kleinen kann eine zu erfassende<br />

Ober- bzw. Untergrenze de! niert werden.<br />

� Aufbauend auf dieser Analyse nehmen<br />

die Jugendlichen zwei weitere Versicherungsarten:<br />

eine Haushaltsversicherung<br />

und eine Lebensversicherung genauer<br />

unter die Lupe. Für diese Internetrecherche<br />

werden den SchülerInnen hilfreiche<br />

Links von themenspezi! schen Websites<br />

zur Verfügung gestellt.<br />

� Anmerkung: Wenn der Fall eintritt, dass<br />

keine Priv<strong>at</strong>versicherungen im Familienverband<br />

vorhanden sind, dann könnten<br />

altern<strong>at</strong>iv folgende Fragen zur Bearbeitung<br />

gestellt werden: Welche Versicherungen<br />

wären sinnvoll? Was spricht dafür,<br />

diese abzuschließen? Welche Risiken<br />

Copyright: Alle Rechte vorbehalten. Die verwendeten Texte, Bilder und Gra! ken, sowie das Layout<br />

dieser Seiten unterliegen weltweitem Urheberrecht. Die unerlaubte Verwendung, Reproduktion<br />

oder Weitergabe einzelner Inhalte oder kompletter Seiten ist untersagt. Dies gilt ebenso für<br />

die unerlaubte Einbindung einzelner Inhalte oder kompletter Seiten auf Internetseiten anderer<br />

Betreiber/innen. <strong>Das</strong> Einrichten von Links auf diese Homepage ist jedoch ausdrücklich gest<strong>at</strong>tet.<br />

wären versichert? Was würde diese kosten?<br />

etc.<br />

� Tipp für die Lehrkräfte: Kompakte Hintergrundinform<strong>at</strong>ion<br />

zum Thema Versicherungen<br />

! nden Sie unter<br />

http://www.konsumentenfragen.<strong>at</strong>/konsumentenfragen/Mein_Alltag/Themen/<br />

Versicherungen/<br />

2. Einheit:<br />

• In der nächsten Einheit werden die Rechercheergebnisse<br />

zusammengeführt, wobei<br />

der Fokus vor allem auf Folgendes gelegt<br />

werden sollte:<br />

� Welche Versicherungen wurden erfasst?<br />

� Gibt es Versicherungen, die fast jede Familie<br />

h<strong>at</strong>? Was wird dafür der Grund sein?<br />

� Wurden Doppel- bzw. Mehrfachversicherungen<br />

entdeckt?<br />

� Liegt möglicherweise eine Unter- bzw.<br />

Überversicherung vor?<br />

� Folgen möglicherweise Konsequenzen aus<br />

der Versicherungsanalyse?<br />

� Wie einfach, wie schwierig war das Analysieren<br />

der Verträge?<br />

� Was war das Interessanteste an der Analyse?<br />

� Was sind wesentliche Unterschiede/Charakteristika/Besonderheiten<br />

bei kapitalbildenden<br />

Lebensversicherungen im<br />

Vergleich zu anderen Versicherungsprodukten?<br />

Lernziele / Anliegen:<br />

•<br />

•<br />

•<br />

•<br />

Praktisches Kennen lernen von Versicherungsverträgen,<br />

Auseinandersetzung mit<br />

den Vertragsinhalten und Überprüfung auf<br />

Relevanz<br />

Erlernen und Üben von fachspezi! schen<br />

Recherchen und Inform<strong>at</strong>ionsbeschaffung<br />

Filtern von und Reduzieren auf wesentliche<br />

Inhalte<br />

Transfer von Fachwissen auf persönliche<br />

Lebensbereiche<br />

IB<br />

Auf der sicheren Seite? 4.4<br />

4.4/20<br />

Version<br />

12/2011

Versicherungsanalyse - Aufgabenstellungen<br />

Aufgabe 1: Versicherungsanalyse Familie<br />

•<br />

Erfassen Sie alle in Ihrer Familie vorhandenen Individualversicherungen nach den vorgegebenen<br />

Parametern des Arbeitsbl<strong>at</strong>ts „Sinnvoll versichert? - Versicherungsanalyse<br />

Familie“.<br />

Aufgabe 2: Detailanalyse Haushaltsversicherung & Lebensversicherungen<br />

•<br />

•<br />

•<br />

Im nächsten Schritt erarbeiten Sie Detailanalysen zu folgenden Versicherungsarten:<br />

� Haushaltsversicherung<br />

� Lebensversicherung<br />

Verwenden Sie dazu den vorgegebenen Raster des Arbeitsbl<strong>at</strong>tes „Sinnvoll versichert?<br />

- Detailanalyse“.<br />

Hier sind einige interessante & hilfreiche Links für die Recherche:<br />

� www.konsumentenfragen.<strong>at</strong><br />

� www.konsument.<strong>at</strong><br />

� www.arbeiterkammer.<strong>at</strong><br />

� www.help.gv.<strong>at</strong><br />

� www.vvo.<strong>at</strong><br />

� www.durchblicker.<strong>at</strong><br />

Copyright: Alle Rechte vorbehalten. Die verwendeten Texte, Bilder und Gra! ken, sowie das Layout<br />

dieser Seiten unterliegen weltweitem Urheberrecht. Die unerlaubte Verwendung, Reproduktion<br />

oder Weitergabe einzelner Inhalte oder kompletter Seiten ist untersagt. Dies gilt ebenso für<br />

die unerlaubte Einbindung einzelner Inhalte oder kompletter Seiten auf Internetseiten anderer<br />

Betreiber/innen. <strong>Das</strong> Einrichten von Links auf diese Homepage ist jedoch ausdrücklich gest<strong>at</strong>tet.<br />

AB<br />

Auf der sicheren Seite? 4.4<br />

4.4/21<br />

Version<br />

12/2011

Copyright: Alle Rechte vorbehalten. Die verwendeten Texte, Bilder und Gra! ken, sowie das Layout<br />

dieser Seiten unterliegen weltweitem Urheberrecht. Die unerlaubte Verwendung, Reproduktion<br />

oder Weitergabe einzelner Inhalte oder kompletter Seiten ist untersagt. Dies gilt ebenso für<br />

die unerlaubte Einbindung einzelner Inhalte oder kompletter Seiten auf Internetseiten anderer<br />

Betreiber/innen. <strong>Das</strong> Einrichten von Links auf diese Homepage ist jedoch ausdrücklich gest<strong>at</strong>tet.<br />

Version<br />

12/2011<br />

4.4/22<br />

Versicherungssparte<br />

Welches Risiko bzw. welche Risiken<br />

werden versichert?<br />

Versicherungsunternehmen<br />

Wer ist VersicherungsnehmerIn?<br />

Wer ist Versicherte/r?<br />

Wer ist Bezugsberechtigte/r?<br />

Vertragsdauer:<br />

Welche Kündigungsfristen gibt es?<br />

Wie hoch ist die Prämie?<br />

In welchem Intervall wird sie bezahlt?<br />

Versicherungssumme:<br />

(1) Stimmt diese mit dem Versicherungswert über-<br />

ein? Besteht eine Unter- oder Überversicherung?<br />

Inwieweit bin ich von dieser Ver-<br />

sicherung betroffen?<br />

(2) Liegt eventuell eine Doppel- bzw.<br />

Mehrfachversicherung vor?<br />

Warum wurde diese Versicherung<br />

abgeschlossen?<br />

Versicherungsanalyse<br />

(1) betrifft nur Sachversicherungen<br />

(2) kann z.B. durch Mitgliedschaften bei Sportvereinen, Autofahrerclubs, Kreditkartenverträge usw. entstehen<br />

Auf der sicheren Seite? 4.4<br />

Sinnvoll versichert? - Versicherungsanalyse Familie<br />

AB

Sinnvoll versichert? - Detailanalyse<br />

Detailanalyse: ..........................................................<br />

Wozu dient diese Versicherung?<br />

Welche Risiken sind versichert?<br />

Was genau ist versichert?<br />

(Dinge, Ereignis,...)<br />

Wer ist versichert?<br />

Welche Leistungen werden durch<br />

die Versicherung erbracht?<br />

Welche Besonderheiten gibt es?<br />

z.B. Geltungsbereiche, Sparform,...<br />

Wie sieht es mit etwaigen Kündigungsfristen<br />

aus?<br />

Was gibt es im Schadensfall zu<br />

beachten (Obliegenheiten der<br />

VersicherungsnehmerInnen)?<br />

An wen kann ich mich bei Versicherungsfragen<br />

wenden?<br />

Interessante Tipps:<br />

Welche Quellen wurden für die<br />

Recherche verwendet?<br />

Copyright: Alle Rechte vorbehalten. Die verwendeten Texte, Bilder und Gra! ken, sowie das Layout<br />

dieser Seiten unterliegen weltweitem Urheberrecht. Die unerlaubte Verwendung, Reproduktion<br />

oder Weitergabe einzelner Inhalte oder kompletter Seiten ist untersagt. Dies gilt ebenso für<br />

die unerlaubte Einbindung einzelner Inhalte oder kompletter Seiten auf Internetseiten anderer<br />

Betreiber/innen. <strong>Das</strong> Einrichten von Links auf diese Homepage ist jedoch ausdrücklich gest<strong>at</strong>tet.<br />

AB<br />

Auf der sicheren Seite? 4.4<br />

4.4/23<br />

Version<br />

12/2011

Fallstudie „Corinnas Haushaltsversicherung“<br />

Zeit:<br />

•<br />

50 Minuten<br />

M<strong>at</strong>erial:<br />

•<br />

•<br />

•<br />

�: Fallstudie „Corinnas Haushaltsversicherung“<br />

IB: „Versicherungs-Lexikon“ und „Haushaltsversicherung“<br />

Ergebnisse der Detailanalyse Haushaltsversicherung<br />

der SchülerInnen<br />

Vorbereitung:<br />

•<br />

•<br />

Lehrmittelbl<strong>at</strong>t „Corinnas Haushaltsversicherung“<br />

kopieren und für die Gruppenarbeit<br />

vorbereiten.<br />

Bei Bedarf die Inform<strong>at</strong>ionsblätter „Versicherungs-Lexikon“<br />

und „Haushaltsversicherung“<br />

pro Team kopieren.<br />

Ablauf:<br />

•<br />

•<br />

•<br />

•<br />

Die Lehrkraft liest den Fall von „Corinnas<br />

Haushaltsversicherung“ vor und beantwortet<br />

etwaige Fragen dazu.<br />

Im Anschluss daran werden sieben Kleingruppen<br />

gebildet und jedes Team bekommt<br />

ein Aufgabenkärtchen.<br />

Anhand der Ergebnisse ihrer Haushaltsversicherungs-Detailanalysen<br />

erarbeiten die<br />

Gruppen jeweils einen konsumentenrelevanten<br />

Aspekt zum Fall. Unterstützend<br />

können den SchülerInnen das „Versicherungs-Lexikon“<br />

und das Inform<strong>at</strong>ionsbl<strong>at</strong>t<br />

„Haushaltsversicherung“ gereicht werden.<br />

Folgende Aspekte stehen zur Diskussion:<br />

� Wesen der Haushaltsversicherung<br />

� Vertragsabschluss/Vertragsbedingung<br />

� Rücktrittsrecht/Kündigungsfristen<br />

� Risikoerhöhung/-minderung > Unter- und<br />

Überversicherung<br />

� Obliegenheiten der VersicherungsnehmerInnen<br />

Copyright: Alle Rechte vorbehalten. Die verwendeten Texte, Bilder und Gra! ken, sowie das Layout<br />

dieser Seiten unterliegen weltweitem Urheberrecht. Die unerlaubte Verwendung, Reproduktion<br />

oder Weitergabe einzelner Inhalte oder kompletter Seiten ist untersagt. Dies gilt ebenso für<br />

die unerlaubte Einbindung einzelner Inhalte oder kompletter Seiten auf Internetseiten anderer<br />

Betreiber/innen. <strong>Das</strong> Einrichten von Links auf diese Homepage ist jedoch ausdrücklich gest<strong>at</strong>tet.<br />

•<br />

� Vorgehen im Schadensfall<br />

� Interessante Tipps<br />

Die Ergebnisse der Gruppenarbeit werden<br />

im Plenum vorgestellt und zu einem gemeinsamen<br />

Handout für die ganze Klasse<br />

zusammengeführt.<br />

� Anmerkung: Sämtliche Antworten auf die<br />

Fragestellungen sind in den Inform<strong>at</strong>ionsblättern<br />

„Versicherungs-Lexikon“ und<br />

„Haushaltsversicherung“ zu ! nden.<br />

Lernziele / Anliegen:<br />

•<br />

•<br />

•<br />

•<br />

Transfer von bereits erworbenem Fachwissen<br />

auf einen alltagsrelevanten Fall<br />

Vertiefende Auseinandersetzung mit konsumentenrechtlichen<br />

Aspekten bei Versicherungen<br />

Entwicklung von handlungsorientierten<br />

Lösungsansätzen<br />

Üben und Praktizieren von vernetztem<br />

Denken<br />

Anmerkungen:<br />

MB<br />

Auf der sicheren Seite? 4.4<br />

4.4/24<br />

Version<br />

12/2011

Haushaltsversicherung 1<br />

Was ist das Grundprinzip dieser Versicherung?<br />

Eine Haushaltsversicherung umfasst in der<br />

Regel eine Kombin<strong>at</strong>ion aus einer Sachversicherung<br />

und einer priv<strong>at</strong>en Haftp" ichtversicherung.<br />

Sachversicherung<br />

Die Sachversicherung deckt Schäden an allen<br />

beweglichen Gegenständen in den eigenen vier<br />

Wänden ab. Sie bietet Ers<strong>at</strong>z, wenn versicherte<br />

Gegenstände der Wohnung durch Feuer, Sturm,<br />

Leitungswasser oder Einbruchdiebstahl beschädigt<br />

oder zerstört werden bzw. abhanden<br />

kommen. Der Umfang der versicherten Gegenstände<br />

kann vertraglich erweitert werden z.B:<br />

um eine Glasbruchversicherung oder eine Hochwasserversicherung.<br />

Welche Risiken sind versichert?<br />

Bündelversicherung<br />

Die Haushaltsversicherung ist eine sogenannte<br />

Bündelversicherung und vereint in der Regel<br />

folgende Versicherungssparten:<br />

� Feuerversicherung: Diese deckt Schäden<br />

durch Brand, direkten Blitzschlag, Explosion,<br />

Absturz eines Flugzeuges sowie<br />

Folgeschäden durch Ruß, Rauch und<br />

Löschwasser. Sengschäden (z.B. durch Zigarettenglut)<br />

und indirekte Blitzschäden<br />

sind jedoch nicht gedeckt.<br />

� Sturmschadenversicherung: Diese deckt<br />

Schäden und Folgeschäden, die durch<br />

einen Sturm mit mehr als 60 km/h, durch<br />

Hagel, Schneedruck, Felssturz, Steinschlag<br />

oder Erdrutsch verursacht wurden.<br />

� Versicherung gegen Leitungswasserschäden:<br />

Diese deckt Schäden, wenn<br />

Wasser aus Zu- oder Ableitungsrohren<br />

bzw. aus Zentralheizungsanlagen das<br />

Inventar beschädigt. Schäden, die durch<br />

Reinigungs-, Grund- oder Hochwasser<br />

entstehen, sind nicht gedeckt. Auch<br />

überlaufende Badewannen und zerbor-<br />

Copyright: Alle Rechte vorbehalten. Die verwendeten Texte, Bilder und Gra! ken, sowie das Layout<br />

dieser Seiten unterliegen weltweitem Urheberrecht. Die unerlaubte Verwendung, Reproduktion<br />

oder Weitergabe einzelner Inhalte oder kompletter Seiten ist untersagt. Dies gilt ebenso für<br />

die unerlaubte Einbindung einzelner Inhalte oder kompletter Seiten auf Internetseiten anderer<br />

Betreiber/innen. <strong>Das</strong> Einrichten von Links auf diese Homepage ist jedoch ausdrücklich gest<strong>at</strong>tet.<br />

stene Aquarien sind davon ausgenommen.<br />

� Einbruchdiebstahlversicherung: Hier<br />

sind Schäden durch Einbruchdiebstahl<br />

und durch Beraubung gedeckt. Einbruchdiebstahl<br />

liegt dann vor, wenn in<br />

verschlossene oder versperrte Räumlichkeiten<br />

gewaltsam eingedrungen wird.<br />

Bei Wertgegenständen ist die maximale<br />

Entschädigungshöhe von der Art und<br />

Sicherheit der Aufbewahrung abhängig.<br />

Deshalb unbedingt die Verwahrungsvorschriften<br />

der Versicherungen berücksichtigen.<br />

Vandalismus-Schäden sind meist<br />

nicht gedeckt, außer sie sind im Vertrag<br />

ausdrücklich erwähnt.<br />