Materialien zur Vorlesung BWL I - Pomorin Beratungsdienstleistungen

Materialien zur Vorlesung BWL I - Pomorin Beratungsdienstleistungen

Materialien zur Vorlesung BWL I - Pomorin Beratungsdienstleistungen

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

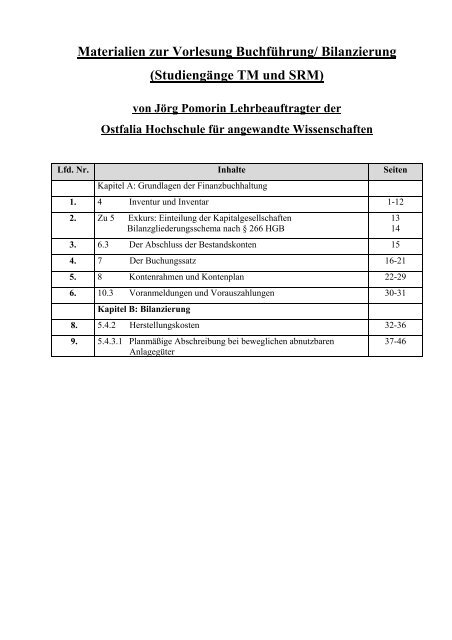

<strong>Materialien</strong> <strong>zur</strong> <strong>Vorlesung</strong> Buchführung/ Bilanzierung<br />

(Studiengänge TM und SRM)<br />

von Jörg <strong>Pomorin</strong> Lehrbeauftragter der<br />

Ostfalia Hochschule für angewandte Wissenschaften<br />

Lfd. Nr. Inhalte Seiten<br />

Kapitel A: Grundlagen der Finanzbuchhaltung<br />

1. 4 Inventur und Inventar 1-12<br />

2. Zu 5 Exkurs: Einteilung der Kapitalgesellschaften<br />

Bilanzgliederungsschema nach § 266 HGB<br />

3. 6.3 Der Abschluss der Bestandskonten 15<br />

4. 7 Der Buchungssatz 16-21<br />

5. 8 Kontenrahmen und Kontenplan 22-29<br />

6. 10.3 Voranmeldungen und Vorauszahlungen 30-31<br />

Kapitel B: Bilanzierung<br />

8. 5.4.2 Herstellungskosten 32-36<br />

9. 5.4.3.1 Planmäßige Abschreibung bei beweglichen abnutzbaren<br />

Anlagegüter<br />

13<br />

14<br />

37-46

1<br />

4 Inventur und Inventar<br />

4.1 Die Inventur<br />

Nach § 240 HGB und § 140 AO ist der Kaufmann verpflichtet, sein Vermögen und seine<br />

Schulden zu folgenden Zeitpunkten festzustellen:<br />

* Bei Eröffnung (Gründung) oder Übernahme eines Unternehmens,<br />

* am Ende eines jeden Geschäftsjahres,<br />

* bei Auflösung oder Veräußerung seines Unternehmens.<br />

Darüber hinaus haben auch die gewerblichen Unternehmer und Land- und Forstwirte, die<br />

nur nach Steuerrecht buchführungspflichtig sind, jährliche Bestandsaufnahmen zu machen.<br />

Für sie gelten die handelsrechtlichen Inventurvorschriften entsprechend (§ 141 AO).<br />

Die Aufnahmetätigkeit wird als Inventur bezeichnet.<br />

Die Inventur, auch Bestandsaufnahme genannt, erstreckt sich auf alle Vermögensteile und alle<br />

Schulden des Unternehmens, die jeweils einzeln nach ihrer Art (Bezeichnung), Menge (Stück-<br />

zahl, Gewicht, Länge u. a.) und Wert (in € zum Stichtag) zu einem bestimmten Zeitpunkt zu<br />

erfassen sind.<br />

Die Inventur umfasst somit<br />

* die mengenmäßige Bestandsaufnahme zum Inventurstichtag<br />

und * die Bewertung<br />

der Wirtschaftsgüter und Schulden des Unternehmens.<br />

Geringwertige Wirtschaftsgüter des Anlagevermögens mit einem Anschaffungswert von nicht<br />

mehr als 150,00 €, ohne Umsatzsteuer, müssen nicht aufgenommen werden, da sie sofort als<br />

Betriebsausgabe erfasst werden können (§ 6 Abs. 2 EStG).<br />

Die jährliche körperliche Bestandsaufnahme des beweglichen Anlagevermögens (Maschinen,<br />

Fahrzeuge u. a.) entfällt, wenn für jeden Anlagengegenstand ein gesondertes Anlagenverzeichnis<br />

geführt wird, welches folgende Angaben ausweist:<br />

* Bezeichnung,<br />

* Tag der Anschaffung,<br />

* Anschaffungskosten,<br />

* Nutzungsdauer,<br />

* jährliche Abschreibung,<br />

* Tag des Abgangs<br />

(§ 241 Abs. 2; R 5.4 Abs. 5 EStR 2008).<br />

© Dipl.-Verwaltungsw., Dipl.-Betriebsw.<br />

Jörg <strong>Pomorin</strong><br />

Stand: 2009-10-06

Nach der Art der Durchführung unterscheidet man:<br />

1. Die körperliche Inventur<br />

Das HGB enthält keine ausdrückliche Vorschrift, dass die Inventur zum Bilanzstichtag<br />

(= Inventurstichtag) körperlich durchzuführen ist. Es kann jedoch davon ausgegangen werden,<br />

dass der Gesetzgeber die körperliche Aufnahme von Sachgegenständen als eine Voraussetzung<br />

angesehen hat. Jedoch lassen sich nicht alle Gegenstände körperlich erfassen.<br />

Die körperliche Inventur ist die mengenmäßige Aufnahme aller körperlichen Vermögens-<br />

gegenstände (z. B. Maschinen, Anlagen, Fahrzeuge, Betriebs- und Geschäftsausstattung, Be-<br />

stände an Roh-, Hilfs- und Betriebsstoffen, Waren, Bargeld usw.) durch Zählen, Messen,<br />

Wiegen und notfalls durch Schätzen.<br />

2. Die Buchinventur<br />

Die Buchinventur erstreckt sich auf alle nichtkörperlichen Gegenstände (z. B. Forderungen,<br />

Bankguthaben).<br />

Sie sind bestandsmäßig aufgrund der buchhalterischen Aufzeichnungen und Belege (z. B.<br />

Kontoauszüge) festzustellen und nachzuweisen.<br />

Im Rahmen dieser buchmäßigen Bestandsaufnahme werden auch Saldenbestätigungen bei<br />

Kunden und Lieferern eingeholt.<br />

© Dipl.-Verwaltungsw., Dipl.-Betriebsw.<br />

Jörg <strong>Pomorin</strong><br />

Stand: 2009-10-06<br />

2

3<br />

4.1.1 Vorbereitung und Durchführung der Inventur<br />

Die körperliche Bestandsaufnahme, insbesondere der Vorräte an Material, Waren, Erzeugnissen<br />

und Roh-, Hilfs- und Betriebsstoffen, erfordert eine sorgfältige<br />

* Planung,<br />

* Vorbereitung,<br />

und * Durchführung.<br />

Die Planung erfolgt durch den Unternehmer oder dessen Beauftragten (z. B. Buchhaltungsleiter<br />

oder Steuerberater).<br />

Ab einer bestimmten Betriebsgröße empfiehlt es sich, eine Inventuranweisung für alle Personen<br />

zu erstellen, die in Teilbereichen (Lagerhallen, Außenstellen usw.) für die Inventur verantwortlich<br />

sind.<br />

Zur Vorbereitung der Inventur werden Aufnahmelisten erstellt, in die die zu erfassenden<br />

Gegenstände am Aufnahmetag nach Art und Menge eingetragen werden.<br />

Vor der eigentlichen Aufnahme erfolgt häufig eine Vorzählung, bei der z. B. die zuständigen<br />

Lagerarbeiter die aufgenommenen Mengen auf Zetteln notieren, die bei den betreffenden Vorräten<br />

<strong>zur</strong>ückgelassen werden.<br />

Die Durchführung der Inventur erfolgt dann am Inventurstichtag.<br />

Die Bestände werden hierbei in die vorbereiteten Aufnahmelisten eingetragen bzw. mit Hilfe<br />

von Diktiergeräten oder Datenträgern der EDV aufgenommen.<br />

Selbstverständlich werden diese Bestände auch seitens des aufnehmenden Personals durch<br />

Stichproben überprüft.<br />

Um die Inventur völlig ungestört durchführen zu können, pflegen viele Einzelhandelsgeschäfte<br />

(und Kaufhäuser) ihren Betrieb am Aufnahmestichtag zu schließen.<br />

© Dipl.-Verwaltungsw., Dipl.-Betriebsw.<br />

Jörg <strong>Pomorin</strong><br />

Stand: 2009-10-06

4<br />

Inventurliste für Vorräte<br />

Lagerort Art der Lieferant Menge Inventurwert € Bemerkungen<br />

Ware je Einheit insg.<br />

1 2 3 4 5 6 7<br />

Eintragung aufgrund der körperlichen spätere Bewertung, z. B. durch<br />

Bestandsaufnahme am Inventurstichtag den Buchhaltungsleiter<br />

Die Inventurlisten sind als „sonstige Organisationsunterlagen“ des Inventars 10 Jahre lang<br />

aufzubewahren (§ 147 AO).<br />

Ihre ordnungsgemäße Wiedergabe auf einem Bildträger oder auf einem anderen Datenträger ist<br />

zulässig.<br />

© Dipl.-Verwaltungsw., Dipl.-Betriebsw.<br />

Jörg <strong>Pomorin</strong><br />

Stand: 2009-10-06

5<br />

4.1.2 Inventurvereinfachungsverfahren<br />

Nach § 241 HGB und R 5.2 EStR 2008 sind folgende Verfahren <strong>zur</strong> Vereinfachung der<br />

Inventur der Lagervorräte erlaubt:<br />

Inventurvereinfachungsverfahren<br />

a.) Stichtagsinventur b.) Zeitlich verlegte<br />

Inventur<br />

§ 241 Abs. 1 und 2<br />

HGB<br />

a.) Die Stichtagsinventur<br />

§ 241 Abs. 2 und 3<br />

HGB<br />

c.) Permanente<br />

Inventur<br />

§ 241 Abs. 3 HGB<br />

d.) Stichproben-<br />

inventur<br />

§ 241 Abs. 1 HGB<br />

Alle Vermögens- und Schuldenteile werden an einem Tag nach Art, Menge, Einzel- und Gesamt-<br />

wert aufgenommen.<br />

Die Bestandsaufnahme muss nicht am Abschlussstichtag (i. d. R. der 31.12.) erfolgen, muss aber<br />

zeitnah innerhalb einer Frist von 10 Tagen vor oder nach dem Abschlussstichtag durchgeführt<br />

werden.<br />

Zu- und Abgänge müssen an Hand von Belegen mengen- und wertmäßig fortgeschrieben bzw.<br />

<strong>zur</strong>ückgerechnet werden.<br />

Nachteil:<br />

© Dipl.-Verwaltungsw., Dipl.-Betriebsw.<br />

Jörg <strong>Pomorin</strong><br />

Stand: 2009-10-06<br />

Die Stichtagsinventur führt zu einem großen Arbeitsaufwand innerhalb weniger<br />

Tage, der oft Betriebsunterbrechungen <strong>zur</strong> Folge hat.

.) Zeitlich verlegte Inventur<br />

Hierbei erfolgt die körperliche Bestandsaufnahme an einem beliebigen Tag innerhalb der<br />

letzten 3 Monate vor oder der ersten 2 Monate nach dem Abschlussstichtag.<br />

Dabei dürfen die einzelnen Warengruppen zu unterschiedlichen Zeitpunkten aufgenommen<br />

werden. Der am Tag der Inventur ermittelte Bestand wird auf den Abschlussstichtag fortge-<br />

schrieben bzw. <strong>zur</strong>ückgerechnet.<br />

Beispiel: Wertfortschreibung<br />

Wert am Tag der Inventur (01.11.) 120.000,00 €<br />

+ Wert der Zugänge (vom 01.11. bis 31.12.) 45.000,00 €<br />

- Wert der Abgänge (vom 01.11. bis 31.12.) 60.000,00 €<br />

= Wert am 31.12. 105.000,00 €<br />

Beispiel: Wertrückrechnung<br />

Wert am Tag der Inventur (15.02.) 118.000,00 €<br />

- Wert der Zugänge (vom 01.01. bis 15.02.) 28.000,00 €<br />

+ Wert der Abgänge (vom 01.01. bis 15.02.) 15.000,00 €<br />

= Wert am 31.12. 105.000,00 €<br />

© Dipl.-Verwaltungsw., Dipl.-Betriebsw.<br />

Jörg <strong>Pomorin</strong><br />

Stand: 2009-10-06<br />

6

c.) Permanente Inventur<br />

Der zeitnahen körperlichen Bestandsaufnahme bedarf es nicht, wenn der Bestand des<br />

Vorratsvermögens nach folgenden Verfahren zuverlässig festgestellt werden kann:<br />

Vorteile:<br />

7<br />

* es wird eine Lagerkartei geführt, in der für jede einzelne Vermögensart die<br />

Mengenbewegungen (Bestände, Zugänge, Abgänge) fortlaufend aufgezeichnet<br />

werden.<br />

* mindestens einmal jährlich ist zu einem beliebigen Zeitpunkt eine körperliche<br />

Inventur durchzuführen (wobei die Aufnahme der einzelnen Warenarten auf<br />

unterschiedliche Zeitpunkte verteilt werden kann);<br />

* der aufgenommene Istbestand wird mit dem Sollbestand laut Karteikarte<br />

verglichen und im Falle von Abweichungen in die Karte als neuer Bestand<br />

eingetragen;<br />

* zum Abschlussstichtag werden die Sollbestände für das Inventar zugrunde<br />

gelegt.<br />

• Die permanente Inventur ist ein rationelles und aussagefähiges Inventurverfahren, das<br />

der Unternehmensleitung täglich, vor allem beim Einsatz von DV-Anlagen,<br />

wichtige Daten über die Bestandsbewegungen liefert.<br />

• Ein weiterer Vorteil ist, dass die körperliche Bestandsaufnahme zu verschiedenen<br />

Zeitpunkten (somit auch zu geschäftlich ruhigen Zeiten) durchgeführt werden kann.<br />

d.) Stichprobeninventur<br />

Bei der Erstellung des Inventars kann der Bestand der Vermögensgegenstände auch mit Hilfe<br />

anerkannter mathematisch-statistischer Methoden aufgrund von Stichproben ermittelt wer-<br />

den.<br />

Voraussetzung ist, dass der Aussagewert des auf diese Weise ermittelten Inventars dem Aus-<br />

sagewert eines aufgrund körperlicher Bestandsaufnahme ermittelten Inventars gleichkommt.<br />

Das besondere an dieser Methode ist, dass nur ein Teil der Vorräte (Stichproben) durch körper-<br />

liche Inventur aufgenommen werden.<br />

© Dipl.-Verwaltungsw., Dipl.-Betriebsw.<br />

Jörg <strong>Pomorin</strong><br />

Stand: 2009-10-06

Anmerkungen zu den Inventurvereinfachungsverfahren:<br />

Eine Inventurerleichterung gibt es für solche Gegenstände des Sachanlagevermögens sowie<br />

Roh-, Hilfs- und Betriebsstoffen, deren Gesamtwert für das Unternehmen von nachrangiger<br />

Bedeutung ist.<br />

Sie können für die Dauer von drei Jahren mit einer gleichbleibenden Menge und einem gleich-<br />

bleibenden Wert angesetzt werden (Festwertverfahren, § 240 Abs. 3 HGB).<br />

Eine weitere Inventurerleichterung ist die sogenannte Gruppenbewertung (§ 240 Abs. 4 HGB).<br />

Gleichartige Vermögensgegenstände des Vorratsvermögens sowie andere gleichartige oder an-<br />

nähernd gleichwertige bewegliche Vermögensgegenstände können zu einer Gruppe zusammen-<br />

gefasst und mit dem gewogenen Durchschnittswert angesetzt werden.<br />

© Dipl.-Verwaltungsw., Dipl.-Betriebsw.<br />

Jörg <strong>Pomorin</strong><br />

Stand: 2009-10-06<br />

8

9<br />

4.2 Das Inventar<br />

Die durch die Inventur ermittelten Bestände werden nach Art, Menge, Einzel- und Gesamtwert in<br />

einem Verzeichnis, dem Inventar, festgehalten.<br />

Dabei sind die Grundsätze Vollständigkeit, Richtigkeit, Klarheit, Genauigkeit und Nachprüfbarkeit zu<br />

beachten.<br />

In das Inventar sind alle Vermögensgegenstände, d. h. nicht nur die Gegenstände des<br />

Vorratsvermögens, sondern auch die des Anlagevermögens aufzunehmen.<br />

Eine Ausnahme gilt lediglich für bestimmte Anlagegüter.<br />

Geringwertige Anlagegüter, die im Jahr der Anschaffung oder Herstellung in voller Höhe als<br />

Betreibsausgabe (= Aufwand) erfasst werden können, brauchen nicht inventarisiert zu werden.<br />

Dies ist der Fall wenn ihre Anschaffungs- oder Herstellungskosten nicht mehr als 150,00 € (ohne<br />

Umsatzsteuer) betragen haben.<br />

Der Inhalt des Inventars gliedert sich in drei Teile:<br />

A. Vermögen<br />

Das Vermögen wird in Anlage- und Umlaufvermögen unterteilt.<br />

Das Anlagevermögen bildet die Grundlage der Betriebsbereitschaft und ist dazu bestimmt, dem<br />

Unternehmen dauernd zu dienen, wie Grundstücke, Gebäude, Maschinen, Fahrzeuge, Betriebs-<br />

und Geschäftsausstattung (§ 247 Abs. 2 HGB).<br />

Bebaute Grundstücke (Grund und Boden sowie Gebäude) stellen nach dem BGB eine Einheit<br />

dar.<br />

Nach dem HGB liegen zwei Einheiten vor, und zwar<br />

* der nichtabnutzbare Grund und Boden und<br />

* das abnutzbare Gebäude.<br />

Zum Umlaufvermögen gehören alle Gegenstände, die am Bilanzstichtag dazu bestimmt sind, dem<br />

Geschäftsbetrieb nur vorübergehend zu dienen, z.B. Roh-, Hilfs- und Betriebsstoffe, unfertige und<br />

fertige Erzeugnisse, Waren, Bankguthaben, Kassenbestand (R 6.1 Abs. 2 EStR 2005).<br />

© Dipl.-Verwaltungsw., Dipl.-Betriebsw.<br />

Jörg <strong>Pomorin</strong><br />

Stand: 2009-10-06

10<br />

B. Schulden<br />

Sie werden nach der Dringlichkeit der Rückzahlung in langfristige, wie Hypotheken- und<br />

Darlehensschulden mit einer Restlaufzeit von mindestens einem Jahren, und in kurzfristige, wie<br />

Verbindlichkeiten aus Warenlieferungen und Leistungen, erhaltene Anzahlungen,<br />

Wechselverbindlichkeiten usw. eingeteilt.<br />

Die langfristigen Schulden werden im Inventar zuerst und die kurzfristigen Schulden zuletzt<br />

aufgeführt.<br />

C. Eigenkapital<br />

Durch Gegenüberstellung von Vermögen und Schulden wird das Eigenkapital ermittelt:<br />

Summe des Vermögens<br />

- Summe der Schulden<br />

= Eigenkapital<br />

Folgend Gleichungen lassen sich aus dem Inventar ableiten:<br />

Eigenkapital = Vermögen - Schulden<br />

Vermögen = Eigenkapital + Schulden<br />

Das Inventar und seine Unterverzeichnisse (Inventurlisten) sind 10 Jahre lang in<br />

zusammenhängender Folge ordnungsmäßig aufzubewahren (§ 257 Abs. 4 HGB).<br />

Die Aufbewahrung kann auch auf einem Bildträger oder auf einem anderen Datenträger erfolgen,<br />

wenn sichergestellt ist, dass die Wiedergabe oder die Daten jederzeit lesbar gemacht werden<br />

können.<br />

Enthält das Inventar in formeller oder materieller Hinsicht nicht nur unwesentliche Mängel (z. B.<br />

ein erheblicher Teil des Warenbestandes ist im Inventar nicht ausgewiesen), so ist die<br />

Buchführung nicht als ordnungsmäßig anzusehen (R 5.3 Abs. 4 EStR 2005).<br />

© Dipl.-Verwaltungsw., Dipl.-Betriebsw.<br />

Jörg <strong>Pomorin</strong><br />

Stand: 2009-10-06

Beispiel: Inventar<br />

11<br />

I N V E N T A R<br />

der Fahrzeugersatzteilfabrik Wilhelm Mann, Braunschweig, zum 31.12.20....<br />

I. Vermögen<br />

A. Anlagevermögen<br />

1. Gebäude<br />

Fabrikgebäude 480.000,00<br />

Verwaltungsgebäude 490.000,00<br />

Einzelwert Gesamtwert<br />

in € in €<br />

Lagergebäude 230.000,00 1.200.000,00<br />

2. Maschinen lt. Verzeichnis 1 370.000,00<br />

3. Betriebs- und Geschäftsausstattung<br />

lt. Verzeichnis 2 240.000,00<br />

4. Werkzeuge lt. Verzeichnis 3 45.000,00<br />

B. Umlaufvermögen<br />

1. Rohstoffe lt. Verzeichnis 4 198.000,00<br />

2. Betriebsstoffe lt. Verzeichnis 5 105.000,00<br />

3. unfertige Erzeugnisse<br />

lt. Verzeichnis 6 150.000,00<br />

4. Fertigerzeugnisse<br />

lt. Verzeichnis 7 450.000,00<br />

5. Forderungen a. L. L.<br />

S. Meier 18.000,00<br />

M. Müller 45.000,00 63.000,00<br />

6. Bankguthaben 48.000,00<br />

7. Kassenbestand 5.600,00<br />

Summe des Vermögens 2.874.600,00<br />

© Dipl.-Verwaltungsw., Dipl.-Betriebsw.<br />

Jörg <strong>Pomorin</strong><br />

Stand: 2009-10-06

12<br />

Einzelwert Gesamtwert<br />

in € in €<br />

Übertrag Summe des Vermögens 2.874.600,00<br />

II. Verbindlichkeiten<br />

A. Langfristige Verbindlichkeiten<br />

1. Hypothek der Commerzbank BS 840.000,00<br />

2. Darlehen der Volksbank<br />

Salzgitter/Wolfenbüttel 130.000,00 970.000,00<br />

B. Kurzfristige Verbindlichkeiten<br />

1. Verbindlichkeiten a. L. L.<br />

III. Eigenkapital<br />

P. Petry 58.000,00<br />

S. Moll 47.500,00 105.500,00<br />

Summe der Verbindlichkeiten 1.075.500,00<br />

Summe des Vermögens 2.874.600,00<br />

- Summe der Schulden 1.075.500,00<br />

= Eigenkapital 1.799.100,00<br />

© Dipl.-Verwaltungsw., Dipl.-Betriebsw.<br />

Jörg <strong>Pomorin</strong><br />

Stand: 2009-10-06

13<br />

Exkurs: Einteilung der Kapitalgesellschaften (§ 267 HGB)<br />

Die Einordnung in eine Größenklasse erfolgt grundsätzlich nur dann, wenn an den Abschlussstichtagen<br />

von zwei aufeinanderfolgenden Geschäftsjahren die maßgebenden Merkmale über-<br />

oder unterschritten sind (§ 267 Abs. 4 Satz 1 HGB).<br />

Nach § 267 Abs. 1-3 HGB erfolgt die Einordnung in eine der drei Größenklassen, wenn mindestens<br />

zwei der nachstehenden Größenmerkmale unterschritten bzw. überschritten werden:<br />

Kleine<br />

Kapitalgesellschaften<br />

Mittelgroße<br />

Kapitalgesellschaften<br />

Große<br />

Kapitalgesellschaften<br />

Bilanzsumme Umsatzerlöse Zahl der<br />

Arbeitnehmer<br />

bis 4.840.000 € bis 9.680.000 € bis 50<br />

mehr als 4.840.000 €<br />

bis 19.250,00 €<br />

mehr als 9.680.000 €<br />

bis 38.500.000 €<br />

von 51<br />

bis 250<br />

mehr als 19.250.000 € mehr als 38.500.000 € mehr als 250<br />

Eine Kapitalgesellschaft gilt stets als groß, wenn sie einen organisierten Markt im Sinne des<br />

§ 2 Abs. 5 des Wertpapierhandelsgesetzes durch von ihr ausgegebene Wertpapier im Sinne des<br />

§ 2 Abs. 1 Satz 1 des Wertpapiergesetzes in Anspruch nimmt oder die Zulassung zum Handel an<br />

einem organisierten Markt beantragt worden ist (§ 267 Abs. 3 Satz 2 HGB).<br />

Die Größenklassen sind auch für die Personalgesellschaften i.S.d. § 264a HGB maßgeblich.<br />

© Dipl.-Verwaltungsw., Dipl.-Betriebsw.<br />

Jörg <strong>Pomorin</strong><br />

Stand: 2009-10-06

Bilanzgliederungsschema nach § 266 HGB:<br />

Aktiva Bilanz zum 31.12.20.. Passiva<br />

A. Anlagevermögen:<br />

I. Immaterielle Vermögensgegenstände:<br />

1. Selbst geschaffene gewerbliche Schutzrechte<br />

und ähnliche Werte und Rechte<br />

2. entgeltlich erworbene Konzessionen,<br />

gewerbliche Schutzrechte, und ähnliche<br />

Rechte und Werte sowie Lizenzen an solchen<br />

Rechten und Werten;<br />

3. Geschäfts- oder Firmenwert;<br />

4. geleistete Anzahlungen;<br />

II. Sachanlagen:<br />

1. Grundstücke, grundstücksgleiche Rechte<br />

und Bauten einschl. der Bauten auf fremden<br />

Grundstücken;<br />

2. technische Anlagen und Maschinen;<br />

3. andere Anlagen, Betriebs- und Geschäfts-<br />

ausstattung<br />

4. geleistete Anzahlungen und Anlagen im Bau<br />

III. Finanzanlagen:<br />

1. Anteile an verbundenen Unternehmen;<br />

2. Ausleihungen an verbundene Unternehmen;<br />

3. Beteiligungen;<br />

4. Ausleihungen an Unternehmen, mit denen<br />

ein Beteiligungsverhältnis besteht;<br />

5. Wertpapiere des Anlagevermögens;<br />

6. Sonstige Ausleihungen<br />

B. Umlaufvermögen:<br />

I. Vorräte:<br />

1. Roh-, Hilfs- und Betriebsstoffe;<br />

2. unfertige Erzeugnisse, unfertige Leistungen;<br />

3. fertige Erzeugnisse und Waren;<br />

4. geleistete Anzahlungen;<br />

II. Forderungen und sonstige Vermögensgegen-<br />

gegenstände:<br />

1. Forderungen aus Lieferungen und Leistungen;<br />

2. Forderungen gegen verbundene Unternehmen;<br />

3. Forderungen gegen Unternehmen, mit denen<br />

ein Beteiligungsverhältnis besteht;<br />

4. sonstige Vermögensgegenstände;<br />

III. Wertpapiere:<br />

1. Anteile an verbundenen Unternehmen;<br />

2. sonstige Wertpapiere;<br />

IV. Kassenbestand, Bundesbankguthaben,<br />

Guthaben bei Kreditinstituten und Schecks.<br />

C. Rechnungsabgrenzungsposten<br />

D. Aktive latente Steuern<br />

E. Aktiver Unterschiedsbetrag aus der<br />

Vermögensverrechnung<br />

© Dipl.-Verwaltungsw., Dipl.-Betriebsw.<br />

Jörg <strong>Pomorin</strong><br />

Stand: 2009-10-06<br />

14<br />

A. Eigenkapital:<br />

I. Gezeichnetes Kapital;<br />

II. Kapitalrücklage;<br />

III. Gewinnrücklagen;<br />

1. gesetzliche Rücklagen;<br />

2. Rücklage für Anteile an einem herrschenden<br />

oder mehrheitlich beteiligten Unternehmen;<br />

3. satzungsmäßige Rücklagen;<br />

4. andere Gewinnrücklagen;<br />

IV. Gewinnvortrag / Verlustvortrag;<br />

V. Jahresüberschuss / Jahresfehlbetrag.<br />

B. Rückstellungen:<br />

1. Rückstellungen für Pensionen und<br />

ähnliche Verpflichtungen;<br />

2. Steuerrückstellungen;<br />

3. sonstige Rückstellungen.<br />

C. Verbindlichkeiten:<br />

1. Anleihen, davon konvertibel;<br />

2. Verbindlichkeiten gegenüber Kredit-<br />

instituten;<br />

3. erhaltene Anzahlungen auf Bestellungen;<br />

4. Verbindlichkeiten aus Lieferungen und<br />

Leistungen;<br />

5. Verbindlichkeiten aus der Annahme<br />

gezogener Wechsel und der Ausstellung<br />

eigener Wechsel;<br />

6. Verbindlichkeiten gegenüber verbundenen<br />

Unternehmen;<br />

7. Verbindlichkeiten gegenüber Unternehmen,<br />

mit denen ein Beteiligungsverhältnis besteht;<br />

8. sonstige Verbindlichkeiten, davon aus<br />

Steuern, davon im Rahmen der sozialen<br />

Sicherheit.<br />

D. Rechnungsabgrenzungsposten<br />

E. Passive latente Steuern

15<br />

6.3 Der Abschluss der Bestandskonten<br />

Die Bestandskonten werden zum Schluss der Abrechnungsperiode (i. d. R. zum Ende eines Monats)<br />

abgeschlossen.<br />

Der Kontenabschluss ist in folgenden Schritten durchzuführen:<br />

1. Die wertmäßig größere Kontoseite wird addiert.<br />

2. Die Summe dieser Seite wird auf die andere Seite als deren Endsumme übertragen (da nach<br />

dem Waageprinzip beide Summen gleich groß sein müssen).<br />

3. Die Differenz auf der wertmäßig kleineren Seite wird errechnet (= der Betrag, der auf der<br />

kleineren Seite bis <strong>zur</strong> Kontensumme noch fehlt).<br />

Diese Differenz nennt man Saldo.<br />

Der Saldo stellt den Schlussbestand dar.<br />

Alle Schlussbestände werden auf ein besonderes Konto gegengebucht und zwar auf das<br />

Saldenvortragskonto.<br />

Die Schlussbestände der Aktivkonten werden auf der Sollseite und die Schlussbestände der<br />

Passivkonten auf der Habenseite des Schlussbilanzkontos gebucht.<br />

Wichtig:<br />

© Dipl.-Verwaltungsw., Dipl.-Betriebsw.<br />

Jörg <strong>Pomorin</strong><br />

Stand: 2009-10-06<br />

Bevor die Konten abgeschlossen werden, muss noch eine Abstimmung der buch-<br />

mäßigen Schlussbestände mit den ermittelten Inventurwerten vorgenommen<br />

werden.

16<br />

7 Der Buchungssatz<br />

Zum Buchen sind Belege erforderlich. Bisher haben wir die sachliche Ordnung der Belege<br />

auf den Sachkonten des Hauptbuches kennengelernt.<br />

Die Buchführung kennt jedoch darüber hinaus noch eine zeitliche Ordnung, bei der die Belege in<br />

zeitlicher (= chronologischer) Reihenfolge gebucht werden.<br />

Die Eintragung erfolgt hier in einem sog. Grundbuch (= Tagebuch oder Journal) oder Bu-<br />

chungslisten, und zwar in der Weise, dass grundsätzlich die Belege vom ersten des Monats,<br />

dann die vom zweiten des Monats, anschließend die vom dritten des Monats usw. gebucht<br />

werden.<br />

Bei der EDV-Buchführung wird das EDV-Journal automatisch erstellt. Außerdem wird bei<br />

der Erfassung der Geschäftsvorfälle für den Nachweis der Buchungen eine Buchungsliste<br />

(= Primanota) angefertigt.<br />

Zum Zweck der Grundbuchung wurde für jeden Geschäftsvorfall eine Darstellungsform ent-<br />

wickelt, die man Buchungssatz nennt.<br />

Im Buchungssatz wird zuerst das Konto genannt, auf dem im Soll zu buchen ist und dann<br />

das Konto, auf dem im Haben zu buchen ist.<br />

Soll- und Habenbuchung werden durch das Wort „an“ verbunden.<br />

Beispiel:<br />

Kauf von Waren auf Ziel 1.500,00 € lt. ER 72.<br />

Buchungssatz (Buchung im Grundbuch)<br />

Soll Haben<br />

Waren 1.500,00 €<br />

an Verbindlichkeiten a. L. u. L. 1.500,00 €<br />

Buchung im Hauptbuch:<br />

S Waren H S Verbindlichk. a. L. u. L. H<br />

AB: 24.000,00 AB: 16.000,00<br />

Verbl. 1.500,00 Waren 1.500,00<br />

© Dipl.-Verwaltungsw., Dipl.-Betriebsw.<br />

Jörg <strong>Pomorin</strong><br />

Stand: 2009-10-06

Die Grundbuchung liegt zeitlich vor der Buchung im Hauptbuch.<br />

In der DV-Buchführung von heute werden beide Buchungen gleichzeitig durchgeführt.<br />

Häufig ist im Grundbuch noch eine Spalte „Text“ vorhanden, in der Zusatzinformationen zum<br />

Buchungssatz gegeben werden.<br />

Ein Buchungssatz, bei dem nur ein Sollkonto und ein Habenkonto angesprochen wird, wird als<br />

einfacher Buchungssatz bezeichnet.<br />

Ein zusammengesetzter Buchungssatz liegt vor, wenn ein Geschäftsvorfall auf mehrere Soll-<br />

konten bzw. Habenkonten kontiert wird.<br />

Beispiel:<br />

Buchungssatz:<br />

17<br />

Ein Kunde begleicht seine Rechnung in Höhe von 10.000,00 € durch<br />

Barzahlung in Höhe von 3.000,00 € und den Rest durch Banküberweisung.<br />

Soll Haben<br />

Kasse 3.000,00 €<br />

Bankguthaben 7.000,00 €<br />

an Forderungen 10.000,00 €<br />

Andere Darstellungsweise des Buchungssatzes:<br />

Tz. Sollkonto Betrag Habenkonto<br />

1.<br />

Tz. = Textziffer<br />

Kasse<br />

Bankguthaben<br />

© Dipl.-Verwaltungsw., Dipl.-Betriebsw.<br />

Jörg <strong>Pomorin</strong><br />

Stand: 2009-10-06<br />

3.000,00 €<br />

7.000,00 €<br />

10.000,00 €<br />

Forderungen a. L. L.

Merke:<br />

1. Durch den Buchungssatz werden die Konten angerufen, auf denen die Geschäftsvorfälle<br />

einzutragen sind.<br />

2. Zunächst ist das Konto mit der Sollbuchung an<strong>zur</strong>ufen, danach - nach dem Wörtchen<br />

„an“ - das Konto mit der Habenbuchung.<br />

3. Die Buchungssätze werden zunächst in zeitlicher (= chronologischer - von griechisch<br />

chronos = Zeit) Reihenfolge im Grundbuch eingetragen und<br />

4. danach auf die Hauptbuchkonten nach sachlichen Gesichtspunkten übertragen.<br />

© Dipl.-Verwaltungsw., Dipl.-Betriebsw.<br />

Jörg <strong>Pomorin</strong><br />

Stand: 2009-10-06<br />

18

Vom Beleg <strong>zur</strong> Buchung im Hauptbuch<br />

Folgender Beleg soll buchungstechnisch bearbeitet werden:<br />

Rechnung Bürocenter Müller<br />

<strong>Pomorin</strong>-<strong>Beratungsdienstleistungen</strong> Kunden-Nr. Rechnungs-Nr. Datum<br />

Bergmannsglück 22 6399458/9 3537486 07-11-08<br />

38229 Salzgitter<br />

Artikelbezeichnung Bestell-Nr. Größe Menge Provision Endpreis Bemerkungen<br />

Mobiltelefon 726426 1 299,00<br />

© Dipl.-Verwaltungsw., Dipl.-Betriebsw.<br />

Jörg <strong>Pomorin</strong><br />

Stand: 2009-10-06<br />

19<br />

Rechnungsbetrag 299,00 €

Die einzelnen Schritte:<br />

a.) Zuerst wird der Buchungsstempel auf die Eingangrechnung gesetzt und die<br />

Belegnummer (hier ER 50, für Eingangsrechnung Nr. 50) angegeben.<br />

20<br />

50. Eingangsrechnung<br />

ER 50<br />

Rechnung Bürocenter Müller<br />

<strong>Pomorin</strong>-<strong>Beratungsdienstleistungen</strong> Kunden-Nr. Rechnungs-Nr. Blatt Datum<br />

Bergmannsglück 22 6399458/9 3537486 01 07-11-08<br />

38229 Salzgitter<br />

Artikelbezeichnung Bestell-Nr. Größe Menge Provision Endpreis Bemerkungen<br />

Mobiltelefon 726426 1 299,00<br />

Konto Soll Haben<br />

Geschäftsausst. 299,00<br />

Verbindl. a. L. L. 299,00<br />

Gebucht: 20.11.2007 J21 Po<br />

Rechnungsbetrag 299,00 €<br />

Buchungsdatum Grundbuchseite Namenszeichen<br />

© Dipl.-Verwaltungsw., Dipl.-Betriebsw.<br />

Jörg <strong>Pomorin</strong><br />

Stand: 2009-10-06

21<br />

b.) Eintragung in das Grundbuch<br />

Datum Beleg Buchungssatz Soll Haben<br />

08.11.2007 ER 50 BGA<br />

299,00 €<br />

an Verbindlichkeiten a. L. L.<br />

299,00 €<br />

c.) Eintragungen in den Konten, die das Hauptbuch darstellen<br />

S Betriebs- und Geschäftsausstattung H S Verbindlichk. a. L. u. L. H<br />

Verb. 299,00 BGA 299,00<br />

© Dipl.-Verwaltungsw., Dipl.-Betriebsw.<br />

Jörg <strong>Pomorin</strong><br />

Stand: 2009-10-06

22<br />

8 Kontenrahmen und Kontenplan<br />

8.1 Zweck und Aufgaben des Kontenrahmens<br />

Wenn eine Buchführung nebst Bilanz und Gewinn- und Verlustrechnung den gesetzlichen<br />

Bestimmungen und den Grundsätzen ordnungsmäßiger Buchführung entspricht, ist die Anzahl<br />

und die Art der eingerichteten Konten nicht verbindlich festgelegt.<br />

Eine Buchführung ist jedoch umso aussagekräftiger, je weiter das Kontensystem aufgegliedert<br />

ist. Dies gilt insbesondere für Aufwandskonten, da diese die Grundlage für die Kalkulation<br />

bilden.<br />

Ein Vergleich der einzelnen Geschäftsjahre für Zwecke der Unternehmensplanung (innerer<br />

Betriebsvergleich) ist nur möglich, wenn in einem Betrieb stets nach den gleichen Vorgaben<br />

und auf den gleichen Konten gebucht wurde und die Konten systematisch gegliedert sind.<br />

Auch der Vergleich mit anderen Betrieben gleicher Art (äußerer Betriebsvergleich) wird auf<br />

diese Weise vereinfacht.<br />

Früher konnte jeder Unternehmer seine Buchführung nach eigenem Ermessen aufbauen und die<br />

Konten nach Art, Bezeichnung und Zahl selbst bestimmen. Dadurch herrschte in den Buch-<br />

haltungen der Unternehmen ein ungeordnetes Vielerlei, das einerseits Vergleiche mit früheren<br />

Rechnungsperioden erschwerte und andererseits Vergleiche mit branchengleichen Betrieben<br />

unmöglich machte.<br />

Wie kam es zum ersten Kontenrahmen?<br />

Der erste Kontenrahmen wurde im Jahre 1937 durch den Betriebswirtschaftswissenschaftler<br />

Schmalenbach im Auftrag des damaligen NS-Regimes aufgestellt.<br />

Damit sollte ein Kontrollmittel geschaffen werden, um Zeitvergleiche und Betriebsvergleiche<br />

vornehmen zu können.<br />

Am 11.11.1937 wurden die Richtlinien <strong>zur</strong> Organisation der Buchführung“ für die<br />

gesamte Wirtschaft des Deutschen Reiches vorgeschrieben.<br />

Der Richtlinie war ein Musterkontenrahmen beigefügt, aus dem die heutigen Kontenrahmen<br />

entwickelt wurden.<br />

Heute existieren eine Vielzahl von Kontenrahmen, so u. a. für die Industrie (IKR und GKR),<br />

für den Groß- und Außenhandel, für den Einzelhandel, für das Handwerk, für die Baubranche,<br />

für Banken und Versicherungen.<br />

Diese Kontenrahmen ermöglichen es, dass die Buchführung kontenmäßig Grundlagen schafft<br />

* für Betriebs- und Zeitvergleiche,<br />

* für die Kosten- und Leistungsrechnung,<br />

* für die Statistik und Planungsrechnung,<br />

* für den nach gesetzlichen Gliederungsvorschriften<br />

zu erstellenden Jahresabschluss.<br />

Darüber hinaus sind die Kontenrahmen für die EDV datengerecht gestaltet.<br />

© Dipl.-Verwaltungsw., Dipl.-Betriebsw.<br />

Jörg <strong>Pomorin</strong><br />

Stand: 2009-10-06

Eine Bindung des Unternehmens an einen bestimmten Kontenrahmen besteht nicht, sie sind nur<br />

als Empfehlung der jeweiligen Wirtschaftsverbände anzusehen.<br />

Anhand des Kontenrahmens erstellt der einzelne Betrieb seinen erforderlichen Kontenplan, in<br />

dem er jeweils die von ihm tatsächlich benötigten Konten aus dem Kontenrahmen entnimmt.<br />

Der Kontenplan ist daher eine Übersicht der in einem Betrieb zu führenden Konten.<br />

© Dipl.-Verwaltungsw., Dipl.-Betriebsw.<br />

Jörg <strong>Pomorin</strong><br />

Stand: 2009-10-06<br />

23

24<br />

8.2 Aufbau der Kontenrahmen<br />

Kontenrahmen können nach verschiedenen Prinzipien aufgebaut sein.<br />

So gliedert sich der Spezialkontenrahmen 03 der DATEV, der Kontenrahmen für den<br />

Groß- und Außenhandel, und der Gemeinschaftskontenrahmen der Industrie nach dem<br />

Produktionsablauf, d. h. die einzelnen Kontenklassen spiegeln den Gang der Produktion<br />

innerhalb des Betriebes wieder.<br />

- Produktionsgrundlagen<br />

(Anlagekonten, Kapital, Finanzkonten: Klasse 0 und 1)<br />

- Verwaltung und Vertrieb<br />

(neutrale Aufwendungen und Erträge: Klasse 2)<br />

- Einkauf<br />

(<strong>Materialien</strong>, Waren, Roh-, Hilfs- und Betriebsstoffe: Klasse 3)<br />

- Produktion<br />

(Betriebliche Aufwendungen: Klasse 4)<br />

- Verkauf<br />

(Erlöskonten: Klasse 8)<br />

- Abschluss<br />

(Abschlusskonten: Klasse 9)<br />

Seiner äußeren Form nach ist jeder Kontenrahmen nach dem Zehnersystem = Dekadischem<br />

System aufgebaut.<br />

In der Praxis sieht das so aus, dass der Kontenrahmen in 10 Kontenklassen gegliedert ist.<br />

Innerhalb der Kontenklassen werden dann die einzelnen Konten gebildet und bezeichnet. Dabei<br />

werden zunächst Kontengruppen mit zweistelligen Ziffern gebildet. Innerhalb der Konten-<br />

gruppe werden dann Kontenarten unterschieden, die wiederum in Kontenunterarten unter-<br />

teilt sind.<br />

Beispiel:<br />

Kontenklasse: 1 Finanz- und Privatkonten<br />

Kontengruppe: 17 Sonstige Verbindlichkeiten<br />

Kontenart: 177 Umsatzsteuer<br />

Kontenunterarten: 1771 Umsatzsteuer 7%<br />

1775 Umsatzsteuer 19%<br />

© Dipl.-Verwaltungsw., Dipl.-Betriebsw.<br />

Jörg <strong>Pomorin</strong><br />

Stand: 2009-10-06

25<br />

8.2.1 Der Spezialkontenrahmen 03<br />

Dieser Kontenrahmen sieht folgende Einteilung vor:<br />

Klasse 0: Anlagevermögen, langfristiges Kapital<br />

Hier werden die Bestandskonten erfasst, die während der Periode nicht oder nur selten berührt<br />

werden. Hierzu gehören z. B. Grundstücke, Gebäude, Maschinen, Betriebs- und Geschäfts-<br />

ausstattung, Eigenkapital u. a..<br />

Auch Wertberichtigungen, Rückstellungen sowie Abgrenzungsposten werden hier zugeordnet.<br />

Klasse 1: Finanz- und Privatkonten<br />

Zu dieser Kontenklasse gehören alle Konten, die sich mit Zahlungsmitteln befassen wie z. B.<br />

Zahlungsmittelkonten (Kasse, Bank usw.), Forderungen, Verbindlichkeiten a. L. L.. Auch die<br />

Privatkonten und die Vorsteuer- und Umsatzsteuerkonten gehören in diese Klasse.<br />

Klasse 2: Abgrenzungskonten<br />

Durch die Trennung der Finanzbuchhaltung und der Betriebsbuchhaltung ergibt sich die<br />

Notwendigkeit, für die außerordentlichen Aufwendungen und Erträge getrennte Konten zu<br />

führen.<br />

Diese werden in der Kontenklasse 2 erfasst.<br />

Dazu kommen die Verrechnungskonten als Gegenkonten für die kalkulatorischen Kosten.<br />

Klasse 3: Wareneingang und Bestandskonten<br />

In dieser Klasse werden sämtliche Konten für Roh-, Hilfs- und Betriebsstoffe, <strong>Materialien</strong> u. a.<br />

geführt.<br />

Klasse 4: Betriebliche Aufwendungen<br />

In dieser Kontenklasse werden sämtliche Kostenartenkonten erfasst, wobei in der Regel eine<br />

sehr weitgehende Differenzierung der einzelnen Kostenarten erfolgt.<br />

Klasse 5: Frei<br />

Klasse 6: Frei<br />

© Dipl.-Verwaltungsw., Dipl.-Betriebsw.<br />

Jörg <strong>Pomorin</strong><br />

Stand: 2009-10-06

Klasse 7: Bestände an Erzeugnissen<br />

In dieser Kontenklasse werden die Bestände an unfertigen und fertigen Erzeugnissen bewertet<br />

mit ihren Herstellungskosten bzw. Teilwert.<br />

Auch die Bestände von Handelswaren bei Industriebetrieben werden hier erfasst.<br />

Klasse 8: Erlöskonten<br />

In dieser Klasse werden die verschiedenen Erlöskonten entsprechend der gewünschten<br />

Differenzierung geführt.<br />

26<br />

Klasse 9: Vortragskonten, statistische Konten<br />

In dieser Klasse werden die Sammelkonten für den Abschluss erfasst.<br />

Auch statistische Konten werden hier erfasst.<br />

© Dipl.-Verwaltungsw., Dipl.-Betriebsw.<br />

Jörg <strong>Pomorin</strong><br />

Stand: 2009-10-06

27<br />

8.2.2 Der Industriekontenrahmen<br />

Der Industriekontenrahmen (IKR), der 1971 vom Bundesverband der Deutschen Industrie<br />

(BDI) herausgegeben und 1986 neugefasst wurde, soll langfristig den Gemeinschaftskonten-<br />

rahmen der Industrie ablösen.<br />

Der Industriekontenrahmen gliedert sich nach dem Bilanzabschluss, d. h. die Konten sind<br />

nach ihrem Abschluss entsprechend dem Gliederungsschema des Handelsgesetzbuches<br />

eingeordnet.<br />

- Bilanz<br />

(Bestandskonten: Klasse 0 - 4)<br />

- Gewinn- und Verlustrechnung<br />

(Erfolgskonten: Klasse 5 - 7)<br />

- Jahresabschluss<br />

(Eröffnungs- und Abschlusskonten: Klasse 8)<br />

Reihenfolge und Bezeichnung der Konten stimmen mit den Positionen der Bilanz und der<br />

Gewinn- und Verlustrechnung überein, wodurch die Abschlussarbeiten wesentlich vereinfacht<br />

werden, denn Bilanz und Gewinn- und Verlustrechnung ergeben sich unmittelbar aus den<br />

Salden der jeweiligen Kontenklassen.<br />

Beim IKR werden Bestands- und Erfolgskonten streng getrennt, d. h.<br />

* Aktivkonten (Kontenklasse 0 - 2)<br />

* Passivkonten (Kontenklasse 3 - 4)<br />

* Ertragskonten (Kontenklasse 5)<br />

und * Aufwandskonten (Kontenklasse 6 - 7)<br />

bilden eigene Kontenklassen im Rahmen der Finanzbuchhaltung.<br />

Der IKR trennt die Finanzbuchhaltung (= Geschäftsbuchhaltung) - Kontenklasse 0 - 8 - von<br />

der Betriebsbuchhaltung (Kosten- und Leistungsbuchhaltung) - Kontenklasse 9 -.<br />

Der IKR ist somit ein echtes Zweikreissystem.<br />

© Dipl.-Verwaltungsw., Dipl.-Betriebsw.<br />

Jörg <strong>Pomorin</strong><br />

Stand: 2009-10-06

Aufbau des Industriekontenrahmens:<br />

Kontenklasse 0: Immaterielle Vermögensgegenstände und Sachanlagen<br />

Diese Kontenklasse bildet die Grundlage für die Betriebsbereitschaft, d. h. sie enthält in erster<br />

Linie die notwendigen Sachanlagen eines Industriebetriebes wie Grundstücke, Gebäude,<br />

Maschinen etc.<br />

Kontenklasse 1: Finanzanlagen<br />

In dieser Kontenklasse werden die langfristigen Finanzanlagen eines Betriebes erfasst, wie z. B.<br />

Kapitalbeteiligungen an anderen Unternehmen und Wertpapiere des Anlagevermögens.<br />

Kontenklasse 2: Umlaufvermögen und aktive Rechnungsabgrenzung<br />

Diese Kontenklasse enthält die übrigen Positionen der Aktivseite der Bilanz, z. B.<br />

Vorratsvermögen (Roh-, Hilfs- und Betriebsstoffe, fertige Erzeugnisse, unfertige Erzeugnisse,<br />

Handelswaren), Forderungen aus Lieferungen und sonstigen Leistungen., sonstige<br />

Forderungen (z. B. Vorsteuer), Wertpapiere des Umlaufvermögens sowie die flüssigen Mittel<br />

(Kasse, Bank) und die aktiven Rechnungsabgrenzungsposten <strong>zur</strong> periodengerechten Abgrenzung<br />

des Gewinns.<br />

Kontenklasse 3: Eigenkapital und Rückstellungen<br />

Diese Kontenklasse enthält alle Eigenkapitalkonten der Einzelunternehmen, Personengesell-<br />

schaften sowie Kapitalgesellschaften nebst den entsprechenden Unterkonten.<br />

Daneben enthält diese Kontenklasse Rückstellungen.<br />

Kontenklasse 4: Verbindlichkeiten und passive Rechnungsabgrenzung<br />

Diese Kontenklasse vereinigt alle kurz- und langfristigen Verbindlichkeiten des Unternehmens.<br />

Die passive Rechnungsabgrenzung dient ebenfalls der periodengerechten Gewinnermittlung.<br />

Kontenklasse 5: Erträge<br />

Diese Kontenklasse enthält alle Erträge des Betriebes, wobei eine Unterscheidung nach den<br />

eigentlichen betrieblichen Erträgen (z. B. Umsatzerlöse, Bestandsveränderungen, aktivierte<br />

Eigenleistung - Kontengruppe 50 - 53 -) und den sonstigen Erträgen des Betriebes (z. B.<br />

Mieterträge, Eigenverbrauch, Zinserträge - Kontengruppe 54 ff. -) erfolgt.<br />

© Dipl.-Verwaltungsw., Dipl.-Betriebsw.<br />

Jörg <strong>Pomorin</strong><br />

Stand: 2009-10-06<br />

28

29<br />

Kontenklasse 6: Betriebliche Aufwendungen<br />

Die Kontenklasse 6 enthält alle betrieblichen Aufwendungen wie Materialaufwand, Personal-<br />

kosten, Abschreibungen auf das Anlagevermögen und diverse sonstige betriebliche<br />

Aufwendungen.<br />

Kontenklasse 7: Weitere Aufwendungen<br />

In der Kontenklasse 7 werden die übrigen Aufwendungen erfasst, z. B. betriebliche Steuern,<br />

Zinsen und außerordentliche Aufwendungen.<br />

Kontenklasse 8: Ergebnisrechnung<br />

Die Kontenklasse 8 dient vor allem der Eröffnung und dem Abschluss der Konten<br />

(Eröffnungs- und Schlussbilanzkonto, Gewinn- und Verlustkonto).<br />

Kontenklasse 9: Kosten- und Leistungsrechnung<br />

Die Kontenklasse 9 ist der Kosten- und Leistungsrechnung (= Betriebsbuchhaltung)<br />

vorbehalten, sofern diese überhaupt kontenmäßig geführt wird.<br />

In der Praxis erfolgt üblicherweise eine tabellarische Abrechnung.<br />

© Dipl.-Verwaltungsw., Dipl.-Betriebsw.<br />

Jörg <strong>Pomorin</strong><br />

Stand: 2009-10-06

30<br />

10.3 Voranmeldungen und Vorauszahlungen<br />

Der Unternehmer hat bis zum 10. Tag nach Ablauf des Voranmeldungszeitraums eine<br />

Voranmeldung nach amtlich vorgeschriebenem Vordruck auf elektronischem Weg nach<br />

Maßgabe der Steuerdaten-Übermittlungsverordnung zu übermitteln, in der er die Zahllast<br />

(Vorauszahlung) auf der Grundlage der steuerpflichtigen Umsätze des Voranmeldezeitraums und<br />

der<br />

in diesen Zeitraum fallenden abziehbaren Vorsteuer selbst zu berechnen hat (§ 18 Abs. 1 UStG).<br />

Beträgt die Umsatzsteuer-Schuld für das vorangegangene Kalenderjahr nicht mehr als<br />

6.136,00 €, so ist nicht der Kalendermonat, sondern das Kalendervierteljahr<br />

Voranmeldezeitraum (§ 18 Abs. 2 UStG).<br />

Beträgt die Steuer für das vorangegangene Kalenderjahr nicht mehr als 512,00 €,<br />

kann das Finanzamt den Unternehmer von der Verpflichtung <strong>zur</strong> Abgabe der Voranmeldungen<br />

und Entrichtung der Vorauszahlung befreien.<br />

Wird die Voranmeldung nicht oder verspätet abgegeben, kann das Finanzamt einen<br />

Verspätungszuschlag festsetzen (§ 152 Abs. 1 AO).<br />

Die Steuer für den Voranmeldezeitraum (Vorauszahlung) hat er selbst zu berechnen. Die<br />

berechnete Umsatzsteuerschuld ist als Vorauszahlung an das Finanzamt zu entrichten.<br />

Es gelten die gleichen Fälligkeitstage wie oben.<br />

Wird die Vorauszahlung nicht bis zum Ablauf des Fälligkeitstages entrichtet, so ist für jeden<br />

angefangenen und vollen Monat der Säumnis ein Säumniszuschlag zu entrichten<br />

(§ 240 Abs. 1 AO).<br />

Ein Säumniszuschlag wird bei einer Säumnis bis zu drei Tagen (Schonfrist) grundsätzlich<br />

nicht erhoben. Dies gilt nicht für Bar- und Scheckzahlungen (§ 240 Abs. 3 AO).<br />

© Dipl.-Verwaltungsw., Dipl.-Betriebsw.<br />

Jörg <strong>Pomorin</strong><br />

Stand: 2009-10-06

31<br />

10.3.1 Die Dauerfristverlängerung<br />

Für viele Unternehmer ist es schwierig, die gesetzlichen Fristen für die Abgabe der<br />

Voranmeldungen und für die Entrichtung der Vorauszahlungen einzuhalten.<br />

Daher kann der Unternehmer beantragen, die Fristen für die Abgabe der Voranmeldungen und<br />

für die Entrichtung der Vorauszahlungen um einen Monat zu verlängern<br />

(§§ 46 - 48 UStDV).<br />

Der Antrag ist nach amtlich vorgeschriebenem Vordruck elektronisch zu übermitteln.<br />

Er kann grundsätzlich von jedem Voranmeldezeitraum an gestellt werden.<br />

Ein abgegebener Antrag gilt bis zum Widerruf (Dauerfristverlängerung).<br />

Bei Unternehmern mit monatlichem Voranmeldezeitraum ist die Fristverlängerung davon<br />

abhängig, dass eine Sondervorauszahlung in Höhe von einem Elftel der Summe der Voraus-<br />

zahlungen für das vorangegangene Kalenderjahr angemeldet und entrichtet wird.<br />

In der Folgezeit hat der Unternehmer während der Geltungsdauer der Fristverlängerung die<br />

Sondervorauszahlung für das jeweilige Kalenderjahr bis zum 10. Februar zuzüglich Schonfrist<br />

anzumelden und zu entrichten.<br />

Die Sondervorauszahlung wird mit der für den Monat Dezember geschuldeten USt verrechnet.<br />

(§ 48 Abs. 4 Ust.DV).<br />

Für Unternehmer mit vierteljährlichem Voranmeldezeitraum wird die Entrichtung einer<br />

Sondervorauszahlung nicht gefordert.<br />

© Dipl.-Verwaltungsw., Dipl.-Betriebsw.<br />

Jörg <strong>Pomorin</strong><br />

Stand: 2009-10-06

32<br />

5.4.2 Herstellungskosten<br />

Baubetriebe, Industriebetriebe, Handwerksbetriebe und andere Betriebe mit eigenen<br />

Werkstätten stellen neben den Wirtschaftsgütern, die für andere bestimmt sind, ganz oder zum<br />

Teil auch Anlagegüter her, die innerbetrieblichen Zwecken dienen.<br />

So erstellt der Betrieb bei Bedarf mit eigenen Arbeitskräften und <strong>Materialien</strong> Anlagegüter für<br />

die eigene Nutzung, wie z. B. Transportanlagen, maschinelle Anlagen, technische Umbauten.<br />

Die Bewertung mit den Herstellungskosten ist bei allen selbst hergestellten aktivierungspflichtigen<br />

Vermögensgegenständen erforderlich. Dabei spielt es keine Rolle, ob diese Gegenstände ganz oder<br />

zum Teil durch Eigenleistungen des Bilanzierenden oder durch Werkleistungen von ihm<br />

beauftragter Dritter erstellt werden. Auch für die Erweiterung oder wesentliche Verbesserung<br />

bereits vorhandener Gegenstände ist die zutreffende Ermittlung der (nachträglichen)<br />

Herstellungskosten wichtig.<br />

Die Höhe der Anschaffungskosten wird im allgemeinen fast ausschließlich durch Fremdleistungen<br />

bestimmt und lässt sich aus vorhandenen Fremdbelegen (Rechnungen) genau ermitteln.<br />

Die Herstellungskosten hingegen setzen sich nur zum Teil aus Fremdleistungen zusammen, für die<br />

entsprechende Belege vorliegen.<br />

Andere im Betrieb entstandene Kosten, z. B. Rohstoffe, Kosten der Lagerung, Hilfsstoffe wie<br />

Nägel, Schrauben, Farben, Sachversicherungen, Kosten des Lohnbüros, um nur einige Wenige zu<br />

nennen, müssen ggf. anteilig in die Herstellungskosten einbezogen werden. Diese Faktoren können<br />

nur anhand einer internen Betriebsbuchführung ermittelt und nach einer innerbetrieblichen<br />

Leistungsverrechnung den einzelnen Kostenstellen zugeordnet werden. Grundlage dafür ist der<br />

Betriebsabrechnungsbogen.<br />

Die allgemeinen Merkmale des Herstellungskostenbegriffs legt § 255 Abs. 2 Satz 1 HGB fest.<br />

Herstellungskosten sind Aufwendungen, die durch den Verbrauch von Sachgütern und<br />

die Inanspruchnahme von Diensten für die Herstellung eines Vermögensgegenstandes,<br />

seine Erweiterung oder für eine über den ursprünglichen Zustand hinausgehende<br />

wesentliche Verbesserung entstehen (§ 255 Abs. 2 Satz 1 HGB).<br />

Durch die Verwendung des Begriffs ,,Aufwendungen" ist klar festgelegt, dass nur tatsächlich<br />

anfallende Kosten zu den Herstellungskosten zählen. Soweit in der betrieblichen Kostenrechnung<br />

sog. „kalkulatorische Kosten“ (z.B. kalkulatorischer Unternehmerlohn, kalkulatorische Mieten,<br />

kalkulatorische Zinsen usw.) enthalten sind, dürfen sie bei der Ermittlung der Herstellungskosten<br />

nicht einbezogen werden.<br />

Durch die ergänzenden Regelungen in § 255 Abs. 2 Sätze 2 und 3 HGB ergibt sich, dass nur<br />

Einzelkosten als Pflichtansatz verlangt werden.<br />

Dieser Pflichtansatz stellt zugleich die handelsrechtliche Wertuntergrenze für die<br />

Herstellungskosten dar.<br />

Eine Aufteilung der entstandenen Aufwendungen in Einzelkosten einerseits und Gemeinkosten<br />

andererseits ist also von großer Bedeutung.<br />

Während die Einzelkosten einem Kostenträger direkt <strong>zur</strong>echenbar sind (das verbrauchte<br />

Fertigungsmaterial, die angefallenen Fertigungslöhne und etwaige Sonderkosten der Fertigung), ist<br />

bei den Gemeinkosten eine Einzel<strong>zur</strong>echnung unmöglich.<br />

© Dipl.-Verwaltungsw., Dipl.-Betriebsw.<br />

Jörg <strong>Pomorin</strong><br />

Stand: 2009-10-06

Die Gemeinkosten können den Kostenträgem nur mit Hilfe von Verteilungsschlüsseln zugerechnet<br />

werden.<br />

Für Gemeinkosten, die<br />

- durch die Fertigung veranlasst sowie<br />

- notwendig und angemessen sind<br />

besteht ein Bilanzierungswahlrecht (§ 255 Abs. 2 Sätze 3 und 4 HGB).<br />

Weiterhin dürfen<br />

- * Kosten der allgemeinen Verwaltung,<br />

- * Aufwendungen für soziale Einrichtungen des Betriebes, für freiwillige soziale Leistungen<br />

sowie für betriebliche Altersversorgung und<br />

- * fertigungsbedingte Zinsen<br />

eingerechnet werden.<br />

33<br />

Voraussetzung für die Ausübung dieses Bilanzierungswahlrechts ist jedoch, dass die genannten<br />

Aufwendungen auf den Herstellungszeitraum entfallen.<br />

Ein ausdrückliches Bilanzierungsverbot besteht für Vertriebskosten und nicht<br />

fertigungsbedingte Fremdkapitalzinsen.<br />

Zu den Herstellungskosten gehören handelsrechtlich mindestens<br />

(§ 255 Abs. 2 Satz 2 HGB):<br />

Materialeinzelkosten<br />

+ Fertigungseinzelkosten<br />

+ Sondereinzelkosten der Fertigung<br />

= Wertuntergrenze der Herstellungskosten<br />

Die Materialeinzelkosten umfassen den Verbrauch an Roh-, Hilfs- und Betriebsstoffen,<br />

sofern dieser Wertverzehr den hergestellten Vermögensgegenständen direkt <strong>zur</strong>echenbar<br />

ist.<br />

Zu den Fertigungseinzelkosten gehören insbesondere die Fertigungslöhne, die im<br />

Rahmen der Produktion anfallen und den hergestellten Vermögensgegenständen direkt<br />

zugerechnet werden können.<br />

Die Sonderkosten der Fertigung umfassen u. a. Kosten für Modelle und Spezialwerk-<br />

zeuge, Lizenzgebühren sowie Kosten für Materialprüfungen.<br />

Der steuerliche Herstellungskostenbegriff basiert ebenfalls auf § 255 Abs. 2 HGB<br />

(s. R 32 EStR 2006 - Herstellungskosten -).<br />

Jedoch musste auch hier der ,,Maßgeblichkeitsgrundsatz“ für den Bilanzansatz dem Grunde nach<br />

Rücksicht finden. Wie bereits erörtert wurde, führen handelsrechtliche Bilanzierungswahlrechte zu<br />

steuerlichen Bilanzierungsgeboten, soweit nicht anders ausdrücklich bestimmt ist. Das ist der Grund<br />

dafür, dass die Material- und Fertigungsgemeinkosten sowie der durch die Herstellung<br />

veranlasste Wertverzehr des Anlagevermögens bei der Ermittlung der steuerlichen<br />

Herstellungskosten einbezogen werden müssen (R 33 Abs. 1 EStR 2006).<br />

Lediglich für die allgemeinen Verwaltungskosten besteht nach R 33 Abs. 4 Satz 3 EStR 2006<br />

ein Bilanzierungswahlrecht.<br />

© Dipl.-Verwaltungsw., Dipl.-Betriebsw.<br />

Jörg <strong>Pomorin</strong><br />

Stand: 2009-10-06

Steuerrechtlich gehören demnach zu den Herstellungskosten (R 33 EStR 2006):<br />

Materialeinzelkosten<br />

+ Materialgemeinkosten<br />

= Materialkosten<br />

Fertigungseinzelkosten<br />

+ Fertigungsgemeinkosten<br />

= Fertigungskosten<br />

+ Sondereinzelkosten der Fertigung<br />

= Herstellungskosten<br />

Gemeinkosten sind Kostenarten, die sich nur indirekt mit Hilfe von Zuschlagssätzen auf<br />

die Leistungen verrechnen lassen, da sie für alle betrieblichen Leistungen gemeinsam<br />

anfallen.<br />

In der Kostenrechnung (Kostenstellenrechnung) werden diese Gemeinkosten nach dem Ort<br />

(Stelle) ihrer Entstehung gegliedert in:<br />

* Materialgemeinkosten,<br />

* Fertigungsgemeinkosten,<br />

* Verwaltungsgemeinkosten<br />

und * Vertriebsgemeinkosten.<br />

Für die Verrechnung der Gemeinkosten werden Zuschlagssätze in % ermittelt und auf die<br />

Einzelkosten angewandt. So werden den Fertigungseinzelkosten die Fertigungsgemein-<br />

kosten, den Materialeinzelkosten die Materialgemeinkosten zugeschlagen.<br />

Kosten der allgemeinen Verwaltung sowie Aufwendungen für soziale Einrichtungen des<br />

Betriebs, für freiwillige soziale Leistungen und für betriebliche Altersversorgung brauchen<br />

nicht in die Herstellungskosten einbezogen zu werden. Werden sie eingerechnet, dann dürfen<br />

sie nur insoweit berücksichtigt werden, als sie auf den Zeitraum der Herstellung entfallen<br />

(§ 255 Abs. 2 Sätze 4 und 5 HGB; R 33 Abs. 5 EStR 2006). Vertriebskosten gehören nicht zu<br />

den Herstellungskosten (R 33 Abs. 1 EStR 2006, § 255 Abs. 2 Satz 6 HGB).<br />

Zu den Materialgemeinkosten und den Fertigungsgemeinkosten gehören nach<br />

R 33 Abs. 2 EStR 2006 u. a. die Aufwendungen für folgende Kostenstellen:<br />

34<br />

* Lagerhaltung, Transport und Prüfung des Fertigungsmaterials,<br />

* Vorbereitung und Kontrolle der Fertigung,<br />

* Werkzeuglager,<br />

* Betriebsleitung, Raumkosten, Sachversicherungen,<br />

* Unfallstationen und Unfallverhütungseinrichtungen der Fertigungsstätten,<br />

* Lohnbüro, soweit in ihm die Löhne und Gehälter der in der Fertigung tätigen<br />

Arbeitnehmer abgerechnet werden.<br />

© Dipl.-Verwaltungsw., Dipl.-Betriebsw.<br />

Jörg <strong>Pomorin</strong><br />

Stand: 2009-10-06

Zinsen für Fremdkapital gehören nicht zu den Herstellungskosten. Dennoch dürfen - als<br />

sogenannte Bewertungshilfe - Zinsen für Fremdkapital, das <strong>zur</strong> Finanzierung der Herstellung<br />

eines Vermögensgegenstandes verwendet wird, bei der Bewertung hergestellter Vermögens-<br />

gegenstände angesetzt werden, soweit sie auf den Zeitraum der Herstellung entfallen. Sie<br />

gelten dann als Herstellungskosten (§ 255 Abs. 3 HGB; R 33 Abs. 7 EStR 2006).<br />

In der Praxis aktivieren die meisten Betriebe handelsrechtlich wie steuerrechtlich ihre<br />

Herstellungskosten in gleicher Höhe, d. h. sie setzen die steuerrechtlich aktivierungspflichtigen<br />

Herstellungskosten auch handelsrechtlich an.<br />

Beispiel:<br />

Ein Industriebetrieb erstellt mit eigenen Arbeitskräften und <strong>Materialien</strong> eine Förderanlage<br />

für die eigene Nutzung.<br />

Lt. Belegen fallen an Einzelkosten an:<br />

- Materialeinzelkosten 200.000,00 €<br />

- Fertigungseinzelkosten 150.000,00 €<br />

Die Zuschlagssätze für die Gemeinkosten lauten:<br />

35<br />

- Materialgemeinkosten 30%<br />

- Fertigungsgemeinkosten 150%.<br />

Lösung:<br />

Für die Bewertung der Förderanlage ergeben sich folgende Herstellungskosten:<br />

Materialeinzelkosten 200.000,00 €<br />

+ Materialgemeinkosten (30%) 60.000,00 €<br />

= Materialkosten 260.000,00 €<br />

Fertigungseinzelkosten 150.000,00 €<br />

+ Fertigungsgemeinkosten (150%) 225.000,00 €<br />

= Fertigungskosten 375.000,00 €<br />

HERSTELLUNGSKOSTEN 635.000,00 €<br />

Zu den Herstellungskosten eines Gebäudes gehören neben den reinen Baukosten und dem<br />

Architektenhonorar z. B.<br />

(H 33a (ABC der Aufwendungen im Zusammenhang mit einem Grundstück) EStH 2002):<br />

- Anschlüsse an Versorgungsnetze (Strom, Gas, Wasser, Wärme)<br />

- Die Aufwendungen für die Herstellung der Zuleitungsanlagen von dem Haus zu dem<br />

öffentlichen Kanal (Hausanschlusskosten) einschließlich der sogenannten Kanalstichgebühr.<br />

- Erdarbeiten (Zu den Herstellkosten eines Gebäudes oder einer Außenanlage rechnen neben<br />

den Aufwendungen für die beim Bau anfallenden üblichen Erdarbeiten auch die Kosten für das<br />

Freimachen des Baugeländes von Buschwerk und Bäumen, soweit dies für die Herstellung des<br />

Gebäudes und der Außenanlage erforderlich ist.<br />

- Aufwendungen für Heizungsanlagen einschließlich der dazugehörenden Heizkörper, auch<br />

in Form von Elektrospeicherheizungen oder Gasheizungen.<br />

© Dipl.-Verwaltungsw., Dipl.-Betriebsw.<br />

Jörg <strong>Pomorin</strong><br />

Stand: 2009-10-06

Weder Herstellungskosten des Gebäudes noch Erhaltungsaufwand, sondern<br />

Anschaffungskosten des Grund und Bodens sind u.a.,. (H 33a (ABC der Aufwendungen im<br />

Zusammenhang mit einem Grundstück) EStH 2002):<br />

- Straßenanliegerbeiträge und Erschließungsbeiträge,<br />

- Kanalanschlussgebühren (Kanalbaubeiträge), die für den erstmaligen<br />

Anschluss an die gemeindliche Abwasserbeseitigungsanlagen entrichtet werden müssen,<br />

Finanzierungs- (Geldbeschaffungs-) kosten gehören ebenfalls nicht zu den Herstellungs-<br />

kosten.<br />

© Dipl.-Verwaltungsw., Dipl.-Betriebsw.<br />

Jörg <strong>Pomorin</strong><br />

Stand: 2009-10-06<br />

36

37<br />

5.4.3.1 Planmäßige AfA bei beweglichen abnutzbaren<br />

Anlagegütern<br />

a.) Lineare Abschreibung<br />

Bei der linearen Abschreibung auf bewegliche Anlagegüter werden die Anschaffungskosten/<br />

Herstellungskosten gleichmäßig auf die Zeit der betriebsgewöhnlichen Nutzungsdauer<br />

verteilt.<br />

Der jährliche Abschreibungsbetrag ergibt sich, in dem man die Anschaffungskosten/<br />

Herstellungskosten durch die Anzahl der Jahre der betriebsgewöhnlichen Nutzungsdauer<br />

dividiert:<br />

linearer Abschreibungsbetrag =<br />

Anschaffungskosten / Herstellungskosten<br />

Nutzungsdauer<br />

Der Abschreibungssatz ergibt sich, in dem man 100% durch die Anzahl der Nutzungsjahre<br />

dividiert:<br />

linearer Abschreibungssatz =<br />

100%<br />

Nutzungsjahre<br />

Die Abschreibung ist somit von den AK/HK und der betriebsgewöhnlichen Nutzungsdauer des<br />

Anlageguts abhängig.<br />

Die betriebsgewöhnliche Nutzungsdauer ist zu Beginn der Nutzung vorsichtig zu<br />

schätzen.<br />

Unternehmen, die hohe Gewinne erzielen, sind naturgemäß an hohen Abschreibungen<br />

interessiert, damit der Gewinn entsprechend geschmälert und von der Belastung mit Ertrag-<br />

steuern geschont wird.<br />

Um diese Absicht auf ein vertretbares Maß zu beschränken, hat die Finanzverwaltung<br />

(aufgrund von Erfahrungen der steuerlichen Außenprüfung) AfA-Tabellen veröffentlicht.<br />

© Dipl.-Verwaltungsw., Dipl.-Betriebsw.<br />

Jörg <strong>Pomorin</strong><br />

Stand: 2009-10-06

Auszug aus der AfA-Tabelle für allgemein verwendbare Anlagegüter:<br />

Lfd.<br />

Nr.<br />

4<br />

5<br />

38<br />

AfA Allgemein<br />

Fahrzeuge<br />

4.1 Schienenfahrzeuge<br />

4.2 Straßenfahrzeuge<br />

4.2.1 Personenkraftwagen und Kombiwagen<br />

4.2.2 Motorräder, Motorroller, Fahrräder u.ä.<br />

4.2.3 Lastkraftwagen, Sattelschlepper, Kipper<br />

4.2.4 Traktoren und Schlepper<br />

4.2.5 Kleintraktoren<br />

4.2.6 Anhänger, Auflieger, Wechselaufbauten<br />

4.2.7 Omnibusse<br />

4.2.8 Sonderfahrzeuge<br />

4.2.8.1 Feuerwehrfahrzeuge<br />

4.2.8.2 Rettungs- und Krankentransportfahrzeuge<br />

4.2.9 Wohnmobile, Wohnwagen<br />

4.2.10 Bauwagen<br />

4.3 Luftfahrzeuge<br />

4.3.1 Flugzeuge unter 20 t höchstzulässigem Fluggewicht<br />

4.3.2 Drehflügler (Hubschrauber)<br />

4.3.3 Heißluftballon<br />

4.4 Wasserfahrzeuge<br />

4.4.1 Barkassen<br />

4.4.2 Pontos<br />

4.4.3 Segelyachten<br />

4.5 Sonstige Beförderungsmittel (Elektrokarren, Stapler usw.)<br />

Be- und Verarbeitungsmaschinen<br />

5.1 Abrichtmaschinen<br />

5.2 Biegemaschinen<br />

5.3 Bohrmaschinen<br />

5.3.1 stationär<br />

5.3.2 mobil<br />

Anlagegüter Nutzungsdauer<br />

(ND) in Jahren<br />

2<br />

Die AfA-Tabellen sind nur Anhaltspunkte. Im Einzelfall können abweichend von den AfA-<br />

Tabellen besondere Verhältnisse (z. B. betriebsbedingte) zu einer kürzeren oder längeren<br />

Nutzungsdauer führen.<br />

© Dipl.-Verwaltungsw., Dipl.-Betriebsw.<br />

Jörg <strong>Pomorin</strong><br />

Stand: 2009-10-06<br />

3<br />

25<br />

6<br />

7<br />

9<br />

12<br />

8<br />

11<br />

9<br />

10<br />

6<br />

8<br />

12<br />

21<br />

19<br />

5<br />

20<br />

30<br />

20<br />

8<br />

13<br />

13<br />

16<br />

8

Beispiel: lineare Abschreibung<br />

Anschaffungskosten eines LKW 90.000,00 €, Nutzungsdauer lt. AfA-Tabelle 9 Jahre.<br />

Lösung:<br />

90.<br />

000,<br />

00 Euro<br />

Jährlicher Abschreibungsbetrag = = 10.<br />

000,<br />

00 Euro<br />

9 Jahre<br />

Sollte sich das Anlagegut nach Ablauf der Nutzungsdauer noch weiterhin im Betrieb befinden,<br />

so ist es mit einem Erinnerungswert von 1,00 € im Anlagekonto auszuweisen.<br />

In dem o. g. Beispiel dürften dann am Ende des 9. Jahres nur noch 9.999,00 €<br />

abgeschrieben werden.<br />

© Dipl.-Verwaltungsw., Dipl.-Betriebsw.<br />

Jörg <strong>Pomorin</strong><br />

Stand: 2009-10-06<br />

39

40<br />

b.) Degressive Abschreibung<br />

Ausgehend von der Überlegung, dass der Wertverlust eines Wirtschaftsgutes am Anfang größer<br />

ist, dass außerdem in den späteren Nutzungsjahren die Reparaturbelastung im Verhältnis zu den<br />

Anfangsjahren größer ist, werden bei der degressiven Abschreibung anfangs höhere Abschrei-<br />

bungsquoten angesetzt.<br />

Bei der degressiven Abschreibung (von lateinisch degredi = Herabfallen) werden von Jahr zu<br />

Jahr geringer werdende Abschreibungsbeträge abgesetzt.<br />

Besonders wichtig ist die geometrisch-degressive Abschreibung.<br />

Der degressive AfA-Satz wird für bewegliche Wirtschaftsgüter des Anlagevermögens, die<br />

nach dem 01.01.2009 angeschafft oder hergestellt worden sind, wie folgt ermittelt (§ 7 Abs. 2 EStG):<br />

Der anzuwendende Prozentsatz darf höchstens das Zweieinhalbfache des linearen AfA-Satzes<br />

betragen und 25% nicht übersteigen.<br />

Degressiver<br />

AfA Satz<br />

=<br />

100 %<br />

x 3,<br />

höchstens 25 %<br />

Nutzungsdauer<br />

Die Berechnung der degressiven AfA vom jeweiligen Restbuchwert hat <strong>zur</strong> Folge, dass nach<br />

Ablauf der betriebsgewöhnlichen Nutzungsdauer die AK/HK noch nicht in voller Höhe<br />

abgesetzt sind.<br />

Da die degressive AfA die Absetzungszeit insgesamt aber nicht verlängern soll, darf der zu<br />

Beginn des letzten Jahres der betriebsgewöhnlichen Nutzungsdauer vorhandene Restbuchwert<br />

in diesem Jahr bis auf den Erinnerungswert von 1,00 € abgesetzt werden.<br />

© Dipl.-Verwaltungsw., Dipl.-Betriebsw.<br />

Jörg <strong>Pomorin</strong><br />

Stand: 2009-10-06

Beispiel:<br />

Die betriebsgewöhnliche Nutzungsdauer einer Maschine, die am 10.01.2009 mit den<br />

Anschaffungskosten von 35.000,00 € gekauft wurde, beträgt 8 Jahre. Die Maschine soll<br />

degressiv abgeschrieben werden.<br />

41<br />

Lösung:<br />

Der degressive AfA-Satz wird wie folgt berechnet:<br />

100%<br />

Nutzungsdauer<br />

= 12,<br />

5%<br />

x 2 =<br />

( 8 Jahre)<br />

Der degressive AfA-Satz beträgt also 25%.<br />

31,<br />

25%<br />

, höchstens 25 %<br />

Die jährlichen Abschreibungsbeträge werden wie folgt berechnet:<br />

Anschaffungskosten 35.000,00 €<br />

- AfA 1. Jahr (25% von 35.000,00 €) 8.750,00 €<br />

= Restbuchwert am Ende des 1. Jahres 26.250,00 €<br />

- AfA 2. Jahr (25 % von 26.250,00 €) 6.562,50 €<br />

= Restbuchwert am Ende des 2. Jahres 19.687,50 €<br />

- AfA 3. Jahr (25% von 19.687,50 €) 4.921,88 €<br />

= Restbuchwert am Ende des 3. Jahres 14.765,62 €<br />

- AfA 4. Jahr (25% von 14.765,62 €) 3.691,41 €<br />

= Restbuchwert am Ende des 4. Jahres 11.074,21 €<br />

- AfA 5. Jahr (25% von 11.074,21 €) 2.768,55 €<br />

= Restbuchwert am Ende des 5. Jahres 8.305,66 €<br />

- AfA 6. Jahr (25% von 8.305,66 €) 2.076,42 €<br />

= Restbuchwert am Ende des 6. Jahres 6.229,24 €<br />

- AfA 7. Jahr (25% von 6.229,42 €) 1.557,31 €<br />

= Restbuchwert am Ende des 7. Jahres 4.671,93 €<br />

- AfA 8. Jahr 4.670,93 €<br />

= Erinnerungswert nach dem 8. Jahr 1,00 €<br />

© Dipl.-Verwaltungsw., Dipl.-Betriebsw.<br />

Jörg <strong>Pomorin</strong><br />

Stand: 2009-10-06

Gegenüberstellung: Lineare - degressive Abschreibungsmethode<br />

Die Anschaffungskosten einer Maschine betragen 59.000,00 €, die voraussichtliche<br />

Nutzungsdauer beträgt 10 Jahre. Die Maschine wird mit 10% linear und degressiv mit 20%<br />

(es ist zwingend vorgeschrieben, 25 % abzuschreiben; dies ist nur der mögliche Höchstsatz)<br />

abgeschrieben. Bei Anwendung der beiden Methoden ergibt sich folgende Berechnung:<br />

Buchwert<br />

42<br />

lineare AfA degressive AfA<br />

Anschaffungskosten<br />

59.000,00<br />

59.000,00<br />

- AfA am Ende des 1. Jahres<br />

5.900,00<br />

11.800,00<br />

= Buchwert am Ende des 1. Jahres<br />

53.100,00<br />

47.200,00<br />

- AfA am Ende des 2. Jahres<br />

5.900,00<br />

9.440,00<br />

= Buchwert am Ende des 2. Jahres<br />

47.200,00<br />

37.760,00<br />

- AfA am Ende des 3. Jahres<br />

5.900,00<br />

7.552,00<br />

= Buchwert am Ende des 3. Jahres<br />

41.300,00<br />

30.208,00<br />

- AfA am Ende des 4. Jahres<br />

5.900,00<br />

6.041,60<br />

= Buchwert am Ende des 4. Jahres<br />

35.400,00<br />

24.166,40<br />

- AfA am Ende des 5. Jahres<br />

5.900,00<br />

4.833,28<br />

= Buchwert am Ende des 5. Jahres<br />

29.500,00<br />

19.333,12<br />

- AfA am Ende des 6. Jahres<br />

5.900,00<br />

3.866,62<br />

= Buchwert am Ende des 6. Jahres<br />

23.600,00<br />

15.466,50<br />

- AfA am Ende des 7. Jahres<br />

5.900,00<br />

3.093,30<br />

= Buchwert am Ende des 7. Jahres<br />

17.700,00<br />

12.371,20<br />

- AfA am Ende des 8. Jahres<br />

5.900,00<br />

2.474,24<br />

= Buchwert am Ende des 8. Jahres<br />

11.800,00<br />

9.896,96<br />

- AfA am Ende des 9. Jahres<br />

5.900,00<br />

1.979,39<br />

= Buchwert am Ende des 9. Jahres<br />

5.900,00<br />

7.917,57<br />

- AfA am Ende des 10. Jahres<br />

5.899,00<br />

7.916,57<br />

= Buchwert am Ende des 10. Jahres 1,00 1,00<br />

Mögliches Übergangsjahr = 10-<br />

lineare AfA-Betrag bei Wechsel =<br />

© Dipl.-Verwaltungsw., Dipl.-Betriebsw.<br />

Jörg <strong>Pomorin</strong><br />

Stand: 2009-10-06<br />

100<br />

20<br />

19.333,12 Euro<br />

5 Jahre<br />

+ 1 = 6. Jahr<br />

= 3.866,62 Euro

43<br />

d.) Absetzung nach der Leistung<br />

Es handelt sich hier um eine Abschreibung, die nicht nach Nutzungszeit bemessen wird,<br />

sondern nach beanspruchter Leistung, die dem Anlagegut während des Wirtschaftsjahres<br />

abgefordert wurde.<br />

Aktuell ist diese Methode im Zwei- und Mehrschichtenbetrieb oder von Kraftfahrzeugen.<br />

Bei beweglichen Anlagegütern kann die Absetzung auch nach Maßgabe der Leistung be-<br />

messen werden (Leistungs-AfA).<br />

Voraussetzungen für die Anwendung der Leistungs-AfA sind, dass<br />

1. die Absetzung wirtschaftlich begründet ist<br />

und<br />

2. der auf das einzelne Jahr entfallende Umfang der Leistung<br />

nachgewiesen wird (§ 7 Abs. 1 Satz 5 EStG).<br />

Die Bemessung der AfA nach Maßgabe der Leistung ist bei solchen beweglichen Anlagegütern<br />

wirtschaftlich begründet, deren Leistung in der Regel erheblich schwankt und deren Ver-<br />

schleiß dementsprechend wesentliche Unterschiede aufweist.<br />

Ist die Absetzung wirtschaftlich begründet, dann ist die Leistungs-AfA zulässig, wenn der auf<br />

das einzelne Anlagegut entfallende Umfang der Leistung nachgewiesen wird.<br />

Der Nachweis kann z. B. bei einer Spezialmaschine durch ein die Anzahl der Arbeitsvorgänge<br />

registrierendes Zählwerk oder bei einem Kraftfahrzeug durch den Kilometerzähler geführt<br />

werden.<br />

Bei der AfA-Bemessung tritt an die Stelle der betriebsgewöhnlichen Nutzungsdauer die be-<br />

triebsgewöhnliche Gesamtleistung, die unter Berücksichtigung der Verhältnisse des Einzelfalles zu<br />

schätzen ist.<br />

Der jährliche AfA-Betrag ergibt sich, indem man die AK/HK mit der Jahresleistung multipliziert<br />

und das Ergebnis durch die Gesamtleistung dividiert:<br />

Leistungs-AfA-Betrag =<br />

© Dipl.-Verwaltungsw., Dipl.-Betriebsw.<br />

Jörg <strong>Pomorin</strong><br />

Stand: 2009-10-06<br />

AK / HK × Jahresleistung<br />

Gesamtleistung

Beispiel:<br />

Der Unternehmer Michl hat eine Spezialmaschine für 160.000 € (netto) angeschafft, die<br />

nur für bestimmte Aufträge eingesetzt wird. Die betriebsgewöhnliche Gesamtleistung der<br />

Maschine wird mit 500.000 Zeiteinheiten geschätzt. Im abgelaufenen Jahr wurde die<br />

Maschine mit 75.000 Zeiteinheiten eingesetzt.<br />

Die Leistungs-AfA beträgt 24.000 € (160.000 x 75.000 : 500.000).<br />

Ein Übergang von der Leistungs-AfA <strong>zur</strong> degressiven AfA ist nicht möglich, wohl aber <strong>zur</strong><br />

linearen AfA.<br />

Beispiel:<br />

* Anschaffungskosten einer Maschine 180.000,00 € (2000)<br />

44<br />

* Geschätzte Gesamtleistung 36.000 Maschinenstunden<br />

* tatsächliche Beanspruchung 20004 7.000 Maschinenstunden<br />

* ″ ″ 2005: 6.000 ″<br />

* ″ ″ 2006: 14.000 ″<br />

* ″ ″ 2007: 12.000 ″<br />

Abschreibungsbeträge:<br />

2004:<br />

2005:<br />

2006:<br />

2007:<br />

© Dipl.-Verwaltungsw., Dipl.-Betriebsw.<br />

Jörg <strong>Pomorin</strong><br />

Stand: 2009-10-06<br />

180. 000 x 7. 000<br />

= 35.000,00 €<br />

36. 000<br />

180. 000 x 6. 000<br />

= 30.000,00 €<br />

36. 000<br />

180. 000 x 14. 000<br />

= 70.000,00 €<br />

36. 000<br />

180. 000 x 9. 000<br />

= 45.000,00 €<br />

36. 000<br />

180.000,00 €

Die AfA beginnt bei der Anschaffung von abnutzbaren Anlagegütern mit dem Zeitpunkt der<br />

Lieferung und bei der Herstellung von abnutzbaren Anlagegütern mit dem Zeitpunkt der<br />

Fertigstellung.<br />

Der Zeitpunkt der Nutzung ist also nicht ausschlaggebend.<br />

Werden Wirtschaftsgüter im Laufe eines Wirtschaftsjahres angeschafft oder hergestellt, so ist<br />

die AfA in diesem Wirtschaftsjahr grundsätzlich zeitanteilig (pro-rata-temporis) zu<br />

berechnen.<br />

Das gilt entsprechend beim Ausscheiden eines Anlageguts im Laufe eines Wirtschaftsjahrs.<br />

Wird ein Wirtschaftsgut im Laufe des Monats angeschafft oder hergestellt, so wird im<br />

allgemeinen eine Aufrundung auf volle Monate nicht zu beanstanden sein.<br />

Beispiel:<br />

Der Unternehmer Müller kauft am 15.03.2003 eine Maschine zum Preis von 14.000,00 €.<br />

Die Nutzungsdauer beträgt 10 Jahre.<br />

Lösung:<br />

Jahresbetrag der AfA =<br />

zeitanteiliger AfA-Betrag =<br />

45<br />

14.000,00 Euro<br />

10 Jahre<br />

= 1.440,00 Euro<br />

1.400,00 Euro x 10 Monate<br />

12 Monate<br />

= 1.167,00 Euro<br />

Anmerkung:<br />

Beim Ausscheiden eines Wirtschaftsguts erfolgt im allgemeinen eine Abrundung auf<br />

volle Monate.<br />

© Dipl.-Verwaltungsw., Dipl.-Betriebsw.<br />

Jörg <strong>Pomorin</strong><br />

Stand: 2009-10-06

1. Beispiel:<br />

Kauf einer Maschine am 17.08.2009.<br />

Kaufpreis 48.000,00 €<br />

Transportkosten 4.500,00 €<br />

Transportversicherung 1.200,00 €<br />

Abladekosten 1.000,00 €<br />

Montagekosten 4.200,00 €<br />

Probeanlaufkosten 2.000,00 €<br />

Maschinenausfallversicherung 1.500,00 €<br />

Nutzungsdauer 13 Jahre. Der Kaufpreis wurde unter Abzug von 3% Skonto beglichen.<br />

Für die Maschine soll im Jahr der Anschaffung die höchstmögliche AfA in Anspruch<br />

genommen werden.<br />

Lösung:<br />

© Dipl.-Verwaltungsw., Dipl.-Betriebsw.<br />

Jörg <strong>Pomorin</strong><br />

Stand: 2009-10-06<br />

46<br />

AK = 58.900,00 € - 1.440,00 € Anschaffungspreisminderung = 57.460,00 €<br />

100%<br />

Degressive AfA = x2,5<br />

= 19%<br />

13Jahre<br />

AfA = 19 % von 58.900,00 € = 11.191,00 €<br />

2. Beispiel:<br />

Kauf eines PKW am 17.06.2009<br />

11.191,00 €<br />

AfA 2009 =<br />

x 5 = 4.663 €<br />

12<br />

Kaufpreis 28.000,00 € + 4.480,00 € USt<br />

Lackierung 2.000,00 € + 320,00 € USt<br />

Autoradio 800,00 € + 128,00 € USt<br />

Transportversicherung 800,00 € + 128,00 € USt<br />

Überführungskosten 600,00 € + 96,00 € USt<br />

Werbeschilder 450,00 € + 72,00 € USt<br />

Zulassungskosten 100,00 €<br />

pol. Kennzeichen 50,00 € + 8,00 € USt<br />

Kfz-Versicherung 1.500,00 €<br />

Nutzungsdauer 7 Jahre. Der PKW soll so gering wie möglich abgeschrieben werden.<br />