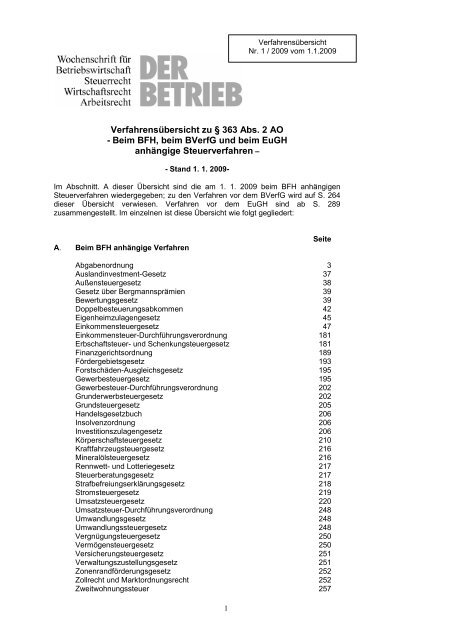

Verfahrensübersicht zu § 363 Abs. 2 AO - Beim BFH ... - Der Betrieb

Verfahrensübersicht zu § 363 Abs. 2 AO - Beim BFH ... - Der Betrieb

Verfahrensübersicht zu § 363 Abs. 2 AO - Beim BFH ... - Der Betrieb

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

<strong>Verfahrensübersicht</strong> <strong>zu</strong> <strong>§</strong> <strong>363</strong> <strong>Abs</strong>. 2 <strong>AO</strong><br />

- <strong>Beim</strong> <strong>BFH</strong>, beim BVerfG und beim EuGH<br />

anhängige Steuerverfahren –<br />

- Stand 1. 1. 2009-<br />

Im <strong>Abs</strong>chnitt. A dieser Übersicht sind die am 1. 1. 2009 beim <strong>BFH</strong> anhängigen<br />

Steuerverfahren wiedergegeben; <strong>zu</strong> den Verfahren vor dem BVerfG wird auf S. 264<br />

dieser Übersicht verwiesen. Verfahren vor dem EuGH sind ab S. 289<br />

<strong>zu</strong>sammengestellt. Im einzelnen ist diese Übersicht wie folgt gegliedert:<br />

A. <strong>Beim</strong> <strong>BFH</strong> anhängige Verfahren<br />

1<br />

<strong>Verfahrensübersicht</strong><br />

Nr. 1 / 2009 vom 1.1.2009<br />

Seite<br />

Abgabenordnung 3<br />

Auslandinvestment-Gesetz 37<br />

Außensteuergesetz 38<br />

Gesetz über Bergmannsprämien 39<br />

Bewertungsgesetz 39<br />

Doppelbesteuerungsabkommen 42<br />

Eigenheim<strong>zu</strong>lagengesetz 45<br />

Einkommensteuergesetz 47<br />

Einkommensteuer-Durchführungsverordnung 181<br />

Erbschaftsteuer- und Schenkungsteuergesetz 181<br />

Finanzgerichtsordnung 189<br />

Fördergebietsgesetz 193<br />

Forstschäden-Ausgleichsgesetz 195<br />

Gewerbesteuergesetz 195<br />

Gewerbesteuer-Durchführungsverordnung 202<br />

Grunderwerbsteuergesetz 202<br />

Grundsteuergesetz 205<br />

Handelsgesetzbuch 206<br />

Insolvenzordnung 206<br />

Investitions<strong>zu</strong>lagengesetz 206<br />

Körperschaftsteuergesetz 210<br />

Kraftfahrzeugsteuergesetz 216<br />

Mineralölsteuergesetz 216<br />

Rennwett- und Lotteriegesetz 217<br />

Steuerberatungsgesetz 217<br />

Strafbefreiungserklärungsgesetz 218<br />

Stromsteuergesetz 219<br />

Umsatzsteuergesetz 220<br />

Umsatzsteuer-Durchführungsverordnung 248<br />

Umwandlungsgesetz 248<br />

Umwandlungssteuergesetz 248<br />

Vergnügungsteuergesetz 250<br />

Vermögensteuergesetz 250<br />

Versicherungsteuergesetz 251<br />

Verwaltungs<strong>zu</strong>stellungsgesetz 251<br />

Zonenrandförderungsgesetz 252<br />

Zollrecht und Marktordnungsrecht 252<br />

Zweitwohnungssteuer 257

Verfahren vor dem Großen Senat des <strong>BFH</strong><br />

B <strong>Beim</strong> BVerfG anhängige Verfahren<br />

Abgabenordnung 259<br />

Bewertungsrecht 262<br />

Doppelbesteuerungsabkommen 262<br />

Einkommensteuer 262<br />

Einkommensteuer/Kindergeld 272<br />

Energiesteuer 274<br />

Erbschaft- / Schenkungsteuer 274<br />

Finanzgerichtsordnung 275<br />

Gewerbesteuer 276<br />

Grundsteuer 277<br />

Investitions<strong>zu</strong>lage 277<br />

Kirchensteuer 278<br />

Körperschaftsteuer 278<br />

Milchreferenzmenge 280<br />

Spielgerätesteuer 280<br />

Umsatzsteuer 281<br />

Vergnügungsteuer 281<br />

Zivilprozessordnung 282<br />

Zollrecht 282<br />

C <strong>Beim</strong> EuGH anhängige Verfahren in<br />

Abgabenangelegenheiten<br />

Doppelbesteuerungsabkommen 283<br />

Einkommensteuer- Kindergeld 283<br />

Eintragungsgebühr für Immobilien 295<br />

Energiesteuer 296<br />

Erbschaftsteuer 297<br />

Gesellschaftsteuer 298<br />

Getränkesteuer 300<br />

Grunderwerbsteuer 301<br />

Kapitalverkehrsteuer 301<br />

Körperschaftsteuer 303<br />

Kraftfahrzeugsteuer 313<br />

Mutter-Tochter-Richtlinie 315<br />

Subventionen – steuerliche Beihilfen 315<br />

Umsatzsteuer 326<br />

Umwandlungssteuerrecht 351<br />

Verbrauchsteuern auf Tabakwaren 352<br />

Wettbewerbsrecht 354<br />

Zollunion und freier Warenverkehr 355<br />

Entstehung/Erhebung/Erstattung der Zollschuld 355<br />

Buchmäßige Erfassung von Zollabgaben 359<br />

Nichterhebung von Zoll / Abführen von Eigenmitteln 362<br />

Zolltarife 375<br />

Zollwert 376<br />

Warenursprung 377<br />

Präferen<strong>zu</strong>rsprung 379<br />

Tarifierung 380<br />

Antidumpingzölle 388<br />

Zollbefreiungen 392<br />

Ausfuhrerstattung 394<br />

Gegenseitige Unterstüt<strong>zu</strong>ng 397<br />

Landwirtschaft - Marktorganisation 398<br />

Milch 398<br />

Rindfleisch 399<br />

Zucker 399<br />

2<br />

258<br />

259<br />

283

A. <strong>Beim</strong> <strong>BFH</strong> anhängige Verfahren<br />

<strong>AO</strong> Abgabenordnung<br />

<strong>§</strong> 39<br />

<strong>Abs</strong>. 2<br />

Nr. 1 <strong>AO</strong><br />

<strong>§</strong> 39<br />

<strong>Abs</strong>. 2<br />

Nr. 1 <strong>AO</strong><br />

<strong>§</strong> 39<br />

<strong>Abs</strong>. 2<br />

Nr. 1 <strong>AO</strong><br />

Rechtsfrage/Stichwort Vorinstanz (FG),<br />

Datum,Az.<br />

1 Wirtschaftliches Eigentum bei Gebäude<br />

auf fremden Grund und Boden - Kann ein<br />

auf fremden Grund und Boden errichtetes<br />

Gebäude auch dann dem<br />

Nut<strong>zu</strong>ngsberechtigten als wirtschaftlichem<br />

Eigentümer <strong>zu</strong>gerechnet werden, wenn ihm<br />

zwar - ohne rechtlich gesicherte<br />

Nut<strong>zu</strong>ngsposition - die Nut<strong>zu</strong>ng des<br />

Gebäudes voraussichtlich für die<br />

betriebsgewöhnliche Nut<strong>zu</strong>ngsdauer<br />

möglich ist, ihm bei Beendigung des<br />

Nut<strong>zu</strong>ngsverhältnisses aber kein<br />

Entschädigungsanspruch gegenüber dem<br />

zivilrechtlichen Eigentümer auf den<br />

Gebäudewert <strong>zu</strong>steht? - Rev. des Stpfl. vom<br />

<strong>BFH</strong> <strong>zu</strong>gelassen<br />

2 Wirtschaftliches Eigentum bei Gebäude-<br />

Teilamortisations-Leasingvertrag<br />

(Tiefgarage) - Welche Vereinbarungen im<br />

Miet- und Erbbaurechtsvertrag sind für die<br />

Zurechnung des wirtschaftlichen Eigentums<br />

an dem Leasingobjekt ausschlaggebend? -<br />

Rev. des Stpfl.<br />

3 Wirtschaftliches Eigentum bei<br />

Grundstücken - Wird wirtschaftliches<br />

Eigentum an einem Grundstück <strong>zu</strong>m<br />

rückwirkend vereinbarten Übergabezeitpunkt<br />

mit der Folge der Gewinnrealisation<br />

übertragen? - Rev. des Stpfl. vom <strong>BFH</strong><br />

<strong>zu</strong>gelassen<br />

<strong>§</strong> 41 <strong>AO</strong> 4 Anwendung des <strong>§</strong> 41 <strong>AO</strong> bei<br />

Treuhandverhältnissen - Setzt die<br />

wirksame Begründung eines<br />

Treuhandverhältnisses an einem Teil eines<br />

GmbH-Geschäftsanteils eine Abtrennung<br />

des treuhänderisch gehaltenen Teils von<br />

dem restlichen Geschäftsanteil voraus - Ist<br />

die Regelung des <strong>§</strong> 159 <strong>Abs</strong>. 1 Satz 1 Hs. 2<br />

<strong>AO</strong> eine Regelung i.S. des <strong>§</strong> 41 <strong>Abs</strong>. 1 Satz<br />

2 <strong>AO</strong> und ist diese gegenüber <strong>§</strong> 41 <strong>AO</strong><br />

vorrangig - Sind Kaufpreisteile, die ein Stpfl.<br />

nach der Veräußerung eines von ihm<br />

gehaltenen GmbH-Geschäftsanteils<br />

aufgrund eines zivilrechtlich nicht wirksam<br />

begründeten Treuhandverhältnisses an<br />

einem Teil dieses Geschäftsanteils an den<br />

vermeintlichen Treugeber weiterleitet, als<br />

Veräußerungskosten i.S. des <strong>§</strong> 17 <strong>Abs</strong>. 2<br />

Satz 1 EStG <strong>zu</strong> berücksichtigen? - Rev. des<br />

Stpfl.<br />

<strong>§</strong> 42 <strong>AO</strong> 5 Gewerblicher Grundstückshandel - Stellt<br />

die Zwischenschaltung einer GmbH im<br />

Rahmen der Veräußerung von sechs noch<br />

3<br />

Köln<br />

11. 5. 2005<br />

4 K 6414/02<br />

Niedersachsen<br />

15. 3. 2007<br />

10 K 104/01<br />

Niedersachsen<br />

3. 5. 2007<br />

8 K 10055/05<br />

Münster<br />

8. 2. 2008<br />

11 K 500/05 E<br />

Münster<br />

16. 3. 2005<br />

10 K 1121/05 E<br />

Fundstelle,<br />

Datev-Lex-<br />

Inform-Nr.<br />

EFG 2007<br />

S. 570<br />

-<br />

5004056<br />

EFG 2007<br />

S. 1836<br />

-<br />

5005070<br />

-<br />

-<br />

-<br />

EFG 2008<br />

S. 947<br />

-<br />

5006558<br />

EFG 2005<br />

S. 953<br />

-<br />

Az. des <strong>BFH</strong><br />

IV R 2/07<br />

IV R 24/07<br />

IV R 35/08<br />

IX R 14/08<br />

X R 14/05

fertig <strong>zu</strong> stellenden Eigentumswohnungen<br />

eines Mehrfamilienhauses einen<br />

Gestaltungsmissbrauch dar - Sind die<br />

Grundstücksaktivitäten der GmbH dem an<br />

ihr als Alleingesellschafter-Geschäftsführer<br />

beteiligten Kläger <strong>zu</strong>mindest als Zählobjekte<br />

<strong>zu</strong><strong>zu</strong>rechnen? - Rev. des FA<br />

<strong>§</strong> 42 <strong>AO</strong> 6 Gewerblicher Grundstückshandel - Erzielt<br />

eine GbR mit der Veräußerung eines<br />

unfertigen Objekts an eine GmbH<br />

gewerbliche Einkünfte aus einem<br />

Grundstückshandel, da ihr der<br />

anschließende Weiterverkauf von 100<br />

Wohnungen durch die GmbH aufgrund<br />

Gestaltungsmissbrauchs <strong>zu</strong><strong>zu</strong>rechnen ist? -<br />

Rev. des Stpfl.<br />

<strong>§</strong> 42 <strong>AO</strong> 7 Mietvertrag mit Angehörigen -<br />

Gestaltungsmissbrauch bei<br />

Grundstücksübertragung und Mietvertrag<br />

zwischen Angehörigen (das FG hat dem<br />

Umstand, dass der Mietvertrag von beiden<br />

Seiten unkündbar ist, eine entscheidende<br />

Bedeutung beigemessen und wegen<br />

weiterer Merkmale - vierteljährliche<br />

Mietzahlungen entsprechend den<br />

vierteljährlichen Kaufpreiszahlungen, die<br />

Nebenkosten waren nicht aufgelistet und<br />

wurden nicht gesondert abgerechnet - einen<br />

Fremdvergleich aberkannt)? - Rev. des<br />

Stpfl. vom <strong>BFH</strong> <strong>zu</strong>gelassen<br />

<strong>§</strong> 42 <strong>AO</strong> 8 Umwandlungssteuerrecht:<br />

Gestaltungsmissbrauch bei<br />

formwechselnder Umwandlung einer<br />

KapGes. in eine PersGes. nach <strong>§</strong> 4 <strong>Abs</strong>. 6<br />

UmwStG 1995 a. F. - Kann den für den<br />

Formwechsel einer KapGes. in eine<br />

PersGes. vom UmwStG 1995 a. F.<br />

vorgesehen Rechtsfolgen - auch unter<br />

Beachtung vorangegangener<br />

Umwandlungen - die Anwendung der<br />

Regelung über den Gestaltungsmissbrauch<br />

gem. <strong>§</strong> 42 <strong>AO</strong> nicht entgegenstehen, da die<br />

im UmwStG normierten<br />

Missbrauchstatbestände insoweit<br />

abschließend sind (s. auch Tz. 05.19 des<br />

Umwandlungssteuererlasses vom 25. 3.<br />

1998, BStBl. I 1998 S. 268)? - Rev. des FA<br />

<strong>§</strong> 42 <strong>AO</strong> 9 Wertpapierspekulationsgeschäfte als<br />

Gestaltungsmissbrauch - Stellt der<br />

Verkauf und Wiederkauf der gleichen<br />

Wertpapiere (Aktien, Fondsanteile) innerhalb<br />

von 2 Tagen einen - <strong>zu</strong>r Nichtanerkennung<br />

des beim Verkauf realisierten<br />

Spekulationsverlustes führenden -<br />

Gestaltungsmissbrauch i. S. von <strong>§</strong> 42 <strong>AO</strong><br />

dar - Kann man indiziell davon ausgehen,<br />

dass der Verkauf und Rückkauf von<br />

Wertpapieren durch einen Gesamtplan<br />

verbunden ist, wenn zwischen Verkauf und<br />

Rückkauf nur wenige Tage liegen oder<br />

scheidet in diesen Fällen grds. ein<br />

Missbrauch von Gestaltungsmöglichkeiten<br />

nach <strong>§</strong> 42 <strong>AO</strong> aus, weil bei Geschäften mit<br />

börsennotierten Wertpapieren allgemein<br />

oder typisierend davon aus<strong>zu</strong>gehen ist, dass<br />

4<br />

Niedersachsen<br />

19. 7. 2007<br />

14 K 519/03<br />

Sachsen<br />

2. 8. 2006<br />

6 K 2632/03 (Ez)<br />

Münster<br />

25. 10. 2006<br />

1 K 538/03 F<br />

Münster<br />

14. 3. 2007<br />

10 K 3380/04 E<br />

0819989<br />

EFG 2008<br />

S. 1034<br />

-<br />

5006521<br />

-<br />

-<br />

5005892<br />

EFG 2007<br />

S. 722<br />

-<br />

5003888<br />

EFG 2007<br />

S. 1024<br />

DB 2007<br />

S. 1671<br />

5004410<br />

IV R 62/07<br />

III R 27/07<br />

IV R 74/07<br />

IX R 55/07

diesen Geschäften regelmäßig überwiegend<br />

wirtschaftliche Gründe <strong>zu</strong>grunde liegen? -<br />

Rev. des FA vom <strong>BFH</strong> <strong>zu</strong>gelassen<br />

<strong>§</strong> 42 <strong>AO</strong> 10 Wertpapierspekulationsgeschäfte als<br />

Gestaltungsmissbrauch - Stellt der <strong>zu</strong>r<br />

Realisierung von Verlusten innerhalb der<br />

einjährigen Spekulationsfrist erfolgte Verkauf<br />

von Aktien bei erneuter Anschaffung der<br />

veräußerten Aktien am gleichen Tag und in<br />

gleicher Stückzahl einen <strong>zu</strong>r<br />

Nichtanerkennung des<br />

Spekulationsverlustes führenden<br />

Gestaltungsmissbrauch i.S. des <strong>§</strong> 42 <strong>AO</strong><br />

dar? - Rev. des FA<br />

<strong>§</strong> 42 <strong>AO</strong> 11 Steuerartübergreifende Anwendung des<br />

<strong>§</strong> 42 <strong>AO</strong> bei Zwischenvermietung - Kann<br />

aufgrund der umsatzsteuerlich als<br />

rechtsmissbräuchliche Zwischenvermietung<br />

(<strong>§</strong> 42 <strong>AO</strong>) eingestuften Vermietung von 4<br />

Wohnungen durch eine GbR an eine GmbH<br />

(die GmbH vermietete 3 Wohnungen an die<br />

GbR-Gesellschafter, 1 Wohnung an einen<br />

Nichtgesellschafter, die spätere<br />

Umwandlung der 4 Wohnungen in<br />

Eigentumswohnungen jeweils <strong>zu</strong>gunsten<br />

eines GbR-Gesellschafters war beabsichtigt)<br />

auf eine ertragsteuerlich<br />

rechtsmissbräuchliche Mietvereinbarung<br />

geschlossen werden, sodass im<br />

Feststellungsverfahren der GbR betreffend<br />

ihrer Vermietungseinkünfte von dem<br />

Grundsatz, dass bei einer auf Dauer<br />

angelegten Wohnungsvermietung ohne<br />

weitere Prüfung von einer<br />

Einkünfteerzielungsabsicht aus<strong>zu</strong>gehen ist,<br />

abgewichen und die<br />

Einkünfteerzielungsabsicht anhand einer<br />

Totalüberschussprognose überprüft werden<br />

kann - Rechtmäßigkeit der<br />

Prognoseberechnung (u.a. wegen fehlender<br />

Sicherheits<strong>zu</strong> und -abschläge)? - Rev. des<br />

Stpfl. vom <strong>BFH</strong> <strong>zu</strong>gelassen<br />

<strong>§</strong><strong>§</strong> 55, 57,<br />

58, 64, 65<br />

<strong>AO</strong><br />

<strong>§</strong> 57<br />

<strong>Abs</strong>. 2 <strong>AO</strong><br />

12 Personalgestellung - Steht eine<br />

Personalgestellung an andere<br />

gemeinnützige Einrichtungen <strong>zu</strong>r<br />

Verwirklichung deren gemeinnütziger<br />

Zwecke dem Gebot der Unmittelbarkeit<br />

(<strong>§</strong> 57 <strong>AO</strong>) entgegen? - Rev. des FA<br />

13 Dachverband - 1. Ist die Rechtsprechung<br />

des <strong>BFH</strong> (Urteile vom 9. 6. 1999 - I R 43/97,<br />

BStBl. II 2000 S. 695 = DB 2000 S. 25 und<br />

26. 4. 2001 - IV R 75/99, DB 2001 S. 1536 )<br />

<strong>zu</strong>r sog. gewerblichen<br />

Mehrmütterorganschaft auf die<br />

umsatzsteuerrechtliche Organschaft <strong>zu</strong><br />

übertragen - 2. Kann eine GmbH, die<br />

Dienstleistungen für gemeinnützige<br />

Organisationen erbringt, als<br />

steuerbegünstigter Dachverband angesehen<br />

werden - 3. Entfaltet ein<br />

Bestätigungsschreiben, in dem ein StB die<br />

Ergebnisse einer Schlussbesprechung<br />

hinsichtlich <strong>zu</strong>künftiger<br />

Veranlagungszeiträume <strong>zu</strong>sammenfasst,<br />

eine Bindungswirkung (verbindliche<br />

5<br />

Bad-Württbg. -<br />

Karlsruhe -<br />

1. 8. 2007<br />

1 K 51/06<br />

Hamburg<br />

27. 6. 2006<br />

7 K 110/06<br />

Schl.-Holstein<br />

6. 12. 2007<br />

1 K 104/00<br />

Niedersachsen<br />

5. 12. 2007<br />

5 K 312/02<br />

EFG 2008<br />

S. 54<br />

-<br />

5005410<br />

-<br />

-<br />

5003085<br />

-<br />

-<br />

5005887<br />

EFG 2008<br />

S. 415<br />

-<br />

5005862<br />

IX R 60/07<br />

IX R 49/07<br />

I R 2/08<br />

V R 3/08

<strong>§</strong> 64<br />

<strong>Abs</strong>. 5 <strong>AO</strong><br />

Zusage)? - Rev. des Stpfl.<br />

14 Altmaterialverwertung durch Verein -<br />

Kann ein Verein, der Altmaterial auf einem<br />

traditionellen Pfennigbasar an drei Tagen im<br />

Jahr verwertet, eine in <strong>§</strong> 64 <strong>Abs</strong>. 5 <strong>AO</strong><br />

vorgesehene vereinfachte Gewinnschät<strong>zu</strong>ng<br />

in Anspruch nehmen? - Rev. des Stpfl.<br />

<strong>§</strong> 69 <strong>AO</strong> 15 Haftung des GmbH-Geschäftsführers -<br />

Inanspruchnahme des Geschäftsführers für<br />

LSt und Nebenleistungen, die dieser<br />

verspätet an das FA abgeführt hat, aber<br />

nach Anfechtung durch den<br />

Insolvenzverwalter vom FA erstattet werden<br />

mussten - War die Begleichung nach<br />

Fälligkeit der geschuldeten Abgaben<br />

ursächlich für den Schaden, weil bei<br />

rechtzeitiger Entrichtung eine Anfechtung<br />

des Insolvenzverwalters wegen Zeitablaufs<br />

nicht mehr möglich gewesen wäre? - Rev.<br />

des FA<br />

<strong>§</strong> 69 <strong>AO</strong> 16 Haftung des GmbH-Geschäftsführers - Ist<br />

die Haftungsinanspruchnahme eines<br />

Geschäftsführers ermessensgerecht, wenn<br />

feststeht, dass die Bemessungsgrundlage<br />

gem. <strong>§</strong> 17 <strong>Abs</strong>. 2 Nr. 1 UStG <strong>zu</strong> mindern ist,<br />

jedoch nicht eindeutig fest<strong>zu</strong>stellen ist, dass<br />

der Zeitpunkt der Berichtigung in den<br />

Haftungszeitraum fällt? - Rev. des Stpfl. vom<br />

<strong>BFH</strong> <strong>zu</strong>gelassen<br />

<strong>§</strong> 75 <strong>AO</strong> 17 Haftung des <strong>Betrieb</strong>sübernehmers - Muss<br />

der Haftungsschuldner die bestandskräftige<br />

Festset<strong>zu</strong>ng der USt aufgrund der<br />

<strong>Betrieb</strong>sübernahme gegen sich gelten<br />

lassen? - Rev. des Stpfl. vom <strong>BFH</strong><br />

<strong>zu</strong>gelassen<br />

<strong>§</strong> 80 <strong>AO</strong> 18 Niederlegung des Mandats - Ist eine<br />

einseitige Niederlegung des anwaltlichen<br />

Mandats ohne Kenntnis des Mandanten<br />

bzw. der einseitige Widerruf einer<br />

Empfangsvollmacht ohne Kenntnis des<br />

Vollmachtgebers wirksam - Führt die<br />

Bestellung eines neuen<br />

Verfahrensbevollmächtigten automatisch <strong>zu</strong>r<br />

Beendigung einer bereits bestehenden<br />

Vollmacht? - Rev. des Stpfl. vom <strong>BFH</strong><br />

<strong>zu</strong>gelassen<br />

<strong>§</strong> 89<br />

<strong>Abs</strong>. 2 <strong>AO</strong><br />

<strong>§</strong> 97<br />

<strong>Abs</strong>. 2 <strong>AO</strong><br />

<strong>§</strong> 102<br />

<strong>Abs</strong>. 1<br />

Nr. 3/b<br />

19 Verbindliche Auskunft - Ist die durch das<br />

JStG 2007 eingeführte Gebührenpflicht für<br />

verbindliche Auskünfte verfassungswidrig? -<br />

Rev. des Stpfl.<br />

20 Isoliertes Vorlageersuchen an Bank -<br />

Abgren<strong>zu</strong>ng zwischen Vorlageverlangen und<br />

Auskunftsersuchen - Ist ein isoliertes<br />

Vorlageersuchen an ein Bankinstitut ohne<br />

vorgeschaltetes Auskunftsersuchen<br />

rechtmäßig? - Rev. des Stpfl.<br />

21 Auskunftsverweigerungsrecht bei<br />

Außenprüfung - Rechtmäßigkeit von<br />

Anordnungen <strong>zu</strong>r Vorlage von Unterlagen im<br />

6<br />

Bad-Württbg. -<br />

Karlsruhe -<br />

16. 7. 2008<br />

10 K 282/05<br />

Bad-Württbg. -<br />

Karlsruhe -<br />

5. 2. 2008<br />

1 K 226/05<br />

Köln<br />

25. 9. 2006<br />

15 K 6517/03<br />

München<br />

9. 11. 2006<br />

14 K 4206/04<br />

München<br />

8. 2. 2007<br />

11 K 3990/04<br />

Bad-Württbg. -<br />

Karlsruhe -<br />

20. 5. 2008<br />

1 K 46/07<br />

Köln<br />

13. 8. 2008<br />

4 K 4618/07<br />

Münster<br />

25. 7. 2003<br />

11 K 3622/02 <strong>AO</strong><br />

-<br />

-<br />

5007401<br />

EFG 2008<br />

S. 998<br />

DB 2008<br />

S. 2002<br />

5006707<br />

EFG 2008<br />

S. 1438<br />

-<br />

5006604<br />

-<br />

-<br />

5005654<br />

EFG 2008<br />

S. 999<br />

-<br />

5006425<br />

EFG 2008<br />

S. 1342<br />

-<br />

5006804<br />

EFG 2008<br />

S. 1760<br />

-<br />

5007174<br />

EFG 2005<br />

S. 1402<br />

-<br />

I R 73/08<br />

VII R 19/08<br />

XI R 4/08<br />

XI R 11/08<br />

VIII R 8/08<br />

VIII R 22/08<br />

II R 57/08<br />

VIII R 78/05

<strong>AO</strong> Rahmen einer rkr. angeordneten<br />

Außenprüfung bei einem StB, RA und Notar<br />

sowie der darauf gerichteten Androhungen<br />

und Festset<strong>zu</strong>ngen von Zwangsgeldern - Ist<br />

ein Berufsgeheimnisträger berechtigt, die<br />

Vorlage mandatenbezogener Unterlagen<br />

unter Hinweis auf seine berufsrechtliche und<br />

strafbewehrte Schweigepflicht <strong>zu</strong><br />

verweigern? - Rev. des Stpfl. vom <strong>BFH</strong><br />

<strong>zu</strong>gelassen - s. da<strong>zu</strong> auch Göpfert, DB 2006<br />

S. 581<br />

<strong>§</strong> 110 <strong>AO</strong> 22 Verspätete Antragstellung auf Vergütung<br />

von Mineralölsteuer und Stromsteuer -<br />

Kann für den verspätet gestellten Antrag auf<br />

Vergütung von Mineralöl- und Stromsteuer<br />

Wiedereinset<strong>zu</strong>ng in den vorigen Stand<br />

gewährt werden, wenn die Festset<strong>zu</strong>ngsfrist<br />

<strong>zu</strong>m Zeitpunkt der Antragstellung bereits<br />

abgelaufen war - Wann beginnt die<br />

Festset<strong>zu</strong>ngsfrist für die Steuervergütung<br />

nach <strong>§</strong> 10 StromStG für das Kj. 2004 - Ist<br />

eine Wiedereinset<strong>zu</strong>ng in den vorigen Stand<br />

hinsichtlich der Festset<strong>zu</strong>ngsfrist dann<br />

möglich, wenn die Finanzbehörde erst<br />

aufgrund von Anträgen die Festset<strong>zu</strong>ngsfrist<br />

beachten muss - Verstößt die<br />

Finanzbehörde gegen Hinweispflichten und<br />

liegen damit Billigkeitsgründe vor, wenn sie<br />

nach Antragstellung gem. <strong>§</strong> 25 <strong>Abs</strong>. 1 Nr. 5<br />

MinöStG nicht auf die Möglichkeit der<br />

Vergütung nach <strong>§</strong> 10 StromStG und <strong>§</strong> 25a<br />

MinöStG hinweist? - Rev. des Stpfl.<br />

<strong>§</strong> 110 <strong>AO</strong> 23 Wiedereinset<strong>zu</strong>ng im<br />

Vorsteuervergütungsverfahren nach <strong>§</strong> 18<br />

UStG - 1. Muss ein ordnungsgemäßer,<br />

innerhalb der Sechs-Monats-Frist des <strong>§</strong> 18<br />

<strong>Abs</strong>. 9 Satz 3 UStG 1999 gestellter<br />

Vorsteuervergütungsantrag auch eine<br />

eigenhändige Unterschrift des<br />

antragstellenden Unternehmers aufweisen<br />

oder reicht die Unterschrift eines<br />

rechtsgeschäftlich Bevollmächtigten aus - 2.<br />

Verstößt das Erfordernis der eigenhändigen<br />

Unterschrift des vergütungsberechtigten<br />

Unternehmers auf dem<br />

Vorsteuervergütungsantrag nach <strong>§</strong> 18<br />

<strong>Abs</strong>. 9 Satz 5 UStG gegen die<br />

gemeinschaftsrechtlichen Grundsätze der<br />

Gleichwertigkeit, der Effektivität und der<br />

Verhältnismäßigkeit - 3. Scheidet eine<br />

Wiedereinset<strong>zu</strong>ng in den vorigen Stand<br />

wegen Versäumung der Ausschlussfrist des<br />

<strong>§</strong> 18 <strong>Abs</strong>. 9 Satz 3 UStG aus, wenn kein<br />

ordnungsgemäß unterschriebener<br />

Vorsteuervergütungsantrag eingereicht wird<br />

und die versäumte Handlung nicht innerhalb<br />

der Antragsfrist des <strong>§</strong> 110 <strong>Abs</strong>. 2 Satz 3 <strong>AO</strong><br />

nachgeholt wird? - Rev. des Stpfl.<br />

<strong>§</strong> 122<br />

<strong>Abs</strong>. 1 <strong>AO</strong><br />

24 Wirksame Bekanntgabe eines<br />

Feststellungsbescheids nach<br />

Gesellschafterwechsel -<br />

Inanspruchnahme von<br />

Sonderabschreibungen nach <strong>§</strong> 4 FördG -<br />

Sind nach einem vollständigem<br />

Gesellschafterwechsel im Wege der<br />

Einzelrechtsnachfolge die neuen<br />

7<br />

Düsseldorf<br />

12. 12. 2007<br />

4 K 4738/06 VSt,<br />

VM<br />

Köln<br />

21. 2. 2008<br />

2 K 754/04<br />

Thüringen<br />

27. 2. 2002<br />

IV 1311/00<br />

5000499<br />

-<br />

-<br />

5006359<br />

EFG 2008<br />

S. 1161<br />

-<br />

5006308<br />

EFG 2003<br />

S. 372<br />

-<br />

0814266<br />

VII R 5/08<br />

V R 17/08<br />

IV R 46/04

<strong>§</strong> 122<br />

<strong>Abs</strong>. 2 <strong>AO</strong><br />

<strong>§</strong> 122<br />

<strong>Abs</strong>. 2 <strong>AO</strong><br />

<strong>§</strong> 122<br />

<strong>Abs</strong>. 7 <strong>AO</strong><br />

<strong>§</strong> 122<br />

<strong>Abs</strong>. 7 <strong>AO</strong><br />

Gesellschafter Bekanntgabeempfänger des<br />

Feststellungsbescheids für einen Zeitraum,<br />

der vor dem Gesellschafterwechsel liegt -<br />

Können die neuen Gesellschafter eine<br />

bestehende Empfangsbevollmächtigung für<br />

ein <strong>zu</strong>rückliegendes Jahr wirksam<br />

widerrufen - Sperrt die durch die<br />

Altgesellschafter einer GbR nach ihrem<br />

gesamten Ausscheiden (abredewidrig)<br />

beantragte und gewährte<br />

Sonderabschreibung für 1995 (= Jahr vor<br />

dem Gesellschafterwechsel) die<br />

Inanspruchnahme der Sonderabschreibung<br />

für 1997 für die neuen Gesellschafter? -<br />

Rev. des Stpfl. vom <strong>BFH</strong> <strong>zu</strong>gelassen<br />

25 Nachweis des Zugangs von<br />

Schät<strong>zu</strong>ngsbescheiden - Muss bei<br />

Bestreiten des Zugangs der Bescheide das<br />

FA den vollen Nachweis des Zugangs<br />

erbringen - Ist das FG von einem nicht<br />

<strong>zu</strong>lässigen Anscheinsbeweis ausgegangen -<br />

Sind keine substantiierten Angaben des<br />

Adressaten über einen möglichen<br />

atypischen Geschehensablauf erforderlich? -<br />

Rev. des Stpfl. vom <strong>BFH</strong> <strong>zu</strong>gelassen<br />

26 Zugangsfiktion gem. <strong>§</strong> 122 <strong>Abs</strong>. 2 Nr. 1<br />

<strong>AO</strong> (strittig ist, ob und ggf. wann die Stpfl.<br />

Einspruch gegen die<br />

Vermögensteuerbescheide eingelegt haben)<br />

- 1. Kann ein von einem StB gestellter<br />

Antrag auf Wiedereinset<strong>zu</strong>ng auch als<br />

Einspruchseinlegung ausgelegt werden - 2.<br />

Ist die Zugangsfiktion des <strong>§</strong> 122 <strong>Abs</strong>. 2 Nr. 1<br />

<strong>AO</strong> ohne substantiiertes Bestreitens des<br />

Zugangs durch den Adressaten erschüttert,<br />

wenn das FA den Tag der <strong>Abs</strong>endung des<br />

Bescheids nicht nachweisen kann? - Rev.<br />

des FA<br />

27 Bekanntgabevollmacht bei <strong>zu</strong>sammen<br />

veranlagten Ehegatten - Geht in den<br />

Fällen, in denen nicht beide Ehegatten dem<br />

Bevollmächtigten eine<br />

Bekanntgabevollmacht erteilt haben, <strong>§</strong> 122<br />

<strong>Abs</strong>. 7 Satz 2 <strong>AO</strong> der Vorschrift des <strong>§</strong> 122<br />

<strong>Abs</strong>. 1 Satz 3 <strong>AO</strong> vor - Hat das FG unter<br />

Missachtung der Regelung in <strong>§</strong> 80 <strong>Abs</strong>. 1<br />

Satz 2 <strong>AO</strong> nicht zwischen Vertretungsmacht<br />

und Bekanntgabevollmacht unterschieden<br />

und deshalb verkannt, dass <strong>§</strong> 122 <strong>Abs</strong>. 1<br />

Satz 3 <strong>AO</strong> die Bekanntgabevollmacht beider<br />

Ehegatten zwingend voraussetzt -<br />

Nachträgliche Geltendmachung von<br />

Reparaturaufwendungen als<br />

Werbungskosten bei den Einkünften aus<br />

Vermietung und Verpachtung als grobes<br />

Verschulden i. S. von <strong>§</strong> 173 <strong>Abs</strong>. 1 Nr. 2<br />

<strong>AO</strong>? - Rev. des Stpfl.<br />

28 Bekanntgabevollmacht bei <strong>zu</strong>sammen<br />

veranlagten Ehegatten - Rechtmäßigkeit<br />

der Festset<strong>zu</strong>ng von<br />

Verspätungs<strong>zu</strong>schlägen und deren<br />

ordnungsgemäße Bekanntgabe durch<br />

Übermittlung nur einer Ausfertigung an den<br />

Bevollmächtigten, wenn nur vom Ehemann<br />

der <strong>zu</strong>sammen veranlagten Ehegatten eine<br />

8<br />

Bad-Württbg. -<br />

Karlsruhe -<br />

13. 2. 2008<br />

13 K 218/04<br />

Niedersachsen<br />

22. 3. 2007<br />

1 K 441/03<br />

Bad-Württbg. -<br />

Stuttgart -<br />

8. 4. 2008<br />

4 K 250/05<br />

Bad-Württbg. -<br />

Stuttgart -<br />

8. 4. 2008<br />

4 K 1942/07<br />

-<br />

-<br />

5007400<br />

-<br />

-<br />

5006373<br />

EFG 2008<br />

S. 1842<br />

-<br />

5006942<br />

EFG 2008<br />

S. 1674<br />

-<br />

5007142<br />

X R 35/08<br />

II R 52/07<br />

IX R 36/08<br />

X R 45/08

<strong>§</strong> 124<br />

<strong>Abs</strong>. 1 <strong>AO</strong><br />

sog. "gespaltene Bekanntgabevollmacht"<br />

erteilt wurde? - Rev. des Stpfl.<br />

29 Aufgegebener Bekanntgabewille bei<br />

manuell gefertigtem Zinsbescheid -<br />

Wirksame Bekanntgabe bei Aufgabe des<br />

Bekanntgabewillens <strong>zu</strong> einem Zeitpunkt als<br />

der Bescheid den Herrschaftsbereich der<br />

Behörde bereits verlassen hat - Ist für den<br />

Widerruf des Bekanntgabewillens<br />

Schriftform erforderlich oder genügte es,<br />

dass dies einem Mitarbeiter des<br />

empfangsberechtigten Steuerbüros am<br />

selben Tage telefonisch mitgeteilt wurde? -<br />

Rev. des FA<br />

<strong>§</strong> 129 <strong>AO</strong> 30 Auswertung eines<br />

<strong>Betrieb</strong>sprüfungsberichts - VGA bei<br />

Zusage einer Umsatztantieme mit<br />

tantiemefreien Sockelbetrag - VGA bei<br />

Tantieme in Höhe der Hälfte einer 5%-igen<br />

Rohgewinnmarge - VGA bei Bemessung der<br />

Pension an Umsatztantieme - Offenbare<br />

Unrichtigkeit bei Auswertung eines<br />

(unklaren) <strong>Betrieb</strong>sprüfungsberichts? - Rev.<br />

des FA<br />

<strong>§</strong> 129 <strong>AO</strong> 31 Auswertung eines<br />

<strong>Betrieb</strong>sprüfungsberichts - Kann ein<br />

bestandskräftiger Feststellungsbescheid, in<br />

dem ein Veräußerungsgewinn auch nach<br />

Durchführung einer Bp nicht erfasst wurde,<br />

nach <strong>§</strong> 129 <strong>AO</strong> berichtigt werden? - Rev.<br />

des Stpfl. vom <strong>BFH</strong> <strong>zu</strong>gelassen<br />

<strong>§</strong> 129 <strong>AO</strong> 32 Fehlender Vorbehalt der Nachprüfung als<br />

offenbare Unrichtigkeit - Kann ein<br />

Feststellungsbescheid nach <strong>§</strong> 129 <strong>AO</strong> i.V.<br />

mit <strong>§</strong> 164 <strong>Abs</strong>. 2 <strong>AO</strong> berichtigt werden, wenn<br />

die Anordnung des Vorbehalts der<br />

Nachprüfung unterblieben ist - Gehören <strong>zu</strong><br />

dem einem unvoreingenommenen Dritten<br />

offen <strong>zu</strong> legenden Sachverhalt i.S. des<br />

<strong>§</strong> 129 <strong>AO</strong> auch die internen<br />

Arbeitsanweisungen? - Rev. des Stpfl.<br />

<strong>§</strong> 129 <strong>AO</strong> 33 Komplexe Neuregelungen (hier: <strong>§</strong> 4<br />

<strong>Abs</strong>. 4a EStG) - Kann auch die<br />

Finanzverwaltung angesichts komplexer<br />

Neuregelungen (hier: <strong>§</strong> 4 <strong>Abs</strong>. 4a EStG)<br />

trotz Prüffeldarbeit nicht ohne<br />

Denkfehler/Rechtsfehler, der eine offenbare<br />

Unrichtigkeit und damit die Anwendbarkeit<br />

der Korrekturvorschrift des <strong>§</strong> 129 <strong>AO</strong><br />

ausschließt, arbeiten (im vorliegenden Fall:<br />

zwei Sachbearbeiter nehmen ein und<br />

dieselbe falsche Wertung eines<br />

Sachverhalts vor)? - Rev. des Stpfl.<br />

<strong>§</strong> 129 <strong>AO</strong> 34 Veranlagung von Ehegatten - Bei<br />

Ehegatten nur einheitliche Veranlagungsart<br />

möglich - Kann der trotz beantragter<br />

besonderer Veranlagung an beide Eheleute<br />

ergangene<br />

Zusammenveranlagungsbescheid (ohne<br />

Ansatz der Einkünfte des Ehemannes) nach<br />

durchgeführter besonderer Veranlagung für<br />

den Ehemann wieder aufgehoben werden -<br />

Änderungsmöglichkeit nach <strong>§</strong> 129 <strong>AO</strong>, <strong>§</strong> 174<br />

9<br />

Niedersachsen<br />

19. 9. 2006<br />

13 K 40/06<br />

Düsseldorf<br />

4. 3. 2008<br />

6 K 5337/05 K,G,F<br />

München<br />

9. 11. 2006<br />

15 K 4388/03<br />

Bad-Württbg. -<br />

Stuttgart -<br />

11. 7. 2007<br />

5 K 328/04<br />

Münster<br />

8. 3. 2006<br />

1 K 2104/03 F<br />

Bad-Württbg. -<br />

Freiburg -<br />

9. 2. 2006<br />

3 K 57/02<br />

EFG 2007<br />

S. 78<br />

DB 2007<br />

S. 429<br />

5003598<br />

EFG 2008<br />

S. 1227<br />

-<br />

5006583<br />

EFG 2008<br />

S. 1255<br />

DB 2008<br />

S. 2280<br />

5006640<br />

EFG 2007<br />

S. 1659<br />

DB 2007<br />

S. 2683<br />

5005288<br />

EFG 2006<br />

S. 1550<br />

-<br />

5002562<br />

-<br />

-<br />

5006865<br />

III R 84/06<br />

I R 45/08<br />

IV R 8/08<br />

IV R 56/07<br />

IV R 84/06<br />

III R 22/08

<strong>§</strong> 134ff,<br />

<strong>§</strong><strong>§</strong> 139b,<br />

139c <strong>AO</strong><br />

<strong>§</strong> 141<br />

<strong>Abs</strong>. 1<br />

Nr. 1,<br />

<strong>Abs</strong>. 2 <strong>AO</strong><br />

<strong>§</strong> 147<br />

<strong>Abs</strong>. 6 <strong>AO</strong><br />

<strong>AO</strong> oder <strong>§</strong> 175 <strong>AO</strong>? - Rev. des FA vom <strong>BFH</strong><br />

<strong>zu</strong>gelassen<br />

35 Erteilung einer Steuer-Nr. - 1. Hat der<br />

Stpfl. bei Vorliegen der entsprechenden<br />

Vorausset<strong>zu</strong>ngen einen Anspruch auf die<br />

Erteilung einer Steuer-Nr. - 2. Besteht ein<br />

öffentlich-rechtlicher Anspruch eines Stpfl.<br />

auf Erteilung einer Steuer-Nr. eigener Art,<br />

obwohl im Gesetz eine Regelung <strong>zu</strong>r<br />

Erteilung einer Steuer-Nr., anders als für die<br />

ab dem 1. 7. 2007 ein<strong>zu</strong>führenden<br />

Identifikationsnummern i.S. des <strong>§</strong> 139b und<br />

<strong>§</strong> 139c <strong>AO</strong>, fehlt - 3. Ist das FA im Hinblick<br />

auf <strong>§</strong><strong>§</strong> 14, 14a UStG sowie <strong>§</strong> 8 <strong>Abs</strong>. 1 Satz 1<br />

i.V. mit <strong>§</strong> 8 <strong>Abs</strong>. 5 Satz 1 BuchO unabhängig<br />

von der Unternehmereigenschaft der<br />

Antragstellerin <strong>zu</strong>r Zuteilung einer Steuer-<br />

Nr. verpflichtet - Widerspricht der FG-<br />

Beschluss EG-Recht? - Rev. des FA<br />

36 Buchführungspflicht von Vereinen - Ist<br />

die Aufforderung an einen unbeschränkt<br />

körperschaftsteuerpflichtigen Verein, Bücher<br />

<strong>zu</strong> führen, <strong>zu</strong> Recht ergangen - Sind<br />

Auslandsumsätze, die im Inland nicht<br />

steuerbar sind, in die Berechnung der<br />

Umsatzgrenze des <strong>§</strong> 141 <strong>AO</strong> mit<br />

ein<strong>zu</strong>beziehen, weil für die Ermittlung der<br />

Umsatzgrenze das Welteinkommensprinzip<br />

gilt? - Rev. des Stpfl.<br />

37 Digitaler Datenträger - Ist eine<br />

Aufforderung des FA gem. <strong>§</strong> 147 <strong>Abs</strong>. 6<br />

Satz 2 <strong>AO</strong> (Zurverfügungstellung von<br />

gespeicherten Unterlagen und<br />

Aufzeichnungen auf einem maschinell<br />

verwertbaren Datenträger im Rahmen einer<br />

Außenprüfung) insoweit<br />

ermessensfehlerhaft, als sie Daten erfasst,<br />

die über die Aufzeichnungspflichten eines<br />

Einnahmeüberschussrechners hinausgehen,<br />

obwohl dieser - freiwillig - unter Verwendung<br />

eines Datev-Programms über seine<br />

Aufzeichnungspflichten hinausgehende<br />

Daten (Sachkonten) erfasst hat? - Rev. des<br />

FA<br />

<strong>§</strong> 152 <strong>AO</strong> 38 Rücknahme von Verspätungs<strong>zu</strong>schlägen<br />

- Zum 1. 1. 1995 wurde eine GmbH durch<br />

Verschmel<strong>zu</strong>ng die<br />

Gesamtrechtsnachfolgerin einer KG, gegen<br />

die im Jahre 1994 wegen verspäteter<br />

Abgabe der Steuererklärungen<br />

Verspätungs<strong>zu</strong>schläge festgesetzt worden<br />

waren: Ist die Ablehnung des Antrags auf<br />

teilweise Rücknahme der festgesetzten<br />

Verspätungs<strong>zu</strong>schläge (Rücknahme eines<br />

rechtswidrigen Verwaltungsakts nach <strong>§</strong> 130<br />

10<br />

Münster<br />

27. 3. 2007<br />

1 K 3553/06 S<br />

Münster<br />

27. 3. 2007<br />

1 K 3554/06 S<br />

Niedersachsen<br />

23. 8. 2007<br />

5 K 364/06<br />

Berlin-Brandenburg<br />

12. 12. 2007<br />

8 K 8132/07<br />

Hamburg<br />

13. 11. 2006<br />

2 K 198/05<br />

Köln<br />

21. 4. 2005<br />

10 K 7737/00<br />

EFG 2007<br />

S. 1575<br />

-<br />

5005053<br />

-<br />

-<br />

5006347<br />

EFG 2007<br />

S. 1929<br />

DB 2008<br />

S. 323<br />

5005452<br />

-<br />

-<br />

5006835<br />

-<br />

-<br />

-<br />

EFG 2008<br />

S. 582<br />

-<br />

5005051<br />

II R 64/07<br />

II R 65/07<br />

II R 66/07<br />

II R 23/08<br />

VIII R 80/06<br />

XI R 56/07

<strong>Abs</strong>. 1 <strong>AO</strong>) ermessensfehlerhaft? - Rev. des<br />

FA vom <strong>BFH</strong> <strong>zu</strong>gelassen<br />

<strong>§</strong> 159 <strong>AO</strong> 39 Anwendung des <strong>§</strong> 159 <strong>AO</strong> bei<br />

Treuhandverhältnissen - Setzt die<br />

wirksame Begründung eines<br />

Treuhandverhältnisses an einem Teil eines<br />

GmbH-Geschäftsanteils eine Abtrennung<br />

des treuhänderisch gehaltenen Teils von<br />

dem restlichen Geschäftsanteil voraus - Ist<br />

die Regelung des <strong>§</strong> 159 <strong>Abs</strong>. 1 Satz 1 Hs. 2<br />

<strong>AO</strong> eine Regelung i.S. des <strong>§</strong> 41 <strong>Abs</strong>. 1 Satz<br />

2 <strong>AO</strong> und ist diese gegenüber <strong>§</strong> 41 <strong>AO</strong><br />

vorrangig - Sind Kaufpreisteile, die ein Stpfl.<br />

nach der Veräußerung eines von ihm<br />

gehaltenen GmbH-Geschäftsanteils<br />

aufgrund eines zivilrechtlich nicht wirksam<br />

begründeten Treuhandverhältnisses an<br />

einem Teil dieses Geschäftsanteils an den<br />

vermeintlichen Treugeber weiterleitet, als<br />

Veräußerungskosten i.S. des <strong>§</strong> 17 <strong>Abs</strong>. 2<br />

Satz 1 EStG <strong>zu</strong> berücksichtigen? - Rev. des<br />

Stpfl.<br />

<strong>§</strong> 162 <strong>AO</strong> 40 Rechtmäßigkeit von aufgrund einer<br />

Geldverkehrsrechnung erfolgter<br />

Zuschät<strong>zu</strong>ngen nach einer Außenprüfung<br />

- Können ungeklärte Geldbewegungen und<br />

Fehlbeträge in der privaten Sphäre des<br />

Ehemannes dem gewerblichen Bereich der<br />

als Handelsvertreterin tätigen Ehefrau<br />

<strong>zu</strong>gerechnet werden - Unschlüssige und<br />

willkürliche Schät<strong>zu</strong>ng? - Rev. des Stpfl.<br />

vom <strong>BFH</strong> <strong>zu</strong>gelassen<br />

<strong>§</strong> 163 <strong>AO</strong> 41 Sanierungsgewinn - Läuft die Besteuerung<br />

von Sanierungsgewinnen, die nach<br />

<strong>Abs</strong>chaffung des <strong>§</strong> 3 Nr. 66 EStG a. F.<br />

grds. dem Gesetz entspricht, dann den<br />

Wertungen des Gesetzgebers <strong>zu</strong>wider,<br />

wenn die Möglichkeit einer<br />

Doppelbegünstigung (Freistellung des<br />

Sanierungsgewinns ohne Saldierung mit<br />

Verlusten) nicht besteht - Besteht in Fällen,<br />

in denen sich keine Doppelbegünstigung<br />

ergibt, ein Gesetzesüberhang, der im<br />

Billigkeitswege <strong>zu</strong> regulieren ist? - Rev. des<br />

Stpfl. - s. hier<strong>zu</strong> OFD Hannover, Verfügung<br />

vom 19. 9. 2008 - S 2140 - 8 - StO 241, DB<br />

2008 S. 2568<br />

<strong>§</strong> 163 <strong>AO</strong> 42 Vorsteuerab<strong>zu</strong>g im Billigkeitswege - 1.<br />

Inwieweit kann von der Entstehung eines<br />

volkswirtschaftlichen Schadens<br />

ausgegangen werden, wenn ein<br />

betrügerisches Unternehmen die USt aus<br />

Scheinrechnungen angemeldet hat - 2. Ist<br />

eine Erlasssituation (sachliche<br />

Billigkeitsgründe) gegeben, wenn das<br />

betrügerische Unternehmen die Umsätze<br />

ordnungsgemäß deklariert und die Zahllast<br />

nur aus dem Grunde gemindert worden ist,<br />

weil Scheinrechnungen im Be<strong>zu</strong>g auf den<br />

Vorsteuerab<strong>zu</strong>g berücksichtigt worden sind?<br />

- Rev. des Stpfl.<br />

<strong>§</strong> 164 <strong>AO</strong> 43 Änderung eines<br />

Verlustfeststellungsbescheids ohne<br />

Verböserungshinweis - Ist <strong>§</strong> 164 <strong>Abs</strong>. 4<br />

11<br />

Münster<br />

8. 2. 2008<br />

11 K 500/05 E<br />

Münster<br />

19. 5. 2004<br />

14 K 767/00 E, G, U<br />

München<br />

12. 12. 2007<br />

1 K 4487/06<br />

Berlin<br />

14. 6. 2006<br />

2 K 4129/03<br />

Düsseldorf<br />

23. 4. 2008<br />

2 K <strong>363</strong>2/06 F<br />

EFG 2008<br />

S. 947<br />

-<br />

5006558<br />

EFG 2005<br />

S. 1506<br />

-<br />

5000610<br />

EFG 2008<br />

S. 615<br />

DB 2008<br />

S. 1291<br />

5006023<br />

EFG 2006<br />

S. 1469<br />

-<br />

5002788<br />

EFG 2008<br />

S. 1170<br />

-<br />

IX R 14/08<br />

X R 20/05<br />

VIII R 2/08<br />

XI R 57/06<br />

IX R 24/08

<strong>§</strong> 165<br />

<strong>Abs</strong>. 1 <strong>AO</strong><br />

<strong>§</strong> 165<br />

<strong>Abs</strong>. 1 <strong>AO</strong><br />

<strong>§</strong> 165<br />

<strong>Abs</strong>. 1 <strong>AO</strong><br />

Satz 2 <strong>AO</strong> wegen des sich aus <strong>§</strong> 367 <strong>Abs</strong>. 2<br />

Satz 2 <strong>AO</strong> ergebenden<br />

Verböserungsverbots dahingehend<br />

aus<strong>zu</strong>legen, dass er auch die Vorschrift des<br />

<strong>§</strong> 171 <strong>Abs</strong>. 3a <strong>AO</strong> erfasst - Darf das FA<br />

einen im Jahr 1998 erlassenen, mit einem<br />

Einspruch angefochtenen<br />

Verlustfeststellungsbescheid auf den 31. 12.<br />

1995 im Jahr 2006 nach <strong>§</strong> 164 <strong>Abs</strong>. 2 i.V.<br />

mit <strong>§</strong> 171 <strong>Abs</strong>. 3a <strong>AO</strong> ohne einen<br />

Verböserungshinweis i.S. des <strong>§</strong> 367 <strong>Abs</strong>. 2<br />

Satz 2 <strong>AO</strong> ändern - War das FA an der<br />

Änderung des Verlustfeststellungsbescheids<br />

gem. <strong>§</strong> 164 <strong>Abs</strong>. 2 <strong>AO</strong> unter dem<br />

Gesichtspunkt von Treu und Glauben bzw.<br />

Verwirkung gehindert? - Rev. des Stpfl.<br />

44 Änderung einer vorläufigen<br />

Steuerfestset<strong>zu</strong>ng aufgrund nachträglich<br />

festgestellter Liebhaberei - 1. Erfolgte die<br />

ersatzlose Aufhebung von - wegen<br />

möglicherweise fehlender<br />

Einkünfteerzielungsabsicht (Liebhaberei) -<br />

vorläufig ergangenen<br />

Feststellungsbescheiden betreffend<br />

Einkünfte aus LuF (Verlustfeststellungen<br />

1984 bis 1991) im Jahr 1999 bereits nach<br />

Ablauf der Festset<strong>zu</strong>ngsfristen, wenn dem<br />

FA im Jahr 1995 die Veräußerung des<br />

verlustbringenden <strong>Betrieb</strong>s durch Abgabe<br />

einer entsprechenden Steuererklärung<br />

mitgeteilt wurde - 2. Ab welchem Zeitpunkt<br />

wird die Ungewissheit hinsichtlich der<br />

Einkünfteerzielungsabsicht beseitigt und<br />

wann erlangte das FA hiervon die<br />

notwendige Kenntnis (<strong>§</strong> 171 <strong>Abs</strong>. 8 <strong>AO</strong>);<br />

bereits mit der Mitteilung der Veräußerung<br />

des verlustbringenden <strong>Betrieb</strong>s? - Rev. des<br />

FA vom <strong>BFH</strong> <strong>zu</strong>gelassen<br />

45 Reichweite von Vorläufigkeitsvermerken<br />

und Teil-Einspruchsbescheid - Sind die<br />

Vorläufigkeitsvermerke in den<br />

Einkommensteuerbescheiden nicht<br />

hinreichend bestimmt, nicht verständlich,<br />

nicht hinreichend umfassend formuliert und<br />

vermitteln diese somit nicht den<br />

verfassungsrechtlich garantierten effektiven<br />

Rechtsschutz - Ist ein<br />

Einkommensteuerbescheid insgesamt<br />

nichtig - evt. rechtswidrig -, wenn der darin<br />

enthaltene Vorläufigkeitsvermerk unwirksam<br />

ist - Sind die Vorausset<strong>zu</strong>ngen für den<br />

Erlass eines Teil-Einspruchsbescheids<br />

erfüllt? - Rev. des Stpfl.<br />

46 Tragweite eines Vorläufigkeitsvermerks -<br />

Kann sich ein Vorläufigkeitsvermerk auch<br />

auf solche Besteuerungsgrundlagen<br />

beziehen, die nicht im vorläufig ergangenen<br />

Steuerbescheid erfasst sind - Sind im<br />

Rahmen des <strong>§</strong> 14 <strong>Abs</strong>. 1 ErbStG auch<br />

solche Vorerwerbe <strong>zu</strong> berücksichtigen, die<br />

bis dahin nicht besteuert wurden und deren<br />

Besteuerung wegen Ablaufs der<br />

Festset<strong>zu</strong>ngsfrist nicht mehr <strong>zu</strong>lässig ist - Ist<br />

die dann auf die Zusammenrechnung von<br />

derartig festset<strong>zu</strong>ngsverjährten Vorerwerben<br />

mit einem Letzterwerb <strong>zu</strong>rück<strong>zu</strong>führende<br />

12<br />

Schl.-Holstein<br />

29. 9. 2005<br />

5 K 149/00<br />

Niedersachsen<br />

12. 12. 2007<br />

7 K 249/07<br />

Nürnberg<br />

17. 8. 2006<br />

IV 323/2002<br />

5006505<br />

EFG 2007<br />

S. 977<br />

-<br />

5004051<br />

EFG 2008<br />

S. 1082<br />

-<br />

5006503<br />

-<br />

-<br />

5003390<br />

IV R 1/07<br />

III R 39/08<br />

II R 39/07

<strong>§</strong> 165<br />

<strong>Abs</strong>. 2 <strong>AO</strong><br />

Progressionserhöhung dadurch<br />

aus<strong>zu</strong>gleichen, dass die auf die Vorerwerbe<br />

entfallende Steuer nach dem für den<br />

Gesamterwerb geltenden Steuersatz<br />

angerechnet wird? - Rev. des Stpfl. vom<br />

<strong>BFH</strong> <strong>zu</strong>gelassen<br />

47 Umfang des Vorläufigkeitsvermerks -<br />

Kann das FA einen Feststellungsbescheid,<br />

der hinsichtlich der Beurteilung der<br />

Einkünfteerzielungsabsicht eines<br />

Forstbetriebs vorläufig ergangen ist, nach<br />

<strong>§</strong> 165 <strong>Abs</strong>. 2 <strong>AO</strong> ändern, weil es<br />

nachträglich <strong>zu</strong> der Auffassung gelangt,<br />

dass es sich bei dem <strong>Betrieb</strong> um eine<br />

sonstige land- und forstwirtschaftliche<br />

Nut<strong>zu</strong>ng (<strong>§</strong> 13a EStG) handelt? - Rev. des<br />

FA<br />

<strong>§</strong> 167 <strong>AO</strong> 48 Erlass eines LSt.-<br />

Nachforderungsbescheids bei<br />

Übernahme der Zahlung einer<br />

Geldauflage nach <strong>§</strong> 153a StPO durch den<br />

Arbeitgeber - Ist das FA gehindert, die nicht<br />

einbehaltene LSt aus der Übernahme der<br />

Zahlung einer Geldauflage gegen den<br />

Arbeitnehmer durch einen Steuerbescheid<br />

gem. <strong>§</strong> 167 <strong>AO</strong> beim Arbeitgeber<br />

nach<strong>zu</strong>fordern, weil dieser aufgrund der sog.<br />

sachverhaltsbezogenen Nachforderung nicht<br />

selbst Steuer-, sondern nur<br />

Entrichtungsschuldner ist und nach<br />

Ausschreibung der<br />

Lohnsteuerbescheinigung gem. <strong>§</strong> 41c <strong>Abs</strong>. 3<br />

EStG durch den Arbeitgeber eine<br />

Entrichtungsschuld nicht mehr besteht? -<br />

Rev. des FA<br />

<strong>§</strong> 169<br />

<strong>Abs</strong>. 1<br />

Satz 1 <strong>AO</strong><br />

<strong>§</strong> 169<br />

<strong>Abs</strong>. 2 <strong>AO</strong><br />

<strong>§</strong> 169<br />

<strong>Abs</strong>. 2 <strong>AO</strong><br />

49 Rechtswidrigkeit von<br />

Steueränderungsbescheiden wegen<br />

eingetretener Festset<strong>zu</strong>ngsverjährung<br />

oder eingetretener Ablaufhemmung nach<br />

<strong>§</strong> 171 <strong>Abs</strong>. 9 <strong>AO</strong> - Wirksame Selbstanzeige<br />

i.S. des <strong>§</strong> 371 <strong>AO</strong>, wenn die erklärten<br />

"Schwarzeinnahmen" nur frei oder griffweise<br />

geschätzt worden sind - Zu welchem<br />

Zeitpunkt wird die Ablaufhemmung<br />

ausgelöst, wenn von mehreren zeitlich<br />

auseinander liegenden Erklärungen<br />

aus<strong>zu</strong>gehen ist (sog. gestufte<br />

Selbstanzeige)? - Rev. des FA<br />

50 Ablauf der Festset<strong>zu</strong>ngsfrist wegen<br />

Verlet<strong>zu</strong>ng der Anzeigepflicht nach <strong>§</strong> 19<br />

<strong>Abs</strong>. 1 Nr. 6 GrEStG - Stellt die Anzeige<br />

eines grunderwerbsteuerpflichtigen<br />

Vorgangs bei der Körperschaftsteuerstelle<br />

des FA (un<strong>zu</strong>ständige Stelle) eine<br />

leichtfertige Steuerverkür<strong>zu</strong>ng - trotz<br />

Ausweises einer Rückstellung für GrESt in<br />

den Bilanzen - dar, die die Festset<strong>zu</strong>ngsfrist<br />

auf fünf Jahre ausdehnt? - Rev. des FA<br />

51 Beginn der Festset<strong>zu</strong>ngsfrist bei<br />

Mineralsteuer- und<br />

Stromsteuervergütung - Kann für den<br />

verspätet gestellten Antrag auf Vergütung<br />

von Mineralöl- und Stromsteuer<br />

Wiedereinset<strong>zu</strong>ng in den vorigen Stand<br />

13<br />

Rheinl.-Pfalz<br />

6. 6. 2007<br />

1 K 2445/05<br />

Köln<br />

10. 11. 2004<br />

14 K 459/02<br />

Düsseldorf<br />

29. 11. 2007<br />

16 K 458/05 E, G, U<br />

Sachsen-Anhalt<br />

18. 7. 2007<br />

2 K 345/06<br />

Düsseldorf<br />

12. 12. 2007<br />

4 K 4738/06 VSt,<br />

VM<br />

EFG 2008<br />

S. 13<br />

-<br />

5005489<br />

EFG 2005<br />

S. 756<br />

-<br />

0819478<br />

-<br />

-<br />

-<br />

-<br />

-<br />

5006261<br />

-<br />

-<br />

5006359<br />

IV R 60/07<br />

VI R 10/05<br />

X R 1/08<br />

II R 49/07<br />

VII R 5/08

<strong>§</strong> 170<br />

<strong>Abs</strong>. 2<br />

Nr. 1 <strong>AO</strong><br />

<strong>§</strong> 171<br />

<strong>Abs</strong>. 3a<br />

<strong>AO</strong><br />

<strong>§</strong> 171<br />

<strong>Abs</strong>. 4 <strong>AO</strong><br />

gewährt werden, wenn die Festset<strong>zu</strong>ngsfrist<br />

<strong>zu</strong>m Zeitpunkt der Antragstellung bereits<br />

abgelaufen war - Wann beginnt die<br />

Festset<strong>zu</strong>ngsfrist für die Steuervergütung<br />

nach <strong>§</strong> 10 StromStG für das Kj. 2004 - Ist<br />

eine Wiedereinset<strong>zu</strong>ng in den vorigen Stand<br />

hinsichtlich der Festset<strong>zu</strong>ngsfrist dann<br />

möglich, wenn die Finanzbehörde erst<br />

aufgrund von Anträgen die Festset<strong>zu</strong>ngsfrist<br />

beachten muss - Verstößt die<br />

Finanzbehörde gegen Hinweispflichten und<br />

liegen damit Billigkeitsgründe vor, wenn sie<br />

nach Antragstellung gem. <strong>§</strong> 25 <strong>Abs</strong>. 1 Nr. 5<br />

MinöStG nicht auf die Möglichkeit der<br />

Vergütung nach <strong>§</strong> 10 StromStG und <strong>§</strong> 25a<br />

MinöStG hinweist? - Rev. des Stpfl.<br />

52 Anlaufhemmung bei<br />

grunderwerbsteuerlicher Anzeigepflicht -<br />

Welche Vorausset<strong>zu</strong>ngen muss eine<br />

Anzeige nach <strong>§</strong><strong>§</strong> 19, 20 GrEStG i.V. mit <strong>§</strong> 17<br />

GrEStG erfüllen, um gem. <strong>§</strong> 170 <strong>Abs</strong>. 2 Nr. 1<br />

<strong>AO</strong> den Lauf der Festset<strong>zu</strong>ngsfrist in Gang<br />

<strong>zu</strong> setzen - Welcher organisatorisch <strong>zu</strong>r<br />

Verwaltung berufenen Dienststelle des<br />

<strong>zu</strong>ständigen FA muss diese Anzeige <strong>zu</strong>r<br />

Kenntnis gebracht werden? - Rev. des FA<br />

vom <strong>BFH</strong> <strong>zu</strong>gelassen<br />

53 Grundlagenbescheid als unanfechtbare<br />

Entscheidung i. S. von <strong>§</strong> 171 <strong>Abs</strong>.3a <strong>AO</strong> -<br />

Kann der Hinweis i. S. von <strong>§</strong> 181 <strong>Abs</strong>. 5<br />

Satz 2 <strong>AO</strong> durch einen Änderungsbescheid<br />

im Einspruchsverfahren nachgeholt werden -<br />

Handelt es sich um eine die Ablaufhemmung<br />

beendende unanfechtbare Entscheidung<br />

i. S. von <strong>§</strong> 171 <strong>Abs</strong>. 3a Satz 1 <strong>AO</strong>, wenn<br />

während eines Einspruchsverfahrens gegen<br />

einen Folgebescheid<br />

(Erbschaftsteuerbescheid) erstmals ein<br />

bindender, geänderter<br />

Feststellungsbescheid ergeht? - Rev. des<br />

Stpfl.<br />

54 Ablaufhemmung beim zweistufigen<br />

Feststellungsverfahren - 1. Durfte in dem<br />

angefochtenen Feststellungsbescheid nach<br />

<strong>§</strong> 180 <strong>Abs</strong>. 5 <strong>AO</strong> (hier: Folgebescheid) der<br />

Vorbehalt der Nachprüfung aufgehoben<br />

werden, obwohl für den Folgebescheid die<br />

reguläre Feststellungsfrist sowie die Frst<br />

nach <strong>§</strong> 171 <strong>Abs</strong>. 10 Satz 1 <strong>AO</strong> (1 Jahr)<br />

abgelaufen war - 2. Führt in den Fällen des<br />

zweistufigen Feststellungsverfahrens die für<br />

die Obergesellschaft angeordnete<br />

Außenprüfung <strong>zu</strong> einer Ablaufhemmung<br />

nach <strong>§</strong> 171 <strong>Abs</strong>. 4 <strong>AO</strong> auch für solche<br />

Besteuerungsgrundlagen, die aus dem<br />

Grundlagenscheid der Untergesellschaft<br />

bindend übernommen werden mussten - 3.<br />

Wird dem Folgefinanzamt die Prüfung<br />

auferlegt, ob die Aufhebung des Vorbehalts<br />

der Nachprüfung ins Leere geht, weil der<br />

Vorbehalt <strong>zu</strong>vor aufgrund des Eintritts der<br />

Festset<strong>zu</strong>ngsverjährung kraft Gesetzes<br />

entfallen war oder ob die Aufhebung<br />

materielle Rechtsfolgen aufgrund einer<br />

Anpassungsverpflichtung nach sich zieht? -<br />

Rev. des Stpfl.<br />

14<br />

Hamburg<br />

18. 7. 2007<br />

3 K 70/07<br />

Düsseldorf<br />

3. 6. 2008<br />

11 k 588/07 BG<br />

Nürnberg<br />

8. 5. 2007<br />

I 76/2006<br />

EFG 2007<br />

S. 1978<br />

-<br />

5005426<br />

EFG 2008<br />

S. 1429<br />

-<br />

5007020<br />

-<br />

-<br />

5005237<br />

II R 9/08<br />

II R 38/08<br />

I R 58/07

<strong>§</strong> 171<br />

<strong>Abs</strong>. 4 <strong>AO</strong><br />

<strong>§</strong> 171<br />

<strong>Abs</strong>. 4 <strong>AO</strong><br />

<strong>§</strong> 171<br />

<strong>Abs</strong>. 5 <strong>AO</strong><br />

<strong>§</strong> 171<br />

<strong>Abs</strong>. 5<br />

und 9 <strong>AO</strong><br />

<strong>§</strong> 171<br />

<strong>Abs</strong>. 9 <strong>AO</strong><br />

55 Ablaufhemmung bei Verschiebung der<br />

Bp - In welchem zeitlichen Umfang wird der<br />

Ablauf der Feststellungsfrist nach <strong>§</strong> 171<br />

<strong>Abs</strong>. 4 <strong>AO</strong> aufgrund eines zeitlich befristeten<br />

Antrags auf Verschiebung des Beginns einer<br />

Bp gehemmt? - Rev. des FA<br />

56 "Ermittlungen" und "Beginn der Prüfung"<br />

i.S. des <strong>§</strong> 171 <strong>Abs</strong>. 4 <strong>AO</strong> - 1. Ist die<br />

Zusammenstellung der<br />

Prüfungsfeststellungen im<br />

<strong>Betrieb</strong>sprüfungsbericht als eine (letzte)<br />

Ermittlungsmaßnahme i.S. des <strong>§</strong> 171 <strong>Abs</strong>. 4<br />

Satz 3 <strong>AO</strong> <strong>zu</strong> qualifizieren - 2. Ist das<br />

Studium von Akten "nicht vor Ort" dann als<br />

Prüfungsbeginn i.S. des <strong>§</strong> 171 <strong>Abs</strong>. 4 <strong>AO</strong> <strong>zu</strong><br />

werten, wenn anlässlich der Prüfung eines<br />

Einzelunternehmens trotz kurzfristigen<br />

Verlegungsantrags innerhalb dieses<br />

Zeitraums weiteres Aktenstudium erfolgte? -<br />

Rev. des Stpfl. vom <strong>BFH</strong> <strong>zu</strong>gelassen<br />

57 Umfang der Ablaufhemmung nach <strong>§</strong> 171<br />

<strong>Abs</strong>. 5 <strong>AO</strong> - Sind Ermittlungen der<br />

Steuerfahndung betreffend die Feststellung<br />

der Einkunftsart nicht von <strong>§</strong> 208 <strong>AO</strong> gedeckt<br />

und bewirken insoweit keine Hemmung der<br />

Festset<strong>zu</strong>ngsfrist nach <strong>§</strong> 171 <strong>Abs</strong>. 5 <strong>AO</strong> -<br />

Erzielt eine von zwei Dipl.-Psychologen in<br />

der Rechtsform einer GbR betriebene<br />

psychologische Praxis, deren Tätigkeit in der<br />

Durchführung von Seminaren für<br />

<strong>Betrieb</strong>sräte und Führungskräfte aus<br />

Unternehmen und Behörden besteht,<br />

Einkünfte aus freiberuflicher Tätigkeit? -<br />

Rev. des Stpfl. vom <strong>BFH</strong> <strong>zu</strong>gelassen<br />

58 Ablaufhemmung bei Strafverfahren -<br />

Bewirkt die Vorschrift des <strong>§</strong> 171 <strong>Abs</strong>. 5 Satz<br />

2 <strong>AO</strong> eine Hemmung der<br />

Festset<strong>zu</strong>ngsverjährung für in der Verfügung<br />

<strong>zu</strong>r Eröffnung eines Strafverfahrens nicht<br />

genannte Jahre, für die strafrechtlich bereits<br />

Verjährung eingetreten ist, aber für die im<br />

Hinblick auf den 10-Jahres-Zeitraum des<br />

<strong>§</strong> 169 <strong>Abs</strong>. 2 Satz 2 <strong>AO</strong> Unterlagen <strong>zu</strong>r<br />

steuerlichen Auswertung angefordert<br />

werden - Wirken die Ablaufhemmung nach<br />

<strong>§</strong> 171 <strong>Abs</strong>. 5 Sätze 1 und 2 <strong>AO</strong> und nach<br />

<strong>§</strong> 171 <strong>Abs</strong>. 9 <strong>AO</strong> bei gleichzeitigem<br />

Vorliegen der tatbestandlichen<br />

Vorausset<strong>zu</strong>ngen alternativ oder kumulativ?<br />

- Rev. des FA - s. hier<strong>zu</strong> Buse, DB 2008<br />

S. 313<br />

59 Rechtswidrigkeit von<br />

Steueränderungsbescheiden wegen<br />

eingetretener Festset<strong>zu</strong>ngsverjährung<br />

15<br />

Nürnberg<br />

8. 5. 2007<br />

I 77/2006<br />

Nürnberg<br />

8. 5. 2007<br />

I 78/2006<br />

Niedersachsen<br />

17. 7. 2007<br />

15 K 443/02<br />

Köln<br />

15. 3. 2005<br />

5 K 2696/00<br />

Münster<br />

18. 5. 2006<br />

8 K 4599/03 F<br />

Düsseldorf<br />

14. 12. 2006<br />

15 K 4744/05 E<br />

Düsseldorf<br />

29. 11. 2007<br />

16 K 458/05 E, G, U<br />

-<br />

-<br />

-<br />

-<br />

-<br />

-<br />

EFG 2007<br />

S. 1567<br />

-<br />

5005243<br />

EFG 2008<br />

S. 505<br />

-<br />

5006116<br />

EFG 2008<br />

S. 382<br />

-<br />

5005968<br />

EFG 2007<br />

S. 735<br />

-<br />

5003896<br />

-<br />

-<br />

-<br />

I R 59/07<br />

I R 60/07<br />

IV R 54/07<br />

XI R 64/07<br />

VIII R 56/07<br />

VIII R 5/07<br />

X R 1/08

<strong>§</strong> 171<br />

<strong>Abs</strong>. 10<br />

<strong>AO</strong><br />

<strong>§</strong> 171<br />

<strong>Abs</strong>. 10<br />

<strong>AO</strong><br />

oder eingetretener Ablaufhemmung nach<br />

<strong>§</strong> 171 <strong>Abs</strong>. 9 <strong>AO</strong> - Wirksame Selbstanzeige<br />

i.S. des <strong>§</strong> 371 <strong>AO</strong>, wenn die erklärten<br />

"Schwarzeinnahmen" nur frei oder griffweise<br />

geschätzt worden sind - Zu welchem<br />

Zeitpunkt wird die Ablaufhemmung<br />

ausgelöst, wenn von mehreren zeitlich<br />

auseinander liegenden Erklärungen<br />

aus<strong>zu</strong>gehen ist (sog. gestufte<br />

Selbstanzeige)? - Rev. des FA<br />

60 Ablaufhemmung bei doppelstöckigen<br />

PersGes. - Findet <strong>§</strong> 177 <strong>AO</strong> auf<br />

festset<strong>zu</strong>ngsverjährte Folgesteuern<br />

Anwendung, gilt dies auch bei<br />

Vorbehaltsbescheiden und muss der Fehler<br />

im <strong>zu</strong> ändernden Bescheid enthalten sein -<br />

Welche Vorausset<strong>zu</strong>ngen sind bei<br />

doppelstöckigen PersGes. an die<br />

Feststellungsbescheide auf der Ebene der<br />

Unter- und der Obergesellschaft <strong>zu</strong> stellen,<br />

um die Gewinne der Untergesellschaft dem<br />

Endgesellschafter ordnungsgemäß<br />

<strong>zu</strong>rechnen <strong>zu</strong> können - Ist für den Beginn<br />

der in <strong>§</strong> 171 <strong>Abs</strong>. 10 <strong>AO</strong> geregelten<br />

Ablaufhemmung der Folgesteuer die<br />

Bekanntgabe des Feststellungsbescheids<br />

der Unter- oder der Obergesellschaft<br />

maßgebend? - Rev. des Stpfl.<br />

61 Feststellungs-/Festset<strong>zu</strong>ngsfrist für<br />

Folgebescheid - Gibt es eine gesetzliche<br />

Regelung, dass ein Antrag auf Änderung<br />

eines Folgebescheids, der nach Ablauf der<br />

Feststellungs- oder Festset<strong>zu</strong>ngsfrist des<br />

Folgebescheids gestellt wurde, die bereits<br />

abgelaufene Feststellungs- oder<br />

Festset<strong>zu</strong>ngsfrist hinsichtlich des<br />

Folgebescheids wieder in Lauf setzt und<br />

16<br />

Nürnberg<br />

21. 7. 2006<br />

VII 305/2002<br />

Nürnberg<br />

21. 7. 2006<br />

VII 306/2002<br />

Nürnberg<br />

21. 7. 2006<br />

VII 307/2002<br />

Nürnberg<br />

21. 7. 2006<br />

VII 308/2002<br />

Nürnberg<br />

21. 7. 2006<br />

VII 309/2002<br />

Nürnberg<br />

21. 7. 2006<br />

VII 310/2002<br />

Nürnberg<br />

21. 7. 2006<br />

VII 311/2002<br />

Düsseldorf<br />

3. 7. 2006<br />

11 K 2035/02 F<br />

-<br />

-<br />

-<br />

-<br />

-<br />

-<br />

-<br />

-<br />

5004767<br />

-<br />

-<br />

-<br />

-<br />

-<br />

-<br />

-<br />

-<br />

-<br />

-<br />

-<br />

-<br />

-<br />

-<br />

5003712<br />

I R 86/06<br />

I R 87/06<br />

I R 88/06<br />

I R 89/06<br />

I R 90/06<br />

I R 91/06<br />

I R 92/06<br />

IV R 89/06

<strong>§</strong> 171<br />

<strong>Abs</strong>. 10<br />

<strong>AO</strong><br />

<strong>§</strong> 172<br />

<strong>Abs</strong>. 1<br />

Nr. 2/a<br />

<strong>AO</strong><br />

<strong>§</strong> 172<br />

<strong>Abs</strong>. 1<br />

Nr. 2/a<br />

<strong>AO</strong><br />

<strong>§</strong> 172<br />

<strong>Abs</strong>. 1<br />

Nr. 2/a<br />

<strong>AO</strong><br />

hemmt, weil die Feststellungsfrist des<br />

Grundlagenbescheids noch nicht abgelaufen<br />

ist - Ist mit der in <strong>§</strong> 181 <strong>Abs</strong>. 5 Satz 1. 2.<br />

Hs. <strong>AO</strong> getroffenen Regelung eine generelle<br />

Nichtanwendbarkeit des <strong>§</strong> 171 <strong>Abs</strong>. 10 <strong>AO</strong><br />

für die Prüfung der Feststellungs- oder<br />

Festset<strong>zu</strong>ngsfrist des maßgeblichen<br />

Folgebescheids gemeint? - Rev. des FA<br />

62 Grundlagenfunktion von<br />

Rentenbescheiden - Sind Rentenbescheide<br />

auch insoweit Grundlagenbescheide, als sie<br />

das FA verpflichten, einen <strong>zu</strong> hohen<br />

Ertragsanteil für eine<br />

Erwerbsunfähigkeitsrente über die<br />

Bestandskraft der Steuerbescheide hinaus<br />

nachträglich nach <strong>§</strong> 175 <strong>Abs</strong>. 1 Satz 1 Nr. 1<br />

<strong>AO</strong> <strong>zu</strong> korrigieren? - Rev. des FA<br />

63 Antragsrücknahme als Verstoß gegen<br />

Treu und Glauben - 1. Kann das FA einen<br />

Feststellungsbescheid <strong>zu</strong>ungunsten eines<br />

Organträgers nach <strong>§</strong> 172 <strong>Abs</strong>. 1 Satz 1 Nr. 2<br />

Buchst. a <strong>AO</strong> ändern, weil der Organträger<br />

aufgrund von Treu und Glauben an der<br />

Rücknahme seines im<br />

Rechtsbehelfsverfahren der<br />

Organgesellschaft gestellten Antrags <strong>zu</strong>r<br />

Zurechnung der Einkünfte der<br />

Organgesellschaft gehindert ist und dieser<br />

Antrag als Zustimmung <strong>zu</strong> werten ist - 2. Ist<br />

alternativ eine Änderung nach <strong>§</strong> 174 <strong>Abs</strong>. 4<br />

<strong>AO</strong> möglich, auch wenn keine Hin<strong>zu</strong>ziehung<br />

des Organträgers <strong>zu</strong>m<br />

Rechtsbehelfsverfahren der<br />

Organgesellschaft erfolgte? - Rev. des FA<br />

64 Änderung eines objektiv falschen GewSt-<br />

Messbescheids - Besteht nach der <strong>AO</strong><br />

auch ohne Zustimmung des Klägers eine<br />

Änderungsmöglichkeit für einen objektiv<br />

falschen GewSt-Messbescheid (ggf. <strong>§</strong> 129<br />

<strong>AO</strong>), wenn das FA aufgrund tatsächlicher<br />

Verständigung beim Großhandelsbetrieb<br />

versehentlich den GewSt-Messbescheid für<br />

den Herstellungsbetrieb änderte - Sind die<br />

<strong>zu</strong> <strong>§</strong> 94 R<strong>AO</strong> entwickelten Grundsätze <strong>zu</strong>r<br />

Unbeachtlichkeit einer Zustimmung (Verstoß<br />

gegen Treu und Glauben) auch auf<br />

Änderungsbescheide nach <strong>§</strong> 172 <strong>Abs</strong>. 1<br />

Nr. 2/a <strong>AO</strong> anwendbar? - Rev. des Stpfl.<br />

vom <strong>BFH</strong> <strong>zu</strong>gelassen<br />

65 Änderungsantrag nach <strong>§</strong> 172 <strong>Abs</strong>. 1 Satz<br />

1 Nr. 2 Buchst. a <strong>AO</strong> - Rechtswidrige<br />

Festset<strong>zu</strong>ng der EigZul wegen irrtümlicher<br />

Nichtberücksichtigung einer Kinder<strong>zu</strong>lage<br />

(umstrittene fristgerechte telefonische<br />

Antragstellung auf schlichte Änderung des<br />

Eigenheim<strong>zu</strong>lagenbescheids gem. <strong>§</strong> 172<br />

<strong>Abs</strong>. 1 Satz 1 Nr. 2 Buchst. a <strong>AO</strong> durch den<br />

Sohn der Kläger) - Welche Anforderungen<br />

17<br />

Düsseldorf<br />

3. 7. 2006<br />

11 K 2003/02 F<br />

München<br />

29. 6. 2006<br />

6 K 1586/04<br />

Köln<br />

8. 5. 2007<br />

1 K 1988/06<br />

Düsseldorf<br />

16. 5. 2007<br />

9 K 3554/06 G<br />

Niedersachsen<br />

2. 7. 2007<br />

11 K 343/05<br />

EFG 2007<br />

S. 560<br />

-<br />

5003716<br />

EFG 2006<br />

S. 1881<br />

DB 2007<br />

S. 372<br />

5002982<br />

EFG 2007<br />

S. 1919<br />

-<br />

5005171<br />

-<br />

-<br />

5007150<br />

-<br />

-<br />

5006520<br />

IV R 90/06<br />

X R 34/06<br />

IV R 40/07<br />

III R 45/08<br />

IX R 5/08

<strong>§</strong> 173<br />

<strong>Abs</strong>. 1<br />

Nr. 1 <strong>AO</strong><br />

<strong>§</strong> 173<br />

<strong>Abs</strong>. 1<br />

Nr. 1 <strong>AO</strong><br />

<strong>§</strong> 173<br />

<strong>Abs</strong>. 1<br />

Nr. 2 <strong>AO</strong><br />

<strong>§</strong> 173<br />

<strong>Abs</strong>. 1<br />

Nr. 2 <strong>AO</strong><br />

<strong>§</strong> 173<br />

<strong>Abs</strong>. 1<br />

Nr. 2 <strong>AO</strong><br />

sind an einen wirksamen "Antrag auf<br />

schlichte Änderung" gem. <strong>§</strong> 172 <strong>Abs</strong>. 1 Satz<br />

1 Nr. 2 Buchst. a <strong>AO</strong> <strong>zu</strong> stellen - Verhältnis<br />

von <strong>§</strong> 172 <strong>Abs</strong>. 1 Satz 1 Nr. 2 Buchst. a <strong>AO</strong><br />

<strong>zu</strong> <strong>§</strong> 173 <strong>Abs</strong>. 1 Nr. 2 <strong>AO</strong>? - Rev. des Stpfl.<br />

vom <strong>BFH</strong> <strong>zu</strong>gelassen<br />

66 Anzeigepflicht nach <strong>§</strong> 19 GrEStG -<br />

Änderung wegen neuer Tatsachen<br />

(Sanierungskosten) - Durfte ein<br />

bestandskräftiger GrESt-Bescheid wegen in<br />

die Bemessungsgrundlage<br />

ein<strong>zu</strong>beziehender Sanierungskosten<br />

aufgrund neuer Tatsachen geändert werden<br />

- Anzeigepflichtverlet<strong>zu</strong>ng des Stpfl. oder<br />

Ermittlungspflichtsverlet<strong>zu</strong>ng von<br />

behördlicher Seite? - Rev. des Stpfl.<br />

67 Anzeigepflicht nach <strong>§</strong> 19 GrEStG -<br />

Änderung wegen neuer Tatsache<br />

(Sanierungskosten) - Berechtigt die<br />

Verlet<strong>zu</strong>ng der Anzeigepflicht nach <strong>§</strong> 19<br />

<strong>Abs</strong>. 2 Nr. 1 GrEStG das FA auch bei<br />

Verlet<strong>zu</strong>ng eigener Aufklärungspflicht <strong>zu</strong><br />

einer Änderung des GrESt-Bescheids nach<br />

<strong>§</strong> 173 <strong>Abs</strong>. 1 Nr. 1 <strong>AO</strong> wegen neuer<br />

Tatsachen? - Rev. des FA vom <strong>BFH</strong><br />

<strong>zu</strong>gelassen<br />

68 Amtspflichtverlet<strong>zu</strong>ng bei der GrESt-<br />

Festset<strong>zu</strong>ng - Hat das FA seine<br />

Amtsermittlungspflicht i.S. des <strong>§</strong> 88 <strong>Abs</strong>. 2<br />

<strong>AO</strong> verletzt, wenn es den Wert für die<br />

Gegenleistung beim Kauf eines<br />

Tankstellengrundstücks ohne Ab<strong>zu</strong>g der<br />

darin enthaltenen <strong>Betrieb</strong>svorrichtungen als<br />

Bemessungsgrundlage für die GrESt<br />

heranzieht - Ist der bestandskräftige<br />

Bescheid nach <strong>§</strong> 173 <strong>Abs</strong>. 1 Nr. 2 <strong>AO</strong> <strong>zu</strong><br />

berichtigen? - Rev. des Stpfl. vom <strong>BFH</strong><br />

<strong>zu</strong>gelassen<br />

69 Anwendung der Änderungsvorschrift des<br />

<strong>§</strong> 173 <strong>AO</strong> bei Änderung von<br />

Feststellungsbescheiden ohne<br />

betragsmäßige Auswirkung - Ist die Frage<br />

des Verschuldens i. S. des <strong>§</strong> 173 <strong>Abs</strong>. 1<br />

Nr. 2 Satz 2 <strong>AO</strong> unbeachtlich, wenn die<br />

Änderung der gesonderten und einheitlichen<br />

Gewinnfeststellung auf dem nachträglichen<br />

Bekanntwerden einer anderen<br />

Gewinnverteilungsabrede beruht und<br />

dadurch sich die Besteuerungsgrundlagen<br />

bei einem Gesellschafter ermäßigen und bei<br />

dem anderen erhöhen (s. auch AE<strong>AO</strong> <strong>zu</strong><br />

<strong>§</strong> 173 <strong>AO</strong>, Nr. 10.2)? - Rev. des FA<br />

70 Ausbildungskosten - Können<br />

Ausbildungskosten für den 31-jährigen Sohn<br />

nach bestandskräftiger Ablehnung des<br />

Kinder- und Ausbildungsfreibetrags nach<br />

<strong>§</strong> 173 <strong>Abs</strong>. 1 Nr. 2 <strong>AO</strong> im Rahmen des <strong>§</strong> 33a<br />

<strong>Abs</strong>. 1 EStG berücksichtigt werden - Ist bei<br />

der Prüfung des "groben Verschuldens"<br />

auch der Zeitraum bis <strong>zu</strong>r Bestandskraft des<br />

Steuerbescheids ein<strong>zu</strong>beziehen? - Rev. des<br />