Gesamtkostenvergleich bei Fondspolicen - Institut für Finanz

Gesamtkostenvergleich bei Fondspolicen - Institut für Finanz

Gesamtkostenvergleich bei Fondspolicen - Institut für Finanz

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Gesamtkostenvergleich</strong> <strong>bei</strong> <strong>Fondspolicen</strong><br />

Von Michael Blank, Bernhard Häfele und Jochen Ruß 1<br />

Bisherige Vergleiche mit Schwächen<br />

Nach den neusten Marktzahlen liegt der Absatz von Fondsgebundenen Produkten im Jahr 2003 wieder<br />

etwa auf Vorjahresniveau. Nicht zuletzt deshalb gibt es nach wie vor eine Vielzahl von<br />

Produktvergleichen (meist in der Form von Ratings). Diese Ratings sollen als Orientierungshilfe <strong>für</strong><br />

Kunden und Vermittler dienen. Nahezu alle derartigen Vergleiche weisen aus unserer Sicht jedoch<br />

zwei massive Schwächen auf: Zum einen basieren sie fast ausschließlich auf einer Kennzahl, nämlich<br />

den Kosten des Produkts. Zum anderen wird diese Kennzahl in der Regel auf eine wenig sinnvolle Art<br />

und Weise bestimmt.<br />

Zum ersten Aspekt sei an dieser Stelle nur so viel gesagt: Neben den Kosten gibt es noch eine Reihe<br />

weiterer Punkte, die <strong>bei</strong>m Vergleich von <strong>Fondspolicen</strong> berücksichtigt werden müssen. Eine Aufzählung<br />

würde hier den Rahmen sprengen, stattdessen verweisen wir auf unsere Veröffentlichung aus dem<br />

Jahr 1999 (Ranking und Rating von Fondsgebundenen Lebensversicherungsprodukten.<br />

Versicherungswirtschaft, 9/1999, Seite 606-607).<br />

Obwohl eine Vielzahl von Kriterien <strong>bei</strong> der Produktauswahl wichtig ist und obwohl unterm Strich<br />

Performance wichtiger ist als Kosten, sollte aber unbestritten sein, dass ein Kostenvergleich ein Teil<br />

eines jeden Produktvergleiches sein muss. Nur durch Offenlegung der Kosten kann der Vermittler bzw.<br />

der Kunde erkennen, ob der Preis <strong>für</strong> die Leistungen (Fondsmanagement, Flexibilität,<br />

Versicherungsschutz, ggf. Steuerersparnis, etc.) angemessen ist. Alle bisherigen Kostenanalysen von<br />

<strong>Fondspolicen</strong> greifen hier jedoch zu kurz: Sie berücksichtigen nur die Kosten der Versicherungspolice,<br />

nicht aber die Kosten der zu Grunde liegenden Fonds. Auf diese Weise erhalten weder Vermittler noch<br />

Kunden ein vollständiges Bild der anfallenden Kosten. Darüber hinaus wird den Produktanbietern auch<br />

die Möglichkeit gegeben, „Rating-Kosmetik“ zu betreiben, indem Kosten in den Bereich verlagert<br />

werden, der von den Ratern nicht berücksichtigt wird.<br />

Insgesamt erinnert die bisherige Vorgehensweise der Rater an einen Restaurant-Kritiker, der das<br />

Preis-Leistungs-Verhältnis eines Restaurants nur anhand der Weinkarte bewertet und die Speisekarte<br />

komplett außer Acht lässt.<br />

Aus diesem Grund haben wir ein Modell entwickelt, welches es ermöglicht, <strong>bei</strong> Vergleichen von<br />

<strong>Fondspolicen</strong> alle anfallenden Kosten zu berücksichtigen, also sowohl die Kosten, die im Rahmen der<br />

1 Michael Blank ist Mitar<strong>bei</strong>ter der PrismaLife AG, Bernhard Häfele ist Projektleiter <strong>bei</strong>m <strong>Institut</strong> <strong>für</strong> <strong>Finanz</strong>- und Aktuarwissenschaften, Dr.<br />

Jochen Ruß ist Geschäftsführer des <strong>Institut</strong>s <strong>für</strong> <strong>Finanz</strong>- und Aktuarwissenschaften.

Fonds anfallen (z.B. Fondsmanagementkosten, Verwaltungs- oder Depotbankvergütung) als auch die<br />

Kosten im Rahmen der Versicherungspolice (z.B. Abschluss- Verwaltungs- und Risikokosten).<br />

Als Basis <strong>für</strong> die Analyse der Fondskosten dient die so genannte Total Expense Ratio (kurz TER). Dies<br />

ist eine Gesamtkostenquote. Sie soll also alle in einem Fonds anfallenden Kosten <strong>bei</strong>nhalten. Obwohl<br />

in der Praxis nicht komplett alle Fondskosten berücksichtigt sind, bietet die TER dennoch die derzeit<br />

beste Möglichkeit, einen Großteil der fondsinternen Kosten zu vergleichen. Die dem BVI<br />

angeschlossenen Fondsgesellschaften haben sich im Rahmen einer Wohlverhaltensrichtlinie darauf<br />

geeinigt, die TER künftig zu veröffentlichen.<br />

Basierend auf dieser TER haben wir ein Vergleichsmodell entwickelt und eine neue Kennzahl, die so<br />

genannte Partizipationsquote, eingeführt. Diese Größe gibt Aufschluss darüber, welcher Anteil der im<br />

Fonds erwirtschafteten Erträge nach Abzug von Fonds- und Versicherungskosten <strong>bei</strong>m<br />

Versicherungsnehmer verbleibt. Wir stellen im Folgenden die Grundidee unserer Vergleichsmethode<br />

und eine Auswahl der Ergebnisse dar. Die ausführlichen Details und Modellannahmen finden sich in<br />

Ausgabe 07/04 der Zeitschrift Versicherungswirtschaft, Seite 510-512.<br />

Hypothetische und theoretische Ablaufleistungen<br />

In einem ersten Schritt wird analysiert, welcher Anteil der theoretisch möglichen Ablaufleistung durch<br />

Versicherungskosten verloren geht. Dazu wird ein Kunde betrachtet, der monatlich 100 € in eine<br />

Fondspolice investiert. Dann wird berechnet, welchen Betrag derselbe Kunde direkt in den Fonds<br />

investieren müsste, um dieselbe Ablaufleistung zu erhalten. Wenn sich hier <strong>bei</strong>spielsweise 85 €<br />

ergeben, beträgt die Partizipationsquote des Versicherungsanteils 85%. Umgekehrt bedeutet dies,<br />

dass durchschnittlich 15% jedes Beitrags <strong>für</strong> Versicherungskosten verwendet werden. Je höher die<br />

Partizipationsquote des Versicherungsanteils, desto geringer sind die Versicherungskosten. Dieser Teil<br />

unseres Modells liefert somit im Wesentlichen dieselben Ergebnisse wie bisherige Kostenvergleiche.<br />

In einem zweiten Schritt werden nun jedoch auch die Kosten des Fonds analysiert. Wir betrachten<br />

hierzu einen Kunden, der 100 € pro Monat in den Fonds investiert. Dann berechnen wir (mithilfe der<br />

TER), welchen Betrag derselbe Kunde investieren müsste, wenn er ohne jegliche Kosten direkt die<br />

Wertpapiere kaufen könnte, in die der Fonds investiert ist. Ergeben sich hier<strong>bei</strong> <strong>bei</strong>spielsweise 80 €, so<br />

liegt die Partizipationsquote des Fonds <strong>bei</strong> 80%.<br />

Schließlich führen wir die <strong>bei</strong>den Teilergebisse zusammen. Wir betrachten wieder einen Kunden, der<br />

monatlich 100 € in eine Fondspolice investiert und berechnen, wie viel der selbe Kunde <strong>bei</strong> direkter<br />

Anlage in die Wertpapiere (ohne jegliche Kosten) investieren müsste, um die selbe Ablaufleistung zu<br />

erhalten. In obigem Beispiel wären dies 68 €. Die Fondspolice hätte also eine Partizipationsquote von<br />

68%. Die Partizipationsquote des gesamten Produkts ergibt sich da<strong>bei</strong> stets, indem man die

Partizipationsquote des Versicherungsanteils mit der Partizipationsquote des Fonds multipliziert (in<br />

obigem Beispiel: 0,85 * 0,8 = 0,68).<br />

Alle Produkte werden somit einem hypothetischen Vergleichsprodukt gegenüber gestellt, nämlich einer<br />

Direktinvestition in Wertpapiere, ohne jegliche Kosten. Eine derartige Investition ist natürlich in der<br />

Praxis nicht möglich. Das ist aber irrelevant, da dieses hypothetische Vergleichsprodukt lediglich als<br />

Referenzprodukt dient. Alle tatsächlich existierenden Produkte können nun zu diesem Referenzprodukt<br />

(also einem Produkt mit einer Partizipationsquote von 100%) ins Verhältnis gesetzt werden.<br />

Ergebnisse<br />

Die Resultate, die sich ergeben, wenn man diese Methode anwendet, sind überraschend. Zunächst<br />

stellt man fest, dass es extrem große Unterschiede zwischen den Kosten verschiedener Anbieter gibt.<br />

In Extremfällen sind die Kosten so hoch, dass bezweifelt werden darf, ob der Kundennutzen, den das<br />

Produkt generiert, diese Kosten rechtfertigt. Die Partizipationsquote des Gesamtprodukts liegt nicht<br />

selten unter 50%, im Extremfall sogar <strong>bei</strong> 27,73%. Hier<strong>bei</strong> kommen Doppelkostenbelastungen <strong>bei</strong><br />

Dachfonds bzw. gemanagten Varianten zum Tragen.<br />

Darüber hinaus ist auffällig, dass die in den bisherigen Vergleichen stets vernachlässigten Fondskosten<br />

in der Regel höher sind als die bislang ausschließlich berücksichtigten Versicherungskosten. Die<br />

Reihenfolge der Anbieter verschiebt sich teilweise stark, wenn man von der bisherigen üblichen<br />

Betrachtung (Analyse nur der Versicherungskosten) auf eine ganzheitliche Betrachtung aller Kosten<br />

übergeht.<br />

Die Partizipationsquote kann natürlich innerhalb desselben Produkts abhängig vom gewählten Fonds<br />

starke Unterschiede aufweisen: Bei einem Versicherer liegt die Partizipationsquote der angebotenen<br />

Fonds zwischen 53,41% und 86,74% und somit die Partizipationsquote des Gesamtprodukts zwischen<br />

44,64% und 72,50%.<br />

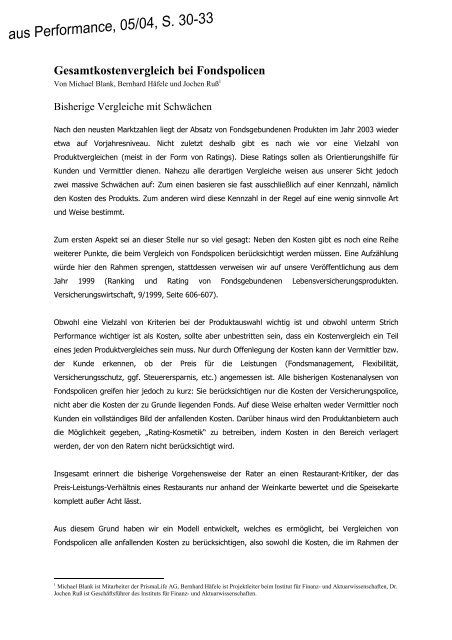

Im Auftrag von Performance haben wir einige ausgewählte Anbieter mit unserer Methode analysiert.<br />

Wir haben uns auf Fondsgebundene Rentenversicherungen mit einer Anlage in Aktienfonds beschränkt<br />

und zum Vergleich noch das teuerste Produkt mit Investition in Aktienfonds und das teuerste Produkt<br />

mit gemanagten Varianten (jeweils anonymisiert) angefügt. Die Ergebnisse sind in der<br />

nebenstehenden Tabelle dargestellt. Neben der TER des preiswertesten und teuersten Aktienfonds<br />

des jeweiligen Anbieters haben wir die geringste und höchste Partizipationsquote des Gesamtprodukts<br />

(PQmin und PQmax), die Partizipationsquote des Versicherungsproduktes (PQV) sowie die<br />

Partizipationsquote des preiswertesten und teuersten Fonds (PQF; min und PQF; max) angegeben.<br />

Die Ergebnisse zeigen eindrücklich, dass <strong>bei</strong> Kostenvergleichen von <strong>Fondspolicen</strong> alle Kosten<br />

berücksichtigt werden müssen und nicht nur die Kosten eines Produktbausteins. Die hier beschriebene

Vorgehensweise stellt einen ersten Ansatz in diese Richtung dar. Da die Fondskosten in der Regel die<br />

Versicherungskosten übersteigen, sollten künftige Produktvergleiche dies nicht außer Acht lassen<br />

sondern auf <strong>Gesamtkostenvergleich</strong>en aufsetzen.<br />

Natürlich weist die hier vorgestellte Methode auch Schwächen auf. Insbesondere muss die TER in<br />

manchen Fällen mit Näherungsformeln approximiert werden, da eine exakte Berechnung aus<br />

veröffentlichten Daten nicht immer möglich ist. Auch können sich TERs im Zeitverlauf ändern, was die<br />

Ergebnisse natürlich beeinflussen würde.<br />

Darüber hinaus sollten Vermittler wie Kunden nie vergessen, dass <strong>für</strong> die erzielte Ablaufleitung einzig<br />

und allein die Rendite nach Kosten ausschlaggebend ist. Die entscheidende Frage ist also nicht „Wer<br />

hat die niedrigsten Kosten“ sondern „Wem traue ich zu, dass er nach Abzug von Kosten die beste<br />

Rendite hat.“ Für die Beantwortung dieser Frage ist es aber unabdingbar, alle Kosten zu kennen.

FRV <strong>bei</strong> 9% mit Aktienfonds<br />

Versicherer<br />

Tarif TER<br />

(min)<br />

TER<br />

(max)<br />

PQmax PQmin PQV PQF; max PQF; min<br />

Legal and General <strong>Finanz</strong>markt-Rentenpolice 1,00% 1,00% 80,80% 80,80% 99,94% 80,85% 80,85%<br />

Cosmos Wertpapier-Police FRV 0,96% 2,32% 78,08% 57,80% 95,75%<br />

95,81%<br />

bzw.<br />

81,55% 60,37%<br />

Europa (mit 1% bzw. 3% AA) Life Inv. FR 1,15% 2,61% 74,98% 53,09% 93,93% 78,26% 56,52%<br />

neue leben Broker-Adv.-Pol.-R 1,07% 2,20% 73,55% 57,29% 92,37% 79,63% 62,03%<br />

Dialog 613/623 1,37% 1,67% 72,15% 67,53% 96,73% 74,59% 69,82%<br />

Deutscher Ring RingInvest Rente 1,02% 2,07% 71,55% 56,77% 88,88% 80,50% 63,87%<br />

Deutscher Herold F.-Renten Paket 1,15% 1,88% 70,06% 59,66% 89,52% 78,26% 66,64%<br />

Deutscher Herold F.-Renten Paket AO 1,15% 1,88% 70,06% 59,66% 89,52% 78,26% 66,64%<br />

CiV Citi Inv. Rente 0,98% 3,07% 68,53% 42,92% 84,40% 81,20% 50,85%<br />

Condor CondorInvest-Rente 1,15% 2,74% 67,91% 47,61% 86,78% 78,26% 54,87%<br />

Skandia TIR (FRB) 1,07% 2,71% 67,32% 46,71% 84,55% 79,63% 55,25%<br />

… …<br />

teuerster Anbieter Kategorie Aktienfonds 1,83% 1,83% 56,09% 56,09% 83,24% 67,38% 67,38%<br />

teuerster Anbieter Kategorie gemanagt 4,18% 4,73% 31,71% 27,73% 80,89% 39,21% 34,28%