LSt 3 F

LSt 3 F

LSt 3 F

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

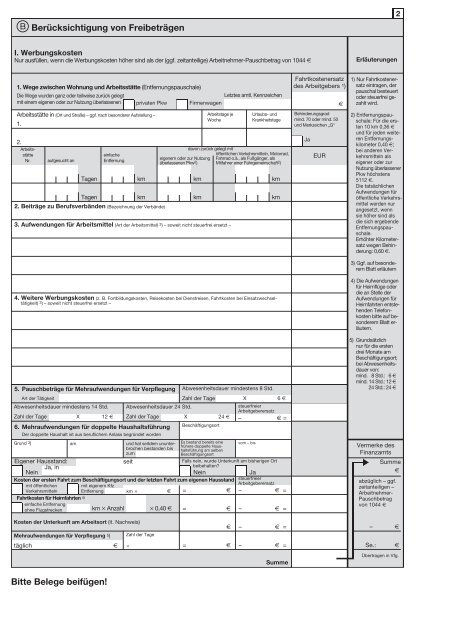

Berücksichtigung von Freibeträgen<br />

I. Werbungskosten<br />

Nur ausfüllen, wenn die Werbungskosten höher sind als der (ggf. zeitanteilige) Arbeitnehmer-Pauschbetrag von 1044 €<br />

1. Wege zwischen Wohnung und Arbeitsstätte (Entfernungspauschale)<br />

Die Wege wurden ganz oder teilweise zurück gelegt<br />

Letztes amtl. Kennzeichen<br />

mit einem eigenen oder zur Nutzung überlassenen privaten Pkw Firmenwagen<br />

Arbeitsstätte in (Ort und Straße) – ggf. nach besonderer Aufstellung –<br />

1.<br />

2.<br />

Arbeitsstätte<br />

Nr. aufgesucht an<br />

Tagen<br />

km<br />

2. Beiträge zu Berufsverbänden (Bezeichnung der Verbände)<br />

3. Aufwendungen für Arbeitsmittel (Art der Arbeitsmittel) 3) – soweit nicht steuerfrei ersetzt –<br />

4. Weitere Werbungskosten (z. B. Fortbildungskosten, Reisekosten bei Dienstreisen, Fahrtkosten bei Einsatzwechsel-<br />

tätigkeit) 3) – soweit nicht steuerfrei ersetzt –<br />

5. Pauschbeträge für Mehraufwendungen für Verpflegung<br />

Art der Tätigkeit<br />

Abwesenheitsdauer mindestens 14 Std.<br />

Zahl der Tage X 12 €<br />

6. Mehraufwendungen für doppelte Haushaltsführung<br />

Der doppelte Haushalt ist aus beruflichem Anlass begründet worden<br />

mit öffentlichen<br />

Verkehrsmitteln<br />

Tagen<br />

mit eigenem Kfz<br />

Entfernung<br />

Kosten der Unterkunft am Arbeitsort (lt. Nachweis)<br />

Mehraufwendungen für Verpflegung 5)<br />

täglich €<br />

Bitte Belege beifügen!<br />

einfache<br />

Entfernung<br />

Abwesenheitsdauer 24 Std.<br />

Zahl der Tage X 24 €<br />

km � €<br />

Zahl der Tage<br />

�<br />

km<br />

Abwesenheitsdauer mindestens 8 Std.<br />

Zahl der Tage X 6 €<br />

steuerfreier<br />

Arbeitgeberersatz<br />

– € =<br />

Beschäftigungsort<br />

Grund 3) am und hat seitdem ununterbrochen<br />

bestanden bis<br />

zum<br />

Es bestand bereits eine<br />

frühere doppelte Haushaltsführung<br />

am selben<br />

Beschäftigungsort<br />

vom – bis<br />

Eigener Hausstand:<br />

Ja, in<br />

Nein<br />

seit<br />

Falls nein, wurde Unterkunft am bisherigen Ort<br />

beibehalten?<br />

Nein Ja<br />

Kosten der ersten Fahrt zum Beschäftigungsort und der letzten Fahrt zum eigenen Hausstand steuerfreier<br />

Arbeitgeberersatz<br />

Fahrtkosten für Heimfahrten 4)<br />

einfache Entfernung<br />

ohne Flugstrecken km � Anzahl � 0,40 €<br />

eigenem oder zur Nutzung<br />

überlassenen Pkw2)<br />

Arbeitstage je<br />

Woche<br />

davon zurück gelegt mit<br />

km<br />

km<br />

= €<br />

= €<br />

€<br />

= €<br />

Urlaubs- und<br />

Krankheitstage<br />

öffentlichen Verkehrsmitteln, Motorrad,<br />

Fahrrad o.ä., als Fußgänger, als<br />

Mitfahrer einer Fahrgemeinschaft2)<br />

km<br />

km<br />

– € =<br />

– € =<br />

– € =<br />

– € =<br />

Summe<br />

Fahrtkostenersatz<br />

des Arbeitgebers 1)<br />

Behinderungsgrad<br />

mind. 70 oder mind. 50<br />

und Merkzeichen „G“<br />

Ja<br />

EUR<br />

€<br />

Erläuterungen<br />

2<br />

1) Nur Fahrtkostenersatz<br />

eintragen, der<br />

pauschal besteuert<br />

oder steuerfrei gezahlt<br />

wird.<br />

2) Entfernungspauschale:<br />

Für die ersten<br />

10 km 0,36 €<br />

und für jeden weiterenEntfernungskilometer<br />

0,40 €;<br />

bei anderen Verkehrsmitteln<br />

als<br />

eigener oder zur<br />

Nutzung überlassener<br />

Pkw höchstens<br />

5112 €.<br />

Die tatsächlichen<br />

Aufwendungen für<br />

öffentliche Verkehrsmittel<br />

werden nur<br />

angesetzt, wenn<br />

sie höher sind als<br />

die sich ergebende<br />

Entfernungspauschale.<br />

Erhöhter Kilometersatz<br />

wegen Behinderung:<br />

0,60 €.<br />

3) Ggf. auf besonderem<br />

Blatt erläutern<br />

4) Die Aufwendungen<br />

für Heimflüge oder<br />

die an Stelle der<br />

Aufwendungen für<br />

Heimfahrten entstehendenTelefonkosten<br />

bitte auf besonderem<br />

Blatt erläutern.<br />

5) Grundsätzlich<br />

nur für die ersten<br />

drei Monate am<br />

Beschäftigungsort;<br />

bei Abwesenheitsdauer<br />

von:<br />

mind. 8 Std.: 6 €<br />

mind. 14 Std.: 12 €<br />

24 Std.: 24 €<br />

Vermerke des<br />

Finanzamts<br />

Summe<br />

€<br />

abzüglich – ggf.<br />

zeitanteiligen –<br />

Arbeitnehmer-<br />

Pauschbetrag<br />

von 1044 €<br />

– €<br />

Se.: €<br />

Übertragen in Vfg.