Themenverteilung - Spengel

Themenverteilung - Spengel

Themenverteilung - Spengel

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

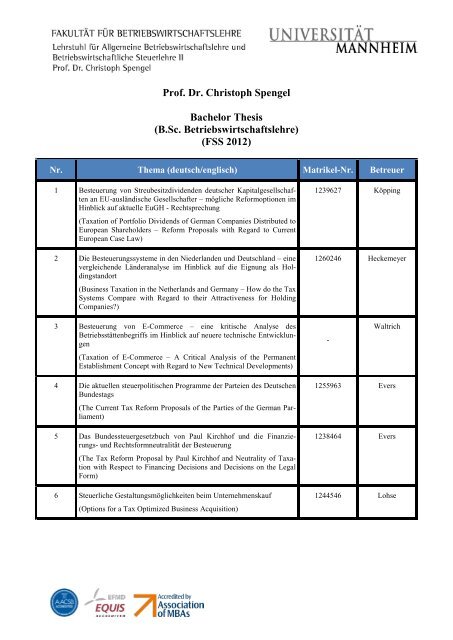

Prof. Dr. Christoph <strong>Spengel</strong><br />

Bachelor Thesis<br />

(B.Sc. Betriebswirtschaftslehre)<br />

(FSS 2012)<br />

Nr. Thema (deutsch/englisch) Matrikel-Nr. Betreuer<br />

1 Besteuerung von Streubesitzdividenden deutscher Kapitalgesellschaften<br />

an EU-ausländische Gesellschafter – mögliche Reformoptionen im<br />

Hinblick auf aktuelle EuGH - Rechtsprechung<br />

(Taxation of Portfolio Dividends of German Companies Distributed to<br />

European Shareholders – Reform Proposals with Regard to Current<br />

European Case Law)<br />

2 Die Besteuerungssysteme in den Niederlanden und Deutschland – eine<br />

vergleichende Länderanalyse im Hinblick auf die Eignung als Holdingstandort<br />

(Business Taxation in the Netherlands and Germany – How do the Tax<br />

Systems Compare with Regard to their Attractiveness for Holding<br />

Companies?)<br />

3 Besteuerung von E-Commerce – eine kritische Analyse des<br />

Betriebsstättenbegriffs im Hinblick auf neuere technische Entwicklungen<br />

(Taxation of E-Commerce – A Critical Analysis of the Permanent<br />

Establishment Concept with Regard to New Technical Developments)<br />

4 Die aktuellen steuerpolitischen Programme der Parteien des Deutschen<br />

Bundestags<br />

(The Current Tax Reform Proposals of the Parties of the German Parliament)<br />

5 Das Bundessteuergesetzbuch von Paul Kirchhof und die Finanzierungs-<br />

und Rechtsformneutralität der Besteuerung<br />

(The Tax Reform Proposal by Paul Kirchhof and Neutrality of Taxation<br />

with Respect to Financing Decisions and Decisions on the Legal<br />

Form)<br />

6 Steuerliche Gestaltungsmöglichkeiten beim Unternehmenskauf<br />

(Options for a Tax Optimized Business Acquisition)<br />

1239627 Köpping<br />

1260246 Heckemeyer<br />

-<br />

Waltrich<br />

1255963 Evers<br />

1238464 Evers<br />

1244546 Lohse

Bachelor-Thesis – Betriebswirtschaftlichen Steuerlehre FSS 2012 Seite 2<br />

7 Bilanzierung latenter Steuern nach HGB – eine empirische Auswertung<br />

deutscher Einzelabschlüsse<br />

(Accounting for Deferred Tax Assets and Liabilities under German<br />

GAAP – An Empirical Analysis)<br />

8 Bilanzierung von Altersversorgungsverpflichtungen nach IFRS und<br />

HGB – eine vergleichende Analyse<br />

(Pension Plan Accounting under National and International<br />

Accounting Standards – A Comparative Analysis)<br />

9 Möglichkeiten zur Weiterentwicklung der Erbschaftsteuer – aktuelle<br />

Problemfelder und Reformoptionen<br />

(Possibilities for the Advancement of the German Inheritance Tax –<br />

Current Problems and Options for Reform)<br />

10 Bankenabgabe in Deutschland – eine kritische Analyse<br />

(Banking Levy in Germany – A Critical Analysis)<br />

11 Eine Finanztransaktionssteuer für die Europäische Union – eine Untersuchung<br />

von Zielsetzung und Wirkung.<br />

(A Financial Transaction Tax for the European Union – An Analysis<br />

of Objectives and Effects)<br />

12 Neuordnung der Grundsteuer in Deutschland – eine kritische Analyse<br />

möglicher Reformoptionen<br />

(Proposals for Reforming Real Property Tax in Germany- A Critical<br />

Analysis)<br />

13 Besteuerung von Basel III-konformen Finanzinstrumenten in Deutschland<br />

– eine kritische Analyse<br />

(Taxation of Basel III-Compliant Financial Instruments in Germany –<br />

A Critical Analysis)<br />

14 Der Übergang von der nationaler Konzernbesteuerung zum Harmonisierungskonzept<br />

der CCCTB aus deutscher Perspektive<br />

(Switching From National Group Tax Regimes to Harmonized Taxation<br />

under a CCCTB – The German Perspective)<br />

15 Die Besteuerung von grenzüberschreitenden Transaktionen mit Drittstaaten<br />

im Rahmen einer CCCTB<br />

(Taxing Cross-Border Transactions with Third Countries in the Context<br />

of a CCCTB)<br />

16 F&E Steuerplanung – Die Wirkung von steuerlichen Anreizen für<br />

Forschungs- und Entwicklungstätigkeiten auf Effektivsteuersätze von<br />

Unternehmen<br />

(R&D Tax Planning – The Effects of R&D Tax Incentives on Firm<br />

Effective Tax Rates)<br />

1255952 Matenaer<br />

1235498 Zimmer<br />

1245345 Lohse<br />

1239194 Bärsch<br />

1235330 Heckemeyer<br />

1247169 Zimmer<br />

-<br />

Bärsch<br />

1234848 Finke<br />

1236833 Finke<br />

1239898 Richter

Bachelor-Thesis – Betriebswirtschaftlichen Steuerlehre FSS 2012 Seite 3<br />

17 Besteuerung betrieblicher Veräußerungsgewinne – eine vergleichende<br />

Analyse unter Berücksichtigung der aktuellen Rechtslage in Deutschland,<br />

Frankreich und Großbritannien<br />

(Taxation of Capital Gains at Business Level – A Comparative Analysis<br />

with Regard to Current Legal Positions in Germany, France and the<br />

United Kingdom)<br />

18 Ertragsteuerliche Besonderheiten von Familienunternehmen<br />

(Special Characteristics of Income Taxation with Regard to Family<br />

Businesses)<br />

19 Die Vorschläge zur Reform der Konzernbesteuerung in Deutschland<br />

unter Berücksichtigung europarechtlicher Vorgaben- eine kritische<br />

Analyse<br />

(Group Taxation – Reform Proposals for Germany under Current EU<br />

Law Requirements – A Critical Analysis)<br />

20 Nutzung finaler ausländischer Betriebsstättenverluste in Deutschland –<br />

ein Vorschlag für eine Neuordnung<br />

(Utilization of Losses Generated by Foreign Permanent Establishments<br />

– A Proposal for Reform)<br />

Die Vergabe der Themen erfolgt am<br />

Montag, den 13. Februar 2012.<br />

1237029 Köpping<br />

1239649 Waltrich<br />

-<br />

-<br />

Richter<br />

Matenaer<br />

Abgabetermin für die Bachelor-Thesis ist Montag, der 16. April 2012, 15.00 Uhr. Hinsichtlich<br />

der formalen Anforderungen (z. B. Zitierweise, Anzahl der Exemplare) wird auf die konstituie-<br />

rende Sitzung am Mittwoch, den 08. Februar 2012, um 10.15- 11.45 Uhr in der ehemaligen<br />

Area-Bibliothek (O 251-261) sowie auf die Richtlinien für die Abfassung wissenschaftlicher<br />

Arbeiten verwiesen, die auf der Webseite des Lehrstuhls bezogen werden können.<br />

Die nachfolgenden Literaturhinweise dienen als Einstieg in die jeweiligen Themen und können<br />

über die Universitätsbibliothek bezogen bzw. auf Anfrage beim jeweiligen Betreuer eingesehen<br />

werden.

Bachelor-Thesis – Betriebswirtschaftlichen Steuerlehre FSS 2012 Seite 4<br />

Literaturhinweise<br />

Thema 1:<br />

Kessler, W./Dietrich, M.-L.: (Keine) Kapitalertragsteuer auf Streubesitzdividenden beschränkt<br />

steuerpflichtiger Kapitalgesellschaften, Klares Votum des EuGH dürfte Diskussion über<br />

Anschaffung der Steuerbefreiung neu beleben, in: Deutsches Steuerrecht 2011, S. 2131-<br />

2134<br />

Kube, H./Straßburger, B.: Dividendenbesteuerung im Binnenmarkt - Zur Gemeinschaftsrechts-<br />

konformität der deutschen Vorschriften über die Besteuerung von Streubesitzdividenden,<br />

in: Internationales Steuerrecht 2010, S. 301-309<br />

Scheffler, W.: Besteuerung von Unternehmen I - Ertrag-, Substanz- und Verkehrsteuern, 11.<br />

Aufl., Heidelberg 2009, S. 200-221<br />

Urteil des Europäischer Gerichtshofs (EuGH) v. 20.10.2011, Aktz: C-284/09, dazu Anmerkung<br />

Behrens, S: „Das deutsche Kapitalertragsteuer-Recht muss geändert werden“, in: Be-<br />

Thema 2:<br />

triebs-Berater 2011, S.2910-2919<br />

Dorfmueller, P.: Die Errichtung von internationalen Holdingstrukturen durch deutsche Konzerne,<br />

in: Internationales Steuerrecht 2009, S. 826 – 832<br />

Eicke, R.: Repatriierungsstrategien für U.S.-Investoren in Deutschland : Steuerplanung mit Holdinggesellschaften,<br />

Baden-Baden 2009, S. 80-87, S. 176-196, S. 198-206, S. 220-229<br />

Jacobs, O.H. (Hrsg.): Internationale Unternehmensbesteuerung-Deutsche Investitionen im Ausland,<br />

Ausländische Investitionen im Inland, 7. Aufl., München 2011,<br />

S. 1017-1057, S. 1130-1138, S. 1149-1153

Bachelor-Thesis – Betriebswirtschaftlichen Steuerlehre FSS 2012 Seite 5<br />

Thema 3:<br />

Jacobs, O.H. (Hrsg.): Internationale Unternehmensbesteuerung-Deutsche Investitionen im Aus-<br />

land, Ausländische Investitionen im Inland, 7. Aufl., München 2011, S. 321-333<br />

o.V.: Besteuerung der Erträge aus E-Commerce - Nationalbericht Deutschlands zum General-<br />

thema I der IFA-Tagung in San Francisco 2001, in: Internationale Wirtschafts-Briefe<br />

2001, S. 745-764<br />

Tappe, H.: Steuerliche Betriebsstätten in der „Cloud“-Neuere technische Entwicklungen im Be-<br />

reich des E-Commerce als Herausforderung für den ertragsteuerrechtlichen<br />

Betriebsstättenbegriff, in: Internationales Steuerrecht 2011, S. 870-874<br />

Thema 4:<br />

Die Linke: Steuerkonzept, Beschluss des Parteivorstandes 29./30. Januar 2011<br />

Riedel, D./Schrinner, A./Gillmann, B.: Die große Umverteilung, in: Handelsblatt vom<br />

29.11.2011, S. 14<br />

SPD: Fortschritt und Gerechtigkeit: Wirtschaftlicher Erfolg, solide Finanzen und sozialer Zusammenhalt,<br />

Beschluss Nr. 53 vom ordentlichen SPD-Parteitag Berlin vom 4.-6. Dezember<br />

2011<br />

<strong>Spengel</strong>, C./ Zinn, B.: Vermögensabgaben aus ökonomischer Sicht - Eine quantitative Analyse<br />

unter Berücksichtigung aktueller politischer Reformvorschläge, in: Steuer und Wirtschaft<br />

2011, S. 173-188<br />

Thema 5:<br />

Kirchhof, P.: Bundessteuergesetzbuch, Heidelberg 2011<br />

<strong>Spengel</strong>, C.: Reform der Besteuerung des Einkommens, in: Paul Kirchhof (Hrsg.), Bundessteuergesetzbuch,<br />

Baden-Baden 2012 (im Erscheinen)<br />

Wissenschaftlicher Beirat beim Bundesministerium der Finanzen: Flat Tax oder Duale Einkommensteuer?<br />

Zwei Entwürfe zur Reform der deutschen Einkommensbesteuerung,<br />

Berlin 2004<br />

<strong>Spengel</strong>, C./Schreiber, U.: Allgemeine Unternehmensteuer und Duale Einkommensteuer, in:<br />

Betriebswirtschaftliche Forschung und Praxis (BFuP) 2006, S. 275-288

Bachelor-Thesis – Betriebswirtschaftlichen Steuerlehre FSS 2012 Seite 6<br />

Thema 6:<br />

Gröger, H.: Steuern beim Unternehmenskauf, in: Hölters, W. (Hrsg.): Handbuch Unterneh-<br />

menskauf, Köln 2010, Teil IV, S. 305-382<br />

Jacobs, O.H. (Hrsg.): Internationale Unternehmensbesteuerung -Deutsche Investitionen im Aus-<br />

land, Ausländische Investitionen im Inland, 7. Aufl., München 2011, S. 1219-1231<br />

Mammen, A./Sassen, R.: Steuerliche Auswirkungen von M&A-Transaktionen, in: Unterneh-<br />

Thema 7:<br />

menssteuern und Bilanzen (StuB) 2011, S. 667-673<br />

Kager, R./Knirsch, D./Niemann, R.: Steuerliche Wertansätze als zusätzliche Information für<br />

unternehmerische Entscheidungen? - Eine Auswertung von IFRS-Abschlüssen der deutschen<br />

DAX-30- und der österreichischen ATX-Unternehmen, 2008<br />

Loitz, R.: Latente Steuern nach dem Bilanzrechtsmodernisierungsgesetz (BilMoG), in: Der Betrieb<br />

2008, S. 246-256<br />

Petersen, K./Zwirner, C.: Neukonzeption der Abgrenzung latenter Steuern durch das BilMoG -<br />

Umfang der Reformierung und Annäherung an internationale Normen, in: Steuern und Bi-<br />

lanzen 2008, S. 777-782<br />

Thema 8:<br />

Kussmaul, H./Kihm, A.: Die Bewertung von Pensionsrückstellungen in Deutschland, Österreich<br />

und Luxemburg sowie nach IAS und US-GAAP, in: Küting, K./Langenbucher, G.<br />

(Hrsg.): Internationale Rechnungslegung - Festschrift für Prof. Dr. Claus-Peter Weber,<br />

Stuttgart 1999, S. 123-155<br />

Lang, T./Müller, S.: Bewertung von Pensionsrückstellungen gem. IAS 19 (rev. 2011), in: Zeitschrift<br />

für internationale und kapitalmarktorientierte Rechnungslegung, S. 605-609<br />

Thurnes, G./Vavra, R./Geilenkothen, A.: Betriebliche Altersversorgung im Jahresabschluss nach<br />

nationalen und internationalen Grundsätzen, in: Der Betrieb 2011, S. 2785-2789<br />

Wolz, M./Oldewurtel, C.: Pensionsrückstellungen nach BilMoG – Informationsnutzen durch<br />

Internationalisierung?, in: Steuern und Bilanzen 2009, S. 424-429

Bachelor-Thesis – Betriebswirtschaftlichen Steuerlehre FSS 2012 Seite 7<br />

Thema 9:<br />

Crezelius, G.: Verfassungswidrigkeit des reformierten Erbschaft- und Schenkung-<br />

steuergesetzes?, in: Zeitschrift für Erbrecht und Vermögensnachfolge 2012, S. 1-5<br />

Piltz, D.: Wird das Erbschaftsteuergesetz 2009 verfassungsmäßig Bestand haben?, in: Deutsches<br />

Steuerrecht 2010, S. 1913-1925<br />

Wissenschaftlicher Beirat beim Bundesministerium der Finanzen: Fortentwicklung der Erb-<br />

Thema 10:<br />

schaftsteuer, Berlin 2012<br />

Feyerabend, H.-J. A./Behnes, S./Helios, M.: Finanzierung des Restrukturierungsfonds durch die<br />

Bankenabgabe, in: DB 2011, S. 38-45<br />

Göbel, H./Henkel, K./Lantzius-Beninga, B.: Berechnung der Bankenabgabe, in: Die Wirt-<br />

schaftsprüfung (WPg) 2012, S. 27-39<br />

Hanten, M./München, A.: Rechtsfragen der Bankenabgabe, in: WM Zeitschrift für Wirtschafts-<br />

und Bankrecht 2011, S. 1925-1972<br />

Thema 11:<br />

Hemmelgarn, T.: Steuern und Abgaben im Finanzsektor - Abgabenrechtliche Regulierung und<br />

neue Finanzmarktsteuern in der Europäischen Union, IFSt-Schrift Nr. 468, Berlin 2011<br />

Klöhn, L.: Brauchen wir eine globale Finanztransaktionssteuer? Zeitschrift für Bankrecht und<br />

Bankwirtschaft 2011, S. 130-143<br />

Vella, J./C. Fuest/T. Schmidt-Eisenlohr: The EU Commission’s Proposal for a Financial Transaction<br />

Tax, Oxford University Centre for Business Taxation Working Paper 11/17, Oxford<br />

2011<br />

Vogel, T.: Der EU-Richtlinienvorschlag zur Einführung einer Finanztransaktionssteuer, in: Internationales<br />

Steuerrecht 2012, S.12<br />

Vogel, T./B. Cortez: Das Konzept einer Finanztransaktionssteuer unter Anreizgesichtspunkten,<br />

Wirtschaftswissenschaftliches Studium 2011, S. 73-78

Bachelor-Thesis – Betriebswirtschaftlichen Steuerlehre FSS 2012 Seite 8<br />

Thema 12:<br />

Scheffler, W.: Besteuerung von Unternehmen I - Ertrag-, Substanz- und Verkehrsteuern, 11.<br />

Aufl., Heidelberg 2009, S. 342-353<br />

<strong>Spengel</strong>, C./Heckemeyer, J., Zinn, B.: Reform der Grundsteuer: Ein Blick nach Europa, in: Der<br />

Betrieb 2011, S. 10-14<br />

<strong>Spengel</strong>, C.: Neuordnung der Grundsteuer – Anforderungen, Ziele und Gestaltungsmöglichkei-<br />

Thema 13:<br />

ten, in: Steuerberater Woche (StBW) 2012, S. 31-36<br />

Angsten, S.: Taxation of Basel III-Compliant Instruments, in: Derivatives & Financial Instruments<br />

(DFI) 2012, Issue 1<br />

Haisch, M./Renner, D.: Auswirkungen von Basel III auf hybride Instrumente in der Handelsund<br />

Steuerbilanz, in: Der Betrieb 2012, S. 135-141<br />

Krause, M.: Basel III: The Regulatory Framework, in: Derivatives & Financial Instruments<br />

(DFI) 2012, Issue 1<br />

Schaber, M./Hoffmann, C.: Anforderungen an Eigenkapitalinstrumente nach Basel III, in: Recht<br />

der Finanzinstrumente 2011, S. 41-47<br />

Thema 14:<br />

Fuest, C.: The European Commission’s Proposal for a Common Consolidated Tax Base, 2008,<br />

in: Oxford Review of Economic Policy, S. 720-739<br />

Herzig, N./Kuhr, J.: Grundlagen der steuerlichen Gewinnermittlung nach dem GKKB Richtlinienentwurf,<br />

in: Der Betrieb 2011, S. 2053-2058<br />

Jacobs, O.H. (Hrsg.): Internationale Unternehmensbesteuerung -Deutsche Investitionen im Ausland,<br />

Ausländische Investitionen im Inland, 7. Aufl., München 2011, S. 230-251<br />

Scheffler, W./Krebs, C.: Richtlinienvorschlag zur CCCTB: Bestimmung der Steuerbemessungsgrundlage<br />

im Vergleich mit der Steuerbilanz nach EStG, Deutsches Steuerrecht-<br />

Beihefter zu Heft 22/2011, S. 13-28<br />

<strong>Spengel</strong>, C./Ernst, C./Finke, K.: Harmonisierung der steuerlichen Gewinnermittlung in der EU<br />

und effektive Steuerbelastung von Unternehmen, in: Die Betriebswirtschaft (DBW)<br />

2010, Themenheft „Integration von externer und interner Rechnungslegung", S. 283-299

Bachelor-Thesis – Betriebswirtschaftlichen Steuerlehre FSS 2012 Seite 9<br />

Thema 15:<br />

Fuest, C.: The European Commission’s Proposal for a Common Consolidated Tax Base, 2008,<br />

in: Oxford Review of Economic Policy, S. 720-739<br />

Jacobs, O.H. (Hrsg.): Internationale Unternehmensbesteuerung -Deutsche Investitionen im Aus-<br />

land, Ausländische Investitionen im Inland, 7. Aufl., München 2011, S. 2-90, 167-183,<br />

230-251<br />

<strong>Spengel</strong>, C.: Gemeinsame konsolidierte Körperschaftsteuer-Bemessungsgrundlage (GKKB) und<br />

Drittstaatenfragen, in: Internationales Steuerrecht 2008, S. 556-561<br />

<strong>Spengel</strong>, C./Wendt, C.: Harmonisierung der Konzernbesteuerung innerhalb und an den Außen-<br />

Thema 16:<br />

grenzen der Europäischen Union, ZEW Discussion Paper No. 07-043 2007<br />

Hornig, M.: Steuerliche Förderung von Forschung und Entwicklung in Deutschland – Handlungsempfehlungen<br />

vor dem Hintergrund ausgewählter internationaler FuE-<br />

Steuerregime, Betriebs-Berater 2010, S. 215-221<br />

Dempfle, U.: Charakterisierung, Analyse und Beeinflussung der Konzernsteuerquote, Wiesbaden<br />

2006, S. 275-315<br />

<strong>Spengel</strong>, C./Lammersen, L.: Methoden zur Messung und zum Vergleich von internationalen<br />

Steuerbelastungen, Steuer und Wirtschaft 2001, S. 222-238<br />

<strong>Spengel</strong>, C./Elschner, C.: Steuerliche Anreize für Forschung und Entwicklung - Empirische Befunde,<br />

internationaler Vergleich und Reformansätze für Deutschland, in: Zeitschrift für<br />

Betriebswirtschaft (ZfB) 2010, Special Issue 2, "Internationale Unternehmensbesteue-<br />

rung", S. 1-22

Bachelor-Thesis – Betriebswirtschaftlichen Steuerlehre FSS 2012 Seite 10<br />

Thema 17:<br />

Förster, J: Veräußerungsgewinnbesteuerung, in: Klein, F./Stihl, H.P./Wassermeyer, F. et al.<br />

(Hrsg.), Unternehmen Steuern. Festschrift für Hans Flick zum 70. Geburtstag, Köln<br />

1997, S. 721-736<br />

Holmes, K.: International Tax Policy and Double Tax Treaties- An Introduction to Principles<br />

and Application, 1. Aufl. Amsterdam 2007, S. 293-307<br />

IBFD Tax Research Platform: Country Analyses: Germany, France, UK,<br />

http://online.ibfd.org/kbase/#topic=d&N=3+10&ownSubscription=true&WT.i_s_type=<br />

Navigation, Zugriffsdatum: 30.01.2012<br />

Zielke, R.: Taxation of Capital Gains in the European Union, Norway, and Switzerland: An<br />

Empirical Survey with Recommendations for EU Harmonization and International Tax<br />

Planning, in: Intertax 2009, S. 382-405<br />

Thema 18:<br />

Ernst, C./<strong>Spengel</strong>, C.: Ertragsteuerliche Rahmenbedingungen, in: Schröder, M./Westerheide,<br />

P.(Hrsg.), Wirtschaftliche und gesellschaftliche Bedeutung von Familienunternehmen,<br />

ZEW Wirtschaftsanalysen, Schriftenreihe des ZEW, Band 97, S. 175-203<br />

Jacobs, O.H.: Unternehmensbesteuerung und Rechtsform- Handbuch zur Besteuerung deutscher<br />

Unternehmen, 4.Aufl., München 2009, S. 346-373, S. 692-700<br />

Thema 19:<br />

Hey, J./Haas, W./Herzig, N./Hirte, H. et al. : Einführung einer modernen Gruppenbesteuerung –<br />

Ein Reformvorschlag, IFSt Nr. 471, Juni 2011, S. 32-38<br />

Saiac, J.: Deduction of Losses Incurred in Another Member State by a Non-Resident Subsidiary<br />

following Marks & Spencer, European Taxation 2007, S. 550-561<br />

<strong>Spengel</strong>, C./Oestreicher, A./Koch, R.: How to Reform Taxation of Corporate Groups in Europe,<br />

in: World Tax Journal (WTJ) 2011, S. 5-38

Bachelor-Thesis – Betriebswirtschaftlichen Steuerlehre FSS 2012 Seite 11<br />

Thema 20:<br />

Rublack, C.: Berücksichtigung finaler Auslandsverluste – Ein Vorschlag zur Umsetzung der<br />

unionsrechtlichen Anforderungen im deutschen Steuerrecht, IFSt-Schrift Nr. 472, Berlin<br />

2011<br />

BMF: Bericht der Facharbeitsgruppe „Verlustverrechnung und Gruppenbesteuerung“, Berlin<br />

2011<br />

<strong>Spengel</strong>, C./Matenaer, S.: Grenzüberschreitende Verrechnung von Betriebsstättenverlusten – ein<br />

kritischer Vergleich der EuGH-Rechtsprechung, in: Internationales Steuerrecht 2010, S.<br />

817-820