LOHN-Rundschreiben - Guerdan Hatzel & Partner Wirtschaftsprüfer ...

LOHN-Rundschreiben - Guerdan Hatzel & Partner Wirtschaftsprüfer ...

LOHN-Rundschreiben - Guerdan Hatzel & Partner Wirtschaftsprüfer ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

• • • • • •<br />

DARMSTADT GRIESHEIM<br />

Europahaus<br />

Marie-Curie-Straße 1 Schöneweibergasse 8+10<br />

64293 Darmstadt 64347 Griesheim<br />

Tel. 0 61 51 – 95 11 – 0 Tel. 0 61 55 – 84 79 - 0<br />

Fax 0 61 51 – 95 11 - 123 Fax 0 61 55 – 84 79 - 79<br />

_______________________________________________<br />

kanzlei@ghpartner.de � www.ghpartner.de<br />

___________________________________________________________________________<br />

<strong>LOHN</strong>-<strong>Rundschreiben</strong> Januar 2013<br />

___________________________________________________________________________<br />

Themen: Seite<br />

I. Änderungen in der Sozialversicherung ab 01.01.2013 1<br />

II. Lohnsteuerliche Regelungen ab 01.01.2013 5<br />

III. Sonstige Mitteilungen 6<br />

Sehr geehrte Damen, sehr geehrte Herren,<br />

das Lohnsteuer- und Sozialversicherungsrecht hat, wie immer zum Jahreswechsel, in einigen Bereichen<br />

Veränderungen erfahren.<br />

I. ÄNDERUNGEN IN DER SOZIALVERSICHERUNG AB 01.01.2013<br />

1. Beitragsbemessungsgrenzen in der gesetzlichen Sozialversicherung<br />

GUERDAN<br />

HATZEL &<br />

� � � �<br />

� � � �<br />

PARTNER � � �<br />

W i r t s c h a f t s p r ü f e r<br />

S t e u e r b e r a t e r G b R<br />

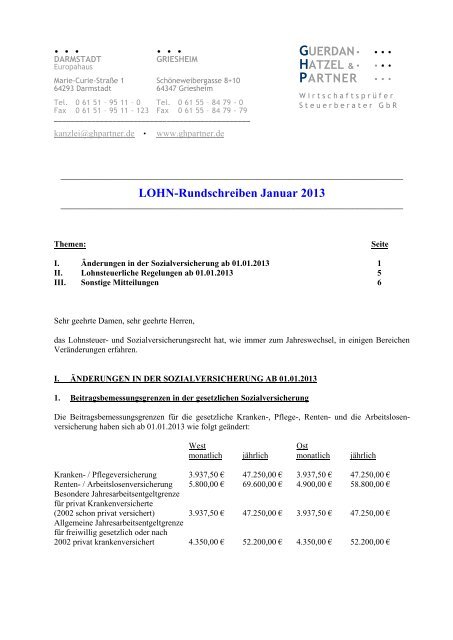

Die Beitragsbemessungsgrenzen für die gesetzliche Kranken-, Pflege-, Renten- und die Arbeitslosenversicherung<br />

haben sich ab 01.01.2013 wie folgt geändert:<br />

West Ost<br />

monatlich jährlich monatlich jährlich<br />

Kranken- / Pflegeversicherung 3.937,50 € 47.250,00 € 3.937,50 € 47.250,00 €<br />

Renten- / Arbeitslosenversicherung 5.800,00 € 69.600,00 € 4.900,00 € 58.800,00 €<br />

Besondere Jahresarbeitsentgeltgrenze<br />

für privat Krankenversicherte<br />

(2002 schon privat versichert) 3.937,50 € 47.250,00 € 3.937,50 € 47.250,00 €<br />

Allgemeine Jahresarbeitsentgeltgrenze<br />

für freiwillig gesetzlich oder nach<br />

2002 privat krankenversichert 4.350,00 € 52.200,00 € 4.350,00 € 52.200,00 €

2. Beitragssätze in der Renten,- Arbeitslosen- und Pflegeversicherung ab 01.01.2013<br />

2012 2013<br />

Rentenversicherung 19,60% 18,90%<br />

Arbeitslosenversicherung 3,00% 3,00%<br />

Pflegeversicherung (Eltern) 1,95% 2,05%<br />

Pflegeversicherung (Kinderlose) 2,20% 2,30%<br />

(ab Vollendung 23. Lebensjahr)<br />

3. Beitragssatz Insolvenzgeldumlage ab 01.01.2013<br />

Die Insolvenzgeldumlage beträgt ab 01.01.2013 0,15%.<br />

4. Beitragszuschuss für privat versicherte Beschäftigte<br />

Der Beitragszuschuss des Arbeitgebers zur privaten Krankenversicherung beträgt seit 01.01.2013 für<br />

Arbeitnehmer, die in der GKV mit Krankengeldanspruch versichert wären, höchstens 287,44 € und für<br />

Arbeitnehmer, die in der GKV ohne Krankengeldanspruch versichert wären, höchstens 275,63 €<br />

monatlich. Der Beitragszuschuss des Arbeitgebers zur privaten Pflegeversicherung beträgt seit<br />

01.01.2013 monatlich für die alten und neuen Bundesländer (außer Sachsen): 40,36 € und Freistaat<br />

Sachsen: 20,67 €.<br />

Der Beitragszuschuss ist jedoch auf die Hälfte des Betrags begrenzt, den der Beschäftigte tatsächlich für<br />

seine private Kranken- / Pflegeversicherung zu zahlen hat.<br />

5. Geringverdiener<br />

Die Geringverdienergrenze (Azubis), deren Sozialversicherungsbeiträge allein vom Arbeitgeber zu tragen<br />

sind, beträgt seit 01.01.2013 weiterhin 325,00 € monatlich.<br />

6. Hinzuverdienstgrenze für Arbeitslose (bleibt wie bisher)<br />

Übt ein Arbeitsloser während der Zeit, für die ihm Arbeitslosengeld I zusteht, eine weniger als<br />

15 Stunden wöchentlich umfassende Beschäftigung aus, ist das Arbeitsentgelt aus der Beschäftigung nach<br />

Abzug der Steuern, der Sozialversicherungsbeiträge und der Werbungskosten sowie eines Freibetrags in<br />

Höhe von 165,00 € monatlich auf das Arbeitslosengeld I anzurechnen.<br />

7. Hinzuverdienstgrenze für Bezieher von Altersrenten und Renten wegen voller<br />

Erwerbsminderung<br />

Die Hinzuverdienstgrenze für Bezieher einer Altersrente vor Erreichen der Regelaltersgrenze sowie<br />

für Bezieher einer Vollrente wegen Erwerbsunfähigkeit bzw. voller Erwerbsminderung ist ab 01.01.2013<br />

von 400,00 € auf 450,00 € monatlich angehoben worden. Mit Ablauf des Monats, in dem ein Rentner die<br />

Altersgrenze für den Bezug einer abschlagsfreien Regelaltersrente erreicht, ist rentenrechtlich<br />

unbeschränkter Hinzuverdienst ohne Rentenkürzung möglich. Im Gegensatz zur Geringfügigkeitsgrenze<br />

darf die Hinzuverdienstgrenze für Alters- und Erwerbsminderungsrentner – wie bisher – zweimal im Jahr<br />

bis zum Doppelten überschritten werden. Z. B. wären monatlich ein Gehalt von 450,00 € und zwei<br />

Sonderzahlungen (etwa Urlaubs- und Weihnachtsgeld) mit je 450,00 € möglich und somit ein<br />

Jahresgehalt von 14 x 450,00 € = 6.300,00 € denkbar. Allerdings würde in diesem Fall keine geringfügig<br />

entlohnte Beschäftigung im Sinne des Sozialversicherungs- und Lohnsteuerrechts vorliegen.<br />

8. Hinzuverdienstgrenze für beitragsfreie Familienversicherung<br />

Die beitragsfreie Familienversicherung von Ehepartnern, Lebenspartnern nach dem Lebenspartnerschaftsgesetz<br />

und Kindern ist u. a. von deren regelmäßigem monatlichen Gesamteinkommen (§ 10 Abs. 1<br />

<strong>LOHN</strong>-<strong>Rundschreiben</strong> Januar 2013<br />

Seite 2

Nr. 5 SGB V i. V. m. § 16 SGB IV) abhängig. Die allgemeine Einkommensobergrenze (ohne Beschäftigung<br />

gegen Arbeitsentgelt) liegt im Kalenderjahr 2013 bundeseinheitlich bei 385,00 € monatlich. Für<br />

Personen, die Arbeitsentgelt aus einer geringfügig entlohnten Beschäftigung erzielen, liegt der Grenzwert<br />

bei 450,00 € monatlich (besondere Einkommensgrenze).<br />

Beispiele:<br />

a) Arbeitsentgelt aus geringfügig entlohnter Beschäftigung: 450,00 € monatlich<br />

Sonstiges anrechenbares Gesamteinkommen: 0,00 € monatlich<br />

Die Familienversicherung ist möglich, da das Gesamteinkommen 450,00 € nicht übersteigt.<br />

b) Arbeitsentgelt aus geringfügig entlohnter Beschäftigung: 95,00 € monatlich<br />

Sonstiges anrechenbares Gesamteinkommen: 355,00 € monatlich<br />

Die Familienversicherung ist möglich, da das Gesamteinkommen 450,00 € nicht übersteigt.<br />

c) Arbeitsentgelt aus geringfügig entlohnter Beschäftigung: 250,00 € monatlich<br />

Sonstiges anrechenbares Gesamteinkommen: 250,00 € monatlich<br />

Die Familienversicherung ist nicht möglich, da das Gesamteinkommen 450,00 € übersteigt.<br />

d) Arbeitsentgelt aus geringfügig entlohnter Beschäftigung: 0,00 € monatlich<br />

Sonstiges anrechenbares Gesamteinkommen: 390,00 € monatlich<br />

Die Familienversicherung ist nicht möglich, da das sonstige Gesamteinkommen 385,00 € übersteigt.<br />

9. Beschäftigungen in der Gleitzone<br />

In der Gleitzone hat der Arbeitnehmer nur einen reduzierten Beitragsanteil am Gesamtsozialversicherungsbeitrag<br />

zu zahlen.<br />

Die Gleitzone wird ab 01.01.2013 bei einem monatlichen Arbeitsentgelt zwischen 450,01 € und 850,00 €<br />

angewandt.<br />

Arbeitnehmer, die vor dem 01.01.2013 eingestellt wurden und mit einem Arbeitsentgelt zwischen<br />

400,01 € und 450,00 € monatlich versicherungspflichtig in der Gleitzone beschäftigt sind, würden<br />

durch die Anhebung der Geringfügigkeitsgrenze zum 01.01.2013 versicherungsfrei in der Kranken-,<br />

Pflege- und Arbeitslosenversicherung. Dies hat der Gesetzgeber so geregelt, dass die Versicherungspflicht<br />

in diesem Beschäftigungsverhältnis bis zum 31.12.2014 weiter gilt. Diese Arbeitnehmer können<br />

sich von der Versicherungspflicht in der Kranken-, Pflege- und Arbeitslosenversicherung befreien lassen<br />

(solange das Arbeitsentgelt monatlich 450,00 € nicht übersteigt). Die Befreiung von der Rentenversicherung<br />

ist nicht möglich. Die Versicherungspflicht in der Kranken- und Pflegeversicherung entfällt<br />

bei Nachweis einer Familienversicherung. Auf die Versicherungspflicht kann in einem oder in mehreren<br />

Versicherungszweigen (z. B. nur in der Kranken- und Pflegeversicherung, aber nicht in der Arbeitslosenversicherung)<br />

verzichtet werden. Besteht für diese Arbeitnehmer die Möglichkeit der beitragsfreien<br />

Familienkrankenversicherung (z. B. bei dem gesetzlich krankenversicherten Ehegatten), liegt Beitragsfreiheit<br />

in der Kranken- und Pflegeversicherung vor (der Arbeitgeber hat jedoch den Pauschalbeitrag von<br />

13% an die Bundesknappschaft zu entrichten).<br />

Bei Arbeitnehmern, die vor dem 01.01.2013 ein monatliches Entgelt zwischen 800,01 € und 850,00 €<br />

hatten, wird ab 01.01.2013 die Gleitzone nicht angewandt. Diese Bestandsarbeitnehmer können ihrem<br />

Arbeitgeber gegenüber bis spätestens 31.12.2014 schriftlich erklären, dass sie die Anwendung der<br />

Gleitzonenregelung haben möchten. Die Erklärung ist nur für die Zukunft möglich, nicht rückwirkend.<br />

Das beitragspflichtige Arbeitsentgelt des Arbeitnehmers wird anhand einer besonderen Formel ermittelt.<br />

<strong>LOHN</strong>-<strong>Rundschreiben</strong> Januar 2013<br />

Seite 3

Die neue ab 01.01.2013 gültige Gleitzonenformel lautet:<br />

F x 450 + [( 850 - 450 ) x F] x (AE – 450)<br />

850-450 850-450<br />

Der Faktor F beträgt: 0,7605<br />

Für Arbeitnehmer, die vor dem 01.01.2013 in der Gleitzone zwischen 400,01 € und 450,00 €<br />

monatlich beschäftigt waren, gilt die frühere Gleizonenregelung mit der Formel:<br />

F x 400 + (2-F) x (AE-400)<br />

Der Faktor F beträgt: 0,7491<br />

Arbeitnehmer in der Gleitzone haben das Wahlrecht, in der Rentenversicherung den vollen Beitrag<br />

einzuzahlen.<br />

10. Geringfügig entlohnte Beschäftigte: Minijob-Reform ab 01.01.2013<br />

(siehe Lohn-<strong>Rundschreiben</strong> Dezember 2012)<br />

Die monatliche Entgeltgrenze für geringfügig entlohnte Beschäftigte beträgt ab 01.01.2013 450,00 €. Die<br />

Pauschalabgaben des Arbeitgebers bleiben weiterhin bei 30% (13% Krankenversicherung – sofern in der<br />

gesetzlichen Krankenkasse versichert -, 15% Rentenversicherung, 2% Pauschalsteuer).<br />

Bei Neueinstellungen ab dem 01.01.2013 und bei Erhöhungen für Altfälle (Bestandsarbeitnehmer bis<br />

31.12.2012) von bisher 400,00 € auf 400,01 € bis 450,00 € monatlich entsteht sofort Rentenversicherungspflicht.<br />

Der geringfügig entlohnte Beschäftigte muss die Differenz zwischen der Arbeitgeberpauschale<br />

von 15 % und dem Beitragssatz in der Rentenversicherung von 18,9 % in Höhe von 3,9%<br />

vom Entgelt (Mindestbemessungsgrundlage 175,00 € monatlich) aufstocken. Auf Antrag können sich<br />

diese Arbeitnehmer von der Rentenversicherungspflicht befreien lassen. Der Antrag kann bei mehreren<br />

geringfügigen Beschäftigungen nur einheitlich gestellt werden und ist für die Dauer der Beschäftigungen<br />

bindend. Der schriftliche Befreiungsantrag ist dem Arbeitgeber zu übergeben. Der Arbeitgeber muss die<br />

Meldung des Befreiungsantrages an die Minijob-Zentrale rechtzeitig erstellen.<br />

Der Befreiungsantrag ist zu den Lohnunterlagen zu nehmen. Ein Musterbefreiungsantrag mit einem<br />

Merkblatt über die möglichen Folgen einer Befreiung von der Rentenversicherungspflicht waren unserem<br />

Lohn-<strong>Rundschreiben</strong> Dezember 2012 beigefügt.<br />

Die Befreiung von der Rentenversicherungspflicht wirkt rückwirkend vom Beginn des Monats, in dem<br />

der Antrag des Beschäftigten dem Arbeitgeber zugegangen ist (frühestens ab Beschäftigungsbeginn),<br />

wenn<br />

- der Arbeitgeber den Befreiungsantrag der Einzugsstelle mit der ersten folgenden Entgeltabrechnung,<br />

spätestens innerhalb 6 Wochen nach Eingang des Befreiungsantrags, gemeldet und<br />

- die Einzugsstelle innerhalb eines Monats nach Eingang der Meldung des Arbeitgebers nicht widersprochen<br />

hat.<br />

Erfolgt die Meldung des Arbeitgebers später als 6 Wochen nach Eingang des Befreiungsantrags, wirkt<br />

sich die Befreiung erst ab Beginn des übernächsten Monats nach Eingang der Meldung bei der Minijob-<br />

Zentrale aus. Bei nicht rechtzeitiger Meldung des Befreiungsantrags müssen danach für einige Monate<br />

(weiterhin) Rentenversicherungsbeiträge gezahlt werden. In diesem Fall muss der Arbeitgeber drei<br />

Meldungen erstellen: Anmeldung und Abmeldung als rentenversicherungspflichtige Beschäftigung und<br />

Anmeldung als rentenversicherungsfreie Beschäftigung. Außerdem können bei Verzögerungen im<br />

Meldeverfahren, die der Arbeitgeber zu vertreten hat, Schadenersatzforderungen von Seiten des<br />

Arbeitnehmers entstehen.<br />

<strong>LOHN</strong>-<strong>Rundschreiben</strong> Januar 2013<br />

Seite 4

Tritt bei einer geringfügig entlohnten Beschäftigung eine Unterbrechung von mehr als einem Monat ein,<br />

muss eine Abmeldung erstellt werden und bei Wiedereintritt erfolgt eine Anmeldung mit einem neuen<br />

Befreiungsantrag.<br />

Geringfügig entlohnte Beschäftigte, die vor dem 01.01.2013 in einem Arbeitsverhältnis standen und in<br />

diesem nach altem Recht rentenversicherungsfrei waren, behalten diesen Status weiterhin, wenn sie<br />

bis 400,00 € monatlich verdienen. Sofern diese Arbeitnehmer auf die Rentenversicherungsfreiheit<br />

verzichtet hatten und rentenversicherungspflichtig geworden sind, bleibt dies bestehen, auch wenn das<br />

monatliche Entgelt auf 450,00 € erhöht wird. In diesen Fällen ist keine Befreiungsoption von der<br />

Rentenversicherungspflicht gegeben.<br />

11. Neue GKV-Monatsmeldung bei Mehrfachbeschäftigung<br />

Seit 01.01.2012 müssen Arbeitgeber für Mehrfachbeschäftigte mit dem neuen Datenbaustein Krankenversicherung<br />

die GKV-Monatsmeldung im Rahmen des sog. „Qualifizierten Meldedialoges“ an die<br />

zuständige Krankenkasse übermitteln. In der Meldung übermittelt der Arbeitgeber mit dem Meldegrund<br />

„58“ das beitragspflichtige Entgelt, maximal bis zur Beitragsbemessungsgrenze in der Rentenversicherung.<br />

Die GKV-Monatsmeldung ist nur abzugeben, wenn mehrere Beschäftigungen ausgeübt werden, von<br />

denen mindestens zwei Beschäftigungen in jeweils mindestens einem Versicherungszweig versicherungspflichtig<br />

sind.<br />

Ab 01.01.2013 wird die GKV-Monatsmeldung um die Felder „Regelmäßiges Arbeitsentgelt“ (für Gleitzonenfälle),<br />

„Beitragsbemessungsgrundlage Altersteilzeit“ sowie „Beitragsgruppe“ und „Kennzeichen<br />

Rechtskreis“ erweitert. In der Rückmeldung an den Arbeitgeber wird ein zusätzliches Feld über die maßgebenden<br />

Sozialversicherungstage eingeführt.<br />

Die Krankenkasse prüft nach Eingang der GKV-Monatsmeldung von allen Arbeitgebern:<br />

- ob das Gesamtentgelt innerhalb der Gleitzone zwischen 450,01 € und 850,00 € liegt,<br />

- ob das Gesamtentgelt die monatlichen Beitragsbemessungsgrenzen in der Kranken- und<br />

Pflegeversicherung bzw. in der Renten- und Arbeitslosenversicherung übersteigt<br />

- und informiert die beteiligten Arbeitgeber im Rahmen des Meldeverfahrens entsprechend.<br />

12. Freiwillige zusätzliche private Pflegeversicherung ab 01.01.2013<br />

Nach dem Pflege-Neuausrichtungsgesetz vom 23.10.2012 soll ab 01.01.2013 nach dem Vorbild der<br />

Riester-Rente eine freiwillige zusätzliche private Pflegeversicherung gefördert werden.<br />

Mit einem Zuschuss von monatlich 5,00 € bzw. 60,00 € im Jahr fördert der Staat ab 2013 den<br />

Abschluss privater Pflegezusatzversicherungen. Dieser Zuschuss soll unabhängig vom Einkommen direkt<br />

auf den Vertrag gezahlt werden, solange der Versicherungsbeitrag mindestens 120,00 € im Jahr<br />

beträgt. Damit beläuft sich die Mindestsparrate auf 180,00 € im Jahr. Die Zulage wird nur auf Antrag<br />

gewährt und nach Bevollmächtigung durch die zulagenberechtigte Person durch das Versicherungsunternehmen<br />

unter Angabe der Rentenversicherungsnummer bei der zentralen Stelle (bei der Deutschen<br />

Rentenversicherung Bund) nach Ablauf des Kalenderjahres beantragt.<br />

<strong>LOHN</strong>-<strong>Rundschreiben</strong> Januar 2013<br />

Seite 5

II. <strong>LOHN</strong>STEUERLICHE REGELUNGEN AB 01.01.2013<br />

1. Bewertung der Sachbezüge nach der Sachbezugsverordnung für das Kalenderjahr 2013<br />

Die Sachbezugswerte für Mahlzeiten sind anzusetzen, wenn an den Arbeitnehmer durch den Arbeitgeber<br />

oder auf dessen Veranlassung durch einen Dritten eine Mahlzeit unentgeltlich abgegeben wird.<br />

Mahlzeiten sind auch dann mit dem Sachbezugswert anzusetzen, wenn sie der Arbeitgeber oder auf<br />

dessen Veranlassung ein Dritter anlässlich einer Auswärtstätigkeit (z. B. Dienstreise) gewährt. Der Wert<br />

der Mahlzeit darf aber 40,00 € nicht übersteigen. Der Arbeitgeber kann den geldwerten Vorteil (Sachbezugswert<br />

abzüglich Zuzahlung des Arbeitnehmers) – wie bisher – pauschal mit 25 % versteuern. Damit<br />

gehören die Mahlzeiten auch nicht zum sozialversicherungspflichtigen Entgelt.<br />

a) Sachbezugswert Mahlzeiten (in allen Bundesländern)<br />

Mahlzeiten, die arbeitstäglich unentgeltlich oder verbilligt an die Arbeitnehmer abgegeben werden,<br />

sind mit dem amtlichen Sachbezugswert nach der Sachbezugsverordnung zu bewerten:<br />

Frühstück 1,60 €<br />

Mittag- und Abendessen je 2,93 €<br />

b) Sachbezugswert freie Verpflegung monatlich (in allen Bundesländern)<br />

Frühstück 48,00 €<br />

Mittag- und Abendessen je 88,00 €<br />

c) Sachbezugswert für freie Unterkunft (belegt mit einem Beschäftigten)<br />

Alte und neue Bundesländer 216,00 €<br />

(für Jugendliche unter 18 Jahren und für Auszubildende) 183,60 €<br />

2. Obergrenze für die Steuerfreiheit nach § 3 Nr. 63 EStG für die betriebliche Altersversorgung<br />

Die Steuerfreiheit nach § 3 Nr. 63 EStG für Beiträge, die in die betriebliche Altersvorsorge gezahlt<br />

werden, ist im Kalenderjahr 2013 auf 4 % der BBG RV/West begrenzt: 5.800 x 12 = 69.600 x 4 % =<br />

2.784,00 € und monatlich 232,00 € steuerfrei. Zuzüglich kommt für Neuzusagen ab 2005 noch ein Festbetrag<br />

jährlich von 1.800 € hinzu, der steuerfrei, aber beitragspflichtig ist.<br />

Unisex-Tarife in der betrieblichen Altersversorgung<br />

Mit Urteil vom 21.12.2007 und vom 01.03.2011 hat der Europäische Gerichtshof (EuGH) entschieden,<br />

dass spätestens ab 21.12.2012 keine geschlechtsabhängig kalkulierten Versicherungstarife mehr<br />

angewendet werden dürfen.<br />

Für die betriebliche Altersversorgung (Pensionskasse, Pensionsfonds, Direktversicherung, Unterstützungskasse,<br />

Direkt- oder Pensionszusage) hat die EU-Kommission ausdrücklich bestätigt, dass die<br />

betroffene Richtlinie nur für private Versicherungsverträge gelten soll. Ungeachtet dessen haben Pensionskassen<br />

und Versicherungsgesellschaften angekündigt, ab dem 21.12.2012 auch im Rahmen der<br />

betrieblichen Altersversorgung nur noch Unisex-Tarife anzubieten. Das sollten auch Arbeitgeber beim<br />

Abschluss von neuen Verträgen ab dem 21.12.2012 oder bei individuellen Vertragsänderungen sowie bei<br />

Verlängerungen bestehender Verträge beachten. Vor dem Stichtag abgeschlossene Versicherungen sollten<br />

deshalb ab dem Kalenderjahr 2013 nicht mehr verändert werden, wenn sich in der Folge eine Beitragserhöhung<br />

ergeben würde.<br />

<strong>LOHN</strong>-<strong>Rundschreiben</strong> Januar 2013<br />

Seite 6

Durch die Einführung von Unisex-Tarifen bei Neuabschlüssen ab dem 21.12.2012 werden für Männer<br />

z. B. die Beiträge für eine betriebliche Direktversicherung höher. In der betrieblichen Altersversorgung<br />

sind somit bis auf weiteres unterschiedliche Leistungshöhen für Männer und Frauen erlaubt.<br />

3. ELSTAM-Verfahren (siehe Lohn-<strong>Rundschreiben</strong> November 2012)<br />

Die elektronische Lohnsteuerkarte geht zum 01.01.2013 an den Start. Ab diesem Zeitpunkt haben alle<br />

Arbeitgeber die Möglichkeit, in das elektronische Verfahren einzusteigen und die elektronischen<br />

Lohnsteuerabzugsmerkmale (= ELSTAM) ihrer Arbeitnehmer anzuwenden.<br />

Arbeitnehmer müssen Freibeträge (hierzu zählen auch Kinderfreibeträge für volljährige Kinder, die in<br />

Ausbildung sind), Faktorverfahren, Steuerklasse II bei volljährigen Kindern, Konfessionsänderungen oder<br />

Steuerklassenwechsel im Lohnsteuerermäßigungsverfahren bei ihrem Wohnsitzfinanzamt beantragen.<br />

4. Neue Auslandreisekostensätze<br />

Die Finanzverwaltung hat für Verpflegungsmehraufwendungen und Übernachtungskosten auf Auslandsreisen<br />

neue Pauschbeträge bekanntgegeben. Die neuen Pauschbeträge für Übernachtungskosten sind ausschließlich<br />

in den Fällen der Arbeitgebererstattung anwendbar. Für den Werbungskostenabzug müssen<br />

bereits seit dem 01.01.2008 die tatsächlichen Übernachtungskosten nachgewiesen werden. Sollten Sie die<br />

neuen Pauschbeträge benötigen, wenden Sie sich bitte an unsere Lohnabteilung.<br />

5. Neue Umzugskosten-Pauschbeträge<br />

Liegt ein beruflich veranlasster Umzug vor, so kann der Arbeitgeber den Arbeitnehmern Umzugskosten<br />

in Höhe des Betrags steuerfrei ersetzen, der nach dem Bundesumzugskostenrecht als höchstmögliche<br />

Umzugskostenvergütung gezahlt werden könnte.<br />

Der Pauschbetrag für sonstige Umzugsauslagen nach § 10 Abs. 1 BUKG beträgt:<br />

Bei Beendigung des Umzugs:<br />

Für Verheiratete: ab Januar 2013: 1.374,00 € und ab August 2013: 1.390,00 €<br />

Für Ledige: ab Januar 2013: 687,00 € und ab August 2013: 695,00 €<br />

Der Pauschbetrag erhöht sich für Kinder und andere Personen, die zur häuslichen Gemeinschaft gehören<br />

(Verwandte, Hausangestellte, aber nicht der Ehegatte). Diese Pauschale beträgt: ab Januar 2013: 303,00<br />

€ und ab August 2013: 306,00 €.<br />

6. 1%-Regelung für die Überlassung von (Elektro-) Fahrrädern<br />

Überlässt ein Arbeitgeber seinem Arbeitnehmer ein Fahrrad zur privaten Nutzung, stellt dies einen<br />

steuerpflichtigen geldwerten Vorteil dar.<br />

III. SONSTIGE MITTEILUNGEN<br />

1. Künstlersozialversicherung<br />

Die Abgabe zur Künstlersozialversicherung erhöht sich ab 01.01.2013 von 3,9% auf 4,1 %.<br />

2. Schwerbehindertenabgabe<br />

Private und öffentliche Arbeitgeber müssen auf wenigstens 5% der Arbeitsplätze Schwerbehinderte<br />

beschäftigen, sofern sie über mindestens 20 Arbeitsplätze verfügen.<br />

<strong>LOHN</strong>-<strong>Rundschreiben</strong> Januar 2013<br />

Seite 7

Beschäftigt der Arbeitgeber nicht die vorgeschriebene Zahl von Schwerbehinderten, muss eine Ausgleichsabgabe<br />

entrichtet werden. Die Ausgleichsabgabe beträgt gem. § 77 SGB IX je Monat und<br />

unbesetztem Pflichtplatz<br />

- 115,00 €, wenn die Beschäftigungsquote zwischen 3% und unter 5% liegt,<br />

- 200,00 €, wenn sie zwischen 2% und unter 3% liegt und<br />

- 290,00 €, wenn sie unter 2% beträgt.<br />

Die Ausgleichsabgabe erhöht sich entsprechend der Veränderung der Bezugsgröße.<br />

3. Kurzarbeitergeld<br />

Künftig sind zwölf statt sechs Monate Kurzarbeitergeld möglich.<br />

4. Sonstige Themen<br />

Nachfolgende Themen sind aus der Arbeitswelt nicht mehr wegzudenken und bedürfen aufgrund ihrer<br />

Komplexität einer umfassenden Information:<br />

- Riester-Rente<br />

- Betriebliche Altersversorgung<br />

- Altersteilzeit<br />

- Reisekosten<br />

- Mutterschutz und Elternzeit<br />

- Pflegezeit<br />

- Förderleistungen durch die Agentur für Arbeit an Arbeitgeber<br />

- Aushangpflichtige Gesetze<br />

- Kurzarbeit<br />

- Lohnauswertung online<br />

- Datenträgeraustausch mit Banken<br />

Bei all diesen Themen oder Fragen zum <strong>Rundschreiben</strong> beraten wir Sie gerne. Vereinbaren Sie bitte<br />

hierzu einen Termin mit den Mitarbeiterinnen unserer Lohnabteilung.<br />

Mit freundlichen Grüßen<br />

Alle Angaben nach bestem Wissen, jedoch ohne Gewähr.<br />

Dipl.-Kfm. Rolf <strong>Guerdan</strong> Dipl.-Betriebswirt René <strong>Hatzel</strong> Dipl.-Betriebswirt Ulrich Weber<br />

<strong>Wirtschaftsprüfer</strong> und Steuerberater Steuerberater Steuerberater<br />

<strong>LOHN</strong>-<strong>Rundschreiben</strong> Januar 2013<br />

Seite 8