Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Korea / Renewable Energ y<br />

<strong>이차전지</strong><br />

EV 의 새로운 역사에 동참하자<br />

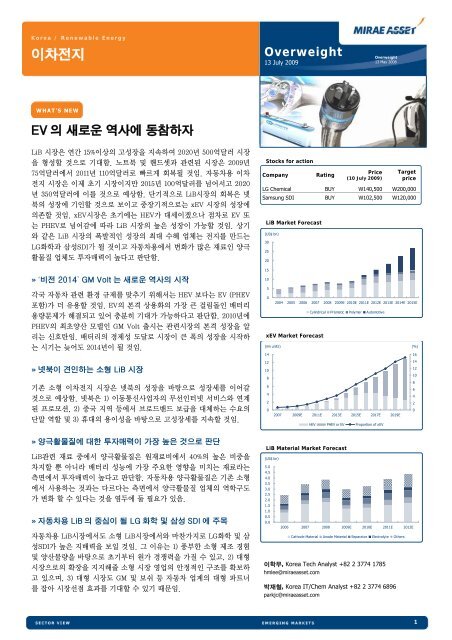

LiB 시장은 연간 15%이상의 고성장을 지속하여 2020년 500억달러 시장<br />

을 형성할 것으로 기대함. 노트북 및 핸드셋과 관련된 시장은 2009년<br />

75억달러에서 2011년 110억달러로 빠르게 회복될 것임. 자동차용 이차<br />

전지 시장은 이제 초기 시장이지만 2015년 100억달러를 넘어서고 2020<br />

년 350억달러에 이를 것으로 예상함. 단기적으로 LiB시장의 회복은 넷<br />

북의 성장에 기인할 것으로 보이고 중장기적으로는 xEV 시장의 성장에<br />

의존할 것임. xEV시장은 초기에는 HEV가 대세이겠으나 점차로 EV 또<br />

는 PHEV로 넘어감에 따라 LiB 시장의 높은 성장이 가능할 것임. 상기<br />

와 같은 LiB 시장의 폭발적인 성장의 최대 수혜 업체는 전지를 만드는<br />

LG화학과 삼성SDI가 될 것이고 자동차용에서 변화가 많은 재료인 양극<br />

활물질 업체도 투자매력이 높다고 판단함.<br />

» ‘비전 2014’ GM Volt 는 새로운 역사의 시작<br />

각국 자동차 관련 환경 규제를 맞추기 위해서는 HEV 보다는 EV (PHEV<br />

포함)가 더 유용할 것임. EV의 본격 상용화의 가장 큰 걸림돌인 배터리<br />

용량문제가 해결되고 있어 충분히 기대가 가능하다고 판단함. 2010년에<br />

PHEV의 최초양산 모델인 GM Volt 출시는 관련시장의 본격 성장을 알<br />

리는 신호탄임. 배터리의 경제성 도달로 시장이 큰 폭의 성장을 시작하<br />

는 시기는 늦어도 2014년이 될 것임.<br />

» 넷북이 견인하는 소형 LiB 시장<br />

기존 소형 <strong>이차전지</strong> 시장은 넷북의 성장을 바탕으로 성장세를 이어갈<br />

것으로 예상함. 넷북은 1) 이동통신사업자의 무선인터넷 서비스와 연계<br />

된 프로모션, 2) 중국 지역 등에서 브로드밴드 보급을 대체하는 수요의<br />

단말 역할 및 3) 휴대의 용이성을 바탕으로 고성장세를 지속할 것임.<br />

» 양극활물질에 대한 투자매력이 가장 높은 것으로 판단<br />

LiB관련 재료 중에서 양극활물질은 원재료비에서 40%의 높은 비중을<br />

차지할 뿐 아니라 배터리 성능에 가장 주요한 영향을 미치는 재료라는<br />

측면에서 투자매력이 높다고 판단함. 자동차용 양극활물질은 기존 소형<br />

에서 사용하는 것과는 다르다는 측면에서 양극활물질 업체의 역학구도<br />

가 변화 할 수 있다는 것을 염두에 둘 필요가 있음.<br />

» 자동차용 LiB 의 중심이 될 LG 화학 및 삼성 SDI 에 주목<br />

자동차용 LiB시장에서도 소형 LiB시장에서와 마찬가지로 LG화학 및 삼<br />

성SDI가 높은 지배력을 보일 것임. 그 이유는 1) 풍부한 소형 제조 경험<br />

및 양산물량을 바탕으로 초기부터 원가 경쟁력을 가질 수 있고, 2) 대형<br />

시장으로의 확장을 지지해줄 소형 시장 영업의 안정적인 구조를 확보하<br />

고 있으며, 3) 대형 시장도 GM 및 보쉬 등 자동차 업계의 대형 파트너<br />

를 잡아 시장선점 효과를 기대할 수 있기 때문임.<br />

Overweight<br />

13 July 2009<br />

Stocks for action<br />

Company Rating<br />

(US$ bn)<br />

30<br />

25<br />

20<br />

15<br />

10<br />

5<br />

0<br />

(mn units)<br />

14<br />

12<br />

10<br />

8<br />

6<br />

4<br />

2<br />

0<br />

(US$ bn)<br />

5.0<br />

4.5<br />

4.0<br />

3.5<br />

3.0<br />

2.5<br />

2.0<br />

1.5<br />

1.0<br />

0.5<br />

0.0<br />

2004 2005 2006 2007 2008 2009E 2010E 2011E 2012E 2013E 2014E 2015E<br />

Cylindrical Prismatic Polymer Automotive<br />

2007 2009E 2011E 2013E 2015E 2017E 2019E<br />

HEV PHEV or EV Proportion of xEV<br />

2006 2007 2008 2009E 2010E 2011E 2012E<br />

Cathode Material Anode Material Separator Electrolyte Others<br />

이학무, Korea Tech Analyst +82 2 3774 1785<br />

hmlee@mirae<strong>asset</strong>.com<br />

박재철, Korea IT/Chem Analyst +82 2 3774 6896<br />

parkjc@mirae<strong>asset</strong>.com<br />

Price<br />

(10 July 2009)<br />

Overweight<br />

13 May 2008<br />

Target<br />

price<br />

LG Chemical BUY W140,500 W200,000<br />

Samsung SDI BUY W102,500 W120,000<br />

LiB Market Forecast<br />

xEV Market Forecast<br />

LiB Material Market Forecast<br />

(%)<br />

16<br />

14<br />

12<br />

10<br />

8<br />

6<br />

4<br />

2<br />

0<br />

1

이학무, Analyst, 3774 1785 hmlee@mirae<strong>asset</strong>.com Korea/Renewable Energy 13 July 2009<br />

박재철, Analyst, 3774 6896 parkjc@mirae<strong>asset</strong>.com<br />

TABLE OF CONTENTS<br />

1. <strong>이차전지</strong> 시장 전망 4<br />

2020 년까지 500 억달러 규모 기대되는 LiB 시장 4<br />

2009 년 하반기 기존 소형 시장은 안정세 유지 예상 5<br />

차세대 자동차의 중심인 EV 에 주목 6<br />

넷북이 견인하는 소형 LiB 시장 7<br />

LG 화학 및 삼성 SDI 에 주목 8<br />

양극활물질의 투자매력이 가장 높은 것으로 판단 9<br />

2. xEV 및 xEV 용 LiB 시장 전망 10<br />

2020 년 1,300 만대 규모 예상되는 xEV 시장 10<br />

강화된 환경 규제가 xEV 시장 확대 견인 12<br />

대규모 부과금 회피 위해 xEV 차량비중 확대 불가피 15<br />

유럽은 HEV 와 클린디젤이 경합을 보일 것 18<br />

경제성보다는 트랜드가 EV 시장 성장을 견인할 것 20<br />

EV 시장 성장의 핵심은 2 차전지 22<br />

LiB 시장은 EV 성장과 함께 고성장 진입 23<br />

자동차용 LiB 의 중심이 될 LG 화학 및 삼성 SDI 24<br />

3. 넷북 시장과 원통형 LiB 시장 전망 26<br />

2013 년까지 연평균 65% 고성장이 기대되는 넷북시장 26<br />

넷북 성장을 바탕으로 원통형 LiB 시장 회복세 27<br />

공급 구조 상으로 볼 때 국내 업체가 우위 28<br />

3G 서비스의 Data 통신 활용도 상승을 위해 넷북 필요 29<br />

브로드밴드의 대체 단말로서의 넷북 역할 기대 32<br />

휴대 용이성이 넷북 성장의 추가적인 성장 요인 33<br />

4. 핸드셋 및 각형 LiB 시장 전망 35<br />

하반기 핸드셋 시장 회복으로 관련 LiB 시장 회복 기대 35<br />

3GS 아이폰 출시로 핸드셋 시장 호조 기대 37<br />

마케팅 강화를 통한 선진 핸드셋 시장 호조 기대 38<br />

중국의 성장과 삼성전자와 LG 전자의 지배력 강화 기대 39<br />

5. <strong>이차전지</strong>의 핵심: 소재 시장 42<br />

양극활물질; 소재 업체들의 춘추전국 시대 46<br />

음극활물질; 일본 업체들의 독무대 50<br />

분리막; SK 에너지의 약진 53<br />

전해액; Captive 시장 확보가 관건 56<br />

LG 화학 (051910), BUY, TP 200,000 원 60<br />

삼성 SDI (006400), BUY, TP 120,000 원 73<br />

Appendix 80<br />

2

이학무, Analyst, 3774 1785 hmlee@mirae<strong>asset</strong>.com Korea/Renewable Energy 13 July 2009<br />

박재철, Analyst, 3774 6896 parkjc@mirae<strong>asset</strong>.com<br />

I. Industry Outlook<br />

3

이학무, Analyst, 3774 1785 hmlee@mirae<strong>asset</strong>.com Korea/Renewable Energy 13 July 2009<br />

박재철, Analyst, 3774 6896 parkjc@mirae<strong>asset</strong>.com<br />

1. <strong>이차전지</strong> 시장 전망<br />

2020 년까지 500 억달러 규모 기대되는 LiB 시장<br />

2020 년까지 <strong>이차전지</strong> 시장은 500 억달러에 이를 수 있을 것으로 예상한다. 단기<br />

적으로는 넷북의 활성화에 기인한 기존의 소형 LiB 시장이 빠르게 회복되어<br />

2011 년 111 억 달러에 이를 것으로 기대되고, 2012 년부터는 자동차 관련된 대형<br />

시장의 성장으로 전체 LiB 시장은 2015 년에 266 억달러에 이를 것으로 전망한다.<br />

자동차 관련 LiB 시장은 2009 년 1 억달러에도 미치지 못할 것으로 보여 지는데<br />

2011 년부터 본격 성장세로 진입해 10 억달러를 넘을 것이고 2015 년 100 억달러<br />

를 돌파할 것이며 2020 년 358 억달러의 시장을 형성할 수 있을 것으로 예상한다.<br />

기존 소형 시장이 크게 축소되지만 않는다면 LiB 시장은 2020 년에 500 억달러에<br />

육박하는 거대 시장이 될 것으로 전망한다.<br />

Figure 1 <strong>이차전지</strong> 시장 전망(금액)<br />

(US$ bn)<br />

30<br />

25<br />

20<br />

15<br />

10<br />

5<br />

0<br />

2004 2005 2006 2007 2008 2009E 2010E 2011E 2012E 2013E 2014E 2015E<br />

Source: <strong>Mirae</strong> Asset Research<br />

Figure 2 자동차용 <strong>이차전지</strong> 시장 전망<br />

(US$ bn)<br />

40<br />

35<br />

30<br />

25<br />

20<br />

15<br />

10<br />

5<br />

0<br />

Cylindrical Prismatic Polymer Automotive<br />

2007 2009E 2011E 2013E 2015E 2017E 2019E<br />

Source: <strong>Mirae</strong> Asset Research<br />

HEV PHEV or EV Proportion of PHEV or EV<br />

(%)<br />

120<br />

100<br />

80<br />

60<br />

40<br />

20<br />

0<br />

차량용을 바탕으로 2020 년<br />

500 억달러까지 성장할 것으로<br />

기대되는 LiB 시장<br />

2013~2014 년을 시작으로<br />

EV 또는 PHEV 용 배터리를<br />

바탕으로 자동차용 시장<br />

고성장세 진입 기대<br />

4

이학무, Analyst, 3774 1785 hmlee@mirae<strong>asset</strong>.com Korea/Renewable Energy 13 July 2009<br />

박재철, Analyst, 3774 6896 parkjc@mirae<strong>asset</strong>.com<br />

2009 년 하반기 기존 소형 시장은 안정세 유지 예상<br />

글로벌 경기 둔화 영향으로 노트북용 <strong>이차전지</strong> 시장도 1/4 분기 공급초과 전환이<br />

불가피 했지만, 1) 주요 업체의 가동률 조정, 2) 엔화 강세로 인한 일본 업체의<br />

수익성에 대한 내성 약화 및 3) 수요의 안정적인 회복세를 바탕으로 수급 균형<br />

수준인 5% 수준의 공급초과로 초과율이 낮아진 것으로 판단한다. 2/4 분기부터<br />

업체 가동률이 빠르게 올라오고 있긴 하지만, 업체들 재고가 과잉 상태가 아닌<br />

것으로 보이고 경기상황이 좋지 않아도 넷북을 중심으로 한 수요가 크게 성장하<br />

고 있어 하반기까지 현 안정적인 상태는 유지할 수 있을 것으로 예상한다.<br />

핸드셋용 <strong>이차전지</strong> 시장은 수요 회복세가 그리 크지는 않지만, 핸드셋 시장에서<br />

한국의 삼성전자 및 LG 전자가 지배력을 키워가고 있어 Forward integration 강<br />

화로 인한 시장 안정화로 진입하고 있다고 판단한다. 하반기에는 이와 같은 현상<br />

이 더욱 강화되면 시장은 안정세를 유지할 수 있을 것으로 기대한다.<br />

Figure 3 노트북용 <strong>이차전지</strong> 수급 전망<br />

(mn cells)<br />

350<br />

300<br />

250<br />

200<br />

150<br />

100<br />

50<br />

0<br />

1Q08 2Q08 3Q08 4Q08 1Q09 2Q09E 3Q09E 4Q09E<br />

Source: <strong>Mirae</strong> Asset Research<br />

Figure 4 핸드셋용 <strong>이차전지</strong> 수급 전망<br />

(mn cells)<br />

580<br />

560<br />

540<br />

520<br />

500<br />

480<br />

460<br />

440<br />

420<br />

수요(좌) 공급(좌) Supply/Demand (우)<br />

1Q08 2Q08 3Q08E 4Q08E 1Q09E 2Q09E 3Q09E 4Q09E<br />

Source: <strong>Mirae</strong> Asset Research<br />

수요(좌) 공급(좌) Supply/Demand (우)<br />

(%)<br />

15<br />

10<br />

5<br />

0<br />

(5)<br />

(10)<br />

(15)<br />

(20)<br />

(25)<br />

(30)<br />

(%)<br />

10<br />

8<br />

6<br />

4<br />

2<br />

0<br />

(2)<br />

(4)<br />

(6)<br />

(8)<br />

1/4 분기 공급초과 전환했으나<br />

점차로 안정세 진입후 하반기<br />

수급균형 유지 예상<br />

핸드셋용 전지 시장은 삼성전자<br />

및 LG 전자 핸드셋 사업부문의<br />

약진으로 산업의 Forward<br />

Integration 강화로 인한 안정성<br />

확대 기대<br />

5

이학무, Analyst, 3774 1785 hmlee@mirae<strong>asset</strong>.com Korea/Renewable Energy 13 July 2009<br />

박재철, Analyst, 3774 6896 parkjc@mirae<strong>asset</strong>.com<br />

차세대 자동차의 중심인 EV 에 주목<br />

현재 진행되고 있는 친환경 자동차의 주류는 HEV 보다는 PHEV 를 포함한 EV<br />

가 될 것으로 전망한다. 그 이유는 1) 유럽 및 미국의 규제가 회사 총량 기준으로<br />

연비 및 CO2 배출량을 규제하므로 HEV 로는 고배기량 차량의 저연비 및 고 CO2<br />

배출을 상쇄하기 어렵고, 2) HEV 의 복잡성 때문에 HEV 의 향후 원가 절감은 둔<br />

화 될 수 밖에 없지만 EV 는 배터리 등 원가절감 여력이 많이 남아 있어 상대적<br />

으로 경제성이 점차로 더 강조될 것이며, 3) HEV 정도의 연비 개선은 디젤의 연<br />

비 개선을 통해서 어느 정도 도달할 수 있을 것으로 예상되기 때문이다.<br />

벤츠 S 클래스 및 BMW 7 시리즈 등의 CO2 배출량이 300~350g/km 에 이르는데,<br />

이들 차량을 계속 팔면서 환경 규제인 회사 평균 CO2 배출량 130g/km(EU) 또는<br />

연비 39mpg(미국)를 맞추기 위해서는 이와 같은 고 배기량 차량의 CO2 배출량을<br />

대폭 개선하거나 연비가 상당히 좋은 차의 비중을 높여야 한다.<br />

대형 차량의 CO2 배출량을 축소 시키기 위해서 HEV 시스템을 적용할 경우 그<br />

효과는 그리 만족스럽지 않은 것으로 보인다. HEV 시스템의 최고 기술력을 가지<br />

고 있는 도요타 조차도 렉서스 LS 및 GS 의 경우 HEV 모델의 CO2 배출량이<br />

240~270g/km 로 기존 대비 28~36g/km 밖에 감소시키지 못하고 있어 EU 의<br />

CO2 배출기준 130g/km 를 맞추기는 상당히 어려워 보인다.<br />

또 다른 방안이 될 수 있는 연비가 좋은 차의 비중을 높이는 방안도 그리 효과적<br />

이지는 않을 것이다. BMW 7 시리즈와 현재 HEV 중 연비가 가장 좋은 프리우스<br />

두 차량의 평균 CO2 배출량은 210g/km 로 기준인 130g/km 대비 80g/km 나 초<br />

과한다. 이를 부과금으로 계산하면 2 대 합쳐서 10,000~12,000 유로 정도 될 것<br />

이다. 그러나 프리우스 대신에 GM 의 Volt 를 판매 하게 되면 BMW 7 시리즈와<br />

Volt 의 평균은 154g/km 로 낮아지고 과징금 규모도 2 대 합쳐서 1,300~1,800 유<br />

로에 지나지 않게 된다. 따라서 회사 평균 CO2 배출량을 낮추기 위해서 HEV 를<br />

채택하기 보다는 EV 또는 PHEV 를 채택할 가능성이 더 높아 보인다. 이는 미국<br />

의 규제에서도 마찬가지로 해당이 된다.<br />

아직은 양산 PHEV 또는 EV 모델이 없고 배터리 기술이 충분하지 않은 이유로<br />

인해서 2014~2015 년까지는 HEV 를 중심으로 차기 자동차 시장이 성장할 것이<br />

지만 배터리 기술 및 가격이 요구되는 수준에 부합하기 시작할 것으로 예상되는<br />

2014 년 이후부터는 PHEV 또는 EV 시장이 급격하게 성장할 것으로 예상한다.<br />

Figure 5 HEV 와 EV 의 과징금을 포함한 경제성 비교<br />

Source: <strong>Mirae</strong> Asset Research<br />

HEV 보다는 EV 및 PHEV 가<br />

환경 기준에 부합하기에는 더<br />

적정한 해결책이 될 것임<br />

EV 및 PHEV 의 원가 개선과<br />

환경관련 부담금을 종합적으로<br />

고려할 때 HEV 대비 경쟁력은<br />

점차로 높아질 것임<br />

6

이학무, Analyst, 3774 1785 hmlee@mirae<strong>asset</strong>.com Korea/Renewable Energy 13 July 2009<br />

박재철, Analyst, 3774 6896 parkjc@mirae<strong>asset</strong>.com<br />

넷북이 견인하는 소형 LiB 시장<br />

소형 LiB 시장의 성장은 넷북의 성장에 크게 의존할 것으로 보여진다. 넷북은 1)<br />

2004~2005 년부터 3G 서비스를 시작한 선진 통신사업자의 Data ARPU 상승을<br />

위한 노력과 2) 중국 등 지역이 넓어 전국에 브로드밴드 서비스를 할 수 없는 국<br />

가에 브로드밴드 대체로 무선 인터넷이 사용되는 환경 및 3) 휴대의 용이성이 부<br />

각되며 2013 년까지 연평균 65%의 고성장세를 이어갈 것으로 예상한다. 넷북의<br />

높은 성장을 바탕으로 노트북 시장도 2010 년 및 2011 년 각각 33% 및 21%의 성<br />

장을 보일 것이다.<br />

미국 및 서유럽은 높은 Data ARPU 를 견인할 3G 서비스를 이미 2004~2005 년<br />

부터 본격 서비스를 시작했으나, 낮아지는 Voice ARPU 를 상쇄하지 못해 전체<br />

ARPU 는 낮아지고 있는 추세다. 미국의 경우 3G 가입자는 2004 년 0.1%에서<br />

2008 년 40.4%로 높아졌음에도 불구하고 전체 ARPU 는 2004 년 54.4 달러에서<br />

2008 년 49.7 달러로 8.6% 낮아졌다. 3G 가입자 증가 추세가 둔한 서유럽의 경우<br />

에는 전체 ARPU 가 2004 년 38.7 달러에서 2008 년 30.0 달러로 22.5% 낮아졌다.<br />

이와 같은 ARPU 의 하락을 상쇄하고 다시 올리는 방법은 넷북의 적극적인 보급<br />

을 통한 무선인터넷 사용 확대를 통한 Data ARPU 상승밖에 없을 것으로 보인다.<br />

이에 따라 주요 통신 사업자들은 24 개월 약정 요금제를 바탕으로 넷북을 무로료<br />

제공하는 프로모션을 진행하고 있고 이는 넷북 시장이 크게 성장할 수 있는 여건<br />

이 되고 있다고 판단한다.<br />

넷북은 기존 노트북과 달리 배터리 의존도가 더 높아져 고용량 배터리의 요구 및<br />

전체 수량 증가에 크게 기여할 것으로 보인다. 기존 노트북은 휴대성이 떨어져<br />

배터리 사용보다는 전원을 주로 사용했지만, 넷북은 크기가 작아지고 배터리 사<br />

용시간이 길어짐에 따라 배터리 사용 비율이 80~90%에 이를 것으로 추정한다.<br />

이에 고용량 배터리 및 추가 배터리팩에 대한 수요 증가를 기대할 수 있어 넷북<br />

의 LiB 시장의 성장에 미치는 긍정적인 영향은 기존 노트북을 크게 상회할 것으<br />

로 기대한다.<br />

Figure 6 Application 별 <strong>이차전지</strong> 시장 전망(수량)<br />

(mn cells)<br />

4,000<br />

3,500<br />

3,000<br />

2,500<br />

2,000<br />

1,500<br />

1,000<br />

500<br />

0<br />

2002 2003 2004 2005 2006 2007 2008 2009E 2010E 2011E<br />

Handset Note PC Media Player Digital Still Camera<br />

Game Consoles Camcorder Others<br />

Source: <strong>Mirae</strong> Asset Research<br />

넷북은 1) 통신사업자의<br />

Data ARPU 상향 욕구,<br />

2) 무선인터넷의 브로드밴드<br />

대체 진행 및 3) 휴대의<br />

용이성으로 2013 년까지 연평균<br />

65%의 성장 기대<br />

향후 소형 LiB 시장의<br />

주 성장 동력은 넷북 성장에서<br />

찾을 수 있을 것임<br />

7

이학무, Analyst, 3774 1785 hmlee@mirae<strong>asset</strong>.com Korea/Renewable Energy 13 July 2009<br />

박재철, Analyst, 3774 6896 parkjc@mirae<strong>asset</strong>.com<br />

LG 화학 및 삼성 SDI 에 주목<br />

LiB 시장에서 국내의 LG 화학 및 삼성 SDI 의 지배력은 더욱더 강화될 것으로 예<br />

상한다. 그 이유는 1) 소형 LiB 와 자동차용 대형 LiB 의 제조 및 판매를 같이 함<br />

에 따른 원가 및 개발의 시너지를 기대할 수 있고 2) 기존 소형 시장에서 삼성전<br />

자 및 LG 전자라는 내부 고객을 보유하고 있어 안정적인 영업이 가능하며, 3) 자<br />

동차용 대형 시장에서 LG 화학은 차기 자동차의 중심이 될 PHEV 의 첫 양산 모<br />

델인 GM Volt 의 주 공급자이고 삼성 SDI 는 자동차부품 1 위업체인 보쉬와의 제<br />

휴관계를 통해 유럽 EV 시장을 적극적으로 공략할 수 있을 것이기 때문이다.<br />

일본이 HEV 에서 다른 자동차 업체보다 10 년 앞서 있어 일본 배터리 업체가 상<br />

대적으로 유리할 것으로 보여질 수 있으나, 일본 자동차용 LiB 업체는 도요타 등<br />

일본 자동차 업체에 종속되어 있고 소형 LiB 를 생산 및 판매하지 않아 자동차용<br />

LiB 시장이 커질수록 지배력은 약화 될 것으로 보여진다. 이와 같은 예는 LCD<br />

등에서도 선례를 쉽게 찾아 볼 수 있다.<br />

Figure 7 삼성 SDI 의 <strong>이차전지</strong> 고객별 점유율<br />

Handset Note PC<br />

32%<br />

34%<br />

Source: Company data, <strong>Mirae</strong> Asset Research<br />

xEV<br />

Figure 8 LG 화학의 <strong>이차전지</strong> 고객별 점유율<br />

Handset Not e PC<br />

11%<br />

39%<br />

41%<br />

43%<br />

Source: Company data, <strong>Mirae</strong> Asset Research<br />

xEV<br />

43%<br />

23%<br />

9%<br />

38%<br />

22%<br />

7%<br />

고 성장이 기대되는 LiB<br />

시장에서 한국의 LG 화학 및<br />

삼성 SDI 의 지배력은 강화될<br />

전망<br />

한국업체의 지배력 강화는<br />

1) 소형에서 대형까지 전라인업<br />

구축, 2) 소형시장에서의<br />

안정적인 계열사 보유 및<br />

3) 자동차용 시장에서 성공적인<br />

초기 진입에서 찾을 수 있음<br />

8

이학무, Analyst, 3774 1785 hmlee@mirae<strong>asset</strong>.com Korea/Renewable Energy 13 July 2009<br />

박재철, Analyst, 3774 6896 parkjc@mirae<strong>asset</strong>.com<br />

양극활물질의 투자매력이 가장 높은 것으로 판단<br />

LiB 관련 재료 중에서 양극활물질의 투자매력이 가장 높은 것으로 판단한다. 1)<br />

양극활물질은 전체 원재료비에서 가장 높은 40%의 비중을 차지하고 있어 관련<br />

재료 중에서 가장 큰 시장 규모를 보이고, 2) 배터리의 성능에 가장 큰 영향을 주<br />

기 때문에 차별화가 가장 요구되는 원재료일 뿐 아니라, 3) 자동차용으로 넘어가<br />

면서 요구조건이 크게 바뀌어 시장의 역학구도가 변화할 여지가 가장 많다는 측<br />

면에서 가장 관심을 많이 가져야 하는 시장이다.<br />

음극활물질 및 분리막은 양극활물질대비 국산화율이 낮아 향후 국산화에 성공할<br />

수 있는 업체 중심으로 투자기회가 많을 것으로 기대한다. 음극활물질의 경우 국<br />

내에서는 소디프신소재가 월 10~20 톤(2~3 억)가량을 삼성 SDI 및 중국으로 공<br />

급하고 있지만 아직은 미미한 상황이다. 그러나 삼성 SDI 등과 차량용 개발을 통<br />

한 시장 확대 가능성도 염두에 둘 필요가 있다. 분리막은 SK 에너지의 약진을 통<br />

한 국산화 비중의 확대가 기대된다. 전지의 안정성과 직결된다는 측면에서 자동<br />

차용에서는 그 중요도가 더욱 높아질 것으로 보인다.<br />

기술 난이도가 제일 낮은 전해액은 국내에서는 제일모직, 테크노세미켐 및 LG<br />

화학이 주로 생산하고 있다. 기술적 난이도 및 중요도 측면에서 볼 때 제일모직<br />

보다는 테크노세미켐과 같이 비용구조가 상대적으로 좋은 중소업체가 공급하거<br />

나 LG 화학처럼 자체적으로 조달하는 비중이 확대될 것으로 전망한다.<br />

Figure 9 국내 <strong>이차전지</strong> 소재 업체별 현황<br />

업체 코드 분야<br />

엘엔에프 066970 양극<br />

새한미디어 005070 양극<br />

에코프로 086520 양극<br />

SK에너지 096770 분리막<br />

소디프신소재 036490 음극<br />

제일모직 001300 전해질<br />

테크노세미켐 036830 전해질<br />

Source: Company data, <strong>Mirae</strong> Asset Research<br />

현황<br />

양극활물질 분야에서 Nichia의 뒤를 이어 M/S 2위<br />

NCM계열는 상대적으로 앞서 있는 상황<br />

연간 300억원 규모의 양극활물질을 삼성SDI로 공급<br />

현재 대부분의 매출이 NCO계열에서 발생<br />

월 100톤 규모의 NCM계열 전구체 생산라인 완공 임박<br />

7월 시제품 생산하여, 대부분 LG화학으로 공급될 예정<br />

분리막 시장에서 경쟁력 확보<br />

생산라인 증설로 시장 점유율 10%이상으로 확대 예상<br />

국책 과제를 중심으로 천연흑연계 음극활물질 연구<br />

매출은 소량으로 발생하고 있는 상황<br />

전해액 분야에서 시장점유율 20%이상<br />

과거 에천트 사업의 경험을 바탕으로 사업 확장 중<br />

연간 100억원 이상의 매출 발생<br />

LiB 의 원재료중에서는 원가<br />

비중이 가장 높은 양극활물질에<br />

대한 투자매력이 가장 높음<br />

상대적으로 국산화가 덜된<br />

음극활물질 및 분리막의 국산화<br />

모멘텀도 주목할 필요가 있음<br />

9

이학무, Analyst, 3774 1785 hmlee@mirae<strong>asset</strong>.com Korea/Renewable Energy 13 July 2009<br />

박재철, Analyst, 3774 6896 parkjc@mirae<strong>asset</strong>.com<br />

2. xEV 및 xEV 용 LiB 시장 전망<br />

2020 년 1,300 만대 규모 예상되는 xEV 시장<br />

xEV 시장은 2020 년 승용 자동차 시장의 15% 수준인 1,300 만대 규모까지 성장<br />

할 수 있을 것으로 기대한다. 이와 같은 높은 성장은 강화되고 있는 환경규제에<br />

부응하기 위해서는 기존 내연기관의 개선만으로는 어렵기 때문이다. 북미 기준<br />

으로 볼 때 최근 8 년간 업계 평균으로 연비 개선이 연평균 1.2% 수준 개선됐는<br />

데 이를 향후 8 년에 적용했을 때 2016 년 예상 연비는 34.3mpg 로 목표하는 규<br />

제 39mpg 와는 크게 차이를 보인다.<br />

Light Truck 부문도 마찬가지로 지난 8 년간의 연평균 연비 절감 1.3%를 향후 8<br />

년에 적용했을 경우 2016 년 연비는 26.2mpg 로 예정된 규제 연비인 30mpg 에<br />

는 못 미친다. 이는 결국 과거와는 다른 연비 개선 방식의 도입이 필요하다는 것<br />

이고 그 대안으로 가장 가능성이 높은 것이 xEV 의 도입이 될 것이다.<br />

Figure 10 xEV 시장 전망<br />

(mn units)<br />

14<br />

12<br />

10<br />

8<br />

6<br />

4<br />

2<br />

0<br />

2007 2009E 2011E 2013E 2015E 2017E 2019E<br />

Source: <strong>Mirae</strong> Asset Research<br />

HEV PHEV or EV Proportion of xEV<br />

Figure 11 차종별 평균연비 개선 추이 및 2016 년 목표(미국)<br />

(km)<br />

40<br />

35<br />

30<br />

25<br />

20<br />

15<br />

1978 1982 1986 1990 1994 1998 2002 2006 2010E 2014E 2018E<br />

Source: <strong>Mirae</strong> Asset Research<br />

Passenger Car Light truck(combined)<br />

Passenger Car target Light truck target<br />

(%)<br />

16<br />

14<br />

12<br />

10<br />

8<br />

6<br />

4<br />

2<br />

0<br />

xEV 시장 고성장 하며<br />

2020 년 1,300 만대 규모 예상<br />

강화된 환경규제에 부응하기<br />

위해서 xEV 차량 비중 확대는<br />

불가피할 전망<br />

10

이학무, Analyst, 3774 1785 hmlee@mirae<strong>asset</strong>.com Korea/Renewable Energy 13 July 2009<br />

박재철, Analyst, 3774 6896 parkjc@mirae<strong>asset</strong>.com<br />

Figure 12 미국 판매 제조회사별 평균 연비 추이 및 전망 (mpg)<br />

제조사 2000 2001 2002 2003 2004 2005 2006 2007 2008 2016E<br />

BMW IP 24.8 25.0 26.2 26.8 26.4 27.2 27.2 27.7 27.4 30.7<br />

GM DP 27.9 28.3 28.8 28.9 29.3 29.3 29.9 30.0 29.6 33.1<br />

GM IP 25.4 28.4 27.8 28.3 30.3 30.5 29.0 32.3 31.4 35.2<br />

FORD DP 28.3 27.7 27.9 27.9 26.7 28.6 28.2 29.0 29.8 33.4<br />

FORD IP 27.4 27.9 28.1 28.2 27.7 28.4 29.8 30.0 30.6 34.3<br />

HONDA DP 31.4 32.7 32.4 34.4 33.1 33.2 33.8 33.5 35.3 39.5<br />

HONDA IP 29.3 29.8 29.8 31.9 32.7 33.1 34.5 39.3 33.2 37.2<br />

KIA IP 30.0 30.5 29.7 30.4 29.1 29.5 32.8 33.4 33.4 37.4<br />

NISSAN IP 28.3 28.7 29.5 27.4 28.9 24.8 24.3 29.6 29.4 32.9<br />

NISSAN DP 28.1 27.9 28.9 28.9 27.9 30.7 31.1 33.4 33.7 37.7<br />

TOYOTA IP 28.9 30.6 29.3 32.4 32.4 36.6 35.0 38.3 38.5 43.1<br />

HYUNDAI IP 30.4 31.3 31.2 30.4 29.6 30.5 30.1 32.4 33.8 37.8<br />

PORSCHE IP 24.3 23.7 23.9 24.1 23.3 24.7 26.3 26.5 26.4 29.6<br />

VW IP 28.8 28.5 29.5 29.8 29.0 29.1 30.1 28.8 28.8 32.2<br />

BMW LT 17.5 19.2 20.1 20.0 21.5 21.3 21.2 23.4 22.9 25.3<br />

GM LT 21.0 20.7 21.2 21.3 21.4 21.8 22.8 22.4 22.8 25.2<br />

FORD LT 21.0 20.4 20.7 21.3 21.0 21.6 21.1 22.3 23.6 26.1<br />

HONDA LT 25.4 25.0 25.4 24.7 24.6 24.9 24.7 25.1 25.5 28.2<br />

KIA LT 23.5 23.0 21.4 19.7 20.5 21.4 22.8 24.2 24.2 26.7<br />

NISSAN LT 20.8 20.7 20.7 21.9 21.2 21.7 21.9 22.9 24.0 26.5<br />

TOYOTA LT 21.8 22.1 22.1 21.9 22.7 23.1 23.7 23.7 23.7 26.2<br />

VW LT 18.9 20.4 20.6 21.3 19.2 20.1 20.1 19.5 20.1 22.2<br />

Source: NHTSA, GAO, <strong>Mirae</strong> Asset Research<br />

Note: IP: Imported passenger car, DP: Domestic passenger car, LT: Light Truck<br />

Figure 13 미국 판매 제조회사별 판매량 추이 및 전망(천대)<br />

제조사 2000 2001 2002 2003 2004 2005 2006 2007 2008 2016E<br />

BMW IP 178 204 197 230 227 169 306 269 290 357<br />

GM DP 2,511 2,184 2,106 1,873 1,845 1,672 1,512 1,435 1,266 1,557<br />

GM IP 51 72 33 49 120 109 101 94 129 159<br />

FORD DP 1,612 1,313 1,190 1,136 788 992 919 934 700 861<br />

FORD IP 298 237 280 208 281 222 230 233 232 285<br />

HONDA DP 837 794 816 378 718 697 698 767 379 466<br />

HONDA IP 70 42 72 498 106 133 119 137 506 622<br />

KIA IP 101 157 157 139 168 134 167 167 172 211<br />

NISSAN IP 301 257 251 282 266 94 131 191 166 204<br />

NISSAN DP 148 137 193 225 207 559 494 355 399 491<br />

TOYOTA IP 748 986 758 1,107 237 427 463 1,061 694 854<br />

HYUNDAI IP 251 274 310 309 294 299 336 284 268 330<br />

PORSCHE IP 21 24 22 18 14 15 24 23 18 22<br />

VW IP 392 459 411 420 314 248 336 287 283 348<br />

BMW LT 6 55 41 44 68 65 61 61 61 75<br />

GM LT 2,156 1,903 2,382 2,448 2,356 2,169 1,846 2,167 1,807 2,222<br />

FORD LT 1,955 1,988 2,061 1,956 1,859 1,667 1,417 1,213 1,266 1,557<br />

HONDA LT 237 282 336 560 540 561 662 725 638 784<br />

KIA LT 67 58 97 94 101 158 150 138 130 159<br />

NISSAN LT 356 357 287 280 493 466 452 367 296 364<br />

TOYOTA LT 613 652 748 727 1,082 947 1,071 1,084 1,150 1,415<br />

VW LT 3 10 11 10 45 23 12 30 40 49<br />

Source: NHTSA, GAO, <strong>Mirae</strong> Asset Research<br />

Note: IP: Imported passenger car, DP: Domestic passenger car, LT: Light Truck<br />

11

이학무, Analyst, 3774 1785 hmlee@mirae<strong>asset</strong>.com Korea/Renewable Energy 13 July 2009<br />

박재철, Analyst, 3774 6896 parkjc@mirae<strong>asset</strong>.com<br />

강화된 환경 규제가 xEV 시장 확대 견인<br />

전세계 승용자동차 시장의 50% 이상을 차지하고 있는 미국 및 유럽의 환경 규제<br />

가 확정되고 있다. 유예기간이 있긴 하지만 유럽의 경우 2015 년까지 CO2 배출량<br />

을 자동차 회사 평균으로 130g/km 이하로 맞출 것을 요구하고 있고 이를 초과할<br />

경우 적지 않은 할증금을 부과할 것으로 확정 발표 했다.<br />

미국의 경우에는 2016 년까지 승용차는 39mpg, Light Truck 는 30mpg 이상의<br />

연비를 요구하고 이에 회사평균으로 이보다 낮을 경우에는 비례하여 벌금을 부<br />

과할 것으로 보여진다. 아직 확정되지는 않았지만 과거와 다르게 미국의 GM 등<br />

대형 자동차 회사의 로비력이 약화되었고 현 미국 정부가 환경 관련된 산업에서<br />

미국의 새로운 성장 동력을 찾으려는 의지를 종합적으로 감안할 경우 이와 같은<br />

규제는 확정될 가능성이 높다.<br />

지금까지 친환경차의 판매 비중이 낮았던 것은 정부의 적극적인 규제가 없었기<br />

때문이다. 미국의 과거 연비 규제를 보면 승용차가 27.5mpg 로 포르쉐 같은 고<br />

배기량 차 중심으로만 판매하는 자동차회사를 제외하고는 모두 이 조건을 넘을<br />

정도로 강력하지 않았다. 따라서 EU 및 미국의 정부가 적극적으로 규제를 시행<br />

할 의지를 보여준다면 향후 xEV 시장의 전망은 상당히 밝아 보인다.<br />

Figure 14 연비 규제와 평균 연비 추이(미국)<br />

(mpg)<br />

40<br />

35<br />

30<br />

25<br />

20<br />

15<br />

10<br />

5<br />

0<br />

1978 1981 1984 1987 1990 1993 1996 1999 2002 2005 2008 2011 2014<br />

Source: <strong>Mirae</strong> Asset Research<br />

CAFE Standard for cars CAFE Standard for light trucks<br />

Fleet_Passenger Car Fleet_Light truck(combined)<br />

각국 정부의 강화된 환경<br />

규제가 xEV 시장을 크게<br />

확대할 것으로 기대<br />

과거 규제는 크게 노력하지<br />

않아도 충족할 수 있는 낮은<br />

수준으로 xEV 의 도입을<br />

저해하는 요인이 되었던<br />

것으로 판단<br />

12

이학무, Analyst, 3774 1785 hmlee@mirae<strong>asset</strong>.com Korea/Renewable Energy 13 July 2009<br />

박재철, Analyst, 3774 6896 parkjc@mirae<strong>asset</strong>.com<br />

Figure 15 미국의 자동차 관련 규제 및 보조금 정책<br />

규제 CAFE - Corporate Average Fuel Economy<br />

대상 Passenger cars, Light truck (Gross vehicle weight rating, GVWR 8500lbs이하)<br />

내용 2016년까지 Passenger car는 39mpg, Light truck은 30mpg<br />

Fuel Economy 측정 City driving과 Highway driving을 0.55와 0.45의 가중치로 조화평균을 구함<br />

Fleet average<br />

fuel economy of 판매량을 가중치로 fuel economy의 조화평균<br />

manufacturer<br />

벌금 (Standard - FAFE) X 55 X Quantity<br />

현재 벌금 기준은 $5.5/0.1mpg/Vehicle ($10/0.1mpg/Vehicle 까지 변경 가능)<br />

CAFE credit 초과 달성한 부분은 전후 3년 간 부족부분을 보상하는데 사용할 수 있음<br />

기타사항 2011년 이후 모델부터는 기존에 포함되지 않던 8,500~1,000lbs의 트럭류도 포함<br />

운행거리에 따른 차등규제가 도입(가장 큰 트럭은 21.8mpg, 가장 작은 트럭은 30.4mpg)<br />

대체 연료의 연비는 디젤 또는 가솔린 연비의 0.15배로 환산<br />

즉, 대체연료 15mpg는 가솔린/대젤연비 환산 100mpg가 됨<br />

Duel fuel일 경우 가솔린/디젤 연비와 대체연료의 환산연비의 조화평균<br />

즉, 25mpg와 100mpg 의 연료가 사용 가능할 경우 40mpg가 됨<br />

Gas Guzzler Tax CAFE와 별도로 운영되는 것으로서 passenger car에만 적용<br />

22.5mpg미만의 연비를 가진 차량에 벌금 부과<br />

보조금 The Energy Policy Act of 2005<br />

Passenger car 및 8500lb 미만의 Light truck 자동차 구매에 대한 세금혜택 부여<br />

세금혜택폭은 $250~$340, 연비향상 및 사용년수에 따른 연료절감을 계산하여 차등부여<br />

2009년 12월 31일 만료<br />

각 자동차 업체별로 60,000대의 판매 쿼터를 채우면 Phase-out 시작<br />

다음 두 분기동안은 처음의 50%, 그 다음 두 분기동안은 20% 혜택만 받을 수 있으며,<br />

이후로는 세금혜택 사라짐<br />

참조: Fueleconomy.gov (각 차종별 혜택 정도 확인 가능)<br />

American Recovery and Reinvestment Act of 2009<br />

The Energy Policy Acf of 2005의 연장에서 PHEV에 대한 추가적 세금 혜택 부여<br />

인증된 PHEV에 대하여 Light-duty vehicle의 경우<br />

min(7,500, 2,500 + 417 + 417 * (kWh − 5)으로 계산<br />

즉, 기본 $2,500의 세금혜택에 장착된 배터리가 4kwh를 초과할 때마다 1kwh당 $417의 추가혜택<br />

GVWR에 따라 $7,500~$15,000까지의 혜택. 최고 한도 존재<br />

Phase-out 시작은 200,000대부터로 기존보다 상향조정<br />

Consumer Assistance to Recycle and Save Act of 2009<br />

신차구매보상법(Cash for Clunkers)에 의해 7월 1일부터 11월 1일 사이<br />

기존 차량 폐기하고 연료효율적 신차를 구매 할 경우 최대 4,500$지원<br />

단 가격이 45,000불 미만이어야 하며 새로 구매한 승용차는 22mpg이상이어야 하며,<br />

기존 차량보다 연비가 4mpg높을 때 $3,500, 10mpg이상 높을 때 $4,500 지원<br />

Light duty truck은 신차 연비 18mpg 이상 요구, 기존 차량보다 연비가 2mpg높을 때 $3,500,<br />

5mpg높을 때 $4,500 지원<br />

Large light duty truck 및 commercial truck에 대한 지원도 포함 되어 있음<br />

기타 정책 American Recovery and Reinvestment Act of 2009<br />

3억불을 투자하여 노후 정부차량을 고효율 차량(EV등)으로 교체 (2011년 9월 30일까지 사용)<br />

4억불을 EV를 위해 투자<br />

추가 사항 American Clean Energy and Security Act of 2009 (하원만 통과)<br />

xEV 활성화를 위한 다양한 정책 포함<br />

Source: <strong>Mirae</strong> Asset Research<br />

13

이학무, Analyst, 3774 1785 hmlee@mirae<strong>asset</strong>.com Korea/Renewable Energy 13 July 2009<br />

박재철, Analyst, 3774 6896 parkjc@mirae<strong>asset</strong>.com<br />

Figure 16 EU 에 등록되는 새로운 Passenger Car 의 CO2 배출량 기준 및 규제<br />

목표기한 2012년까지(단 2012년부터 2015년까지는 이행기간)<br />

120gCO2/km<br />

CO2배출기준<br />

Vehicle motor technology 로 130gCO2/km 까지 달성하고, 다른 기술로 추가 10gCO2/km달성<br />

규제대상 Passenger car를 생산하는 자동차 생산자(Manufacturers)<br />

각 자동차 생산자의 평균 CO2 배출량이 배출 목표치을 넘지 않아야 함<br />

규제원칙<br />

초과할 경우 2012년부터 초과배출할증금(Excess emissions premium) 부과<br />

Specific emission target 산식 2012~2015년 130+0.0457(M-1372)<br />

2016년 이후 130+0.0457(M-M0)<br />

단, M0는 2014년 10월 31일 기준으로 지난 3년간의 평균 차량 중량으로 정해짐<br />

Average specific emission Specific emission의 산술평균<br />

Specific emission Target 해당 해에 해당 회사의 새롭게 등록된 차량의 Average specific emission<br />

초과배출할증금(Excess emissions premium)<br />

2012~2018년<br />

AE가 SET를 3gCO2/km이상 초과시: [(초과배출량-3)*95+45]*총등록대수<br />

AE가 SET를 2~3gCO2/km초과시: [(초과배출량-2)*25+20]*총등록대수<br />

AE가 SET를 1~2gCO2/km초과시: [(초과배출량-1)*15+5]*총등록대수<br />

AE가 SET를0~1gCO2/km초과시: (초과배출량*5)*총등록대수<br />

2019년 이후<br />

(초과배출량*95)*총등록대수<br />

이행기 적용 유예 사항 Average Specific emission계산시 신차의 해당 %만 가지고 계산<br />

(즉 100-X% 만큼 배출량 기준에서 불리한 차량 제외해서 계산)<br />

2012년 65%, 2013년 75%, 2014년 80%, 2015년 이후 100%<br />

Average Specific emission 계산시 50gCO2/km이하로 배출하는 차량은 계산시 비중을 높여줌<br />

2012~3년 3.5대, 2014년 2.5대, 2015년 1.5대, 2016년 이후 1대<br />

기타사항 Emission target을 달성하기 위하여 생산자들이 Pool을 형성할 수 있음<br />

연간 10,000대 이하 등록의 소규모 생산업체는 다른 규정 적용<br />

2020년 이후로 95gCO2/km을 목표로 함<br />

2014년 이후로 Specific Emission을 계산하는 기준이 중량이 아니라 운행거리기준 등으로 바뀔 수 있음<br />

E85 사용 가능 차량은 Specific emission of CO2를 5% 낮춤<br />

Source: <strong>Mirae</strong> Asset Research<br />

14

이학무, Analyst, 3774 1785 hmlee@mirae<strong>asset</strong>.com Korea/Renewable Energy 13 July 2009<br />

박재철, Analyst, 3774 6896 parkjc@mirae<strong>asset</strong>.com<br />

대규모 부과금 회피 위해 xEV 차량비중 확대 불가피<br />

미국의 경우 연비 규제가 있었음에도 불구하고 상당히 낮은 규제로 인해서 2008<br />

년 기준으로 부과금을 낼 정도로 평균 연비가 낮았던 회사는 포르쉐 및 BMW 정<br />

도였을 뿐 아니라 그 규모도 400 만달러 및 30 만달러로 크지 않았다. 그러나 이<br />

번에 강화하려는 규제를 적용해 시뮬레이션 해보면 2016 년의 각 업체 부과금 규<br />

모는 수억달러에 이르게 된다. 판매량이 많은 GM 의 경우에는 10 억달러가 넘을<br />

수도 있을 것으로 보인다. 따라서 xEV 차량의 적극적인 확대가 불가피 할 것이<br />

다. 2010~2015 년까지는 어떻게 유예기간을 적용해 줄지 확정되지 않았지만<br />

2016 년부터는 연비구제를 적용하는 것은 거의 확정적이기 때문에 그 사이 자동<br />

차 업체는 점차적으로 xEV 비중을 확대해 연비 규제를 맞추기 위한 노력이 불가<br />

피 할 것이다.<br />

Figure 17 미국내 주요 자동차 회사별 연간 과징금 규모 추정 (2016 예상)<br />

(mil $, unit)<br />

2008년<br />

발생부과금<br />

2016년<br />

예상부과금<br />

2008년<br />

판매량<br />

2016년<br />

예상판매량<br />

BMW 0.3 182.6 350,813 431,422<br />

GM -293.1 1,124.9 3,201,672 3,937,348<br />

FORD -204.7 678.7 2,197,979 2,703,028<br />

HONDA -426.2 128.6 1,521,876 1,871,571<br />

KIA -67.8 47.4 301,187 370,393<br />

NISSAN -177.9 172.5 861,037 1,058,885<br />

TOYOTA -669.5 140.1 2,337,611 2,874,744<br />

HYUNDAI -113.7 36.6 393,836 484,331<br />

PORSCHE 4.0 22.2 37,165 45,705<br />

VW -14.9 150.3 322,856 397,041<br />

Source: <strong>Mirae</strong> Asset Research<br />

미국시장의 85%를 설명할 수 있는 10 개 브랜드를 대상으로 시뮬레이션 해보면<br />

2016 년 이들 자동차회사에서 필요한 EV(PHEV 포함, HEV 제외)는 200 만대이고<br />

전체 미국 시장에서 필요한 수량은 230 만대 정도 될 것이다. 이를 보수적으로<br />

반영하여 당사는 2016 년 미국 시장의 HEV(HEV 가 EV 보다 평균연비를 낮추는<br />

효과가 낮으므로 더 많은 물량을 전망하여야 하지만 보수적인 관점에서 더 많은<br />

물량을 전망하지는 않았음) 및 EV(PHEV 포함)의 시장을 각각 160 만대 및 70 만<br />

대 수준으로 전망한다. 전기차에 대한 보조금이 있어 전기차 시장은 예상보다 더<br />

빨리 성장할 수도 있을 것이다.<br />

Figure 18 미국내 완성차 업체별 전기차 예상 비중(2016 예상)<br />

(대)<br />

2016년<br />

예상판매량<br />

전기차<br />

기대 판매량<br />

전기차<br />

기대 비중<br />

BMW 431,422 90,430 21.0%<br />

GM 3,937,348 614,413 15.6%<br />

FORD 2,703,028 373,547 13.8%<br />

HONDA 1,871,571 537,642 28.7%<br />

KIA 370,393 27,290 7.4%<br />

NISSAN 1,058,885 84,695 8.0%<br />

TOYOTA 2,874,744 199,063 6.9%<br />

HYUNDAI 484,331 15,968 3.3%<br />

PORSCHE 45,705 11,226 24.6%<br />

VW 397,041 64,484 16.2%<br />

Total 14,174,468 2,018,757 14.2%<br />

Source: <strong>Mirae</strong> Asset Research<br />

미국 시장에서 수억달러 이상의<br />

부과금을 회피하기 위해서 xEV<br />

판매 비중 확대는<br />

불가피 할 것으로 전망<br />

미국에서 회사평균 연비규제에<br />

부합하기 위한 물량을 감안하여<br />

미국의 2016 년 xEV 시장을<br />

230 만대로 전망<br />

15

이학무, Analyst, 3774 1785 hmlee@mirae<strong>asset</strong>.com Korea/Renewable Energy 13 July 2009<br />

박재철, Analyst, 3774 6896 parkjc@mirae<strong>asset</strong>.com<br />

미국보다 유럽의 과징금 부과 강도가 더 강력하고 이를 확정 발표하였기 때문에<br />

유럽시장에서 xEV 개발 및 출시는 상당히 가속화 될 것이다. 유럽의 규제는 유<br />

예기간이 있어 2012 년, 2013 년 2014 년 각각 고배기량 차량을 35%, 25%, 20%<br />

를 평균 산출시 제외시킬 수 있어 시뮬레이션만큼 부과금이 당장 부과되지는 않<br />

을 것이지만, 2015 년부터는 전 차량의 평균을 내야 하기 때문에 현 상황에서 지<br />

금까지 개선된 연평균 연비 개선만을 고려할 경우 수십억 유로의 과징금을 지불<br />

해야 할 것이다.<br />

Figure 19 EU 내 주요 자동차 회사별 연간 과징금 규모 추정(2016 년 예상)<br />

회사평균 CO2<br />

배출량 Excess emission<br />

2016년<br />

예상 판매량<br />

부과금<br />

(mil euro)<br />

BMW 173.6 30.9 1,027,181 2,769<br />

GM 155.2 19.4 1,766,380 2,832<br />

FORD 157.1 21.3 1,820,791 3,246<br />

HONDA 145.5 9.7 331,564 226<br />

KIA 143.6 10.6 293,138 225<br />

NISSAN 163.0 28.0 421,606 1,020<br />

TOYOTA 125.1 0.0 979,851 0<br />

HYUNDAI 141.6 6.6 339,286 131<br />

VW 164.9 24.9 3,800,358 8,076<br />

DAIMLER 168.8 27.8 987,605 2,371<br />

Source: Company data, <strong>Mirae</strong> Asset Research<br />

유럽시장의 50%를 설명할 수 있는 10 개 브랜드로 시뮬레이션 했을 경우 2016 년<br />

EV 시장 규모는 이들 회사가 필요한 물량이 150 만대이고 전체 유럽시장에서 필<br />

요로 하는 물량은 300 만대에 이를 것이다. 당사는 이를 반영하여 2016 년 유럽<br />

의 HEV 및 EV 시장 규모를 각각 50 만대 및 135 만대로 전망하였다. 시뮬레이션<br />

보다 크게 낮춰 잡은 이유는 유럽은 디젤차량이 많아 HEV 보다는 EV 시장이 훨<br />

씬 더 클 것을 반영하여 EV 비중을 크게 반영했고, 전체의 50%만으로 시뮬레이<br />

션 했기 때문에 대표성이 떨어지기 때문이다.<br />

Figure 20 EU 내 완성차 업체별 전기차 예상 비중(2016 예상)<br />

2016년<br />

예상 판매량<br />

전기차<br />

기대 판매량<br />

전기차<br />

기대 비중(%)<br />

BMW 1,027,181 182,979 17.8%<br />

GM 1,766,380 220,798 12.5%<br />

FORD 1,820,791 247,268 13.6%<br />

HONDA 331,564 22,104 6.7%<br />

KIA 293,138 21,563 7.4%<br />

NISSAN 421,606 72,337 17.2%<br />

TOYOTA 979,851 0 0.0%<br />

HYUNDAI 339,286 15,860 4.7%<br />

VW 3,800,358 573,856 15.1%<br />

DAIMLER 987,605 162,553 16.5%<br />

Total 11,767,760 1,519,318 12.9%<br />

Source: <strong>Mirae</strong> Asset Research<br />

유럽 CO2 규제가 그대로<br />

적용될 경우 수십억 유로의<br />

부과금이 불가피 하므로<br />

유럽의 과징금 및 시장 규모를<br />

감안할 때 미국보다 더 큰<br />

시장규모가 추정되지만 EV<br />

비중이 높은 것 등을 반영하여<br />

보수적으로 2016 년 xEV 시장은<br />

190 만대 전망<br />

16

이학무, Analyst, 3774 1785 hmlee@mirae<strong>asset</strong>.com Korea/Renewable Energy 13 July 2009<br />

박재철, Analyst, 3774 6896 parkjc@mirae<strong>asset</strong>.com<br />

Figure 21 연비별 대당 EU 지역 과징금 추정<br />

평균무게<br />

연비별 ~2018년 2019년 이후 2018까지 2019부터 2018까지 2019부터<br />

평균연비 Emission Emission Emission Emission Emission Emission Emission Emission Emission 평균연비<br />

(km/l) target Premium Premium target Premium Premium target Premium Premium (mpg)<br />

6.8 130.0 20,410 20,650 135.8 19,855 20,095 142.7 19,203 19,443 16.0<br />

7.2 130.0 18,469 18,709 135.8 17,913 18,153 142.7 17,262 17,502 17.0<br />

7.7 130.0 16,744 16,984 135.8 16,188 16,428 142.7 15,537 15,777 18.0<br />

8.1 130.0 15,200 15,440 135.8 14,644 14,884 142.7 13,993 14,233 19.0<br />

8.5 130.0 13,810 14,050 135.8 13,255 13,495 142.7 12,603 12,843 20.0<br />

9.4 130.0 11,410 11,650 135.8 10,855 11,095 142.7 10,203 10,443 21.0<br />

9.8 130.0 10,367 10,607 135.8 9,811 10,051 142.7 9,160 9,400 22.0<br />

10.2 130.0 9,410 9,650 135.8 8,855 9,095 142.7 8,203 8,443 23.0<br />

10.6 130.0 8,530 8,770 135.8 7,975 8,215 142.7 7,323 7,563 24.0<br />

11.1 130.0 7,718 7,958 135.8 7,162 7,402 142.7 6,511 6,751 25.0<br />

11.5 130.0 6,966 7,206 135.8 6,410 6,650 142.7 5,759 5,999 26.0<br />

11.9 130.0 6,267 6,507 135.8 5,712 5,952 142.7 5,060 5,300 27.0<br />

12.3 130.0 5,617 5,857 135.8 5,061 5,301 142.7 4,410 4,650 28.0<br />

12.8 130.0 5,010 5,250 135.8 4,454 4,694 142.7 3,803 4,043 29.0<br />

13.2 130.0 4,442 4,682 135.8 3,887 4,127 142.7 3,236 3,476 30.0<br />

13.6 130.0 3,910 4,150 135.8 3,354 3,594 142.7 2,703 2,943 31.0<br />

14.0 130.0 3,410 3,650 135.8 2,854 3,094 142.7 2,203 2,443 32.0<br />

14.5 130.0 2,940 3,180 135.8 2,384 2,624 142.7 1,733 1,973 33.0<br />

14.9 130.0 2,496 2,736 135.8 1,940 2,180 142.7 1,289 1,529 34.0<br />

15.3 130.0 2,077 2,317 135.8 1,521 1,761 142.7 870 1,110 35.0<br />

15.7 130.0 1,680 1,920 135.8 1,125 1,365 142.7 473 713 36.0<br />

16.2 130.0 1,305 1,545 135.8 749 989 142.7 98 338 37.0<br />

16.6 130.0 949 1,189 135.8 393 633 142.7 38.0<br />

17.0 130.0 610 850 135.8 54 294 142.7 39.0<br />

17.4 130.0 288 528 135.8 142.7 40.0<br />

17.9 130.0 28 222 135.8 142.7 41.0<br />

Source: <strong>Mirae</strong> Asset Research<br />

1370kg 1500kg 1650kg<br />

17

이학무, Analyst, 3774 1785 hmlee@mirae<strong>asset</strong>.com Korea/Renewable Energy 13 July 2009<br />

박재철, Analyst, 3774 6896 parkjc@mirae<strong>asset</strong>.com<br />

유럽은 HEV 와 클린디젤이 경합을 보일 것<br />

유럽시장에서는 미국시장만큼 HEV 시장이 크게 성장하지 않고 EV 시장으로 넘<br />

어갈 것으로 전망한다. 그 이유는 분진 등에 대한 규제가 약한 유럽은 이미 휘발<br />

유보다 연비가 좋은 디젤을 사용해 왔기 때문이다. HEV 는 연비가 20~45%개선<br />

될 수 있고 CO2 배출량이 15~30%정도 감축될 수 있다. 디젤도 동급의 가솔린보<br />

다 연비가 25~40%개선되고 CO2배출량이 7~17% 감축된다. 물론 HEV 가 디젤<br />

보다 연비나 CO2 감축 측면에서 우위에 있긴 하지만 3,000~5,000 달러의 추가<br />

비용을 들일 만큼 월등한 차이가 나지 않고 디젤자체로 추가적으로 연비 개선을<br />

할 수 있는 것을 감안하면 HEV 시스템을 적용하기보다는 EV 를 바로 적용하려<br />

는 요구가 더 많을 것으로 보인다.<br />

Figure 22 가솔린 차량과 HEV 및 디젤차량과의 환경기준 비교<br />

1) 가솔린-HEV 비교<br />

Price<br />

(US$)<br />

Toyota 가솔린 21,560<br />

Camry HEV 25,810<br />

Ford 가솔린 21,535<br />

Escape HEV 29,535<br />

Honda 가솔린 17,773<br />

Civic HEV 20,632<br />

Nissan 가솔린 20,205<br />

Altima HEV 28,815<br />

2) 가솔린-디젤 비교<br />

BMW 가솔린 47,500<br />

X5 디젤 51,200<br />

BMW 가솔린 40,300<br />

335 Sedan 디젤 43,900<br />

Audi 가솔린 43,500<br />

Q7 디젤 50,900<br />

Source: <strong>Mirae</strong> Asset Research<br />

평균연비<br />

(mpg)<br />

연비<br />

개선율(%)<br />

CO2배출량<br />

(g/km)<br />

25.0 222<br />

34.0 36.0 163<br />

23.3 239<br />

32.0 37.3 174<br />

29.0 192<br />

42.0 44.8 132<br />

28.3 196<br />

33.7 19.1 165<br />

19.0 293<br />

23.6 24.2 269<br />

22.9 243<br />

31.6 38.0 201<br />

18.0 309<br />

22.3 23.9 285<br />

CO2배출<br />

감축률(%)<br />

Figure 23_1 차종별 연비 대비 탄소배출량(가솔린 차량) Figure 23_2 차종별 연비 대비 탄소배출량(디젤차량)<br />

연비<br />

(mpg) (km/l)<br />

탄소배출량<br />

(g/km)<br />

17 7.2 327 BMW X5si 3.0L<br />

20 8.5 278 Lexus GS 460<br />

25 10.6 222 Toyota Camry 2.4L<br />

28 14.0 198 Nissan Altima 2.5L<br />

31 13.2 179 Ford Escape HEV 2.3L<br />

34 14.5 163 Nissan Altima HEV 2.5L<br />

36 15.3 154 Hyundai Avante 1.6L<br />

39 16.6 143 GM Daewoo Matiz 0.8L<br />

41<br />

42<br />

17.4<br />

17.9<br />

136<br />

132<br />

Honda insight HEV 1,339cc<br />

Honda Civic HEV 1,339cc<br />

50 21.3 111<br />

Toyota Prius 1.8L<br />

-26.5<br />

-27.2<br />

-31.0<br />

-16.0<br />

-7.9<br />

-17.1<br />

-7.6<br />

연비<br />

(mpg) (km/l)<br />

탄소배출량<br />

(g/km)<br />

20 8.5 318<br />

54 23.0 118<br />

Volkswagen Phaton 3.0L<br />

24 10.2 265 BMW X5d 3.0L<br />

29 12.3 219 Benz E220 CDI 1,8L<br />

32 13.6 199 Volkswagen Passat 2.0L<br />

37 15.7 172 Volkswagen Golf 2,0L<br />

39 16.5 163 Hyundai Avante 1.6L<br />

49 21.0 130 Hyundai Avante 1.6L M/T<br />

Source: Company data, <strong>Mirae</strong> Asset Research Source: Company data, <strong>Mirae</strong> Asset Research<br />

디젤이 기존 휘발유보다 연비가<br />

좋고 추가적으로 연비개선<br />

여지가 많아 유럽시장은<br />

HEV 보다는 EV 시장 가능성이<br />

더 크다고 판단<br />

18

이학무, Analyst, 3774 1785 hmlee@mirae<strong>asset</strong>.com Korea/Renewable Energy 13 July 2009<br />

박재철, Analyst, 3774 6896 parkjc@mirae<strong>asset</strong>.com<br />

Figure 24 차종별 연비와 탄소배출량 비교(가솔린/디젤)<br />

연비<br />

(mpg)<br />

연비<br />

(km/l)<br />

탄소배출량<br />

(g/km)<br />

차종(가솔린)<br />

연비<br />

(mpg)<br />

연비<br />

(km/l)<br />

탄소배출량<br />

(g/km)<br />

차종(디젤)<br />

16.0 6.8 347 벤츠 S500 20.0 8.5 318 Volkswagen Phaton 3.0L<br />

17.0 7.2 327 BMW X5si 3.0L 21.0 8.9 303<br />

18.0 7.7 309 BMW 760Li 22.0 9.4 289<br />

19.0 8.1 293 Lexus LS 460 23.0 9.8 276<br />

20.0 8.5 278 Lexus GS 460 24.0 10.2 265 BMW X5d 3.0L<br />

21.0 8.9 265 Lexus 600h(HEV) 25.0 10.6 254<br />

22.0 9.4 253 26.0 11.1 245<br />

23.0 9.8 242 Lexus GS 450h(HEV) 27.0 11.5 236<br />

24.0 10.2 232 Ford Escape 2.3L 28.0 11.9 227<br />

25.0 10.6 222 Toyota Camry 2.4L 29.0 12.3 219 Benz E220 CDI 1.8L<br />

26.0 11.1 214 BMW 528i 30.0 12.8 212<br />

27.0 11.5 206 31.0 13.2 205<br />

28.0 11.9 198 Nissan Altima 2.5s, 2.5L 32.0 13.6 199 Volkswagen Passat 2.0L<br />

29.0 12.3 192 33.0 14.0 193<br />

30.0 12.8 185 34.0 14.5 187<br />

31.0 13.2 179 Ford Escape HEV 2.3L 35.0 14.9 182<br />

32.0 13.6 174 Mini 1.6L 36.0 15.3 177<br />

33.0 14.0 168 Nissan Altima HEV 2.5L 37.0 15.7 172 Volkswagen Golf 2,0L<br />

34.0 14.5 163 Camry HEV 2.4L 38.0 16.2 167<br />

35.0 14.9 159 39.0 16.6 163 Hyundai Avante Diesel 1.6L A/T<br />

36.0 15.3 154 Hyundai Avante 1.6L 40.0 17.0 159<br />

37.0 15.7 150 41.0 17.4 155<br />

38.0 16.2 146 42.0 17.9 151<br />

39.0 16.6 143 GM Daewoo Matiz 0.8L 43.0 18.3 148<br />

40.0 17.0 139 44.0 18.7 145<br />

41.0 17.4 136 Honda insight HEV 1,339cc 45.0 19.1 141<br />

42.0 17.9 132 Honda Civic HEV 1,339cc 46.0 19.6 138<br />

43.0 18.3 129 47.0 20.0 135<br />

44.0 18.7 126 48.0 20.4 132<br />

45.0 19.1 124 49.0 20.8 130 Hyundai Avante Diesel 1.6L M/T<br />

46.0 19.6 121 50.0 21.3 127<br />

47.0 20.0 118 51.0 21.7 125<br />

48.0 20.4 116 52.0 22.1 122<br />

49.0 20.8 113 53.0 22.5 120<br />

50.0 21.3 111 Toyoda Prius 1.8L 54.0 23.0 118<br />

Source: Company data, <strong>Mirae</strong> Asset Research<br />

19

이학무, Analyst, 3774 1785 hmlee@mirae<strong>asset</strong>.com Korea/Renewable Energy 13 July 2009<br />

박재철, Analyst, 3774 6896 parkjc@mirae<strong>asset</strong>.com<br />

경제성보다는 트랜드가 EV 시장 성장을 견인할 것<br />

xEV 수요는 경제성보다는 트랜드에 의존할 것으로 판단한다. 특히 EV 시대가 본<br />

격화 되면 자동차 디자인을 훨씬 다양화 할 수 있어 가격이 비싸더라도 더 예쁜<br />

차별화된 디자인의 차량을 구매하려는 요구에서 EV 의 수요가 있을 수 있다고<br />

판단한다. 예를 들면 지금은 차량 앞쪽에 엔진을 두고 구동축을 통해서 바퀴에<br />

동력을 전달해야 하는 기본 구조를 바꿀 수 없어 자동차를 디자인 하는 한계가<br />

있을 수 밖에 없다. 그러나 EV 시대에는 필요한 바퀴마다 적정한 모터를 장착하<br />

고 전기만 공급해 주면 되기 때문에 지금의 자동차 모양과는 현저히 다른 모양의<br />

차를 설계 할 수 있게 되는 것이다. 따라서 기존 차량과 완전히 다른 차량으로 인<br />

지 되면서 경제적인 비교는 의미가 없어질 것으로 예상한다. 이와 같은 측면에서<br />

도 HEV 보다는 EV 가 차세대 차의 주력이 될 것으로 확신할 수 있겠다.<br />

경제성을 분석해 보면 미국 및 유럽의 연간 평균 운행거리는 10,000km 수준에<br />

불과하다 이와 같은 운행거리로는 HEV 는 프리미엄이 1,500 달러, EV 는 3,000<br />

달러 미만이라야 원금 회수기간이 4 년이 되고 경제성이 있다고 할 수 있다. 현<br />

재 3,000~6,000 달러인 HEV 의 프리미엄이 1,500 달러 이하로 떨어지고 이를<br />

통해서 자동차업체가 수익을 내기는 요원해 보인다. EV 는 경제성으로는 더욱<br />

설명하기 어려워 보인다. 2010 년에 출시할 계획인 GM Volt 의 경우 프리미엄이<br />

20,000 달러에 달하는데 이런저런 원가 절감 등으로 5 년 안에 1/4 인 된다고 해<br />

도 연간 10,000km 주행하고 휘발유 가격이 3 달러로 가정을 하면 Pay-back 기<br />

간은 7 년이 걸린다. 물론 유럽이나 한국처럼 유가가 높은 지역은 2.5 년으로 충<br />

분히 경제성이 있어 보이지만 5 년 만에 원가를 75% 줄인다는 것이 쉬워 보이지<br />

않아 경제성으로 이들 시장의 성장을 설명하는 것은 어려울 것으로 보인다.<br />

Figure 25 지역별 주행거리 특성 요약<br />

연간 평균 운행거리(km) 11,452<br />

연간 평균 운행거리(miles)<br />

연간 운행자 비율(%)<br />

7,158<br />

>15,000 miles 16.9<br />

10,000~15,000 miles 21.5<br />

< 10,000 miles 61.6<br />

하루 40Km 이하운행자 비중(%) 70.0<br />

Source: <strong>Mirae</strong> Asset Research<br />

Figure 26 차종별 Pay-back Period 비교<br />

가격<br />

(US$)<br />

프리미엄<br />

(US$)<br />

1) 연간 10,000마일, 연료비 US$3/gallon으로 가정시<br />

Honda Civic 17,773<br />

Toyota Prius 22,000<br />

GM Volt(보조금) 32,500<br />

GM Volt 40,000<br />

-<br />

4,227<br />

14,727<br />

22,227<br />

2) 연간 10,000마일, 연료비 US$7.8/gallon으로 가정시<br />

Honda Civic 17,773<br />

Toyota Prius 22,000<br />

GM Volt(보조금) 32,500<br />

GM Volt 40,000<br />

Source: <strong>Mirae</strong> Asset Research<br />

-<br />

4,227<br />

14,727<br />

22,227<br />

U.S. E.U. Japan<br />

연간<br />

절감액<br />

434<br />

696<br />

696<br />

1,130<br />

2,112<br />

2,112<br />

평균연비<br />

(mpg)<br />

8,801<br />

5,501<br />

5.6<br />

20.1<br />

74.3<br />

86.0<br />

pay-back<br />

(연)<br />

11,184<br />

6,990<br />

15.4<br />

24.0<br />

60.6<br />

71.2<br />

연간<br />

연료비용<br />

29 1,034<br />

50 9.7 600<br />

21.1 338<br />

31.9 338<br />

29 2,690<br />

50 3.7 1,560<br />

7.0 578<br />

10.5 578<br />

유가 및 소비자들의 평균운행<br />

거리를 감안할 때 xEV 시장의<br />

성장 요인을 경제성에서 찾기를<br />

어려울 것으로 판단<br />

현재 유가 및 평균<br />

운행거리로는 Pay-back<br />

기간이 대부분 5 년 이상으로<br />

경제성으로 시장 성장을<br />

기대하기는 어렵다고 판단<br />

20

이학무, Analyst, 3774 1785 hmlee@mirae<strong>asset</strong>.com Korea/Renewable Energy 13 July 2009<br />

박재철, Analyst, 3774 6896 parkjc@mirae<strong>asset</strong>.com<br />

HEV 는 특별한 상황에서는 이미 경제성을 가질 수도 있기 때문에 그와 같은 시<br />

장 중심으로 일정 정도 성장하며 EV 시대를 준비할 수 있는 가교 역할은 충분히<br />

기대가 가능할 것이다. HEV 를 가장 잘 만드는 도요다의 캠리를 기준으로 살펴<br />

보면 휘발유 가격이 7.5 달러 이상인 지역에서 연간 15,000 마일(일간 70km) 이<br />

상 운행하는 소비자에게는 충분히 매력이 있다 물론 유럽기준으로 연간 15,000<br />

마일 이상 운행하는 소비자는 3%에 불과하지만 초기 시장인 HEV 에게 이들은<br />

상당히 큰 의미가 있는 규모라 하겠다. 국내에서도 7 월초에 출시한 아반떼 HEV<br />

가 꽤 인기를 가질 수 있을 것이다. LPG 라는 특이한 스펙을 가지고 있긴 하지만<br />

기존 휘발유 차량 대비해서 연료비 절감이 60~70%에 이르고 있어 한정된 수요<br />

이긴 하지만 현대자동차가 관련 시장을 개척하기에 소중한 수요가 될 것이라고<br />

기대한다.<br />

Figure 27 지역별 일 평균 이동거리 요약<br />

(km)<br />

35<br />

30<br />

25<br />

20<br />

15<br />

10<br />

5<br />

0<br />

~10 10~20 20~30 30~40 40~50 50~60 60~70 70~80 80~90 90~<br />

Source: <strong>Mirae</strong> Asset Research<br />

Figure 28 Pay-back Period 시뮬레이션<br />

프리미엄<br />

US$ 4,250<br />

US EU Japan<br />

연비<br />

(mpg)<br />

일반차량<br />

25<br />

Miles/연료비 3.0 4.5 6.0 7.5 9.0 10.5 12.0<br />

5,000 26.8 17.8 13.4 10.7 8.9 7.6 6.7<br />

10,000 13.4 8.9 6.7 5.4 4.5 3.8 3.3<br />

15,000 8.9 5.9 4.5 3.6 3.0 2.5 2.2<br />

20,000 6.7 4.5 3.3 2.7 2.2 1.9 1.7<br />

25,000 5.4 3.6 2.7 2.1 1.8 1.5 1.3<br />

30,000 4.5 3.0 2.2 1.8 1.5 1.3 1.1<br />

35,000 3.8 2.5 1.9 1.5 1.3 1.1 1.0<br />

40,000 3.3 2.2 1.7 1.3 1.1 1.0 0.8<br />

Source: <strong>Mirae</strong> Asset Research<br />

Figure 29 주요 HEV 별 Pay-back Period 비교<br />

차종<br />

가격<br />

(US$)<br />

Toyota Camry 21,560<br />

(HEV) 25,810<br />

Ford Escape 21,535<br />

(HEV) 29,535<br />

Mercury Milan 21,815<br />

(HEV) 29,255<br />

Honda Civic 17,773<br />

(HEV) 20,632<br />

Nissan Altima 20,205<br />

(HEV) 28,815<br />

Source: <strong>Mirae</strong> Asset Research<br />

프리미엄<br />

(US$)<br />

4,250<br />

8,000<br />

7,440<br />

2,859<br />

5,610<br />

연간<br />

절감액<br />

318<br />

352<br />

352<br />

320<br />

170<br />

평균연비<br />

(mpg)<br />

HEV<br />

34<br />

pay-back<br />

(연)<br />

25<br />

34 13.4<br />

23.3<br />

32 22.7<br />

23.3<br />

32 21.2<br />

29<br />

42 8.9<br />

28.3<br />

33.7 33.0<br />

HEV 는 일부 제한된 지역에서<br />

제한된 소비자에게는 이미<br />

매력적인 경제성을 가지고 있어<br />

초기 xEV 시장 형성에<br />

기여할 것임<br />

유가가 7.5 달러 이상인<br />

지역에서 연간 15,000 마일<br />

이상 운행하는 경우 경제성이<br />

있어 이들 대상으로 초기 시장<br />

확대 기대<br />

21

이학무, Analyst, 3774 1785 hmlee@mirae<strong>asset</strong>.com Korea/Renewable Energy 13 July 2009<br />

박재철, Analyst, 3774 6896 parkjc@mirae<strong>asset</strong>.com<br />

EV 시장 성장의 핵심은 2 차전지<br />

EV 가 오히려 HEV 보다 구조적인 측면에서 더 간단할 뿐 아니라 이미 고속전철<br />

등의 경우에 볼 때 전기모터의 가속성능 등은 충분한 수준에 도달해 있는 것으로<br />

판단한다. 가장 큰 걸림돌이 되는 것이 배터리가 된다. 모터도 배터리를 이용해<br />

야 한다는 측면에서 더 효율이 좋은 모터를 지속적으로 개발하긴 하겠지만, 그<br />

성능 개선에는 한계가 있어 결국은 충분한 전력을 충분한 시간까지 공급해 주는<br />

배터리 개발이 필수적이다.<br />

기존 HEV 용으로는 특성상 Ni-MH 도 사용이 가능하였기 때문에 현재 상용화<br />

되어 있는 HEV 에는 모두 이 전지가 사용되고 있다. 업체에서 Li-ion 전지으로<br />

대체하려는 것은 에너지 밀도가 높아 전지 크기와 부피가 작아질 수 있다는 장점<br />

을 부각하려는 것 때문이므로 꼭 대체될 것이라고 확신하기는 어렵다. 반면, EV<br />

는 Li-ion 전지도 더 성능을 향상해야 할 만큼 요구 조건이 높아 대체 가능한 전<br />

지는 현재 기술로는 없는 상황이다. 아직은 Full EV 에 부합하는 전지가 없기 때<br />

문에 중간 단계로 2010 년에 GM 에서 PHEV 인 Volt 를 출시한다. PHEV 는 배터<br />

리 용량이 적어서 이를 보완해주기 위한 발전기로 사용되는 내연기관만 제거하<br />

면 EV 가 된다는 측면에서 EV 의 보완 제품이라고 할 수 있다. 가격적인 측면이<br />

나 성능을 고려할 때 본격 EV 가 양산될 수 있는 시점은 2014~2015 년이 될 것<br />

으로 전망한다.<br />

Figure 30 xEV 별 <strong>이차전지</strong> 비교<br />

에너지집적도(Wh/kg)<br />

용량(kWh)<br />

충방전수명(회)<br />

충전시간<br />

사용거리<br />

운용환경<br />

요구가격<br />

Source: <strong>Mirae</strong> Asset Research<br />

Figure 31 <strong>이차전지</strong> 종류별 에너지 효율 비교<br />

Source: USABC, <strong>Mirae</strong> Asset Research<br />

EV PHEV HEV<br />

>180 >70 >12<br />

35 16 0.6~2<br />

2000 50000 300000<br />

3~6 Hrs 3~6 Hrs 10~30 Sec<br />

>150Km >60Km 2~5Km<br />

-30 ~ +50 -30 ~ +50 -30 ~ +50<br />

이학무, Analyst, 3774 1785 hmlee@mirae<strong>asset</strong>.com Korea/Renewable Energy 13 July 2009<br />

박재철, Analyst, 3774 6896 parkjc@mirae<strong>asset</strong>.com<br />

LiB 시장은 EV 성장과 함께 고성장 진입<br />

xEV 용 Li-ion 전지시장의 본격 성장은 PHEV 가 본격 양산 판매되는 2013~<br />

2014 년에 시작될 것으로 전망한다. 그 이전에는 일부 HEV 에 적용되긴 하겠으<br />

나, 1) 대체재로 Ni-MH 전지가 있어 경쟁을 해야 하고, 2) 상대적으로 차량 성<br />

능이 배터리에 의존하는 의존도가 낮을 뿐 아니라, 3) HEV 의 복잡성 때문에 배<br />

터리의 원가 상승은 더 부담이 될 수 밖에 없다는 측면에서 HEV 에서 Li-ion 전<br />

지 채택 비중은 기대하는 만큼 증가하기 어려울 것으로 보인다.<br />

반대로 PHEV 및 EV 는 1) 대체할 다른 배터리 후보 기술이 아직은 없고, 2) 차량<br />

성능에서 배터리가 차지하는 비중이 클 뿐 아니라 3) 차량 구동이 HEV 보다 단<br />

순하고 부품도 크게 증가하지 않기 때문에 배터리의 원가 부담이 상대적으로 낮<br />

기 때문에 PHEV 및 EV 시장 성장과 함께 Li-ion 전지 시장도 고성장할 것으로<br />

기대한다. 특히 용량을 고려해 볼 때 단가가 기존 HEV 보다 PHEV 가 3~4 배 수<br />

준이고 EV 는 6~7 배 높을 수 밖에 없어 전체 금액 증가율은 수량 증가율을 크게<br />

상회할 것이다.<br />

Figure 32 xEV 용 <strong>이차전지</strong> 시장 전망<br />

(US$ bn)<br />

40<br />

35<br />

30<br />

25<br />

20<br />

15<br />

10<br />

5<br />

0<br />

2007 2009E 2011E 2013E 2015E 2017E 2019E<br />

Source: <strong>Mirae</strong> Asset Research<br />

Figure 33 xEV 시장 전망<br />

(mn units)<br />

14<br />

12<br />

10<br />

8<br />

6<br />

4<br />

2<br />

0<br />

HEV PHEV or EV Proportion of PHEV or EV<br />

2007 2009E 2011E 2013E 2015E 2017E 2019E<br />

Source: <strong>Mirae</strong> Asset Research<br />

HEV PHEV or EV Proportion of xEV<br />

(%)<br />

120<br />

100<br />

80<br />

60<br />

40<br />

20<br />

0<br />

(%)<br />

16<br />

14<br />

12<br />

10<br />

8<br />

6<br />

4<br />

2<br />

0<br />

xEV 용 Li-ion 전지시장은<br />

PHEV 가 본격 성장에 진입하는<br />

2013 년에 고성장에 진입할<br />

것으로 전망<br />

2013`~2014 년 PHEV 의<br />

급격한 성장을 바탕으로<br />

EV 시대 본격 도래 예상<br />

23

이학무, Analyst, 3774 1785 hmlee@mirae<strong>asset</strong>.com Korea/Renewable Energy 13 July 2009<br />

박재철, Analyst, 3774 6896 parkjc@mirae<strong>asset</strong>.com<br />

자동차용 LiB 의 중심이 될 LG 화학 및 삼성 SDI<br />

자동차용 LiB 시장에서도 소형 LiB 시장에서 높은 지배력을 보여온 국내의 LG<br />

화학 및 삼성 SDI 가 될 것이다. 그 이유는 1) 풍부한 소형 제조 경험 및 양산물량<br />

을 바탕으로 초기부터 원가 경쟁력을 가질 수 있고, 2) 대형 시장으로의 확장을<br />

지지해줄 소형 시장 영업의 안정적인 구조를 확보하고 있으며, 3) 대형 시장도<br />

GM 및 보쉬 등 자동차 업계의 대형 파트너를 잡아 시장선점 효과를 기대할 수<br />

있기 때문이다.<br />

자동차용 LiB 도 50%이상의 재료가 소형과 같고 나머지 재료도 크게 차이가 나<br />

지 않기 때문에 소형에서의 경쟁력을 보유하고 있고 생산을 하고 있는 것이 자동<br />

차용에 진입하는데 원가 및 양산성 확보에 우위에 있을 수 밖에 없을 것이다. 게<br />

다가 LG 화학의 경우에는 최초 양산 PHEV 모델인 Volt 에 양산 공급하는 업체로<br />

서 이 시장에서도 조기 선점 효과를 향유 할 수 있어 지배력 강화에 상당히 우위<br />

에 있다고 본다. 삼성 SDI 도 아직 완성차 업체와 공식적으로 계약을 발표한 것<br />

은 없지만 글로벌 자동차 부품업체 1 위인 보쉬와 연계하여 사업을 진행하고 있<br />

어 조기 선점효과 기대는 충분히 가질 수 있다고 판단한다.<br />

Figure 34 삼성 SDI 의 <strong>이차전지</strong> 고객별 점유율<br />

Handset Note PC<br />

32%<br />

34%<br />

Source: Company data, <strong>Mirae</strong> Asset Research<br />

xEV<br />

Figure 35 LG 화학의 <strong>이차전지</strong> 고객별 점유율<br />

Handset Not e PC<br />

11%<br />

39%<br />

41%<br />

43%<br />

Source: Company data, <strong>Mirae</strong> Asset Research<br />

xEV<br />

43%<br />

23%<br />

9%<br />

38%<br />

22%<br />

7%<br />

1) 초기 원가 경쟁력, 2)<br />

소형시장의 안정적인 영업구조<br />

및 3) 시장 선점 효과를 고려할<br />

때 국내 양대업체의 우위 기대<br />

기존 시장의 안정적인 영업을<br />

바탕으로 신시장의 조기<br />

선점효과 시너지 가능한 구조를<br />

갖춘 삼성 SDI 와 LG 화학<br />

24

이학무, Analyst, 3774 1785 hmlee@mirae<strong>asset</strong>.com Korea/Renewable Energy 13 July 2009<br />

박재철, Analyst, 3774 6896 parkjc@mirae<strong>asset</strong>.com<br />

xEV 용 배터리를 공급하려는 업체는 전세계적으로 십수개에 이르고 있다. 그러<br />

나 4~5 년 내에 이들 업체는 5 개 내외로 축소될 것으로 본다. 4~5 년 후에 관련<br />

영업을 지속할 수 있는 업체는 1) PEVE(Panasonic EV Energy)처럼 도요타와 같<br />

은 강력한 계열 전방업체를 보유하거나, 2) LG 화학, 삼성 SDI 및 산요처럼 기존<br />

소형 시장에서 우위를 보이고 있던 업체 또는 3) BYD 처럼 EV 생산자가 직접 전<br />

지를 생산하는 업체 등이 될 것이다.<br />

이들 업체 중에서도 PEVE 와 같이 강력한 전방업체를 보유한 업체보다는 LG 화<br />

학, 삼성 SDI 및 산요와 같이 소형 시장에서도 경쟁 우위를 갖고 자동차시장에서<br />

도 강력한 업체와 제휴 등을 통해서 선점 효과를 보이는 업체가 1 위군 업체가 될<br />

수 있다고 판단한다.<br />

이와 같은 예는 과거 LCD TV 패널 시장에서도 확인할 수 있다. 샤프는 전세계에<br />

서 LCD TV 시장에 최초로 진입해 최초 양산을 한 업체였고, 2001~2002 년에 시<br />

장이 초기일 때 전세계 60% 이상의 점유율을 보였다. 그러나 2004 년 LCD TV<br />

시장이 본격 성장세에 진입할 때 25%로 점유율이 낮아지더니 2006 년 12%, 그리<br />

고 현재는 7~8%로 명맥은 유지하고 있지만 지배적 사업자라고 하긴 어려운 상<br />

황이다.<br />

이는 1) LCD TV 가 대중화 되고 시장 규모가 커지면서 원가 경쟁이 심화됨에 따<br />

라 2) 기존 노트북 및 모니터 패널을 같이 생산하는 삼성전자 및 LG 디스플레이<br />

대비해서 원가 경쟁력이 떨어지면서 지배력이 약화되었고, 3) 고객도 샤프 자사<br />

고객만을 고집할 수 밖에 없는 구조였던 것이 주요한 요인이라고 판단한다. 이와<br />

같은 상황은 LiB 시장에서도 재연될 수 있을 것으로 예상한다. 물론 PEVE 도 파<br />

나소닉이라는 중소형 전지를 생산하는 회사가 주요 주주이긴 하지만 도요다의<br />

지분이 60%로 도요다 지배력이 더 크다는 것이 다른 회사와 다른 점이라고 보여<br />

진다.<br />

Figure 36 자동차 업체별 하이브리드카 출시 계획 및 배터리 공급업체<br />

업체 출시 현황 배터리Supplier<br />

Toyota Prius, Highlander, Camry, Lexus PEVE<br />

'07 미국HEV시장 M/S 80%<br />

Panasonic EV Energy 의 지분 60%참여<br />

'09년 하반기 PHEV 출시 목표<br />

GM Saturn Vue , Saturn Aura 등 시장 출시 Hitachi, A123, LGC<br />

VW '10년 출시 목표 Sanyo<br />

Sanyo와 NiMH, Li-Ion 공동개발<br />

Ford Mercury, Escape (’07 미국HEV시장 M/S 7%) Sanyo<br />

Honda Civic, Accord, Insight (’07 미국HEV시장 M/S 10%) Sanyo<br />

Honda-GSS yuasa JV<br />

Renault- Nissan Altima Automotive Energy<br />

Nissan Automotive Energy Supply Corporation 지분참여(49%) Supply Corporation<br />

Hyundai-Kia '09년 아반떼 Lpi출시 LGC<br />

Daimler '09년 B-Class Fuel Cell 출시계획, '10 EV 출시계획, PHEV개발 JCS<br />

BMW '09년 BMW 7 series ActiveHybrid 등 출시계획 JCS<br />

Source: <strong>Mirae</strong> Asset Research<br />

현재 십수개에 이르는 xEV 용<br />

배터리 업체는 4~5 년내에<br />

5 개 내외로 축소될 전망<br />

향후에 PEVE 보다는 LG 화학,<br />

SB 리모티브 및 산요와 같은<br />

업체가 상대적 경쟁우위를<br />

보일 것으로 예상<br />

25

이학무, Analyst, 3774 1785 hmlee@mirae<strong>asset</strong>.com Korea/Renewable Energy 13 July 2009<br />

박재철, Analyst, 3774 6896 parkjc@mirae<strong>asset</strong>.com<br />

3. 넷북 시장과 원통형 LiB 시장 전망<br />

2013 년까지 연평균 65% 고성장이 기대되는 넷북시장<br />

넷북은 2008 년부터 2013 년까지 5 년 동안 연평균 65%의 고성장세를 이어갈 것<br />

이고 2010 년 및 2011 년 노트북 시장의 성장을 각각 33% 및 21%의 성장을 이끌<br />

것이다. 넷북 성장의 주요한 요인은 크게 세가지로 나눌 수 있다. 첫번째로 주요<br />

선진국 시장에 3G 서비스가 보급 된지 4~5 년 지났음에도 불구하고 ARPU 는 오<br />

히려 감소하고 있어 ARPU 확대를 위한 프로모션이 넷북 성장을 견인할 수 있을<br />

것이다.<br />

두번째로는 무선인터넷이 브로드밴드를 대체할 수 있게 되면서 넷북의 성장을<br />

기대할 수 있을 것이다. 중국 및 인도 등은 넓은 지역적인 여건으로 인해망 구축<br />

이 어려워 브로드밴드 보급률이 각각 18.5% 및 2.2%로 낮은 상황이다. 핸드셋<br />

보급률이 각각 47% 및 30%인 것을 감안하면 넷북을 바탕으로 무선인터넷을 활<br />

용하여 브로드밴드 시장의 대체 효과는 상당히 클 것으로 기대한다.<br />

마지막으로 휴대의 용이성을 기대해 볼 수 있다. 넷북이 등장하면서 1) 낮은 요<br />

구 전력으로 인해 사용 시간이 길어 졌고, 2) 크기가 작아져 휴대가 편해 졌으며,<br />

3) 길어진 배터리 시간은 충전기를 휴대하지 않아도 되면서 휴대성은 더욱 강화<br />

되었다. 휴대성의 강화와 무선인터넷의 시너지로 인해서 핸드셋보다 단점이 상<br />

당히 축소되면서 핸드셋 시장의 30~40% 수준까지도 성장할 수 있는 가능성은<br />

충분히 확보되었다고 판단한다.<br />

Figure 37 노트북 시장 전망<br />

(mn units)<br />

300<br />

250<br />

200<br />

150<br />

100<br />

50<br />

0<br />

2006 2007 2008 2009E 2010E 2011E<br />

Source: Gartner, <strong>Mirae</strong> Asset Research<br />

NotePC (lhs) Netbook (lhs) YoY (rhs)<br />

(%)<br />

40<br />

35<br />

30<br />

25<br />

20<br />

15<br />

10<br />

5<br />

0<br />

1) 이동통신업체의 ARPU 증대<br />

노력, 2) 중국 등의 브로드밴드<br />

대체 수요 및 3) 휴대의<br />

용이성을 바탕으로 2013 년까지<br />

연평균 65%의 높은 성장이<br />

기대되는 넷북 시장<br />

넷북 시장의 성장을 바탕으로<br />

노트북 시장은 2010 년 및<br />

2011 년 각각 33% 및 21%의<br />

성장 예상<br />

26

이학무, Analyst, 3774 1785 hmlee@mirae<strong>asset</strong>.com Korea/Renewable Energy 13 July 2009<br />

박재철, Analyst, 3774 6896 parkjc@mirae<strong>asset</strong>.com<br />

넷북 성장을 바탕으로 원통형 LiB 시장 회복세<br />

넷북을 포함한 노트북 시장의 회복세로 2010 년 및 2011 년 관련 LiB 시장은 각각<br />

26% 및 18%의 성장을 보일 것으로 전망한다. 넷북이 아직은 기존 노트북보다 팩<br />

당 사용하는 쎌 수량이 적어 노트북 시장 성장세보다 관련 LiB 시장 성장세가 소<br />

폭 낮긴 하지만 넷북이 더 보급된 이후에는 추가 배터리 구매 요구가 증가하면서<br />

노트북 판매량 증가를 상회하는 LiB 시장 성장도 기대할 수 있을 것으로 기대한<br />

다. 또한 넷북은 사용 시간 연장에 대한 요구가 높아 최근 출시된 넷북은 넷북 자<br />

체의 무게를 유지하면서 6 쎌을 사용하여 사용 시간을 크게 연장시키고 있다.<br />

이와 같이 넷북의 효과는 시간이 갈수록 더 극대화 될 것으로 기대한다.<br />

일본업체들이 엔고로 인해 수익성이 크게 악화되면서 추가적인 가격 인하 여력<br />

이 없어 가격 하락도 제한적일 것으로 전망되어 금액기준 시장은 2010 년에 25%<br />

수준의 성장이 가능할 것으로 예상한다.<br />

Figure 38 노트북용 <strong>이차전지</strong> 시장 전망(수량 기준)<br />

(mn units)<br />

1,800<br />

1,600<br />

1,400<br />

1,200<br />

1,000<br />

800<br />

600<br />

400<br />

200<br />

0<br />

2002 2003 2004 2005 2006 2007 2008 2009E 2010E 2011E<br />

Source: <strong>Mirae</strong> Asset Research<br />

Units (lhs) YoY (rhs)<br />

Figure 39 노트북용 <strong>이차전지</strong> 시장 전망(금액 기준)<br />

(mn units)<br />

4.5<br />

4.0<br />

3.5<br />

3.0<br />

2.5<br />

2.0<br />

1.5<br />

1.0<br />

0.5<br />

0.0<br />

2002 2003 2004 2005 2006 2007 2008 2009E 2010E 2011E<br />

Source: <strong>Mirae</strong> Asset Research<br />

Value (lhs) YoY (rhs)<br />

(%)<br />

45<br />

40<br />

35<br />

30<br />

25<br />

20<br />

15<br />

10<br />

5<br />

0<br />

(%)<br />

35<br />

30<br />

25<br />

20<br />

15<br />

10<br />

5<br />

0<br />

(5)<br />

넷북 성장을 바탕으로 2009 년<br />

경기둔화에도 불구하고<br />

수량기준 시장은 플러스를<br />

유지하고 매출기준 시장도 전년<br />

수준 유지 전망<br />

27

이학무, Analyst, 3774 1785 hmlee@mirae<strong>asset</strong>.com Korea/Renewable Energy 13 July 2009<br />

박재철, Analyst, 3774 6896 parkjc@mirae<strong>asset</strong>.com<br />

공급 구조 상으로 볼 때 국내 업체가 우위<br />

노트북 업체의 공급 구조상으로 볼 때 국내 전지업체가 유리한 위치에 있는 것으<br />

로 판단된다. 주요 PC 업체인 HP 및 Dell 내에서 삼성 SDI 및 LG 화학이 각각<br />

46.7%, 35.7% 및 28.3%, 23.8%로 높은 점유율을 보이고 엔고 영향으로 그 점유<br />

율은 더 높아질 수 있을 것으로 기대한다. 또한 파나소닉이 산요를 인수하게 됨<br />

으로써 Acer 및 도시바의 두 회사 통합 점유율이 각각 60% 및 80%에 이르고 있<br />

어 구매의 안정성을 위해서 국내 양대 업체의 점유율 상승을 기대할 수 있을 것<br />

이다.<br />

고객 구조상으로도 볼 때 삼성 SDI 및 LG 화학도 주요 노트북 업체에 공급하는<br />

비중이 80%에 육박하고 있을 뿐 아니라 Acer 및 도시바 비중이 더 증가한다면<br />

주요 5 대 노트북 업체에만 공급하게 되어 안정적인 영업을 기대할 수 있다.<br />

Figure 40 노트북용 <strong>이차전지</strong> Value Chain<br />

공급률(%) HP Dell Acer Toshiba Lenovo Others Top5<br />

Sanyo 6.0 15.3 23.9 13.9 11.9 29.0 71.0<br />

SDI 43.4 23.3 9.3 1.6 0.8 21.7 78.3<br />

SONY 20.5 3.1 20.5 1.0 12.3 42.6 57.4<br />

LGC 38.1 22.4 6.7 6.7 5.6 20.4 79.6<br />

Panasonic 11.2 33.5 37.2 5.6 12.5 87.5<br />

점유율(%) HP Dell Acer Toshiba Lenovo Others Top5<br />

Sanyo 7.5 27.4 39.1 42.0 46.2 30.2 27.8<br />

SDI 46.7 35.7 13.0 4.0 2.6 20.7 26.2<br />

SONY 16.7 3.6 21.7 2.0 30.8 30.6 14.5<br />

LGC 28.3 23.8 6.5 12.0 12.8 13.5 18.4<br />

Panasonic 7.1 19.6 40.0 7.7 5.0 12.2<br />

Others 0.8 2.4 0.0 0.0 0.0 0.0 0.8<br />

Source: <strong>Mirae</strong> Asset Research<br />

고객 내 점유율 및 고객 구조<br />

측면에서 국내 삼성 SDI 및<br />

LG 화학이 우위에 있는 것으로<br />

판단<br />

28

이학무, Analyst, 3774 1785 hmlee@mirae<strong>asset</strong>.com Korea/Renewable Energy 13 July 2009<br />

박재철, Analyst, 3774 6896 parkjc@mirae<strong>asset</strong>.com<br />

3G 서비스의 Data 통신 활용도 상승을 위해 넷북 필요<br />

미국 및 서유럽의 대부분 국가는 Data 통신 증가에 대비해서 3G 이동통신 서비<br />

스를 2004~2005 년에 걸쳐서 시작했고, 2007~2008 년에는 3.5G 서비스를 본격<br />

화 하고 있다. 그러나 이와 같은 Data 통신에 적합한 서비스의 본격화에도 불구<br />

하고 북미지역의 Data ARPU 는 낮아지는 Voice ARPU 를 상쇄할 수준으로 증가<br />

하지 못하고 있다. 그래서 새로운 서비스의 시작에도 불구하고 전체 ARPU 가 떨<br />

어지는 상황이 발생하고 있고 통신서비스업체는 이미 깔려 있는 고속 데이터 통<br />

신 망의 활용 방안을 모색할 수 밖에 없는 상황이다.<br />

3G 이상의 망을 활용하는 가장 좋은 방안이 넷북에 보조금을 지급하고 무선인터<br />

넷 서비스를 가입시키는 것이 될 것이다. 핸드셋에서 Data 를 사용하는 것은 상<br />

당히 제한적이나 넷북을 활용할 경우는 기존 PC 와 크게 차이가 없다는 친밀도<br />

등으로 인해서 Data 요구는 더 높을 것이다.<br />

Figure 41 지역별 3G 서비스 현황<br />

Source: <strong>Mirae</strong> Asset Research<br />

Figure 42 북미 ARPU 추이<br />

(US$)<br />

60<br />

50<br />

40<br />

30<br />

20<br />

10<br />

0<br />

2002 2003 2004 2005 2006 2007 2008 2009E<br />

Source: Strategy Analytics, <strong>Mirae</strong> Asset Research<br />

Voice Data Proportion of Data ARPU<br />

(%)<br />

30<br />

25<br />

20<br />

15<br />

10<br />

5<br />

0<br />

3G 서비스의 본격화에도<br />

불구하고 미국 및 유럽의<br />

낮아지는 ARPU 를 높 이는<br />

방안으로 넷북을 활용한<br />

무선인터넷 프로모션 강화 예상<br />

Data ARPU 가 증가하고 있긴<br />

하지만 Voice ARPU 감소를<br />

상쇄하기는 현재로 역부족으로<br />

보임<br />

29

이학무, Analyst, 3774 1785 hmlee@mirae<strong>asset</strong>.com Korea/Renewable Energy 13 July 2009<br />

박재철, Analyst, 3774 6896 parkjc@mirae<strong>asset</strong>.com<br />

Figure 43 서유럽 ARPU 추이<br />

(US$)<br />

45<br />

40<br />

35<br />

30<br />

25<br />

20<br />

15<br />

10<br />

5<br />

0<br />

2002 2003 2004 2005 2006 2007 2008 2009E<br />

Source: Strategy Analytics, <strong>Mirae</strong> Asset Research<br />

Voice Data Proportion of Data ARPU<br />

보조금을 통한 넷북 프로모션은 점차로 강화되고 있다. 2009 년 초에는 한국, 싱<br />

가폴 및 영국의 일부 사업자만이 넷북에 보조금을 지급해 3G 망을 활용한 무선인<br />

터넷 서비스 가입 프로모션을 진행 했으나 현재는 미국, 영국, 독일 및 프랑스 등<br />

대부분의 선진 시장의 통신사업자가 프로모션을 진행하고 있다. 월 4~5 만원 수<br />

준의 무선인터넷 요금을 24 개월 약정하면 대부분 통신사업자가 넷북을 무료로<br />

제공하고 있다. 핸드셋에 보조금을 지금하고 그 시장 규모나 넷북을 포함한 노트<br />

북 시장의 5~6 배에 이르는 것을 감안하면 통신사업자의 보조금 지급으로 인해<br />

넷북은 노트북 시장을 두 배 이상으로 견인할 잠재력을 충분히 가지고 있다고 판<br />

단한다.<br />

Figure 44 통신사업자별 넷북 보조금 현황<br />

국가 사업자 Network Data<br />

Plan<br />

Monthly<br />

Tariff<br />

(%)<br />

30.0<br />

25.0<br />

20.0<br />

15.0<br />

10.0<br />

5.0<br />

0.0<br />

약정 Netbook 보조금 단말가<br />

Korea KT WiBro<br />

1GB/<br />

30GB/<br />

50GB<br />

W10,000<br />

W19,800<br />

W27,000<br />

12개월<br />

24개월<br />

HP 2133, Asus<br />

EeePC701<br />

W120,000<br />

W240,000<br />

-<br />

-<br />

China<br />

China<br />

Mobile<br />

TD-<br />

SCDMA<br />

2GB/<br />

5GB<br />

RMB100<br />

RMB200<br />

- - RMB2,100 -<br />

France Orange HSPA - - 12개월 Samsung NC10 € 200 -<br />

Germany Vodafone HSPA 무제한 € 4 24개월 Levono S10 - € 1<br />

UK Orange HSPA<br />

1GB/<br />

3GB<br />

£25/<br />

£30<br />

24개월<br />

Asus EeePC901 -<br />

Samsung N310 -<br />

무료<br />

£99<br />

£65<br />

1GB/ £20/<br />

Dell<br />

UK Vodafone HSPA<br />

3GB<br />

3GB<br />

£25<br />

£35<br />

24개월<br />

Mini 9<br />

Aspire<br />

5535<br />

- 무료<br />

USA AT&T HSPA<br />

200MB<br />

/5GB<br />

$40/<br />

$60<br />

24개월<br />

Dell<br />

Mini 9<br />

Aspire One<br />

-<br />

$249<br />

$199<br />

USA Verizon<br />

CDMA<br />

Rev. A<br />

250MB<br />

/5GB<br />

$40/<br />

$60<br />

24개월<br />

HP Mini<br />

1151NR<br />

- $199<br />

Source: Company data, <strong>Mirae</strong> Asset Research<br />

유럽은 미국보다 Voice<br />

ARPU 가 더 빠르게 하락하고<br />

있으나 Data ARPU 의 증가가<br />

제한적임<br />

미국, 영국, 독일 및 프랑스 등<br />

대부분 선진 시장의<br />

통신사업자가 넷북에 보조금을<br />

제공하는 무선인터넷 프로모션<br />

진행중<br />

30

이학무, Analyst, 3774 1785 hmlee@mirae<strong>asset</strong>.com Korea/Renewable Energy 13 July 2009<br />

박재철, Analyst, 3774 6896 parkjc@mirae<strong>asset</strong>.com<br />

Data 통신에 더 크게 중점을 두고 있는 3G 가입자의 증가는 점차적으로 넷북의<br />

수요를 견인하는 요인이 될 것으로 본다. 3G 이상의 핸드셋은 아무리 스마트폰<br />

이라고 하여도 키보드가 없고 화면크기의 제한 때문에 기존 인터넷을 사용하는<br />

것과 같은 느낌을 줄 수 없다.따라서 3G 가입자가 증가하면 할수록 넷북의 추가<br />

적인 수요는 더 커지게 될 것이다. 미국을 중심으로 한 선진 시장은 이미 3G 가<br />

입자수가 크게 증가하고 있어 2009 년에 50%를 넘어서게 될 것이고, 중국도<br />

2009 년 서비스를 시작해서 2012 년 10%로 비중이 확대될 것으로 전망한다.<br />

Figure 45 선진 시장의 3G 가입자 추이<br />

(%)<br />

90<br />

80<br />

70<br />

60<br />

50<br />

40<br />

30<br />

20<br />

10<br />

0<br />

2003 2004 2005 2006 2007 2008 2009E 2010E<br />

Source: Strategy Analytics, <strong>Mirae</strong> Asset Research<br />

Figure 46 중국 3G 가입자 전망<br />

미국 프랑스 독일 영국<br />

(백만명, %) 2005 2006 2007 2008 2009E 2010E 2011E 2012E<br />

CAGR<br />

('09~'12)<br />

보급률 28.6 33.7 40.0 46.5 55.6 62.5 69.1 75.1 6.5<br />

전체 가입자 374.4 443.6 529.6 618.5 744.4 841.2 935.0 1,023.0 8.3<br />

China Mobile 246.7 301.2 369.3 457.3 533.4 586.6 633.5 674.0 6.0<br />

China Unicom 127.8 142.4 160.3 133.4 154.1 174.4 197.9 222.9 9.7<br />

China Telecom 27.9 56.9 80.1 103.6 126.0 22.0<br />

3G 가입자 13.6 37.7 66.3 98.2 63.9<br />

China Mobile 1.7 12.2 25.7 40.6 121.9<br />

China Unicom 4.7 11.6 20.4 29.4 57.9<br />

China Telecom 7.2 13.8 20.1 28.1 40.6<br />

3G 가입자 비중 1.8 4.5 7.1 9.6 2.6<br />

China Mobile 0.3 2.1 4.1 6.0 1.9<br />

China Unicom 3.1 6.7 10.3 13.2 3.4<br />

China Telecom 12.6 17.2 19.5 22.3 3.2<br />

3G 신규 가입자<br />

China Mobile 1.7 10.6 13.5 14.9 72.7<br />

China Unicom 4.7 6.9 8.8 9.0 17.4<br />

China Telecom 7.2 6.6 6.3 8.0 2.6<br />

중국 핸드셋 수요 전망<br />

(백만대, %) 2005 2006 2007 2008 2009E 2010E 2011E 2012E<br />

CAGR<br />

('09~'12)<br />

전체 수요 88.5 113.4 146.8 173.5 185.6 200.4 214.5 225.2 5.0<br />

2G 88.5 113.4 146.8 173.5 172.0 175.0 182.1 186.7 2.1<br />

3G<br />

전체 수요 비중<br />

13.6 25.4 32.4 38.5 29.7<br />

2G 92.7 87.3 84.9 82.9 (2.4)<br />

3G 7.3 12.7 15.1 17.1 7.3<br />

Source: Strategy Analytics, <strong>Mirae</strong> Asset Research<br />

3G 가입자의 증가는 넷북의<br />

추가 수요에 대한 가능성을<br />

높이는 것이라고 판단함<br />

31

이학무, Analyst, 3774 1785 hmlee@mirae<strong>asset</strong>.com Korea/Renewable Energy 13 July 2009<br />

박재철, Analyst, 3774 6896 parkjc@mirae<strong>asset</strong>.com<br />

브로드밴드의 대체 단말로서의 넷북 역할 기대<br />

브로드밴드의 대체 서비스의 단말기 역할 담당으로 넷북의 추가 성장성을 기대<br />

할 수 있을 것이다. 브로드밴드 보급률은 미국 및 서유럽 등 선진시장에서도 보<br />

급률이 의외로 낮은 편이다. 미국, 영국, 프랑스 및 독일의 경우 브로드밴드 보<br />

급률은 55~63% 수준으로 인터넷 사용인구 비율인 65~75%보다 10~12%p 낮은<br />

수준이다. 이는 충분히 가정까지 브로드밴드 서비스가 제공되지 않기 때문일 가<br />

능성이 높다고 본다. 따라서 이와 같은 소비자들을 만족시켜줄 수 있는 서비스가<br />

무선인터넷이 될 수 있다고 판단한다. 물론 무선인터넷의 속도가 브로드밴드 만<br />

큼은 빠르지 않지만 인터넷을 사용하기에 충분한 속도를 제공하고 있어 이와 같<br />

은 수요에 일정부분은 대응해 줄 수 있다고 판단한다.<br />

중국 및 인도 등 신흥시장에서는 그 가능성이 더 클 것으로 기대한다. 선진시장<br />

보다 신흥시장은 면적은 더 넓은데 소득수준의 격차가 심해서 유선인 브로드밴<br />

드를 전국적으로 깔아서 전국적인 서비스가 어려운 것이 18.5% 및 2.2%의 낮은<br />

브로드밴드 보급률의 주요한 이유 중 하나가 된다고 본다. 이들 지역의 핸드셋<br />

보급률이 47% 및 30%인 것만 확인해도 적정한 단말의 보급 및 무선인터넷 서비<br />

스의 적정한 확대가 있다면 충분히 시장은 성장할 수 있을 것으로 본다. 이와 같<br />

은 요인만 고려해도 2013 년의 1 억 4 천만대 수준의 넷북 전망은 충분히 도달 가<br />

능할 것으로 보인다.<br />

Figure 47 국가별 인구 대비 인터넷 사용자 비율 및 브로드밴드 보급률<br />

(%)<br />

80<br />

70<br />

60<br />

50<br />

40<br />

30<br />

20<br />

10<br />

0<br />

US UK France Germany China India<br />

Source: <strong>Mirae</strong> Asset Research<br />

Figure 48 성장 여력이 충분한 넷북 시장<br />

(백만대)<br />

160<br />

140<br />

120<br />

100<br />

80<br />

60<br />

40<br />

20<br />

0<br />

인구대비 인터넷 사용자 비율 브로드밴드 보급률<br />

2008 2009E 2010E 2011E 2012E 2013E<br />

Source: Gartner, <strong>Mirae</strong> Asset Research<br />

넷북 전망 기대 시장<br />

선진시장 및 신흥시장의<br />

브로드밴드의 대체<br />

수요만으로도 2013 년 넷북<br />

시장 규모는 충분히 도달<br />

가능할 전망<br />

인터넷 사용자비율 대비해서<br />

낮은 브로드밴드 보급률은<br />

무선인터넷 시장 및 넷북의<br />

성장 여력이 될 것임<br />

32

이학무, Analyst, 3774 1785 hmlee@mirae<strong>asset</strong>.com Korea/Renewable Energy 13 July 2009<br />

박재철, Analyst, 3774 6896 parkjc@mirae<strong>asset</strong>.com<br />

휴대 용이성이 넷북 성장의 추가적인 성장 요인<br />

넷북의 휴대 용이성이 증가하는 것이 시장 성장의 또 하나의 주요한 요인이 될<br />

것이다. 기존 노트북은 노트북 자체의 무게만 넷북의 2 배 이상이고 짧은 배터리<br />

사용 시간 때문에 충전기를 항상 휴대하여야 했다. 따라서 실제적으로 휴대해야<br />

하는 무게는 넷북의 세 배인 3kg 이상이었다.<br />

반면에 넷북은 세대를 거듭할수록 최적의 크기로 자리를 잡고 있으며 최근에는<br />

10 시간까지 사용할 수 있는 모델이 출시되고 있다. 연속 10 시간 사용은 실제적<br />

으로 하루를 사용할 수 있는 시간으로 충전기를 전혀 가지고 다니지 않아도 된다<br />

는 측면에서 과거 노트북보다 훨씬 더 높은 성장을 기대할 수 있을 것이다.<br />

Figure 49 세대별 넷북 및 노트북 사양 비교<br />

1세대 2세대 3세대 NotePC(sub) NotePC(Main)<br />

CPU Celeron M Atom Atom<br />

Core 2 Duo<br />

Celeron<br />

Core 2 Duo<br />

Display 7" 8.9" 10.2" 12.1"~13.1" 14.1"~17"<br />

Memory 512MB 512MB, 1GB 1GB/2GB 1GB/2GB 2GB/3GB<br />

Storage 4GB SSD<br />

8GBSSD/<br />

120GB<br />

160GB/<br />

64SSD<br />

120~250GB 160~320GB<br />

Battery 4 Cell 3~6cell<br />

3~6cell<br />

(6cell비중증가)<br />

4~6cell 6~8cell<br />

Time 3Hrs 3~8Hrs 3~10Hrs 2.5~5Hrs 2~4Hrs<br />

Weight 0.92kg 1.15kg 1.1kg 1.2~1.8kg 2.2kg<br />

Source: <strong>Mirae</strong> Asset Research<br />

Figure 50 최신 넷북 비교<br />

Mini10 Z530 N120 XNOTE MiNi X120 VGN-P15L NB200<br />

Brand Dell SEC LGE Sony Toshiba<br />

Figure<br />

CPU Atom Z530(1.6GHz) Atom N270(1.6Ghz) Atom N270(1.6GHz) Atom Z530(1.6GHz) Atom N280(1.66GHz)<br />

Display 10.1" LED 10.2" LED 10.1" 8" 10.1" LED<br />

Resolution 1,024 x 576 (WSVGA) 1024 X 600 WSVGA (1,024 x 576) WXGA (1,600 x 768) WSVGA (1,024 x 600)<br />

Memory 1GB DDR2 533 1GB DDR2 1GB DDR2 533 2GB DDR2 1GB DDR2 533<br />

Storage 160GB 160GB 160GB 64GB SSD 160GB<br />

Battery 3셀(Li-ion) 6셀 6셀(4200mAh) 리튬 폴리머(표준형) 3셀(Li-ion)<br />

Wireless<br />

802.11(b/g/n)<br />

Bluetooth 2.0<br />

802.11(b/g)<br />

Bluetooth 2.0 + EDR<br />

802.11(b/g)<br />

Bluetooth 2.0<br />

802.11(b/g/n)<br />

Bluetooth 2.1 + EDR<br />

802.11(b/g)<br />

Bluetooth 2.1 + EDR<br />

Option 1.3MP 1.3MP 1.3MP VGA(30만) VGA(30만)<br />

Weight 1.17kg 1.28kg 1.22kg 594g 1.15kg<br />

Launching Feb, 2009 Jan, 2009 Mar, 2009 Feb, 2009 May, 2009<br />

Source: Company data, <strong>Mirae</strong> Asset Research<br />

최적의 크기로 진화하고 있고<br />

배터리 용량도 10 시간까지<br />

확대되고 있어 휴대성 강화를<br />

바탕으로 시장 성장 기대<br />

33

이학무, Analyst, 3774 1785 hmlee@mirae<strong>asset</strong>.com Korea/Renewable Energy 13 July 2009<br />

박재철, Analyst, 3774 6896 parkjc@mirae<strong>asset</strong>.com<br />

넷북 사용이 10 시간 이상으로 확대되고 3G 망을 활용해 무선인터넷을 원활히<br />

할 수 있게 되면 넷북을 포함한 노트북 시장을 핸드셋 시장과 비교해도 무방할<br />

것으로 보인다. 물론 넷북이 아무리 작다고 하나 휴대성에 있어서 주머니에 넣고<br />

다니는 핸드셋과 비교할 수 없다는 측면에서 핸드셋 만큼 시장이 커질 수는 없겠<br />

으나, Data 통신 요구가 높은 사용자에게는 충분히 매력이 있는 제품으로 자리<br />

를 잡을 수 있다고 기대한다.<br />

2009 년부터 무선인터넷과 연계된 넷북 판매가 급증하면서 2008 년 넷북을 포함<br />

한 노트북 시장이 핸드셋 시장의 12% 수준인 1.5 억대에 불과했지만, 2012 년 핸<br />

드셋 시장의 25% 규모인 3 억대 시장으로 큰 폭의 성장을 보일 것으로 기대한다.<br />

Figure 51 핸드셋 대비 물량증가 여력이 충분한 노트북 시장<br />

(mn units)<br />

1,800<br />

1,600<br />

1,400<br />

1,200<br />

1,000<br />

800<br />

600<br />

400<br />

200<br />

0<br />

2003 2004 2005 2006 2007 2008 2009E 2010E 2011E 2012E<br />

Source: Gartner, <strong>Mirae</strong> Asset Research<br />

노트북(넷북포함) 핸드셋 비율<br />

(%)<br />

25<br />

20<br />

15<br />

10<br />

5<br />

0<br />

2008 년 기준 핸드셋 시장<br />

대비 12%에 지나지 않는<br />

노트북(넷북포함) 시장은 최소<br />

25% 수준까지 확대가 가능할<br />

것으로 전망<br />

34

이학무, Analyst, 3774 1785 hmlee@mirae<strong>asset</strong>.com Korea/Renewable Energy 13 July 2009<br />

박재철, Analyst, 3774 6896 parkjc@mirae<strong>asset</strong>.com<br />

4. 핸드셋 및 각형 LiB 시장 전망<br />

하반기 핸드셋 시장 회복으로 관련 LiB 시장 회복 기대<br />

하반기 핸드셋 시장은 회복세를 보일 것으로 예상한다. 그 이유는 1) 과거에도<br />

보여 줬듯이 새로운 아이폰 출시로 하반기 북미 통신 시장이 과열될 것으로 전망<br />

되고, 2) 아이폰 영향이 아니더라도 추가 투자가 정체된 통신사업자들은 경기둔<br />

화 상황을 돌파하기 위해 적극적인 마케팅 비용을 지출할 뿐 아니라 스마트폰 보<br />

급에 주력할 것이며, 3) 중국 시장의 3G 서비스 본격화로 새로운 수요의 발생을<br />

기대할 수 있기 때문이다.<br />

핸드셋용 LiB 시장은 상반기 경기둔화로 인한 핸드셋 물량 부진 영향으로 2009<br />

년 역성장 할 수 밖에 없을 것이지만 하반기부터 회복세를 보여 2010 년 한자리<br />

수 초반의 성장을 회복할 수 있을 것으로 기대한다. 핸드셋용 LiB 시장은 전방<br />

시장인 핸드셋 시장이 고성장세로 다시 진입할 가능성이 높지 않아 과거와 같은<br />

성장세 회복을 기대할 수는 없지만 플러스 성장만 유지해 준다면 가격 등에서 크<br />

게 문제가 발생하지 않으면서 국내 삼성 SDI 및 LG 화학은 안정적인 영업을 유<br />

지할 수 있다는 것에 중점을 둬야 할 것이다.<br />

Figure 52 핸드셋 시장 전망<br />

(mn units)<br />

350<br />

300<br />

250<br />

200<br />

150<br />

100<br />

50<br />

0<br />

1Q06 3Q06 1Q07 3Q07 1Q08 3Q08 1Q09 3Q09E 1Q10E 3Q10E<br />

Source: Gartner, <strong>Mirae</strong> Asset Research<br />

Units (lhs) YoY (%, rhs)<br />

Figure 53 핸드셋용 <strong>이차전지</strong> 시장 전망(수량 기준)<br />

(mn cells)<br />

1,400<br />

1,200<br />

1,000<br />

800<br />

600<br />

400<br />

200<br />

0<br />

2002 2003 2004 2005 2006 2007 2008 2009E 2010E 2011E<br />

Source: <strong>Mirae</strong> Asset Research<br />

Units (lhs) YoY (rhs)<br />

(%)<br />

30<br />

25<br />

20<br />

15<br />

10<br />

5<br />

0<br />