rynek mieszkaniowy residential market - Tabelaofert.pl

rynek mieszkaniowy residential market - Tabelaofert.pl

rynek mieszkaniowy residential market - Tabelaofert.pl

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

I<br />

I<br />

I<br />

I<br />

I<br />

I<br />

I<br />

I<br />

I<br />

I<br />

I<br />

I<br />

I<br />

I<br />

r a p o r t : r y n e k m i e s z k a n i o w y r e p o r t : r e s i d e n t i a l m a r k e t<br />

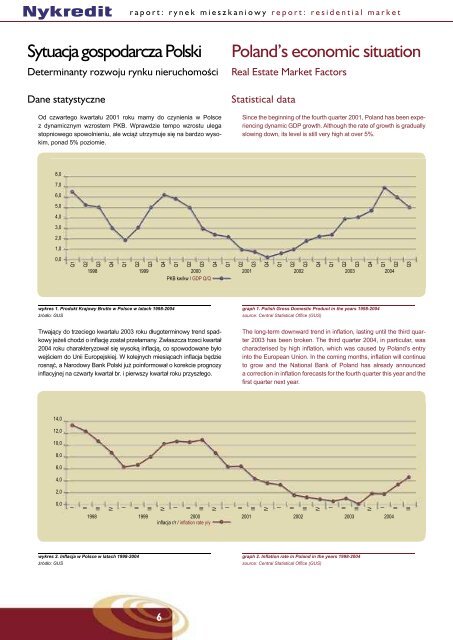

Sytuacja gospodarcza Polski<br />

Poland’s economic situation<br />

Determinanty rozwoju rynku nieruchomoœci<br />

Real Estate Market Factors<br />

Dane statystyczne<br />

Statistical data<br />

Od czwartego kwartału 2001 roku mamy do czynienia w Polsce<br />

z dynamicznym wzrostem PKB. Wprawdzie tempo wzrostu ulega<br />

stopniowego spowolnieniu, ale wciąż utrzymuje się na bardzo wysokim,<br />

ponad 5% poziomie.<br />

Since the beginning of the fourth quarter 2001, Poland has been experiencing<br />

dynamic GDP growth. Although the rate of growth is gradually<br />

slowing down, its level is still very high at over 5%.<br />

Dzięki wzrostowi PKB przekraczającemu 5% bezrobocie od początku roku<br />

powoli spada. W trzecim kwartale stopa bezrobocia spadła poniżej 19%<br />

i jest to najniższy jej poziom od III kwartału 2001 roku.<br />

Thanks to GDP growth in excess of 5%, the level of unem<strong>pl</strong>oyment has<br />

started to fall slowly since the start of the year. In the III quarter this year, the<br />

rate fell below 19%, the lowest level since the III quarter 2001.<br />

25,0<br />

25,0<br />

8,0<br />

7,0<br />

6,0<br />

20,0<br />

15,0<br />

% %<br />

10,0<br />

20,0<br />

15,0<br />

10,0<br />

5,0<br />

5,0<br />

5,0<br />

4,0<br />

3,0<br />

2,0<br />

1,0<br />

0,0<br />

II<br />

III<br />

IV<br />

II<br />

III<br />

IV<br />

II<br />

III<br />

IV<br />

1998 1999 2000 2001 2002 2003 2004<br />

stopa bezrobocia / une<strong>pl</strong>oyment rate<br />

II<br />

III<br />

IV<br />

II<br />

III<br />

IV<br />

II<br />

III<br />

IV<br />

II<br />

III<br />

0,0<br />

21.05<br />

17.07<br />

29.10<br />

10.12<br />

21.01<br />

18.11<br />

24.02<br />

31.08<br />

01.03<br />

29.03<br />

28.06<br />

23.08<br />

26.10<br />

29.11<br />

31.01<br />

26.04<br />

30.05<br />

27.06<br />

29.08<br />

26.09<br />

24.10<br />

28.11<br />

30.01<br />

27.02<br />

27.03<br />

25.04<br />

29.05<br />

26.06<br />

01.07<br />

26.08<br />

1998 1999 2000 2001 2002 2003 2004<br />

stopa procentowa / interest rate<br />

0,0<br />

Q1<br />

Q2<br />

Q3<br />

Q4<br />

Q1<br />

Q2<br />

Q3<br />

Q4<br />

Q1<br />

Q2<br />

Q3<br />

Q4<br />

Q1<br />

Q2<br />

1998 1999 2000 2001 2002 2003 2004<br />

PKB kw/kw / GDP Q/Q<br />

Q3<br />

Q4<br />

Q1<br />

Q2<br />

Q3<br />

Q4<br />

Q1<br />

Q2<br />

Q3<br />

Q4<br />

Q1<br />

Q2<br />

Q3<br />

wykres 3. Stopa bezrobocia w Polsce w latach 1998-2004<br />

graph 3. The unem<strong>pl</strong>oyment rate in Poland in the years 1998-2004<br />

źródło: GUS / source: Central Statistical Offi ce (GUS)<br />

wykres 4. Stopy procentowe w Polsce w latach 1998-2003<br />

graph 4. Interest rates in Poland in the years 1998-2003<br />

źródło: NBP / source: National Bank of Poland (NBP)<br />

wykres 1. Produkt Krajowy Brutto w Polsce w latach 1998-2004<br />

źródło: GUS<br />

Trwający do trzeciego kwartału 2003 roku długoterminowy trend spadkowy<br />

jeżeli chodzi o inflację został przełamany. Zwłaszcza trzeci kwartał<br />

2004 roku charakteryzował się wysoką inflacją, co spowodowane było<br />

wejściem do Unii Europejskiej. W kolejnych miesiącach inflacja będzie<br />

rosnąć, a Narodowy Bank Polski już poinformował o korekcie prognozy<br />

inflacyjnej na czwarty kwartał br. i pierwszy kwartał roku przyszłego.<br />

14,0<br />

graph 1. Polish Gross Domestic Product in the years 1998-2004<br />

source: Central Statistical Offi ce (GUS)<br />

The long-term downward trend in inflation, lasting until the third quarter<br />

2003 has been broken. The third quarter 2004, in particular, was<br />

characterised by high inflation, which was caused by Poland’s entry<br />

into the European Union. In the coming months, inflation will continue<br />

to grow and the National Bank of Poland has already announced<br />

a correction in inflation forecasts for the fourth quarter this year and the<br />

first quarter next year.<br />

Seria 21 obniżek stóp procentowych została przerwana. Po restrykcyjnych<br />

działaniach Rady Polityki Pieniężnej w III kwartale, analitycy spodziewają<br />

się, że w dłuższym okresie stopy procentowe nie powinny znacząco rosnąć.<br />

4,0500<br />

4,0000<br />

3,9500<br />

3,9000<br />

3,8500<br />

3,8000<br />

3,7500<br />

3,7000<br />

3,6500<br />

3,6000<br />

3,5500<br />

PLN<br />

JAN FEB MAR APR MAY JUN JUL AUG SEP<br />

A run of 21 consecutive cuts in the interest rate was broken. After restrictive<br />

action by the Monetary Policy Council, analysts expect that in the long term,<br />

interest rates will not rise significantly.<br />

4,9000<br />

4,8000<br />

4,7000<br />

4,6000<br />

4,5000<br />

4,4000<br />

4,3000<br />

PLN<br />

JAN FEB MAR APR MAY JUN JUL AUG SEP<br />

12,0<br />

10,0<br />

1 USD na koniec miesiąca<br />

1 USD end of month<br />

1 USD średnia miesięczna<br />

1 USD monthly average<br />

1 EUR na koniec miesiąca<br />

1 EUR end of month<br />

1 EUR średnia miesięczna<br />

1 EUR monthly average<br />

8,0<br />

6,0<br />

4,0<br />

wykres 5. Średnie kursy dolara w okresie styczeń-czerwiec 2004<br />

graph 5. Average USD exchange rates between January and June, 2004<br />

źródło / source: NBP / National Bank of Poland (NBP)<br />

wykres 6. Średnie kursy euro w okresie styczeń- czerwiec 2004<br />

graph 6. Average EUR exchange rates between January and June, 2004<br />

źródło / source: NBP / National Bank of Poland (NBP)<br />

2,0<br />

0,0<br />

II<br />

III<br />

IV<br />

II<br />

III<br />

IV<br />

II<br />

III<br />

IV<br />

II<br />

1998 1999 2000 2001 2002 2003 2004<br />

inflacja r/r / inflation rate y/y<br />

III<br />

IV<br />

II<br />

III<br />

IV<br />

II<br />

III<br />

IV<br />

II<br />

III<br />

Złoty staje się coraz silniejszy w stosunku do dolara i euro. Sprzyja temu<br />

restrykcyjna polityka RPP oraz ustabilizowanie sceny politycznej. W najbliższym<br />

czasie nie powinno mieć miejsca osłabienie złotego, a wręcz<br />

dalsze jego umacnianie się, co może odbudować zaufanie konsumentów<br />

do kredytów walutowych.<br />

The zloty is continually gaining strength against the dollar and euro. This<br />

has been brought about by a restrictive policy from the Monetary Policy<br />

Council and by a stabilization on the political scene. In the near future,<br />

the zloty is not expected to weaken, and in fact will probably gain<br />

in strength. This can lead to an increase in consumers’ confi dence<br />

in foreign currency credits and mortgages.<br />

wykres 2. Inflacja w Polsce w latach 1998-2004<br />

źródło: GUS<br />

graph 2. Inflation rate in Poland in the years 1998-2004<br />

source: Central Statistical Offi ce (GUS)<br />

6 7