Panduan Mengisi Borang GST-03 as at 30 Julai 2015

Panduan Mengisi Borang GST-03 as at 30 Julai 2015

Panduan Mengisi Borang GST-03 as at 30 Julai 2015

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

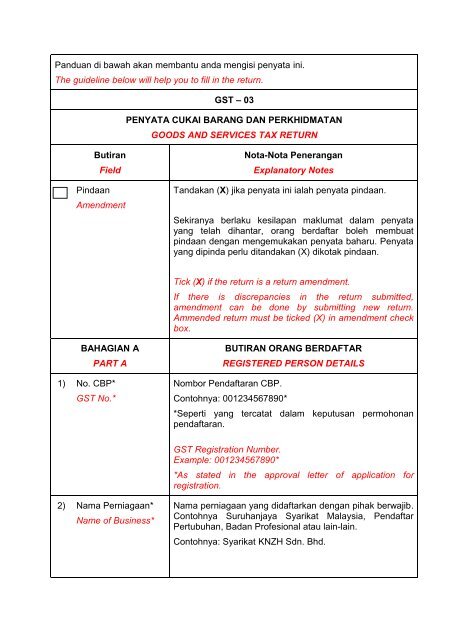

<strong>Panduan</strong> di bawah akan membantu anda mengisi peny<strong>at</strong>a ini.The guideline below will help you to fill in the return.<strong>GST</strong> – <strong>03</strong>PENYATA CUKAI BARANG DAN PERKHIDMATANGOODS AND SERVICES TAX RETURNButiranFieldPindaanAmendmentNota-Nota PeneranganExplan<strong>at</strong>ory NotesTandakan (X) jika peny<strong>at</strong>a ini ialah peny<strong>at</strong>a pindaan.Sekiranya berlaku kesilapan maklum<strong>at</strong> dalam peny<strong>at</strong>ayang telah dihantar, orang berdaftar boleh membu<strong>at</strong>pindaan dengan mengemukakan peny<strong>at</strong>a baharu. Peny<strong>at</strong>ayang dipinda perlu ditandakan (X) dikotak pindaan.Tick (X) if the return is a return amendment.If there is discrepancies in the return submitted,amendment can be done by submitting new return.Ammended return must be ticked (X) in amendment checkbox.BAHAGIAN APART A1) No. CBP*<strong>GST</strong> No.*BUTIRAN ORANG BERDAFTARREGISTERED PERSON DETAILSNombor Pendaftaran CBP.Contohnya: 001234567890**Seperti yang terc<strong>at</strong><strong>at</strong> dalam keputusan permohonanpendaftaran.<strong>GST</strong> Registr<strong>at</strong>ion Number.Example: 001234567890**As st<strong>at</strong>ed in the approval letter of applic<strong>at</strong>ion forregistr<strong>at</strong>ion.2) Nama Perniagaan*Name of Business*Nama perniagaan yang didaftarkan dengan pihak berwajib.Contohnya Suruhanjaya Syarik<strong>at</strong> Malaysia, PendaftarPertubuhan, Badan Profesional <strong>at</strong>au lain-lain.Contohnya: Syarik<strong>at</strong> KNZH Sdn. Bhd.

Business name <strong>as</strong> registered with the relevant authority.E.g. Company Commission of Malaysia, Registrar ofSociety, Professional Bodies or others.Example: Syarik<strong>at</strong> KNZH Sdn. Bhd.BAHAGIAN BPART B3) Tempoh Bercukai*Taxable Period*BUTIRAN PENYATADETAILS OF RETURNTempoh bercukai (tarikh mula dan akhir) yang berkenaandengan pengikraran ini dan hendaklah mengikut kelulusan.Ny<strong>at</strong>akan hari / bulan / tahun seperti berikut :Tempoh bercukai bulanan: Tarikh Mula: 01/04/<strong>2015</strong>Tarikh Akhir: <strong>30</strong>/04/<strong>2015</strong>Tempoh bercukai suku tahun: Tarikh Mula: 01/04/<strong>2015</strong>Tarikh Akhir: <strong>30</strong>/06/<strong>2015</strong>Approved taxable period (start and end d<strong>at</strong>es) rel<strong>at</strong>ed tothis return and should be in accordance with approval.Specify the day / month / year <strong>as</strong> follows:Monthly taxable period: Start D<strong>at</strong>e: 01/04/<strong>2015</strong>End D<strong>at</strong>e: <strong>30</strong>/04/<strong>2015</strong>Quarterly taxable period: Start D<strong>at</strong>e: 01/04/<strong>2015</strong>End D<strong>at</strong>e: <strong>30</strong>/06/<strong>2015</strong>4) Tarikh Akhir SerahanPeny<strong>at</strong>a danBayaran*Return and PaymentDue D<strong>at</strong>e*5) Cukai OutputOutput Taxa) Jumlah NilaiPembekalanBerkadar Standard*Total Value ofStandard R<strong>at</strong>edSupply*Tarikh akhir serahan peny<strong>at</strong>a dan bayaran iaitu hariterakhir bulan berikutan dengan tempoh bercukai di butiran3 di <strong>at</strong><strong>as</strong>. Contohnya, untuk tempoh bercukai :Bulanan : 31/05/<strong>2015</strong>Suku tahun: 31/07/<strong>2015</strong>The l<strong>as</strong>t d<strong>at</strong>e for the submission of return and payment isthe l<strong>as</strong>t day of the following month according to the taxableperiod <strong>as</strong> item 3 above. Example:Monthly taxable period: 31/05/<strong>2015</strong>Quarterly taxable period: 31/07/<strong>2015</strong>Ny<strong>at</strong>akan jumlah sebenar nilai pembekalan berkadarstandard. Anda hendaklah mengikrarkan semua jumlahnilai pembekalan berkadar standard (tidak term<strong>as</strong>uk jumlahCBP). Contohnya adalah :o bekalan bercukai yang dibu<strong>at</strong> dalam urusanperniagaan anda term<strong>as</strong>uk;

penjualan kenderaan oleh syarik<strong>at</strong>kenderaan pendap<strong>at</strong>an yang diperolehi daripadaperniagaan, profesion <strong>at</strong>au pekerjaanjika anda seorang orang berdaftarbertaraf pemilik tunggal <strong>at</strong>au individu(Contohnya, pendap<strong>at</strong>an yangdiperolehi sebagai ejen insurans,akauntan, ejen hartanah, kontraktordsbnya). penjualan <strong>as</strong>et perniagaan (cth.peral<strong>at</strong>an pejab<strong>at</strong>); sewa barang-barang kepada oranglain;o pembekalan yang disif<strong>at</strong>kan (deemed supply) hadiah barang kepada orang yangsama dalam tempoh setahun yangkosnya melebihi daripada RM500.00tidak term<strong>as</strong>uk CBP; pembekalan kendiri contohnyapenggunaan <strong>as</strong>et untuk kegunaanperibadi.Anda tidak perlu mengikrarkan pembekalan barangbercukai yang mana tiada cukai dipungut sepertipembayaran cukai ditangguhkan, pembekalan yangmendap<strong>at</strong> pelep<strong>as</strong>an dan nilai <strong>as</strong><strong>as</strong> pembekalan.Maklum<strong>at</strong> lanjut sila rujuk <strong>Panduan</strong> CBP ke <strong>at</strong><strong>as</strong>pembekalan.Nilai barangan <strong>at</strong>au perkhidm<strong>at</strong>an yang mempunyai notakredit yang telah dikeluarkan perlu ditolak daripada <strong>at</strong>aunota debit yang dikeluarkan hendaklah ditambah dalamnilai pembekalan berkadar standard dalam ruangan 5 (a),contohnya barang yang dipulangkan <strong>at</strong><strong>as</strong> sebab tertentu.Contoh :

1) Pelar<strong>as</strong>an Nota KreditBarang dijual pada 20/7/15 oleh Syarik<strong>at</strong> A kepadaSyarik<strong>at</strong> B dengan jumlah RM 1000 (tidak term<strong>as</strong>uk CBP6%). Barang dipulangkan pada 10/8/15 kepada Syarik<strong>at</strong> Aberjumlah RM 208. Nota kredit (tidak term<strong>as</strong>uk CBP)dikeluarkan oleh Syarik<strong>at</strong> A pada 25/8/15.Syarik<strong>at</strong> A (Penjual)July <strong>2015</strong> (Peny<strong>at</strong>a)Cukai output = RM 1000 x 6% = RM 60Ogos <strong>2015</strong> (Pelar<strong>as</strong>an dalam Peny<strong>at</strong>a)Mengurangkan Cukai Output = RM 208 x 6/100 = RM12.48Syarik<strong>at</strong> B (Pembeli)July <strong>2015</strong> (Peny<strong>at</strong>a)Cukai input – RM 1000 x 6% = RM 60Ogos <strong>2015</strong> (Pelar<strong>as</strong>an dalam Peny<strong>at</strong>a)Mengurangkan Cukai Input= RM 208 x 6/100 = RM 12.482) Pelar<strong>as</strong>an Nota DebitPada 20/10/15, ABC Ent. telah mengeluarkan inbois cukaikepada Maju Sdn. Bhd berjumlah RM 10,600 (tidakterm<strong>as</strong>uk CBP 6%).Di dalam tempoh bercukai bulan Oktober bagi transaksitersebut: ABC Ent. akan mengakaunkan cukai outputberjumlah RM 636 [i.e. RM 10,600 x (6/100)] Maju Sdn. Bhd akan menuntut cukai input berjumlahRM 636 [i.e. RM 10,600 x (6/100)]Pada 10/11/15, ABC Ent. mengeluarkan nota debitberjumlah RM 1,060 (tidak term<strong>as</strong>uk CBP 6%).Dalam tempoh bercukai bulan November, ABC Ent. akan membu<strong>at</strong> pelar<strong>as</strong>an denganmeningk<strong>at</strong>kan cukai output berjumlah RM 63.60[i.e. RM 1,060 x (6/100)] Maju Sdn. Bhd akan membu<strong>at</strong> pelar<strong>as</strong>an denganmeningk<strong>at</strong>kan cukai input berjumlah RM 63.60 [i.e.RM 1,060 x (6/100)]3) Pembekalan Yang Disif<strong>at</strong>kan (Deemed Supply)

Syarik<strong>at</strong> ABC memberi hadiah kepada pekerja A dalamtahun <strong>2015</strong> seperti berikut:April <strong>2015</strong> RM 200.00Jun <strong>2015</strong> RM 200.00Nov <strong>2015</strong> RM 200.00JumlahRM 600.00 (term<strong>as</strong>uk CBP)CBP = RM 600 x 6_ = RM 33.96106Oleh itu nilai pembekalan yang perlu diikrar di butiran 5(a)ialah RM 600.00 – RM 33.96 = RM 566.04St<strong>at</strong>e the actual total value of standard r<strong>at</strong>ed supply. Youmust declare the total value of standard-r<strong>at</strong>ed supply(excluding the amount of <strong>GST</strong>) such <strong>as</strong>:o taxable supplies made in the course of yourbusiness includes; The sale of the vehicle by theautomobile company income from business, profession oroccup<strong>at</strong>ion if you are a registeredperson with st<strong>at</strong>us <strong>as</strong> a soleproprietorship or individual (for example,income earned <strong>as</strong> insurance agents,accountants, real est<strong>at</strong>e agents,contractors etc.). The sale of business <strong>as</strong>sets (e.g. officeequipment ) ; le<strong>as</strong>ing of goods;o deemed supply; Input of gift items costing more thanRM500.00, excluding <strong>GST</strong>; self supply such <strong>as</strong> supply of <strong>as</strong>set for

personal used.You do not need to declare the taxable supply of goodswhereby no tax collected <strong>as</strong> suspended tax payments,relief from charging and supply b<strong>as</strong>ed amount. Furtherinform<strong>at</strong>ion ple<strong>as</strong>e refer to <strong>GST</strong> Guide on Supply.The value of goods or services th<strong>at</strong> have been issuedcredit notes shall be subtracted from or received a debitnotes shall be added in the standard r<strong>at</strong>ed supply incolumns 5(a), for example, goods returned for somere<strong>as</strong>on.Example:1) Credit Note’s Adjustment:Goods sold on 20/7/15 by company A to company B,amount of RM 1,000 (excluding of <strong>GST</strong> <strong>at</strong> 6%). Goodsreturned on 10/8/15 to company A, amount of RM208.Credit note (excluding of <strong>GST</strong>) issued on 25/8/15 bycompany A.Company A (Seller)Jul <strong>2015</strong> (Return)Output tax : RM1000 x 6% = RM60Aug <strong>2015</strong> (Adjustment in Return)Decre<strong>as</strong>e Output tax : RM208 x 6/100 = RM12.48Company B (Buyer)Jul <strong>2015</strong> (Return)Input tax – RM1000 x 6% = RM60Aug 15 (Adjustment in Return)Decre<strong>as</strong>e Input tax – RM208 x 6/100 = RM 12.482) Debit Note’s Adjustment:On 20/10/15, ABC Ent. issued a tax invoice to MajuSdn.Bhd for RM 10,600 (exclusive of <strong>GST</strong> 6%).In October taxable period for th<strong>at</strong> particular transaction:ABC Ent. accounts output tax of RM636 [i.e. RM10,600x (6/100)]

Maju Sdn.Bhd claimed an input tax of RM636 [i.e.RM10,600 x (6/100)]On 10/11/15, ABC Ent. raised a debit note for the amountof RM 1,060 exclusive of <strong>GST</strong> 6%.In November taxable period,ABC Ent. h<strong>as</strong> to make an adjustment by incre<strong>as</strong>ing theoutput tax by RM63.60 [i.e. RM1,060 x (6/100)]Maju Sdn.Bhd h<strong>as</strong> to make an adjustment byincre<strong>as</strong>ing the input tax by RM63.60 [i.e. RM1,060 x(6/100)]3) Deemed SupplyABC Co. gives gifts to worker A in <strong>2015</strong> <strong>as</strong> follows:April <strong>2015</strong> RM 200.00Jun <strong>2015</strong> RM 200.00Nov <strong>2015</strong> RM 200.00Total RM 600.00 (including <strong>GST</strong>)CBP = RM 600 x 6_ = RM 33.96106Therefore the supply of which must be declared in item5(a) is RM 600.00 – RM 33.96 = RM 566.04b) Jumlah Cukai Output(Term<strong>as</strong>uk NilaiCukai ke <strong>at</strong><strong>as</strong> HutangLapuk Dibayar Balikdan Pelar<strong>as</strong>an lain)*Total Output Tax(Inclusive of TaxValue on Bad DebtRecovered & otherAdjustments)*Ny<strong>at</strong>akan jumlah sebenar cukai output (term<strong>as</strong>ukpembekalan yang disif<strong>at</strong>kan, hutang lapuk dibayar balikdan lain-lain pelar<strong>as</strong>an). Contoh pelar<strong>as</strong>an adalah seperti:i. Pelar<strong>as</strong>an berhubung dengan perubahan d<strong>as</strong>arperakaunan(Contoh: Penukaran <strong>as</strong><strong>as</strong> perakaunan dari <strong>as</strong><strong>as</strong>inbois ke <strong>as</strong><strong>as</strong> pembayaran <strong>at</strong>au sebaliknya).ii.Pelar<strong>as</strong>an disebabkan perubahan penggunaan.(Contoh: Syarik<strong>at</strong> A membeli simen utk tujuanpembinaan bangunan perniagaan tetapi telahmenggunakannya untuk pembinaan rumahkediaman)iii. Pelar<strong>as</strong>an disebabkan perubahan kadar <strong>at</strong>audeskripsi(Contoh: perubahan pembekalan bercukai kepadapembekalan berkadar sifar <strong>at</strong>au perubahan kadar

iv.cukai)Pelar<strong>as</strong>an berkaitan dengan tempoh peralihanv. Pelar<strong>as</strong>an tahunan <strong>at</strong>au pelar<strong>as</strong>an tempoh panjang(untuk pembekalan bercampur sahaja)vi.vii.Pelar<strong>as</strong>an kerana pertukaran penggunaan dibawahpelar<strong>as</strong>an <strong>as</strong>et kapitalPelar<strong>as</strong>an kerana tidak membayar pembelian yangcukai inputnya telah dituntut, selep<strong>as</strong> 6 bulan daritarikh pembelian itu.Untuk keterangan lanjut, sila rujuk kepada <strong>Panduan</strong>Pembekalan, <strong>Panduan</strong> Pengecualian Separa (PE) danPelar<strong>as</strong>an Asset Modal.Contoh:- Pelar<strong>as</strong>an kerana menerima pembayaran hutangdari pembeli selep<strong>as</strong> pelep<strong>as</strong>an hutang lapukdituntut.- Cukai output ke <strong>at</strong><strong>as</strong> pembekalan yang disif<strong>at</strong>kanSyarik<strong>at</strong> ABC memberi hadiah kepada pekerja Adalam tahun <strong>2015</strong> seperti berikut:April <strong>2015</strong> RM 200.00Jun <strong>2015</strong> RM 200.00Nov <strong>2015</strong> RM 200.00JumlahRM 600.00 (term<strong>as</strong>uk CBP)CBP = RM 600 x 6_ = RM 33.96106Oleh itu, cukai output yang perlu diikrar di butiran5(b) ialah RM33.96St<strong>at</strong>e the actual output tax for supply made includingdeemed supply, bad debt recovered and otheradjustments. Example of such adjustments are <strong>as</strong> follows:i. Adjustment in rel<strong>at</strong>ion to change of accounting b<strong>as</strong>is(Example: Change of accounting b<strong>as</strong>is from Invoiceb<strong>as</strong>is to payment b<strong>as</strong>is or vice versa)

ii.iii.Adjustment due to change in use(Example: Company A bought cement for theconstruction of commercial buildings but have beenusing it for residential construction)Adjustment due to change in r<strong>at</strong>e or description(Example: Changes in taxable supply to the zeror<strong>at</strong>ed supply or changes in tax r<strong>at</strong>es)iv.Adjustment in rel<strong>at</strong>ion to transitional periodv. Adjustment for longer period if any (for mixed supplyonly)vi.vii.Adjustment for change of use under capital goods ifany.Payment not made for acquisition after 6 monthsfrom the d<strong>at</strong>e of supplyFor further inform<strong>at</strong>ion, ple<strong>as</strong>e refer to the Guide onSupply Tax, Guide on Partial Exemption and Guide onCapital Goods Adjustment and other relevant Guides.Example:- Adjustment due to receiving payment of the debtfrom the buyer after bad debt relief claimed.- Output tax on deemed supplyCompany ABC gives gift to employee A in <strong>2015</strong><strong>as</strong> follows:April <strong>2015</strong> RM 200.00Jun <strong>2015</strong> RM 200.00Nov <strong>2015</strong> RM 200.00TotalRM 600.00 (inclusive of <strong>GST</strong>)<strong>GST</strong> = RM 600 x 6_ = RM 33.96106There for, output tax should be declared in Item5(b) is RM33.966) Cukai Input /Input Tax

a) Jumlah NilaiPerolehan BerkadarStandard danBerkadar R<strong>at</strong>a*Total Value ofStandard R<strong>at</strong>e andFl<strong>at</strong>R<strong>at</strong>eAcquisitions*Ny<strong>at</strong>akan jumlah sebenar nilai perolehan berkadarstandard.i. Anda tidak perlu mengikrarkan pembelian barangbercukai yang mana tiada cukai dikenakan sepertipembayaran cukai ditangguhkan, diberikanpelep<strong>as</strong>an, inputnya disek<strong>at</strong> <strong>at</strong>au pengimportandibawah skim ATS. Maklum<strong>at</strong> lanjut sila rujuk<strong>Panduan</strong> CBP ke <strong>at</strong><strong>as</strong> Cukai Input.ii.iii.Nilai barangan <strong>at</strong>au perkhidm<strong>at</strong>an yang mempunyainota kredit yang telah diterima perlu ditolak <strong>at</strong>aunota debit yang diterima hendaklah ditambahdaripada bekalan berkadar standard dalam ruangan6(a), contohnya barang yang dipulangkan <strong>at</strong><strong>as</strong>sebab tertentu. (Sila rujuk contoh di butiran 5(a)).Bagi inbois cukai dipermudahkan amaun yang bolehdiikrar adalah sehingga RM 500.00 sahaja.Sekiranya inbois cukai dipermudahkan terteranama dan alam<strong>at</strong> pembeli, maka amaunkeseluruhan inbois tersebut boleh diikrarkan.St<strong>at</strong>e the actual total value of standard r<strong>at</strong>ed acquisition.i. You do not need to declare the taxable supply ofgoods whereby no tax collected <strong>as</strong> suspended taxpayments, relief given, block input tax or goodsimported under the ATS scheme. Furtherinform<strong>at</strong>ion ple<strong>as</strong>e refer to <strong>GST</strong> Guide on Input TaxCredit.iii.ii.The value of goods or services th<strong>at</strong> have beenissued credit notes or received a debit notes shallbe subtracted from or added in the standard r<strong>at</strong>edsupply in columns 6(a), for example, goods returnedfor some re<strong>as</strong>on. (Ple<strong>as</strong>e refer example in item5(a)).For simplified tax invoice, amount declared should beRM 500.00 or less. If the name and address of thebuyer is st<strong>at</strong>ed in the simplified tax invoice the totalamount of invoice may be declared.

) Jumlah Cukai Input(Term<strong>as</strong>uk NilaiCukai ke <strong>at</strong><strong>as</strong>Pelep<strong>as</strong>an HutangLapuk dan Pelar<strong>as</strong>anlain)*Total Input Tax(Inclusive of TaxValue on Bad DebtRelief & otherAdjustments)*Ny<strong>at</strong>akan jumlah sebenar cukai input (term<strong>as</strong>uk pelep<strong>as</strong>anhutang lapuk dan pelar<strong>as</strong>an lain).i. Pelar<strong>as</strong>an berhubung dengan perubahan d<strong>as</strong>arperakaunanii.Pelar<strong>as</strong>an disebabkan perubahan penggunaaniii. Pelar<strong>as</strong>an disebabkan perubahan kadar <strong>at</strong>audeskripsiiv.Pelar<strong>as</strong>an berkaitan dengan tempoh peralihanv. Pelar<strong>as</strong>an disebabkan oleh cukai input yangdisif<strong>at</strong>kan berkaitan dengan insurans dan bayarantunai takafulvi.vii.Pelar<strong>as</strong>an tahunan <strong>at</strong>au pelar<strong>as</strong>an tempoh panjang(untuk pembekalan bercampur sahaja)Pelar<strong>as</strong>an kerana pertukaran penggunaan dibawahpelar<strong>as</strong>an <strong>as</strong>et modalviii. Pembayaran balik hutang yang melebihi usia 6bulan kepada pembekalix.Bagi inbois cukai dipermudahkan, cukai input yangboleh dituntut adalah sehingga RM<strong>30</strong> sahaja.Sekiranya inbois cukai dipermudahkan tertera namadan alam<strong>at</strong> pembeli, maka cukai input yang bolehdituntut adalah keseluruhan inbois tersebut.Contoh:Pelar<strong>as</strong>an kerana membayar balik hutang lapuk kepadapenjual selep<strong>as</strong> mengakaunkan cukai output bagipembayaran yang belum dibu<strong>at</strong> kepada pembekal selep<strong>as</strong>6 bulan.St<strong>at</strong>e the actual input tax (inclusive of bad debt relief andother adjustments).i. Adjustment in rel<strong>at</strong>ion to change of accounting b<strong>as</strong>isii.iii.iv.Adjustment due to change in change in useAdjustment due to change in r<strong>at</strong>e or descriptionAdjustment in rel<strong>at</strong>ion to transitional period

v. Adjustment due to deemed input tax rel<strong>at</strong>ing toinsurance & takaful c<strong>as</strong>h payment,vi.vii.viii.ix.Adjustment for longer period if any (for mixedsupplies only)Adjustment for change of use under capital goods ifanyRepayment of debt after 6 months.For simplified tax invoice, input tax claimable isRM<strong>30</strong> or less. If the name and address of the buyeris st<strong>at</strong>ed in the simplified tax invoice the total inputtax of invoice may be claimed.Example:Adjustment due to repayment of debt to the seller afteraccounting for output tax for payment not yet made to thesupplier after 6 month.7) Amaun CBP KenaDibayar (Butiran 5b –Butiran 6b)*<strong>GST</strong> Amount Payable(Item 5b – Item 6b)*Ny<strong>at</strong>akan amaun sebenar CBP kena dibayar (Butiran 5(b)– Butiran 6(b)). Ruangan ini diisi sekiranya amaun cukaioutput melebihi cukai input. Perbezaan CBP hendaklahdibayar mengikut tarikh akhir serahan peny<strong>at</strong>a seperti diButiran 4.St<strong>at</strong>e the actual <strong>GST</strong> amount payable (Item 5(b) – Item6(b)). If the amount of output tax gre<strong>at</strong>er than the input tax,the <strong>GST</strong> must be paid according to the return and paymentdue d<strong>at</strong>e <strong>as</strong> in item 4.ATAU / OR8) Amaun CBP BolehDituntut (Butiran 6b –Butiran 5b)*<strong>GST</strong> AmountClaimable (Item 6b –Item 5b)*9) Adakah anda memilihuntuk membawa kehadapanpembayaran balikCBP?Ny<strong>at</strong>akan amaun sebenar CBP boleh dituntut (Butiran 6(b)– Butiran 5(b)). Ruangan ini diisi sekiranya amaun cukaiinput melebihi cukai output. Perbezaan CBP akan dibayaroleh kerajaan.St<strong>at</strong>e the actual <strong>GST</strong> amount claimable (Item 6(b) – Item5(b)). If the amount of input tax gre<strong>at</strong>er than the output tax,the <strong>GST</strong> will be refunded.Jika anda mengisi butiran 8 (cukai input melebihi cukaioutput), sila tanda (X) dalam kotak pilihan “Ya” <strong>at</strong>au“Tidak”. Jika “Ya” bermaksud anda bersetuju untukmembawa amaun pembayaran balik CBP kehadapan danjika “Tidak”, CBP tersebut akan dikembalikan ke akaun

YaYesTidakNoDo you choose tocarry forward refundfor <strong>GST</strong>?BAHAGIAN CPART C10) Jumlah NilaiPembekalanTemp<strong>at</strong>an BerkadarSifar*Total Value of LocalZero-R<strong>at</strong>ed Supplies*anda.If you fill in item 8 (input tax exceeds output tax), ple<strong>as</strong>etick (X) either "Yes" or "No" in the appropri<strong>at</strong>e box. If "Yes"means you agree to bring forward the <strong>GST</strong> and if "No" <strong>GST</strong>will be refunded to your account.MAKLUMAT TAMBAHANADDITIONAL INFORMATIONNy<strong>at</strong>akan jumlah sebenar nilai pembekalan temp<strong>at</strong>anberkadar sifar.St<strong>at</strong>e the actual total value of local zero-r<strong>at</strong>ed supplies.11) Jumlah NilaiPembekalan Eksport*Total Value of ExportSupplies*Ny<strong>at</strong>akan jumlah sebenar nilai pembekalan eksport. Nilaipembekalan eksport hendaklah diisi dengan nilai semuabarang yang dieksport dan semua perkhidm<strong>at</strong>anantarabangsa yang diberikan oleh anda dalam tempohperakaunan yang ditetapkan. Contoh perkhidm<strong>at</strong>anantarabangsa seperti;i. Penumpang pengangkutan dengan kapal <strong>at</strong>aupenerbangan antarabangsa (keluar dan m<strong>as</strong>ukterm<strong>as</strong>uk transit domestik);ii.iii.Pengangkutan mu<strong>at</strong>an oleh kapal <strong>at</strong>au penerbanganantarabangsa (keluar dan m<strong>as</strong>uk term<strong>as</strong>uk transitdomestik); danPerkhidm<strong>at</strong>an sokongan (term<strong>as</strong>uk memu<strong>at</strong>kan,memunggah dan pengendalian), insurans danpenghantaran dalam mana-mana zon perdaganganbeb<strong>as</strong>, pelabuhan, terminal, lapangan terbang <strong>at</strong>aupenyimpanan pengendalian kargo.Maklum<strong>at</strong> lanjut sila rujuk <strong>Panduan</strong> CBP ke <strong>at</strong><strong>as</strong>Pembekalan, Pengangkutan Kargo, Eksport danPengangkutan Penumpang.

St<strong>at</strong>e the actual total value of export supplies.Total Value of Export Supplies shall st<strong>at</strong>e the value of allgoods exported and services provided intern<strong>at</strong>ionally byyou according to the accounting period. Examples ofintern<strong>at</strong>ional services are;i. Intern<strong>at</strong>ional transport<strong>at</strong>ion of p<strong>as</strong>sengers by ship orflight (outbound and inbound including the domesticleg.ii.iii.Intern<strong>at</strong>ional transport<strong>at</strong>ion of freight by ship or flight(outbound and inbound including domestic leg); andAncillary services (including loading, unloading andhandling), insurance and freight forwarding in anyfree trade zone, port, terminal, airport or cargohandling storage.Further inform<strong>at</strong>ion, ple<strong>as</strong>e refer to <strong>GST</strong> Guide on Supply,Freight Transport<strong>at</strong>ion, Export and P<strong>as</strong>sengerTransport<strong>at</strong>ion.12) Jumlah NilaiPembekalanDikecualikan*Total Value ofExempt Supplies*Ny<strong>at</strong>akan jumlah sebenar nilai pembekalan dikecualikan.Pembekalan dikecualikan adalah seperti penjualan danpajakan hartanah kediaman, tanah untuk pertanian dankegunaan umum, perkhidm<strong>at</strong>an pengangkutan awam,kesih<strong>at</strong>an, pendidikan sw<strong>as</strong>ta dan kewangan sertapembekalan kewangan dikecualikan.Maklum<strong>at</strong> lanjut, sila rujuk <strong>Panduan</strong> Kredit Cukai Input danCBP Perintah (Pembekalan Dikecualikan) 2014.St<strong>at</strong>e the actual total value of exempt supplies.Exempt supplies such <strong>as</strong> selling and le<strong>as</strong>ing of residentialproperty, agricultural and land for public use, publictransport, health, priv<strong>at</strong>e educ<strong>at</strong>ion or financial.Further inform<strong>at</strong>ion, ple<strong>as</strong>e refer to <strong>GST</strong> Guide on InputTax Credit and <strong>GST</strong> (Exempt Supply) Order 2014.13) Jumlah NilaiPembekalan DiberiPelep<strong>as</strong>an CBP*Total Value ofSupplies Granted<strong>GST</strong> Relief*Ny<strong>at</strong>akan jumlah sebenar nilai pembekalan yang diberikanpelep<strong>as</strong>an CBP.Semua jenis pembekalan yang diberikan pelep<strong>as</strong>an dibawah Perintah Cukai Barang dan Perkhidm<strong>at</strong>an(Pelep<strong>as</strong>an) 2014 Jadual Kedua dan Minister’s Relief<strong>2015</strong>.(http://gst.customs.gov.my/en/rg/Pages/Relief_by_Minister.<strong>as</strong>px)Contoh 1: Perintah Cukai Barang dan Perkhidm<strong>at</strong>an

(Pelep<strong>as</strong>an) 2014 Jadual Kedua.Kontrak yang diperolehi daripada kerajaan untukmembekalkan peral<strong>at</strong>an pejab<strong>at</strong>.Contoh 2: Minister’s Relief <strong>2015</strong>(http://gst.customs.gov.my/en/rg/Pages/Relief_by_Minister.<strong>as</strong>px)Semua pembekalan barangan daripada FCZ ke FCZ lainkecuali wine, spirit, bir, minuman yang memabukkan,minuman ker<strong>as</strong> malt, tembakau dan produk tembakaumendap<strong>at</strong> pelep<strong>as</strong>an Cukai Barang dan Perkhidm<strong>at</strong>an.St<strong>at</strong>e the actual total value of supplies granted <strong>GST</strong> relief.All kinds of relief supplies provided under Goods andServices Tax (Relief) Order 2014 Second Schedule andthe Minister's Relief <strong>2015</strong>.(http://gst.customs.gov.my/en/rg/Pages/Relief_by_Minister.<strong>as</strong>px)Example 1: Goods and Services Tax (Relief) Order 2014Second Schedule.Contract obtained from government to supply officeequipment.Example 2 : Minister's Relief <strong>2015</strong>(http://gst.customs.gov.my/en/rg/Pages/Relief_by_Minister.<strong>as</strong>px)i. The supply of goods from FCZ to FCZ other thanwine, spirit, beer, intoxic<strong>at</strong>ing liquor, malt liquor,tobacco and tobacco products are relief from Goodsand Services Tax.14) Jumlah NilaiPengimportan BarangDibawah SkimPedagangDiluluskan*Total Value of GoodsImported UnderApproved TraderScheme*15) Jumlah Nilai CBPImport Digantung dibawah butiran 14*Total Value of <strong>GST</strong>Ny<strong>at</strong>akan jumlah sebenar nilai pengimportan barang dibawah Skim Pedagang Diluluskan.St<strong>at</strong>e the actual total value of goods imported underApproved Trader Scheme.Ny<strong>at</strong>akan jumlah sebenar nilai CBP import ditangguh dibawah butiran 14.St<strong>at</strong>e the actual total value of <strong>GST</strong> on import suspended

Suspendeditem 14*underunder item 14.16) Jumlah NilaiPerolehan HartaModal*Total Value of CapitalGoods Acquired*Ny<strong>at</strong>akan jumlah sebenar nilai perolehan harta modal.Contohnya pembelian lori, bangunan pejab<strong>at</strong>.Nilai perolehan harta modal adalah mengikut tafsiranprinsip perakaunan yang diterima pakai tetapi tidakterm<strong>as</strong>uk nilai perolehan harta modal dalam k<strong>at</strong>egori cukaiinput yang disek<strong>at</strong>.St<strong>at</strong>e the actual total value of capital goods acquired.Examples are purch<strong>as</strong>e of lorry and office building.The acquisition value of capital <strong>as</strong>sets is in accordancewith accounting principal interpret<strong>at</strong>ion but does not includethe acquisition of capital <strong>as</strong>sets in the c<strong>at</strong>egory of blockedinput tax.17) Jumlah NilaiPelep<strong>as</strong>an HutangLapuk Term<strong>as</strong>ukCukai*Total Value of BadDebt Relief InclusiveTax*18) Jumlah Nilai HutangLapuk Dibayar BalikTerm<strong>as</strong>uk Cukai*Total Value of BadDebt RecoveredInclusive Tax*19) Pecahan Nilai CukaiOutput mengikut KodIndustri UtamaBreakdown Value ofOutput Tax inaccordance with theMajor IndustriesCodeNy<strong>at</strong>akan jumlah sebenar nilai pelep<strong>as</strong>an hutang lapuk.St<strong>at</strong>e the actual total value of bad debt relief.Ny<strong>at</strong>akan jumlah sebenar nilai hutang lapuk dibayar balik.St<strong>at</strong>e the actual total value of bad debt recovered.Kod Industri Utama hendaklah dirujuk pada Kl<strong>as</strong>ifik<strong>as</strong>iStandard Perindustrian Malaysia dibawah ruangan”perkara” yang boleh dicapai di laman webhttp://www.st<strong>at</strong>istics.gov.my.Ny<strong>at</strong>akan Nilai Cukai Output untuk setiap Industri Utama.Jumlah per<strong>at</strong>usan hendaklah bersamaan 100%Major Industries Code must be referred to MalaysiaStandard Industrial Cl<strong>as</strong>sific<strong>at</strong>ion under ”Item” th<strong>at</strong> can beaccessed to the website <strong>at</strong> http://www.st<strong>at</strong>istics.gov.my.

St<strong>at</strong>e the value of Output Tax for each of Major Industry.Total percentage must equal 100%BAHAGIAN DPART D20) Nama Orang DiberiKu<strong>as</strong>a*Name of AuthorisedPerson*21) No. Kad PengenalanIdentity Card No.22) No. P<strong>as</strong>port*P<strong>as</strong>sport No.*23) KewarganegaraanN<strong>at</strong>ionality24) TarikhD<strong>at</strong>e25) Tand<strong>at</strong>angan*Sign<strong>at</strong>ure*AKUANDECLARATIONHanya boleh dipohon oleh orang yang telah diberi ku<strong>as</strong>a.Nama seperti dalam kad pengenalan.Can only be applied by authorized person. Name <strong>as</strong> inidentity card.Nombor kad pengenalan baru dan lama (jika berkenaan).New and old (if applicable) identity card number.Ia adalah wajib untuk diisi oleh bukan warganegara.It is mand<strong>at</strong>ory to be filled in by non-citizens.Ny<strong>at</strong>akan kewarganegaraan.Contoh: Malaysia.St<strong>at</strong>e n<strong>at</strong>ionality.Example: Malaysia.Tarikh borang ini ditand<strong>at</strong>angani.Hari / Bulan / TahunThe d<strong>at</strong>e this form is signed.Day / Month / YearTand<strong>at</strong>angan yang sah.Valid sign<strong>at</strong>ure.**Jika orang berdaftar menggunakan perisian perakuanan yang melib<strong>at</strong>kan kodcukai, sila rujuk panduan <strong>GST</strong> perisian akaun.**If a registered person uses accounting software, ple<strong>as</strong>e refer to accountingsoftware guideline.