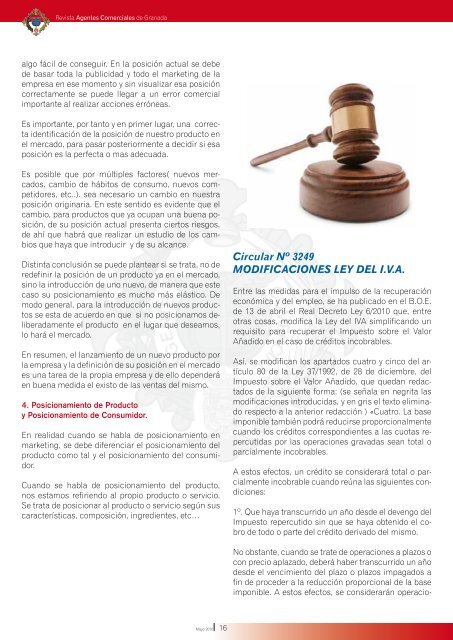

Revista <strong>Agentes</strong> <strong>Comerciales</strong> <strong>de</strong> Granadaalgo fácil <strong>de</strong> conseguir. En la posición actual se <strong>de</strong>be<strong>de</strong> basar toda la publicidad y todo <strong>el</strong> marketing <strong>de</strong> laempresa en ese momento y sin visualizar esa posicióncorrectamente se pue<strong>de</strong> llegar a un error comercialimportante al realizar acciones erróneas.Es importante, por tanto y en primer lugar, una correctai<strong>de</strong>ntificación <strong>de</strong> la posición <strong>de</strong> nuestro producto en<strong>el</strong> mercado, para pasar posteriormente a <strong>de</strong>cidir si esaposición es la perfecta o mas a<strong>de</strong>cuada.Es posible que por múltiples factores( nuevos mercados,cambio <strong>de</strong> hábitos <strong>de</strong> consumo, nuevos competidores,etc..). sea necesario un cambio en nuestraposición originaria. En este sentido es evi<strong>de</strong>nte que <strong>el</strong>cambio, para productos que ya ocupan una buena posición,<strong>de</strong> su posición actual presenta ciertos riesgos,<strong>de</strong> ahí que habrá que realizar un estudio <strong>de</strong> los cambiosque haya que introducir y <strong>de</strong> su alcance.Distinta conclusión se pue<strong>de</strong> plantear si se trata, no <strong>de</strong>re<strong>de</strong>finir la posición <strong>de</strong> un producto ya en <strong>el</strong> mercado,sino la introducción <strong>de</strong> uno nuevo, <strong>de</strong> manera que estecaso su posicionamiento es mucho más <strong>el</strong>ástico. Demodo general, para la introducción <strong>de</strong> nuevos productosse esta <strong>de</strong> acuerdo en que si no posicionamos d<strong>el</strong>iberadamente<strong>el</strong> producto en <strong>el</strong> lugar que <strong>de</strong>seamos,lo hará <strong>el</strong> mercado.En resumen, <strong>el</strong> lanzamiento <strong>de</strong> un nuevo producto porla empresa y la <strong>de</strong>finición <strong>de</strong> su posición en <strong>el</strong> mercadoes una tarea <strong>de</strong> la propia empresa y <strong>de</strong> <strong>el</strong>lo <strong>de</strong>pen<strong>de</strong>ráen buena medida <strong>el</strong> existo <strong>de</strong> las ventas d<strong>el</strong> mismo.4. Posicionamiento <strong>de</strong> Productoy Posicionamiento <strong>de</strong> Consumidor.En realidad cuando se habla <strong>de</strong> posicionamiento enmarketing, se <strong>de</strong>be diferenciar <strong>el</strong> posicionamiento d<strong>el</strong>producto como tal y <strong>el</strong> posicionamiento d<strong>el</strong> consumidor.Cuando se habla <strong>de</strong> posicionamiento d<strong>el</strong> producto,nos estamos refiriendo al propio producto o servicio.Se trata <strong>de</strong> posicionar al producto o servicio según suscaracterísticas, composición, ingredientes, etc…Circular Nº 3249MODIFICACIONES LEY DEL I.V.A.Entre las medidas para <strong>el</strong> impulso <strong>de</strong> la recuperacióneconómica y d<strong>el</strong> empleo, se ha publicado en <strong>el</strong> B.O.E.<strong>de</strong> 13 <strong>de</strong> abril <strong>el</strong> Real Decreto Ley 6/2010 que, entreotras cosas, modifica la Ley d<strong>el</strong> IVA simplificando unrequisito para recuperar <strong>el</strong> Impuesto sobre <strong>el</strong> ValorAñadido en <strong>el</strong> caso <strong>de</strong> créditos incobrables.Así, se modifican los apartados cuatro y cinco d<strong>el</strong> artículo80 <strong>de</strong> la Ley 37/1992, <strong>de</strong> 28 <strong>de</strong> diciembre, d<strong>el</strong>Impuesto sobre <strong>el</strong> Valor Añadido, que quedan redactados<strong>de</strong> la siguiente forma: (se señala en negrita lasmodificaciones introducidas, y en gris <strong>el</strong> texto <strong>el</strong>iminadorespecto a la anterior redacción ) «Cuatro. La baseimponible también podrá reducirse proporcionalmentecuando los créditos correspondientes a las cuotas repercutidaspor las operaciones gravadas sean total oparcialmente incobrables.A estos efectos, un crédito se consi<strong>de</strong>rará total o parcialmenteincobrable cuando reúna las siguientes condiciones:1º. Que haya transcurrido un año <strong>de</strong>s<strong>de</strong> <strong>el</strong> <strong>de</strong>vengo d<strong>el</strong>Impuesto repercutido sin que se haya obtenido <strong>el</strong> cobro<strong>de</strong> todo o parte d<strong>el</strong> crédito <strong>de</strong>rivado d<strong>el</strong> mismo.No obstante, cuando se trate <strong>de</strong> operaciones a plazos ocon precio aplazado, <strong>de</strong>berá haber transcurrido un año<strong>de</strong>s<strong>de</strong> <strong>el</strong> vencimiento d<strong>el</strong> plazo o plazos impagados afin <strong>de</strong> proce<strong>de</strong>r a la reducción proporcional <strong>de</strong> la baseimponible. A estos efectos, se consi<strong>de</strong>rarán operacio-Mayo 201016

Revista <strong>Agentes</strong> <strong>Comerciales</strong> <strong>de</strong> Granadanes a plazos o con precio aplazado aquéllas en las quese haya pactado que su contraprestación <strong>de</strong>ba hacerseefectiva en pagos sucesivos o en uno sólo, respectivamente,siempre que <strong>el</strong> período transcurrido entre <strong>el</strong><strong>de</strong>vengo d<strong>el</strong> Impuesto repercutido y <strong>el</strong> vencimiento d<strong>el</strong>último o único pago sea superior a un año.Cuando <strong>el</strong> titular d<strong>el</strong> <strong>de</strong>recho <strong>de</strong> crédito cuya baseimponible se preten<strong>de</strong> reducir sea un empresario oprofesional cuyo volumen <strong>de</strong> operaciones, calculadoconforme a lo dispuesto en <strong>el</strong> artículo 121 <strong>de</strong> esta ley,no hubiese excedido durante <strong>el</strong> año natural inmediatoanterior <strong>de</strong> 6.010.121,04 euros, <strong>el</strong> plazo <strong>de</strong> un año a quese refiere esta condición 1.ª será <strong>de</strong> seis meses.2º. Que esta circunstancia haya quedado reflejada enlos Libros Registros exigidos para este Impuesto.3º. Que <strong>el</strong> <strong>de</strong>stinatario <strong>de</strong> la operación actúe en la condición<strong>de</strong> empresario o profesional, o, en otro caso, qu<strong>el</strong>a base imponible <strong>de</strong> aquélla, Impuesto sobre <strong>el</strong> ValorAñadido excluido, sea superior a 300 euros.4º. Que <strong>el</strong> sujeto pasivo haya instado su cobro mediantereclamación judicial al <strong>de</strong>udor o por medio <strong>de</strong> requerimientonotarial al mismo, incluso cuando se trate <strong>de</strong>créditos afianzados por Entes públicos.Cuando se trate <strong>de</strong> créditos a<strong>de</strong>udados por Entes públicos,la reclamación judicial o <strong>el</strong> requerimiento notariala que se refiere la condición 4ª anterior, se sustituirápor una certificación expedida por <strong>el</strong> órgano competented<strong>el</strong> Ente público <strong>de</strong>udor <strong>de</strong> acuerdo con <strong>el</strong> informed<strong>el</strong> Interventor o Tesorero <strong>de</strong> aquél en <strong>el</strong> que conste<strong>el</strong> reconocimiento <strong>de</strong> la obligación a cargo d<strong>el</strong> mismoy su cuantía.La modificación <strong>de</strong>berá realizarse en <strong>el</strong> plazo <strong>de</strong> lostres meses siguientes a la finalización d<strong>el</strong> periodo <strong>de</strong>un año a que se refiere la condición 1.ª anterior y comunicarsea la Agencia Estatal <strong>de</strong> Administración Tributariaen <strong>el</strong> plazo que se fije reglamentariamente.Cuando <strong>el</strong> titular d<strong>el</strong> <strong>de</strong>recho <strong>de</strong> crédito cuya baseimponible se preten<strong>de</strong> reducir sea un empresario oprofesional cuyo volumen <strong>de</strong> operaciones, calculadoconforme a lo dispuesto en <strong>el</strong> artículo 121 <strong>de</strong> esta ley,no hubiese excedido durante <strong>el</strong> año natural inmediatoanterior <strong>de</strong> 6.010.121,04 euros, <strong>el</strong> plazo <strong>de</strong> un año a quese refiere <strong>el</strong> párrafo anterior será <strong>de</strong> seis meses.Una vez practicada la reducción <strong>de</strong> la base imponible,ésta no se volverá a modificar al alza aunque <strong>el</strong> sujetopasivo obtuviese <strong>el</strong> cobro total o parcial <strong>de</strong> la contraprestación,salvo cuando <strong>el</strong> <strong>de</strong>stinatario no actúe en lacondición <strong>de</strong> empresario o profesional. En este caso,se enten<strong>de</strong>rá que <strong>el</strong> Impuesto sobre <strong>el</strong> Valor Añadidoestá incluido en las cantida<strong>de</strong>s percibidas y en la mismaproporción que la parte <strong>de</strong> contraprestación percibida.No obstante lo dispuesto en <strong>el</strong> párrafo anterior, cuando<strong>el</strong> sujeto pasivo <strong>de</strong>sista <strong>de</strong> la reclamación judicial al<strong>de</strong>udor o llegue a un acuerdo <strong>de</strong> cobro con <strong>el</strong> mismocon posterioridad al requerimiento notarial efectuado,como consecuencia <strong>de</strong> éste o por cualquier otra causa,<strong>de</strong>berá modificar nuevamente la base imponible alalza mediante la expedición, en <strong>el</strong> plazo <strong>de</strong> un mes acontar <strong>de</strong>s<strong>de</strong> <strong>el</strong> <strong>de</strong>sistimiento o <strong>de</strong>s<strong>de</strong> <strong>el</strong> acuerdo <strong>de</strong>cobro, respectivamente, <strong>de</strong> una factura rectificativa enla que se repercuta la cuota proce<strong>de</strong>nte.Cinco. En r<strong>el</strong>ación con los supuestos <strong>de</strong> modificación<strong>de</strong> la base imponible comprendidos en los apartadostres y cuatro anteriores, se aplicarán las siguientes reglas:1º. No proce<strong>de</strong>rá la modificación <strong>de</strong> la base imponibleen los casos siguientes:a) Créditos que disfruten <strong>de</strong> garantía real, en la partegarantizada.b) Créditos afianzados por entida<strong>de</strong>s <strong>de</strong> crédito o socieda<strong>de</strong>s<strong>de</strong> garantía recíproca o cubiertos por un contrato<strong>de</strong> seguro <strong>de</strong> crédito o <strong>de</strong> caución, en la parte afianzadao asegurada.c) Créditos entre personas o entida<strong>de</strong>s vinculadas <strong>de</strong>finidasen <strong>el</strong> artículo 79, apartado cinco <strong>de</strong> esta ley.d) Créditos a<strong>de</strong>udados o afianzados por Entes públicos.Lo dispuesto en esta letra d) no se aplicará a lareducción <strong>de</strong> la base imponible realizada <strong>de</strong> acuerdocon <strong>el</strong> apartado cuatro d<strong>el</strong> artículo 80 <strong>de</strong> esta ley paralos créditos que se consi<strong>de</strong>ren total o parcialmente incobrables,sin perjuicio <strong>de</strong> la necesidad <strong>de</strong> cumplir con<strong>el</strong> requisito <strong>de</strong> acreditación documental d<strong>el</strong> impago aque se refiere la condición 4.ª <strong>de</strong> dicho precepto.2º. Tampoco proce<strong>de</strong>rá la modificación <strong>de</strong> la base imponiblecuando <strong>el</strong> <strong>de</strong>stinatario <strong>de</strong> las operaciones noesté establecido en <strong>el</strong> territorio <strong>de</strong> aplicación d<strong>el</strong> Impuesto,ni en Canarias, Ceuta o M<strong>el</strong>illa.3º. En los supuestos <strong>de</strong> pago parcial anteriores a la citadamodificación, se enten<strong>de</strong>rá que <strong>el</strong> Impuesto sobre<strong>el</strong> Valor Añadido está incluido en las cantida<strong>de</strong>s perci-Mayo 201017