DAŇOVÁ EVIDENCE

DaÅová evidence - pracovnà seÅ¡it - StÅednà škola služeb a podnikánà ...

DaÅová evidence - pracovnà seÅ¡it - StÅednà škola služeb a podnikánà ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

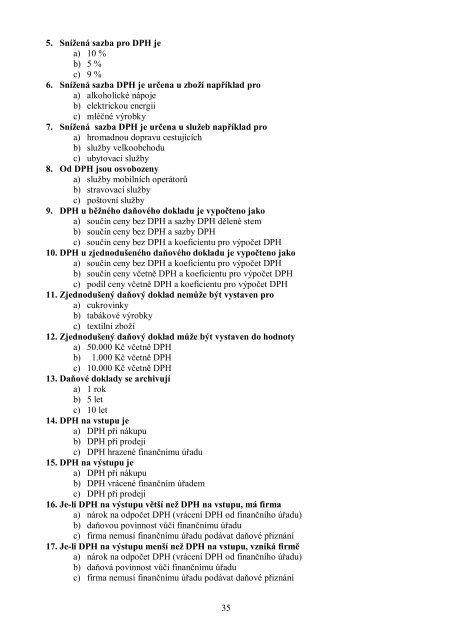

5. Snížená sazba pro DPH jea) 10 %b) 5 %c) 9 %6. Snížená sazba DPH je určena u zboží například proa) alkoholické nápojeb) elektrickou energiic) mléčné výrobky7. Snížená sazba DPH je určena u služeb například proa) hromadnou dopravu cestujícíchb) služby velkoobchoduc) ubytovací služby8. Od DPH jsou osvobozenya) služby mobilních operátorůb) stravovací službyc) poštovní služby9. DPH u běžného daňového dokladu je vypočteno jakoa) součin ceny bez DPH a sazby DPH dělené stemb) součin ceny bez DPH a sazby DPHc) součin ceny bez DPH a koeficientu pro výpočet DPH10. DPH u zjednodušeného daňového dokladu je vypočteno jakoa) součin ceny bez DPH a koeficientu pro výpočet DPHb) součin ceny včetně DPH a koeficientu pro výpočet DPHc) podíl ceny včetně DPH a koeficientu pro výpočet DPH11. Zjednodušený daňový doklad nemůže být vystaven proa) cukrovinkyb) tabákové výrobkyc) textilní zboží12. Zjednodušený daňový doklad může být vystaven do hodnotya) 50.000 Kč včetně DPHb) 1.000 Kč včetně DPHc) 10.000 Kč včetně DPH13. Daňové doklady se archivujía) 1 rokb) 5 letc) 10 let14. DPH na vstupu jea) DPH při nákupub) DPH při prodejic) DPH hrazené finančnímu úřadu15. DPH na výstupu jea) DPH při nákupub) DPH vrácené finančním úřademc) DPH při prodeji16. Je-li DPH na výstupu větší než DPH na vstupu, má firmaa) nárok na odpočet DPH (vrácení DPH od finančního úřadu)b) daňovou povinnost vůči finančnímu úřaduc) firma nemusí finančnímu úřadu podávat daňové přiznání17. Je-li DPH na výstupu menší než DPH na vstupu, vzniká firměa) nárok na odpočet DPH (vrácení DPH od finančního úřadu)b) daňová povinnost vůči finančnímu úřaduc) firma nemusí finančnímu úřadu podávat daňové přiznání35