DAŇOVÁ EVIDENCE

DaÅová evidence - pracovnà seÅ¡it - StÅednà škola služeb a podnikánà ...

DaÅová evidence - pracovnà seÅ¡it - StÅednà škola služeb a podnikánà ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

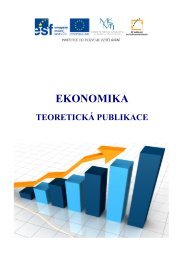

PŘÍLOHA č. 1Rodné číslo:je součástí tiskopisu P Ř I Z N Á N Í k dani z příjmů fyzických osob za zdaňovací období2010 - 25 5405 MFin 5405 vzor č.17 (dále jen "DAP")Částky uveďte v celých Kč. Číselné hodnoty počítané v průběhu výpočtu daňové povinnosti jsou ukazateli ve smyslu ustanovení § 146zákona č. 280/2009 Sb., daňový řád, ve znění pozdějších předpisů a jejich zaokrouhlení se provádí s přesností na dvě desetinná místa.Výpočet dílčího základu daně z příjmů z podnikání a z jiné samostatné výdělečné činnosti (§7 zákona)1. Výpočet dílčího základu daně z příjmů z podnikání a z jiné samostatné výdělečné činnosti (§7 zákona)Příjmy plynoucí ze zdrojů na území České republiky a příjmy plynoucí ze zdrojů v zahraničíVedu daňovou evidenci 1 )Vedu účetnictví 1 )Uplatňuji výdajeprocentem z příjmů 1 )101 Příjmy podle § 7 zákona102 Výdaje související s příjmy podle § 7 zákonapoplatníkfinanční úřad103 (neobsazeno)104105106107108109110111 (neobsazeno)112113Rozdíl mezi příjmy a výdaji ( ř. 101 - ř. 102 ) nebo výsledekhospodaření ( zisk, ztráta )Úhrn částek podle § 5, § 23 zákona a ostatní úpravy podlezákona zvyšující - uveďte úhrn částek zvyšujících výsledekhospodaření nebo rozdíl mezi příjmy a výdaji. Podkladem jsoučástky uvedené v odd. E na str. (2)Úhrn částek podle § 5, § 23 zákona a ostatní úpravy podlezákona snižující - uveďte úhrn částek snižujících výsledekhospodaření nebo rozdíl mezi příjmy a výdaji. Podkladem jsoučástky uvedené v odd. E na str. (2)Část příjmů nebo výsledku hospodaření před zdaněním (zisk),kterou rozdělujete na spolupracující osobu ( osoby ) podle §13zákonaČást výdajů nebo výsledku hospodaření před zdaněním (ztráta),kterou rozdělujete na spolupracující osobu ( osoby ) podle §13zákonaČást příjmů nebo výsledku hospodaření před zdaněním (zisk),která připadla na Vás jako na spolupracující osobu podle §13zákonaČást výdajů nebo výsledku hospodaření před zdaněním (ztráta),která připadla na Vás jako na spolupracující osobu podle §13zákonaVáš podíl jako společníka veřejné obchodní společnosti nebokomplementáře komanditní společnosti. Vykáže-li společnostztrátu, označte svůj podíl znaménkém mínus (-)Dílčí základ daně (ztráta) z příjmů dle § 7 zákona (ř. 104 + ř. 105 -ř. 106 - ř. 107 + ř. 108 + ř. 109 - ř. 110 - ř. 111 + ř. 112 )2. Doplňující údaje (§7 zákona)A. Údaje o obratu a odpisechRoční úhrn čistého obratu Uplatněné odpisy celkem Z toho odpisy nemovitostíB. Druh činnosti 2)Název hlavní ( převažující ) činnostiSazba výdajů % z příjmůPříjmyVýdajeCZ - NACENázev dalších činnostíCelkemFormulář zpracovala ASPEKT HM, daňová, účetní a auditorská kancelář, www.danovapriznani.cz, business.center.cz25 5405/P1 MFin 5405/P1 - vzor č. 6( 1 )88