Flux financiers illicites en provenance des pays en développement

Illicit Capital Flight from Developing Countries2002--2006 - Global ...

Illicit Capital Flight from Developing Countries2002--2006 - Global ...

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

‐ 17 ‐<br />

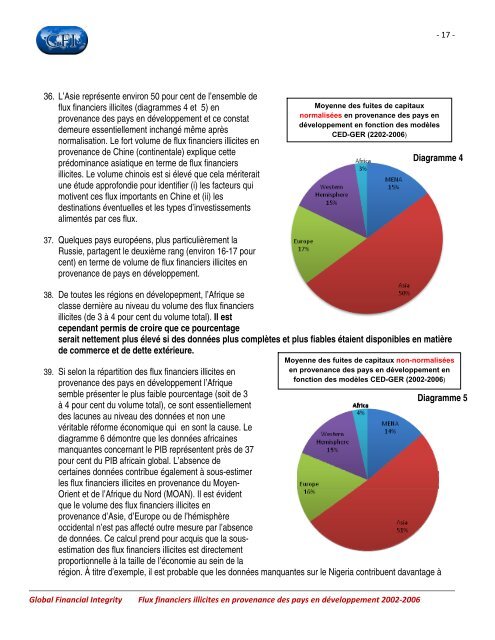

36. L’Asie représ<strong>en</strong>te <strong>en</strong>viron 50 pour c<strong>en</strong>t de l’<strong>en</strong>semble de<br />

flux <strong>financiers</strong> <strong>illicites</strong> (diagrammes 4 et 5) <strong>en</strong><br />

prov<strong>en</strong>ance <strong>des</strong> <strong>pays</strong> <strong>en</strong> développem<strong>en</strong>t et ce constat<br />

demeure ess<strong>en</strong>tiellem<strong>en</strong>t inchangé même après<br />

normalisation. Le fort volume de flux <strong>financiers</strong> <strong>illicites</strong> <strong>en</strong><br />

prov<strong>en</strong>ance de Chine (contin<strong>en</strong>tale) explique cette<br />

prédominance asiatique <strong>en</strong> terme de flux <strong>financiers</strong><br />

<strong>illicites</strong>. Le volume chinois est si élevé que cela mériterait<br />

une étude approfondie pour id<strong>en</strong>tifier (i) les facteurs qui<br />

motiv<strong>en</strong>t ces flux importants <strong>en</strong> Chine et (ii) les<br />

<strong>des</strong>tinations év<strong>en</strong>tuelles et les types d’investissem<strong>en</strong>ts<br />

alim<strong>en</strong>tés par ces flux.<br />

Moy<strong>en</strong>ne <strong>des</strong> fuites de capitaux<br />

normalisées <strong>en</strong> prov<strong>en</strong>ance <strong>des</strong> <strong>pays</strong> <strong>en</strong><br />

développem<strong>en</strong>t <strong>en</strong> fonction <strong>des</strong> modèles<br />

CED-GER (2202-2006)<br />

Diagramme 4<br />

37. Quelques <strong>pays</strong> europé<strong>en</strong>s, plus particulièrem<strong>en</strong>t la<br />

Russie, partag<strong>en</strong>t le deuxième rang (<strong>en</strong>viron 16-17 pour<br />

c<strong>en</strong>t) <strong>en</strong> terme de volume de flux <strong>financiers</strong> <strong>illicites</strong> <strong>en</strong><br />

prov<strong>en</strong>ance de <strong>pays</strong> <strong>en</strong> développem<strong>en</strong>t.<br />

38. De toutes les régions <strong>en</strong> dévelopepm<strong>en</strong>t, l’Afrique se<br />

classe dernière au niveau du volume <strong>des</strong> flux <strong>financiers</strong><br />

<strong>illicites</strong> (de 3 à 4 pour c<strong>en</strong>t du volume total). Il est<br />

cep<strong>en</strong>dant permis de croire que ce pourc<strong>en</strong>tage<br />

serait nettem<strong>en</strong>t plus élevé si <strong>des</strong> données plus complètes et plus fiables étai<strong>en</strong>t disponibles <strong>en</strong> matière<br />

de commerce et de dette extérieure.<br />

Moy<strong>en</strong>ne <strong>des</strong> fuites de capitaux non-normalisées<br />

<strong>en</strong> prov<strong>en</strong>ance <strong>des</strong> <strong>pays</strong> <strong>en</strong> développem<strong>en</strong>t <strong>en</strong><br />

fonction <strong>des</strong> modèles CED-GER (2002-2006)<br />

39. Si selon la répartition <strong>des</strong> flux <strong>financiers</strong> <strong>illicites</strong> <strong>en</strong><br />

prov<strong>en</strong>ance <strong>des</strong> <strong>pays</strong> <strong>en</strong> développem<strong>en</strong>t l’Afrique<br />

semble prés<strong>en</strong>ter le plus faible pourc<strong>en</strong>tage (soit de 3<br />

à 4 pour c<strong>en</strong>t du volume total), ce sont ess<strong>en</strong>tiellem<strong>en</strong>t<br />

<strong>des</strong> lacunes au niveau <strong>des</strong> données et non une<br />

véritable réforme économique qui <strong>en</strong> sont la cause. Le<br />

diagramme 6 démontre que les données africaines<br />

manquantes concernant le PIB représ<strong>en</strong>t<strong>en</strong>t près de 37<br />

pour c<strong>en</strong>t du PIB africain global. L’abs<strong>en</strong>ce de<br />

certaines données contribue égalem<strong>en</strong>t à sous-estimer<br />

les flux <strong>financiers</strong> <strong>illicites</strong> <strong>en</strong> prov<strong>en</strong>ance du Moy<strong>en</strong>-<br />

Ori<strong>en</strong>t et de l’Afrique du Nord (MOAN). Il est évid<strong>en</strong>t<br />

que le volume <strong>des</strong> flux <strong>financiers</strong> <strong>illicites</strong> <strong>en</strong><br />

prov<strong>en</strong>ance d’Asie, d’Europe ou de l’hémisphère<br />

occid<strong>en</strong>tal n’est pas affecté outre mesure par l’abs<strong>en</strong>ce<br />

de données. Ce calcul pr<strong>en</strong>d pour acquis que la sousestimation<br />

<strong>des</strong> flux <strong>financiers</strong> <strong>illicites</strong> est directem<strong>en</strong>t<br />

proportionnelle à la taille de l’économie au sein de la<br />

région. À titre d’exemple, il est probable que les données manquantes sur le Nigeria contribu<strong>en</strong>t davantage à<br />

Diagramme 5<br />

Global Financial Integrity <strong>Flux</strong> <strong>financiers</strong> <strong>illicites</strong> <strong>en</strong> prov<strong>en</strong>ance <strong>des</strong> <strong>pays</strong> <strong>en</strong> développem<strong>en</strong>t 2002‐2006