- Page 1 and 2:

COMISIÓN DE EXPERTOS PARA LA EQUID

- Page 3 and 4:

II. El régimen del IVA y del impue

- Page 5 and 6:

F. Segmentación de contribuyentes

- Page 7 and 8:

En este panorama macroeconómico, e

- Page 9 and 10:

Internacional) y de muchos académi

- Page 11 and 12:

diferentes limitaciones estructural

- Page 13 and 14:

Tal como en el caso de las personas

- Page 15 and 16:

ampliar su base, incluyendo algunos

- Page 17 and 18:

todo el país. En particular, se pr

- Page 19 and 20:

utilidades empresariales que se pro

- Page 21 and 22:

CAPÍTULO I Impuestos directos en C

- Page 23 and 24:

II. El impuesto de renta personal A

- Page 25 and 26:

estar los siguientes valores: i) el

- Page 27 and 28:

Cuadro 3. Número de declarantes y

- Page 29 and 30:

observa que hubiese habido un míni

- Page 31 and 32:

Gráfico 3. Ingreso y tributación

- Page 33 and 34:

declaraciones dichas ganancias ocas

- Page 35 and 36:

Gráfico 6. Tasa mínima del impues

- Page 37 and 38:

Gráfico 9. Número de rangos en el

- Page 39 and 40:

46. En Colombia la tasa máxima del

- Page 41 and 42:

C. Principales recomendaciones en r

- Page 43 and 44:

Cuadro 8. Tabla de rangos y tarifas

- Page 45 and 46:

La Comisión propone establecer un

- Page 47 and 48:

Propuesta relacionada sobre pagos e

- Page 49 and 50:

neto de los bienes vinculados a emp

- Page 51 and 52:

y ii) el impuesto de renta sobre la

- Page 53 and 54:

85. Régimen presuntivo: Al igual q

- Page 55 and 56:

Que la obligación exista en el mom

- Page 57 and 58:

gravar no es exclusivo del Estado d

- Page 59 and 60:

E. Diagnóstico general - Impuesto

- Page 61 and 62:

95. Motivado por toda esta evidenci

- Page 63 and 64:

Gráfico 18. Tarifa de impuesto de

- Page 65 and 66:

empresas, el MFMP presenta las esti

- Page 67 and 68:

zona franca no desarrollan procesos

- Page 69 and 70:

evita los problemas de sub-declarac

- Page 71 and 72:

4. Algunos comentarios sobre tratam

- Page 73 and 74:

contexto de la adopción de las nue

- Page 75 and 76:

(2) Propuesta 2: Sujetos pasivos de

- Page 77 and 78:

Nuevos métodos de determinación d

- Page 79 and 80:

(5) Propuesta 5. Tarifas Habrá una

- Page 81 and 82:

(11) Propuesta 11. Parafiscales Se

- Page 83 and 84:

151. Así el monto total de impuest

- Page 85 and 86:

155. Para las empresas que lo pagan

- Page 87 and 88:

CAPÍTULO II Los impuestos indirect

- Page 89 and 90:

17. Hay dos regímenes de IVA: i) e

- Page 91 and 92:

Gráfico 24. IVA como porcentaje de

- Page 93 and 94:

23. Debido a los múltiples tratami

- Page 95 and 96:

impuesto (cerca de 2 puntos del PIB

- Page 97 and 98:

económica, tampoco pagan IVA por e

- Page 99 and 100: 26% del recaudo potencial en promed

- Page 101 and 102: evitar cualquier discriminación en

- Page 103 and 104: constituyan tal vez la principal ra

- Page 105 and 106: principal desventaja es que si hay

- Page 107 and 108: tributo. Bajo las normas vigentes a

- Page 109 and 110: efinería se permite asimilar una p

- Page 111 and 112: Gráfico 34. Precio e impuestos de

- Page 113 and 114: g. Adoptar cambios procedimentales

- Page 115 and 116: ii. Algunos bienes y servicios espe

- Page 117 and 118: dos alternativas para ser incluidas

- Page 119 and 120: Se propone eliminar el artículo 43

- Page 121 and 122: La Comisión recomienda al Gobierno

- Page 123 and 124: OCDE/CEPAL (2014). OECD Environment

- Page 125 and 126: Gráfico 35. Composición de los in

- Page 127 and 128: Gráfico 37. Impuestos departamenta

- Page 129 and 130: II. Diagnóstico A. Multiplicidad d

- Page 131 and 132: Cuadro 16. Estampillas existentes e

- Page 133 and 134: Ello ha resultado en que al interio

- Page 135 and 136: Gráfico 40. Recaudo impuestos depa

- Page 137 and 138: elegir el hecho generador, se ha ll

- Page 139 and 140: 36. Desde el punto de vista puramen

- Page 141 and 142: 3. Contexto internacional 47. Un bu

- Page 143 and 144: Gráfico 46. Recaudo del impuesto a

- Page 145 and 146: C. Tratamiento tributario de las ce

- Page 147 and 148: Cuadro 17. Estructura impositiva vi

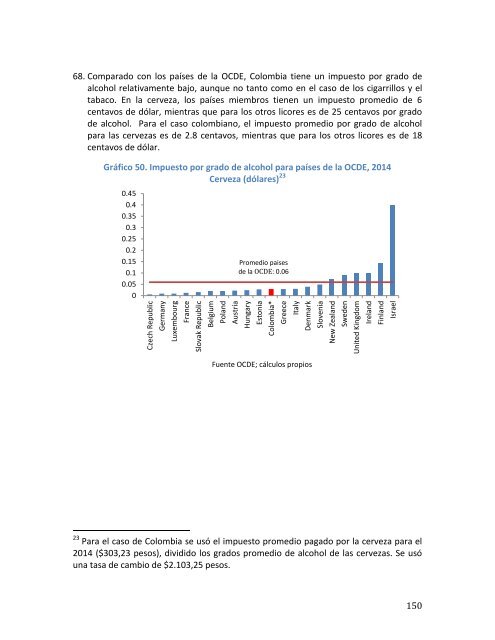

- Page 149: 65. Así mismo, en el caso del cons

- Page 153 and 154: 73. La literatura también indica q

- Page 155 and 156: avalúos y tasas corresponden a mod

- Page 157 and 158: Por ejemplo, países como México,

- Page 159 and 160: de edificabilidad y el uso del domi

- Page 161 and 162: 103. El impuesto predial se define

- Page 163 and 164: 108. Actualmente existen dos límit

- Page 165 and 166: comercial cumple la norma y se apro

- Page 167 and 168: Las administraciones municipales pe

- Page 169 and 170: encuestas para cuatro municipios en

- Page 171 and 172: urbana que se causa con las licenci

- Page 173 and 174: Definir de manera expresa y clara l

- Page 175 and 176: alumbrado público, avisos y tabler

- Page 177 and 178: 3. Propuesta 3. Recomendaciones sob

- Page 179 and 180: En relación con el impuesto predia

- Page 181 and 182: de regalías por un nuevo ‘impues

- Page 183 and 184: Tomado de http://www.ciat.org/index

- Page 185 and 186: CAPÍTULO IV Régimen Tributario Es

- Page 187 and 188: CABILDOS INDÍGENAS 31 ASOCIACION.

- Page 189 and 190: Acceso a la comunidad. Se considera

- Page 191 and 192: y las que están dentro del mismo,

- Page 193 and 194: 26. En efecto, el ordenamiento jur

- Page 195 and 196: sobre la renta. Sin embargo, para a

- Page 197 and 198: deben sujetar al sistema de determi

- Page 199 and 200: a. Estar constituidas como Entidad

- Page 201 and 202:

i. Educación formal: conforme se d

- Page 203 and 204:

xvii. Actividades de promoción y m

- Page 205 and 206:

limitadas, salvo aquellas que la le

- Page 207 and 208:

cuarto grado de consanguinidad y af

- Page 209 and 210:

ser mayor al 20%. Pagos a fundad

- Page 211 and 212:

tributaria que sería aplicable o m

- Page 213 and 214:

que el 4% (2.524 entidades) represe

- Page 215 and 216:

7. Se deben modernizar y simplifica

- Page 217 and 218:

funciones con el nivel de profesion

- Page 219 and 220:

materia de recaudo y, de los princi

- Page 221 and 222:

administración con el contribuyent

- Page 223 and 224:

País Colombia Brasil Argentina Mé

- Page 225 and 226:

Cuadro 31. Autonomía y flexibilida

- Page 227 and 228:

Gráfico 61. Fuerza de trabajo/empl

- Page 229 and 230:

electrónica, que tan solo ahora a

- Page 231 and 232:

64). En varios países de la OCDE,

- Page 233 and 234:

Exterior, el Ministerio de Defensa,

- Page 235 and 236:

Gráfico 67. Composición de la Car

- Page 237 and 238:

administración tributaria de las h

- Page 239 and 240:

de alto recaudo potencial como por

- Page 241 and 242:

91. El sistema de “listas de para

- Page 243 and 244:

como una carrera especifica. La ter

- Page 245 and 246:

esté compuesta por Ministro de Hac

- Page 247 and 248:

1993), enajenación de acciones del

- Page 249 and 250:

120. Casi todos los países latinoa

- Page 251 and 252:

artificiales introducidos con el ob

- Page 253 and 254:

los sectores más organizados; meca

- Page 255 and 256:

j. Retenciones y otros controles de

- Page 257 and 258:

VII. Reglas para la expedición y a

- Page 259 and 260:

y Estado para cumplir con las oblig

- Page 261:

Cruz, A. (2014). Colombia: estimaci