COMISIÓN EXPERTOS EQUIDAD COMPETITIVIDAD TRIBUTARIA

informafinalcomisionexpertos2016reformatributaria

informafinalcomisionexpertos2016reformatributaria

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

3. Propuesta 3. Recomendaciones sobre el impuesto al consumo de<br />

cerveza y licores<br />

141. Dadas las limitaciones en materia de diseño del impuesto al consumo de cerveza<br />

y sobre licores, vinos, aperitivos y similares, y las distorsiones que ello produce en<br />

los respectivos mercados, la Comisión recomienda su unificación en un solo<br />

impuesto. Este impuesto sería el resultado de combinar un impuesto específico,<br />

consistente en una suma fija por grado alcoholimétrico que se actualizaría<br />

anualmente con la inflación y un impuesto ad-valorem, definido como un porcentaje<br />

del precio del producto.<br />

142. Por consideraciones redistributivas, recomendamos que este tributo específico<br />

se combine con un ad-valorem.<br />

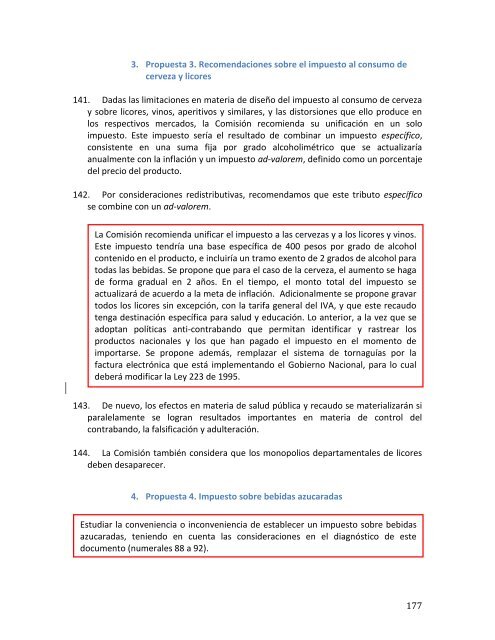

La Comisión recomienda unificar el impuesto a las cervezas y a los licores y vinos.<br />

Este impuesto tendría una base específica de 400 pesos por grado de alcohol<br />

contenido en el producto, e incluiría un tramo exento de 2 grados de alcohol para<br />

todas las bebidas. Se propone que para el caso de la cerveza, el aumento se haga<br />

de forma gradual en 2 años. En el tiempo, el monto total del impuesto se<br />

actualizará de acuerdo a la meta de inflación. Adicionalmente se propone gravar<br />

todos los licores sin excepción, con la tarifa general del IVA, y que este recaudo<br />

tenga destinación específica para salud y educación. Lo anterior, a la vez que se<br />

adoptan políticas anti-contrabando que permitan identificar y rastrear los<br />

productos nacionales y los que han pagado el impuesto en el momento de<br />

importarse. Se propone además, remplazar el sistema de tornaguías por la<br />

factura electrónica que está implementando el Gobierno Nacional, para lo cual<br />

deberá modificar la Ley 223 de 1995.<br />

143. De nuevo, los efectos en materia de salud pública y recaudo se materializarán si<br />

paralelamente se logran resultados importantes en materia de control del<br />

contrabando, la falsificación y adulteración.<br />

144. La Comisión también considera que los monopolios departamentales de licores<br />

deben desaparecer.<br />

4. Propuesta 4. Impuesto sobre bebidas azucaradas<br />

Estudiar la conveniencia o inconveniencia de establecer un impuesto sobre bebidas<br />

azucaradas, teniendo en cuenta las consideraciones en el diagnóstico de este<br />

documento (numerales 88 a 92).<br />

177