ley 125/91, modificada por la ley 2421/04 rentas de actividades ...

ley 125/91, modificada por la ley 2421/04 rentas de actividades ...

ley 125/91, modificada por la ley 2421/04 rentas de actividades ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

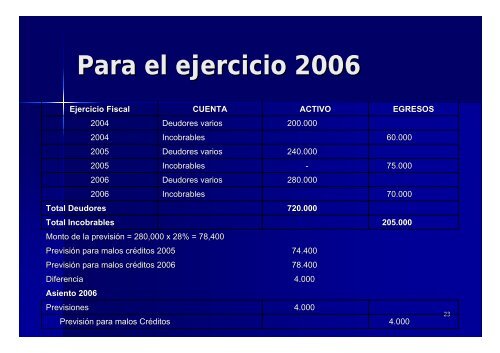

Diferencia<br />

Previsiones<br />

Para el ejercicio 2006<br />

Ejercicio Fiscal<br />

Asiento 2006<br />

20<strong>04</strong><br />

20<strong>04</strong><br />

2005<br />

2005<br />

2006<br />

2006<br />

Total Deudores<br />

Total Incobrables<br />

Monto <strong>de</strong> <strong>la</strong> previsión previsi n = 280,000 x 28% = 78,400<br />

Previsión Previsi n para malos créditos cr ditos 2005<br />

Previsión Previsi n para malos créditos cr ditos 2006<br />

Previsión Previsi n para malos Créditos Cr ditos<br />

Incobrables<br />

Incobrables<br />

Incobrables<br />

CUENTA<br />

Deudores varios<br />

Deudores varios<br />

Deudores varios<br />

ACTIVO<br />

200.000<br />

240.000<br />

-<br />

280.000<br />

720.000<br />

74.400<br />

78.400<br />

4.000<br />

4.000<br />

EGRESOS<br />

60.000<br />

75.000<br />

70.000<br />

205.000<br />

4.000<br />

23