2006 - IMSS

2006 - IMSS

2006 - IMSS

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

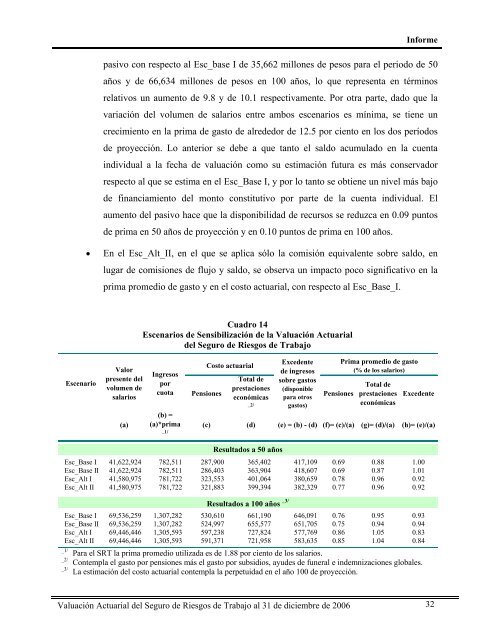

Escenario<br />

Informe<br />

pasivo con respecto al Esc_base I de 35,662 millones de pesos para el periodo de 50<br />

años y de 66,634 millones de pesos en 100 años, lo que representa en términos<br />

relativos un aumento de 9.8 y de 10.1 respectivamente. Por otra parte, dado que la<br />

variación del volumen de salarios entre ambos escenarios es mínima, se tiene un<br />

crecimiento en la prima de gasto de alrededor de 12.5 por ciento en los dos períodos<br />

de proyección. Lo anterior se debe a que tanto el saldo acumulado en la cuenta<br />

individual a la fecha de valuación como su estimación futura es más conservador<br />

respecto al que se estima en el Esc_Base I, y por lo tanto se obtiene un nivel más bajo<br />

de financiamiento del monto constitutivo por parte de la cuenta individual. El<br />

aumento del pasivo hace que la disponibilidad de recursos se reduzca en 0.09 puntos<br />

de prima en 50 años de proyección y en 0.10 puntos de prima en 100 años.<br />

• En el Esc_Alt_II, en el que se aplica sólo la comisión equivalente sobre saldo, en<br />

lugar de comisiones de flujo y saldo, se observa un impacto poco significativo en la<br />

prima promedio de gasto y en el costo actuarial, con respecto al Esc_Base_I.<br />

Valor<br />

presente del<br />

volumen de<br />

salarios<br />

(a)<br />

Cuadro 14<br />

Escenarios de Sensibilización de la Valuación Actuarial<br />

del Seguro de Riesgos de Trabajo<br />

Ingresos<br />

por<br />

cuota<br />

(b) =<br />

(a)*prima<br />

_1/<br />

Costo actuarial<br />

Pensiones<br />

Total de<br />

prestaciones<br />

económicas<br />

_2/<br />

Pensiones<br />

Total de<br />

prestaciones<br />

económicas<br />

Excedente<br />

(c) (d) (e) = (b) - (d) (f)= (c)/(a) (g)= (d)/(a) (h)= (e)/(a)<br />

Resultados a 50 años<br />

Esc_Base I 41,622,924 782,511 287,900 365,402 417,109 0.69 0.88 1.00<br />

Esc_Base II 41,622,924 782,511 286,403 363,904 418,607 0.69 0.87 1.01<br />

Esc_Alt I 41,580,975 781,722 323,553 401,064 380,659 0.78 0.96 0.92<br />

Esc_Alt II 41,580,975 781,722 321,883 399,394 382,329 0.77 0.96 0.92<br />

Resultados a 100 años _3/<br />

Excedente<br />

de ingresos<br />

sobre gastos<br />

(disponible<br />

para otros<br />

gastos)<br />

Prima promedio de gasto<br />

(% de los salarios)<br />

Esc_Base I 69,536,259 1,307,282 530,610 661,190 646,091 0.76 0.95 0.93<br />

Esc_Base II 69,536,259 1,307,282 524,997 655,577 651,705 0.75 0.94 0.94<br />

Esc_Alt I 69,446,446 1,305,593 597,238 727,824 577,769 0.86 1.05 0.83<br />

Esc_Alt II 69,446,446 1,305,593 591,371 721,958 583,635 0.85 1.04 0.84<br />

_1/ Para el SRT la prima promedio utilizada es de 1.88 por ciento de los salarios.<br />

_2/ Contempla el gasto por pensiones más el gasto por subsidios, ayudes de funeral e indemnizaciones globales.<br />

_3/ La estimación del costo actuarial contempla la perpetuidad en el año 100 de proyección.<br />

Valuación Actuarial del Seguro de Riesgos de Trabajo al 31 de diciembre de <strong>2006</strong> 32