Yo ahorro ¿y tú? - Condusef

Yo ahorro ¿y tú? - Condusef

Yo ahorro ¿y tú? - Condusef

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

QUEJAS O DENUNCIAS<br />

EN CONTRA DE SERVIDORES<br />

PÚBLICOS DE LA CONDUSEF<br />

Porque nos interesa promover la transparencia de la gestión<br />

pública y lograr la participación ciudadana, ponemos a tu<br />

disposición los medios para presentar una<br />

QUEJA O DENUNCIA EN CONTRA DE SERVIDORES PÚBLICOS<br />

DE LA COMISIÓN NACIONAL PARA LA PROTECCIÓN Y DEFENSA<br />

DE LOS USUARIOS DE SERVICIOS FINANCIEROS<br />

1. PERSONALMENTE<br />

acudir al 9º piso, y presentarse<br />

en el Área de Quejas.<br />

2. VÍA TELEFÓNICA<br />

por línea directa o a los<br />

números 54 48 71 80 y<br />

01 800 71 71 774.<br />

3. POR BUZONES<br />

instalados en las áreas de<br />

atención al público.<br />

TITULAR DEL ÓRGANO INTERNO DE CONTROL<br />

Lic. Manuel Galán Jiménez<br />

mgalan@condusef.gob.mx<br />

54 48 71 77 Fax: 54 48 71 76<br />

TITULAR DE QUEJAS Y DE RESPONSABILIDADES<br />

Lic. César Larriva Ruíz<br />

clarriva@condusef.gob.mx<br />

54 48 71 75<br />

4. PÁGINA DE INTERNET<br />

http://www.condusef.gob.mx<br />

en el sitio del Órgano Interno<br />

de Control.<br />

5. CORREO ELECTRÓNICO:<br />

yolardz@condusef.gob.mx<br />

atención de la Lic. <strong>Yo</strong>landa<br />

Rodríguez Sánchez.<br />

Ayúdanos a combatir<br />

la corrupción<br />

No permitas<br />

irregularidades,<br />

estamos para servirte<br />

SANCIONAR LAS CONDUCTAS INDEBIDAS,<br />

SATISFACER LAS NECESIDADES Y EXPECTATIVAS<br />

DE LOS USUARIOS DE LA CONDUSEF, ES TAREA DE TODOS<br />

Ubicación:<br />

Av. Insurgentes Sur<br />

No. 762, Piso 9,<br />

Col. Del Valle,<br />

México, D. F. 03100<br />

Delegación Benito<br />

Juárez.<br />

Horario<br />

de atención:<br />

lunes a viernes<br />

de 9:00<br />

a 18:00 horas.

Enséñale que sus acciones tienen consecuencias,<br />

muchas veces económicas.<br />

¡Y no es bueno culpar a los demás!

Presidente<br />

Mario Di Costanzo Armenta<br />

secretaria de la<br />

Junta de Gobierno<br />

Gabriela Sánchez Santillán<br />

VicePresidente<br />

de deleGaciones<br />

José María Aramburu Alonso<br />

VicePresidenta Jurídica<br />

Edna Barba y Lara<br />

VicePresidente de<br />

Planeación y administración<br />

Lauro López Sánchez Acevedo<br />

VicePresidente técnico<br />

Luis Fabre Pruneda<br />

director General de<br />

educación Financiera<br />

Marco Carrera Santa Cruz<br />

director de Promoción<br />

y desarrollo educatiVo<br />

Juan Bosco García Galán<br />

conseJo editorial<br />

Marco Carrera Santa Cruz<br />

José María Aramburu Alonso<br />

Gustavo R. Becerra Pino<br />

editor resPonsable<br />

En trámite<br />

coordinadora editorial<br />

Ana Eunice Rocha Chávez<br />

redacción<br />

Ana Eunice Rocha Chávez<br />

Rocío Alvear Solá<br />

Mariela Sánchez Ortiz<br />

Cintli Sandra Moreno González<br />

Eduardo Prado Pérez<br />

diseño<br />

Oscar T. Martínez Torres<br />

Paola Espinosa Pérez<br />

Juan M. Amador Hernández<br />

Ana Luisa Vargas Urquijo<br />

Arturo Vazquez Valdez<br />

administración y distribución<br />

Georgina García González<br />

Proteja su dinero es una revista mensual editada y publicada<br />

por la Comisión Nacional para la Protección y Defensa de<br />

los Usuarios de Servicios Financieros, ubicada en Insurgentes<br />

Sur 762, Col. del Valle, C.P. 03100, Deleg. Benito Juárez,<br />

México, D.F. Tel.: 54 48 70 00. Editor responsable: En trámite.<br />

Distribución <strong>Condusef</strong> Insurgentes Sur 762, Col. del Valle,<br />

C.P. 03100, Deleg. Benito Juárez, México, D.F. Certificado<br />

de Licitud de Título núm. 11251, Certificado de Licitud de<br />

Contenido ante la Comisión Calificadora de Publicaciones<br />

y Revistas Ilustradas de la Secretaría de Gobernación Núm.<br />

7874, Certificado de Reserva de Derechos Núm. 04-2001-<br />

022314413700-102. Impresa en: Infagón Web, S. A. de C. V.,<br />

Alcaiceria No. 8, Colonia Zona Norte Central de Abastos,<br />

Iztapalapa, C. P. 09040, México, D. F.<br />

Abril 157<br />

2013 Núm.<br />

16<br />

Primer plano<br />

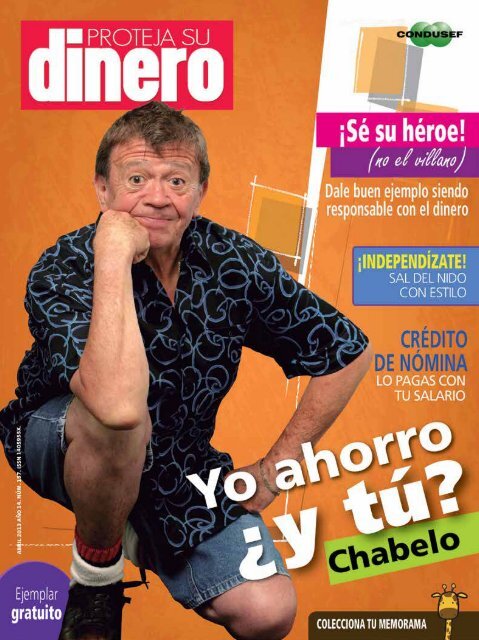

¡Sé su héroe!<br />

(no el villano)<br />

¿Hablas con tu hijo de dinero?<br />

¿Qué tan buen ejemplo eres?

14<br />

Haz crecer tu dinero<br />

25<br />

30<br />

32<br />

EN VOZ DE<br />

<strong>Yo</strong> <strong>ahorro</strong>, <strong>¿y</strong> <strong>tú</strong>?<br />

Entrevista con Chabelo.<br />

<strong>Yo</strong> <strong>ahorro</strong> así,<br />

gasto mis domingos en<br />

Niños de primaria opinan.<br />

Aprendizaje extramuros<br />

Nuevo método, donde los niños<br />

aprenden sobre finanzas y negocios.<br />

Los niños también invierten<br />

En Cetesdirecto su dinero<br />

está seguro.<br />

La revista Proteja su dinero, publicada mensualmente por la Comisión<br />

Nacional para la Protección y Defensa de los Usuarios de Servicios<br />

Financieros (<strong>Condusef</strong>), está destinada a informar y orientar sobre temas<br />

de Educación Financiera. Los ejercicios comparativos, listados y<br />

descripción de productos y servicios financieros se publican con fines<br />

informativos. Las opiniones, puntos de vista, citas y estimaciones presentadas<br />

no deberán considerarse como recomendaciones para la contratación,<br />

compra o venta de ningún tipo de valores, bienes, productos<br />

o servicios. La información generada por fuentes distintas a <strong>Condusef</strong><br />

es responsabilidad de las mismas. El contenido de los artículos firmados<br />

no necesariamente refleja la opinión de la revista ni de <strong>Condusef</strong>.<br />

38<br />

Tu bolsillo<br />

Prepárate para volar del nido<br />

Independízate con estilo.<br />

5<br />

6<br />

8<br />

10<br />

34<br />

36<br />

42<br />

46<br />

48<br />

CARTA EDITORIAL<br />

AGENDA<br />

Actividades para abril<br />

Lectura, juegos en línea y más… para papás que<br />

no sepan cómo hablar con sus hijos de dinero.<br />

EN CORTO<br />

¡Entérate! noticias que le interesan a tu cartera<br />

CONSUMO CUIDADO<br />

¡Diversión en grande!<br />

Aprende con tus peques desde cómo hacer un<br />

presupuesto hasta cómo declarar impuestos.<br />

¿SABÍAS QUÉ?<br />

De la arcilla a la alcancía<br />

Cómo nace y cómo armar una con tus niños.<br />

GASTO HORMIGA<br />

¿Cuánto gasta tu angelito en chatarra?<br />

Identifica cuánto está gastando y enséñale a<br />

proponerse metas mayores.<br />

SÁCALE PROVECHO AL CRÉDITO<br />

Lo pagas con tu salario (crédito de nómina)<br />

Ventajas y consideraciones para<br />

antes de contratar.<br />

VE A LO SEGURO<br />

Buenos ... y baratos<br />

Seguros básicos estandarizados.<br />

APRENDE JUGANDO<br />

Resuelve tu crucigrama.

4<br />

Buzón<br />

¡escríbenos! protejasudinero@condusef.gob.mx<br />

Lo que nuestros lectores opinan<br />

¿<br />

Es cierto que tengo hasta 50 días para pagar la<br />

tarjeta de crédito, sin que me cobren intereses?<br />

Javier Villegas<br />

Sí, puedes tener hasta 50 días para pagar sin intereses. La clave está en la fecha en<br />

que realices tu compra. Si la haces al siguiente día de tu fecha de corte, tendrás,<br />

desde ese momento, 30 días (y menos días, cada vez que te acerques a tu nueva<br />

fecha de corte). A partir de ahí, contarás con 20 días para pagar (fecha límite de<br />

pago). En total son 50.<br />

¡Pregúntanos a través de twitter! @<strong>Condusef</strong>MX<br />

me robaron mi tarjeta de débito y tengo movimientos<br />

no reconocidos, ¿el banco se hace responsable?<br />

@aridayitcel<br />

En el caso de tarjetas de débito, el banco se hace responsable por robo o extravío<br />

a partir de que levantes el reporte. Dependiendo de las políticas de la institución y<br />

de los seguros de protección que tengas ligados a tu tarjeta, el banco podría asumir<br />

movimientos no reconocidos de 48 a 72 horas anteriores a tu reporte.<br />

Los consejos que dan son útiles.<br />

¡Síganle echando ganas a dar instrucción por internet!<br />

Gerardo Gálvez<br />

Tu opinión es importante. Envía tus comentarios, opiniones y sugerencias.<br />

Proteja su dinero se reserva el derecho de publicar y editar los comentarios recibidos.

Es tiempo de aprender<br />

CARTA EDITORIAL<br />

Amuchos de nosotros nadie nos enseñó a administrar y a cuidar el dinero. Si tienes<br />

hijos pequeños o incluso adolescentes, estás a tiempo de inculcarles los principios<br />

básicos de las finanzas sanas, para que cuando sean adultos, sean responsables con los<br />

créditos y unos ases en materia de <strong>ahorro</strong>, inversión y formación del patrimonio.<br />

Consideramos que la Educación Financiera se debe brindar en casa, por ello gran parte de este<br />

número de la revista es dedicado a ofrecer una serie de consejos prácticos para fomentar este buen<br />

principio y que de paso, <strong>tú</strong> también aprendas.<br />

Abril, “Mes del niño”, es ideal para dar este primer paso, así que en esta publicación se<br />

ofrecen algunos lugares a los que puedes acudir con tus pequeños, donde seguro se divertirán<br />

y aprenderán en grande.<br />

Chabelo, “Amigo de todos los niños”, comparte contigo algunas experiencias y tips que puedes<br />

aplicar en esta gran tarea que tienes por delante.<br />

Y si tienes nietos o sobrinos, también puedes transmitir estas enseñanzas ¿por qué no?<br />

Los editores<br />

5

Para leer<br />

Billetes al viento<br />

El valor del dinero y su manejo<br />

son aspectos que no deben<br />

tratarse a la ligera, y más<br />

cuando se trata de inculcarle<br />

conceptos financieros a tu hijo.<br />

Autor: Gabriela Olmos.<br />

Editorial: Artes de México y del Mundo.<br />

ISBN: 9789706833303.<br />

Bienestar financiero<br />

para toda la vida: el<br />

poder del bolsillo<br />

Guía práctica para padres de<br />

familia, con información y<br />

actividades a realizar con los<br />

pequeños y fomentar en ellos<br />

los conceptos de finanzas<br />

personales, de acuerdo a su<br />

edad y desarrollo.<br />

Autor: Sheryl Szot Gallaher, John<br />

S. Morton, Mark C. Schug.<br />

Editorial: Joint Council on<br />

Economic Education.<br />

ISBN: 9781561835652.<br />

Contante y sonante<br />

Novela sobre la vida de Rich, quien a<br />

través de una interesante historia<br />

tendrá que ingeniárselas para<br />

conseguir y manejar el poco dinero<br />

que le queda sin reventarse la cabeza.<br />

Autor: Kate Cann.<br />

Editorial: Norma.<br />

ISBN: 9789580460299.<br />

6<br />

A tomar decisiones<br />

Texto que orienta y auxilia en<br />

esas difíciles decisiones a tomar<br />

que pueden beneficiar tu salud y<br />

vida financiera.<br />

Autor: Magnolia González Vilchis.<br />

Editorial: Museo Interactivo de Economía.<br />

ISBN: 9786074714517.<br />

Los niños y el dinero<br />

Te enseña cómo explicar a tus hijos<br />

los aspectos financieros de manera<br />

responsable y adecuada. El contenido<br />

se adentra tanto en el terreno<br />

emocional como el económico.<br />

Autor: Eileen Gallo y Jon Gallo.<br />

Editorial: McGraw-Hill.<br />

ISBN: 9788448137403.<br />

Educación<br />

Financiera para niños<br />

El libro busca generar una cultura<br />

financiera en niños de primaria y<br />

secundaria, abordando aspectos<br />

como: manejo del dinero, generación<br />

de hábitos de <strong>ahorro</strong>, elaborar<br />

un presupuesto familiar, y más.<br />

Autor: Luis Núñez Álvarez.<br />

Editorial: Instituto Mexicano de<br />

Contadores Públicos.<br />

ISBN: 9786077620471.

De Cifras<br />

Conductor: Darío Celis.<br />

Proyecto 40<br />

Miércoles a las 13:45 y jueves a<br />

las 22:45 horas.<br />

Programa especializado en<br />

economía, negocios y finanzas.<br />

Diálogos en Once<br />

Conductores: María Roiz, Tamara<br />

de Anda y Fernanda Tapia.<br />

Once TV<br />

Lunes a viernes a las 9:30 horas.<br />

Programa en el cual se recoge un<br />

tópico financiero, que se analiza y<br />

debate de manera detallada, en<br />

busca de dar opciones y<br />

alternativas a la población.<br />

FM<br />

AM<br />

107.9<br />

760<br />

Dinero a la vista<br />

Dinero al aire<br />

Rumbo emprendedor<br />

Conductores: Jessica Garibay y Antonio Ramírez.<br />

GRUPO IMER<br />

Domingo de 16:30 a 17:00 horas.<br />

Revista del Consumidor<br />

Conductora: Fernanda Tapia.<br />

ABC RADIO<br />

Martes de 20:00 a 20:30 horas.<br />

¡ÉCHALE OJO!<br />

Más adelante (página 10) consulta algunas<br />

actividades a realizar con tus hijos el Día del<br />

niño, donde aprenderán sobre el dinero y, los<br />

productos y servicios financieros.<br />

Juegos en línea<br />

Fútbol Financiero<br />

¿Qué? ejercita tu conocimiento financiero con el<br />

nuevo videojuego interactivo de la NFL<br />

desarrollado por Visa. Pon a prueba tus<br />

habilidades respondiendo preguntas que te<br />

permitirán descender por el campo y anotar<br />

touchdowns. ¿Ya calentaste? ¿Listo para competir?<br />

¿Para quién? mayores de 10 años.<br />

¿Dónde?<br />

http://www.vidaydinero.com/spanish/resources/<br />

games/<br />

El Banco de ED<br />

¿Qué? ayuda a Ed a juntar suficiente dinero<br />

para que compre sus cosas favoritas. Luego<br />

observa sus reacciones extravagantes cuando<br />

interacciona con sus compras. Este entretenido<br />

juego enseña a niños y adolescentes sobre el<br />

valor del dinero.<br />

¿Para quién? niños de 7 a 12 años.<br />

¿Dónde?<br />

http://www.vidaydinero.com/spanish/resources/<br />

games/<br />

Atrapa monedas<br />

¿Qué? este juego convive con muchas otras<br />

actividades como imágenes para colorear en un<br />

sitio especializado en finanzas para niños. En el<br />

Atrapa monedas, el objetivo es recolectar la<br />

mayor cantidad de dinero.<br />

¿Para quién? 6 años en adelante.<br />

¿Dónde?<br />

http://finanzasparaninos.org/main.swf<br />

7

EN CORTO<br />

8<br />

La cartera del futuro<br />

La compañía Neiman Marcus lanzó<br />

una cartera diseñada para evitar<br />

robos y descuidos. Dicha cartera<br />

tiene un valor actual de 500 dólares;<br />

funciona con tecnología biométrica,<br />

es decir, sólo se puede abrir mediante<br />

huella digital. Además, cuenta con<br />

un sistema de alarma que funciona a<br />

través de bluetooth entre el celular y<br />

la cartera, por lo que, cuando el propietario<br />

se aleja 15 metros de ella, el<br />

celular emite una alarma sonora.<br />

Regresa el Titanic<br />

Un australiano multimillonario<br />

está listo para construir<br />

una réplica del barco más<br />

famoso de la historia: el<br />

Titanic. La construcción<br />

comenzará en China y<br />

estaría lista para zarpar<br />

a finales del 2016.<br />

Ya más de 40 mil personas<br />

han manifestado su deseo<br />

de comprar boletos para el primer<br />

viaje, el cual recorrerá el trayecto<br />

original: de Southampton Inglaterra a<br />

Nueva <strong>Yo</strong>rk EUA.<br />

Una peculiaridad es que los pasajeros a bordo<br />

tendrán que vestirse con ropa de esa época y comer el mismo<br />

menú. La única diferencia es que cumplirá con los requerimientos<br />

de la navegación moderna.<br />

Darán $525 a adultos mayores<br />

Los 5.6 millones de adultos mayores que no reciben<br />

una pensión en México, hoy ya pueden acceder a un<br />

apoyo económico de $525 mensuales. Para incorporarse<br />

a este programa de Sedesol, únicamente tienen<br />

que acreditar su identidad, edad y domicilio. Las ventanillas<br />

donde se puede realizar el trámite se ubican<br />

en puntos estratégicos de la República Mexicana. Para<br />

más información llama al 01 800 018 48 47.

Paga con tu celular<br />

Banamex lanzó al mercado el primer lector de tarjetas<br />

que permite utilizar teléfonos inteligentes y tabletas<br />

para realizar pagos con tarjetas de crédito y débito<br />

con chip. Se llama “¡Acepta Móvil” y es un dispositivo<br />

pequeño que funciona como terminal punto de venta.<br />

Primera<br />

tarjeta prendaria<br />

Fundación Dondé lanza la tarjeta<br />

“Dinero a la Mano”, que funciona así:<br />

el cliente entrega una prenda con valor<br />

mínimo de $300 como garantía del<br />

crédito a recibir.<br />

El préstamo oscila entre el 70% y<br />

80% del total de la prenda. Si el usuario<br />

paga en el tiempo acordado, automáticamente<br />

se le renueva el préstamo,<br />

de lo contrario, a partir del tercer mes,<br />

la prenda se comercializa y con ésta<br />

quedan cubiertos el crédito e incluso<br />

los intereses.<br />

American Airlines<br />

ahorró casi<br />

40 mil dólares<br />

en 1987, eliminando una<br />

aceituna de cada ensalada<br />

que sirvió en los vuelos de<br />

primera clase.<br />

El<br />

75%<br />

de la electricidad utilizada<br />

por los electrodomésticos<br />

se consume en periodos<br />

de inactividad.<br />

¿Qué<br />

cuentas?<br />

He aquí las redes sociales más<br />

utilizadas por las empresas en<br />

México para vender y dar a<br />

conocer sus servicios o productos.<br />

92%<br />

86%<br />

68%<br />

42%<br />

37%<br />

Fuente: Asociación Mexicana de Internet, 2012.<br />

9

CONSUMO CUIDADO<br />

10<br />

¡Diversión<br />

en grande!<br />

Lugares donde <strong>tú</strong> y tus peques aprenden<br />

de manera divertida desde cómo hacer un<br />

presupuesto para las compras del súper<br />

hasta cómo declarar impuestos.<br />

MARIELA SÁNCHEZ<br />

En algunas familias, el tema de las finanzas sigue<br />

siendo un “tabú” ¡en pleno siglo XXI!, quién iba<br />

a pensarlo, es de esas cosas de las que no se<br />

habla a la hora de sentarse a la mesa, ¿es tu caso?<br />

¡Imagínate! si para algunos adultos resulta difícil<br />

entender el rollo del dinero ¿cómo hablarles a los<br />

más pequeños de esto?<br />

Pensando en ti y el gran reto al que como papá te<br />

enfrentas: transmitir a tus hijos las nociones básicas<br />

de la administración del dinero —para que cuando<br />

sean grandes no sean consumidores compulsivos<br />

o tarjetahabientes irresponsables— nos dimos a<br />

la tarea de buscar sitios que puedes visitar con tus<br />

niños, con motivo del Día del niño (¡o cualquier otro<br />

día!), donde las finanzas y los servicios financieros<br />

son parte de la diversión.

¿Qué es? Un espacio en el Papalote Museo del<br />

Niño, que funciona como una tienda de autoservicio,<br />

ahí los niños aprenden a hacer una compra con base<br />

en sus necesidades. El objetivo: que no crezcan adquiriendo<br />

productos innecesarios que se salgan de<br />

sus posibilidades. Y todo esto, mediante la realización<br />

de un presupuesto.<br />

Un presupuesto es una lista necesaria para antes<br />

de realizar compras: ¿con cuánto dinero cuento? y<br />

¿qué quiero comprar?<br />

Se busca que al momento de adquirir algo, los<br />

pequeños se inclinen por aquello que sea saludable<br />

y que se pueda reciclar, con lo que se cumple el<br />

ciclo de una compra inteligente.<br />

¿Qué aprenderá tu peque? A hacer un presupuesto<br />

antes de ir al súper, esto es útil para concentrarse<br />

en lo necesario y no en caprichos. Antes<br />

de adquirir un producto hay que pensar en la<br />

salud y en el medio ambiente.<br />

Consumo inteligente<br />

Piensa en tu salud, el planeta y sobre todo en<br />

tu economía antes de elegir un producto.<br />

¿Dónde? en Av. Constituyentes 268, Colonia Daniel Garza,<br />

Delegación Miguel Hidalgo, C.P. 11830, México D.F.<br />

¿Cuándo? lunes a viernes de 9:00 a 18:00 horas. Jueves de 9:00 a<br />

23:00 horas. Sábados, domingos y días festivos de 10:00 a 19:00 horas.<br />

¿Cuánto? $120. Niños menores de 2 años entran gratis.<br />

Edad recomendada:<br />

3 años en adelante<br />

“A través de este juego, los niños empiezan a conocer<br />

y experimentar las implicaciones de tomar determinadas<br />

decisiones de compra, que los llevarán a<br />

ser unos consumidores responsables e inteligentes<br />

en un futuro”, afirma Dolores Béistegui, Directora<br />

General del Papalote.<br />

Lo que no se pueden perder: Consumo inteligente<br />

cuenta con tabletas electrónicas, las cuales tienen<br />

una aplicación que permite a los niños elegir una<br />

lista de cosas para elaborar un platillo.<br />

“En las tabletas se ve el presupuesto con que<br />

cuenta cada niño en monedas virtuales. Gracias a<br />

la imagen se puede complementar la explicación<br />

al menor sobre el presupuesto: mira tienes este<br />

dinero y esta es tu lista, adquiere únicamente lo<br />

que necesitas”, afirma Elyen Pérez Pérez, Director<br />

de Área del Papalote.<br />

11

CONSUMO CUIDADO<br />

12<br />

Pequeños Consumidores<br />

Compra de forma inteligente y responsable<br />

¿Qué es? Una sala en el Museo Interactivo de Economía (MIDE), que promueve entre los niños el consumo<br />

informado y responsable.<br />

¿Qué aprenderá tu peque? A consumir responsablemente: leer las etiquetas para identificar a ciencia cierta lo<br />

que beben y consumen diariamente. Podrán verificar que los juguetes que compren cumplan con las normas de<br />

seguridad necesarias.<br />

Lo que no se pueden perder: Esta sala cuenta con la actividad Caja de herramientas, que busca incentivar<br />

el interés en los menores por detectar la publicidad engañosa y más.<br />

Este 30 de abril, la entrada es gratuita para menores de 12 años.<br />

¿Dónde? en Tacuba 17, Centro Histórico, C.P. 06000, México, D.F.<br />

¿Cuándo? martes a domingo de 9:00 a 18:00 horas.<br />

¿Cuánto? $60. Niños menores de 5 años entran gratis.<br />

La Casita del Ahorro<br />

Ahorra desde la comodidad de tu casa.<br />

Edad recomendada: 7 años en adelante.<br />

¿Qué es? Una representación teatral de una casa muy peculiar, en la que los electrodomésticos cobran vida,<br />

cuentan sus experiencias y te invitan a tomar medidas para el <strong>ahorro</strong> de energía. Aquí los asistentes pueden<br />

interactuar con los personajes.<br />

¿Qué aprenderá tu peque? Tomará conciencia de que mientras más electricidad consuman, más caro<br />

llegará el recibo de luz. Y que esto tiene un impacto ambiental.<br />

Lo que no se pueden perder: En la obra se muestra una pelea directa entre el foco incandescente y el foco<br />

ahorrador. Descubre quién es el ganador de este reñido enfrentamiento.<br />

¿Dónde? Av. Grande del Bosque No. 1, 2ª Secc. del Bosque de<br />

Chapultepec, Delegación Miguel Hidalgo, C.P. 11870, México, D.F.<br />

¿Cuándo? lunes a viernes de 9:00 a 16:15 horas.<br />

¿Cuánto? entrada gratuita. Edad recomendada:<br />

6 años en adelante.<br />

El museo contará con actividades especiales los días 20 y 21<br />

de abril. Para más información visita: www.cfe.gob.mx/mutec/es

Los servicios financieros<br />

“Los menores ven que sus papás pagan con tarjetas<br />

de crédito; ubican perfectamente un cajero y saben<br />

que funciona para retirar dinero”, explica Erika<br />

Espino, Coordinadora de Comunicación de Kidzania,<br />

quien afirma que el tema de los servicios financieros<br />

no es desconocido para los infantes, ya que forman<br />

parte de su formación y de su día a día.<br />

¿Qué es? Kidzania es un parque de diversiones<br />

basado en el juego de rol, los niños descubren cómo<br />

es ser adulto por un día. El lugar es prácticamente un<br />

sistema bancario en el cual los niños aprenden sobre<br />

los productos financieros. ¿Cómo funciona? al inicio<br />

se les da un cheque con 50 kidzos (moneda del centro<br />

de diversiones), a partir de ese momento ellos deben<br />

tomar una decisión: cambiar el cheque para gastar el<br />

dinero o guardarlo, y comenzar a “trabajar” para tener<br />

más y luego destinarlo a la recreación.<br />

¿Qué aprenderá tu peque? A abrir una cuenta<br />

para guardar sus billetes. Se introduce el uso de<br />

los cajeros automáticos que se encuentran distribuidos<br />

en todo el parque.<br />

Descubre con tus hijos qué tan fácil es usar los productos financieros.<br />

Kidzania Cuicuilco<br />

¿Dónde? en Plaza Inbursa Cuicuilco. Av. Insurgentes Sur 3500,<br />

Col. Peña Pobre, Tlalpan, C.P. 14060, México, D.F.<br />

¿Cuándo? martes a jueves de 9:00 a 19:00 horas. Viernes de<br />

9:00 a 20:00 horas. Sábados y domingos de 10:00 a 20:00 horas.<br />

¿Cuánto? de $160 a $240. Niños menores de 2 años entran gratis.<br />

Edad recomendada:<br />

de 4 a 16 años.<br />

Con motivo del día del niño, Kidzania lanzará la campaña “Un mundo más<br />

verde” con la que se realizarán diversas actividades y concursos en torno<br />

a este tema. Para más información visita: http://cuicuilco.kidzania.com/es/<br />

Los impuestos ¿suena complicado, no?<br />

El tema de impuestos puede ser un dolor de cabeza<br />

para algunos, ¿alguna vez se te ha ocurrido abordar<br />

este tema con tus hijos? Pues aunque no lo creas, el<br />

Sistema de Administración Tributaria (SAT) y Kidzania<br />

te ayudan.<br />

¿Qué es? El parque cuenta con una “oficina” del<br />

SAT en la que los niños se familiarizan con el pago<br />

de impuestos y con el trámite para darse de alta en<br />

este sistema. Después de que los menores “trabajan”<br />

en cinco establecimientos, es obligatorio que vayan<br />

a declarar sus impuestos. “Esto hace que los niños<br />

lo vean como algo operativo, como el siguiente paso<br />

después de trabajar”, señala Erika Espino.<br />

¿Qué aprenderá tu peque? Adoptará una cultura<br />

fiscal, esto a través de la relación que existe entre el<br />

trabajo y el pago de impuestos, desde la perspectiva<br />

de que hacerlo es algo que beneficia a todos.<br />

13

Fotografías: cortesía Televisa.<br />

14<br />

En voz de<br />

<strong>Yo</strong> <strong>ahorro</strong><br />

<strong>¿y</strong> <strong>tú</strong>?<br />

"Chabelo"<br />

amigo de todos los niños<br />

“Puedes hablar con tus hijos sobre<br />

“dinero” desde que nacen, los<br />

niños no son tontos y entienden<br />

perfectamente bien, sobre todo el<br />

lenguaje de los padres”

¿Qué hace Chabelo con sus domingos?<br />

Pues me dan tan poquito, que lo que hago es ahorrarlo<br />

en un “cochinito”, para después comprarme algo.<br />

¿Quién te enseñó a ahorrar?<br />

El hábito del <strong>ahorro</strong> es algo que se va aprendiendo<br />

a través del tiempo y el personaje de Chabelo es de<br />

las cosas que más me ha enseñado en la vida.<br />

¿Llevas algún presupuesto?<br />

Sí, y proviene de los honorarios<br />

que me pagan. Hay que saber<br />

administrarse, pues de ahí hay<br />

que sacar dinero para el vestuario<br />

y todas las necesidades<br />

que se tienen en la realización<br />

de un programa.<br />

¿Desde qué edad<br />

comenzaste a llevarlo?<br />

Desde que empecé con el<br />

personaje hace casi 60 años, pero son las cosas de<br />

las matemáticas que yo no entiendo, pues yo apenas<br />

tengo 13 años de edad.<br />

¿Cómo pueden enseñarles los papás a sus<br />

hijos a adoptar el hábito del <strong>ahorro</strong>?<br />

Creo que el papá que tenga conocimientos acerca<br />

del <strong>ahorro</strong>, hará muy bien en transmitírselos a sus<br />

hijos, para que ellos a su vez lo vayan entendiendo<br />

y se den cuenta de lo importante que es no gastar<br />

todo lo que se tiene, sino guardar un poquito,<br />

para cuando vienen las “vacas flacas”.<br />

¿Siempre es bueno<br />

decir sí a la catafixia?<br />

En el programa, esa es la decisión que los<br />

participantes deben tomar. La catafixia<br />

se debería llamar “la avaricia”, porque el<br />

concursante ya tiene ganado un premio,<br />

sin embargo, le entra al concurso con la<br />

esperanza de poderlo mejorar y a veces no<br />

resulta así, pero es parte del juego.<br />

Y creo que en la vida se trata de eso, de<br />

aprender a decidir.<br />

“No hay que hacerle<br />

sentir al niño que el<br />

papá está para cumplir<br />

sus caprichos de tipo<br />

material, sino que<br />

está para muchas<br />

otras cosas”<br />

Desde tu punto de vista, ¿crees que es bueno<br />

darles a los niños todo lo que piden?<br />

No hay que hacerle sentir al niño que el papá está<br />

para cumplir sus caprichos de tipo material, sino que<br />

está para muchas otras cosas.<br />

¿Desde qué edad crees que se debería hablar<br />

con los niños sobre el dinero?<br />

Desde que nacen, los niños no son tontos y<br />

entienden perfectamente bien, sobre todo<br />

el lenguaje de los padres.<br />

¿Qué tan importante es planear para<br />

el futuro y por qué?<br />

<strong>Yo</strong> creo que es muy importante, porque<br />

ningún ser humano sabe hasta cuándo va a<br />

estar presente y con base en eso habrá que<br />

tomar las medidas que sean necesarias para,<br />

en un futuro, poder disfrutar de lo que a uno<br />

le gusta disfrutar.<br />

¿Qué deben hacer hoy tus “cuates” para tener<br />

unas finanzas sanas mañana?<br />

Primero que nada creer firmemente que cada<br />

consejo por parte de papá o de mamá será siempre<br />

pensado en amor y tratar de seguirlo, ya<br />

después llegará la edad en que cada<br />

uno decidirá por sí mismo lo que más<br />

le convenga.<br />

Chabelo nació en los foros de lo<br />

que hoy se conoce como Televisa. El<br />

joven Xavier López, estudiante de<br />

medicina, trabajaba como asistente<br />

y director de cámaras. Un día, en un<br />

programa del Tío Gamboín, faltaba<br />

un actor que debía interpretar<br />

el personaje de un niño, y así<br />

por casualidad, nació Chabelo.<br />

Después de algún tiempo de<br />

realizar películas, programas de<br />

televisión, shows, giras, discos y<br />

obras de teatro, Chabelo continúa<br />

con su tradicional emisión dominical<br />

de “En Familia con Chabelo”, entreteniendo<br />

a chicos y grandes.<br />

15

PRIMER PLANO<br />

16

¡Sé su<br />

héroe!<br />

n una encuesta1 E<br />

, 48% aseguró<br />

que nadie le enseñó a administrar<br />

su dinero; del 52%<br />

restante, 49% afirmó que fueron<br />

sus padres quienes le instruyeron.<br />

¿Tú qué tipo de papá eres?:<br />

1) de los “barcos” que evitan tocar<br />

temas financieros con sus hijos o<br />

2) de los valientes que sí lo hacen.<br />

Resultados de esa misma encuesta<br />

demuestran que nadie recibió<br />

tal enseñanza de un maestro<br />

o un amigo. Así que, no esperes a<br />

que en la escuela, tu hijo aprenda<br />

todo aquello que a ti no te enseñaron<br />

en casa.<br />

(no el villano)<br />

EDUARDO PRADO<br />

¿Qué estás haciendo para que tu hijo sea un<br />

adulto con éxito en sus finanzas? ¿eres un<br />

buen ejemplo para él?<br />

Cierto, algunas veces ni <strong>tú</strong> entiendes<br />

por qué se te va el dinero<br />

como agua, por qué no puedes<br />

juntar un dinerito sin que se te<br />

presente una emergencia que<br />

merme tu <strong>ahorro</strong>, por qué pagas<br />

y pagas tu tarjeta de crédito y no<br />

ves que disminuya tu deuda.<br />

Como padre tienes una gran<br />

responsabilidad por delante, pues<br />

eres su ejemplo a seguir ¡sé su<br />

héroe! Pero, si a quien admira<br />

gasta sin control y debe a todo<br />

mundo, cuando crezca tu hijo pensará<br />

que eso es lo correcto. ¿No<br />

quieres eso para él, verdad?<br />

1 Encuesta telefónica “Administración y uso del dinero entre los mexicanos”, realizada por<br />

IPSOS-BIMSA, septiembre de 2012.<br />

17

PRIMER PLANO<br />

18<br />

La educación<br />

financiera<br />

comienza en casa<br />

Como sabemos cuál será tu<br />

respuesta, nos dimos a la tarea de<br />

mostrarte 10 errores frecuentes<br />

o malos ejemplos<br />

que puedes estar dándole a tus<br />

hijos en el tema del dinero. ¡No<br />

tienes que darle una gran cátedra<br />

sobre el tema!, sólo un buen ejemplo<br />

y actuar bien.<br />

Evitar el tema<br />

Es común que como padre tengas<br />

dudas, miedos, prejuicios (quizá<br />

pienses que las finanzas son aburridas<br />

o complejas) y no sepas<br />

cómo tratar el tema con tu hijo,<br />

¡aguas! no es excusa para que<br />

esto se convierta en una especie<br />

de tabú familiar. Existen temas<br />

complejos como la desigualdad y<br />

la escasez, a los que tu hijo tarde<br />

o temprano se enfrentará, por<br />

ejemplo: al dilema de que no se<br />

puede tener todo, porque los recursos<br />

con los que contamos son<br />

limitados y nuestras necesidades<br />

ilimitadas. Enséñale a establecer<br />

prioridades. ¡No evadas el tema!,<br />

mejor toma nota de la información<br />

que te dejamos más adelante.

El colegio le enseña<br />

Hay quienes piensan que la escuela<br />

es la encargada de toda la<br />

educación de los niños: falso. Es<br />

fundamental en el desarrollo integral<br />

de tu pequeño, sin embargo,<br />

es necesario complementar dicha<br />

formación en casa. Hablando<br />

de educación financiera, debes<br />

intervenir, teniendo en cuenta que<br />

no se trata de un tema muy visto<br />

en la escuela.<br />

Mensajes incorrectos<br />

Recuerda que los niños son muy<br />

perceptivos y captan todo. Si tu<br />

hijo ve que siempre que llega la<br />

quincena se dan vida de ricos y<br />

que al final de ésta andan sufriendo<br />

con los gastos, crecerá creyendo<br />

que hacer un presupuesto no<br />

es importante y que ahorrar es<br />

algo muy complicado.<br />

Cuando uses la tarjeta de<br />

crédito para pagar, explícale que<br />

no es mágica, que es un préstamo<br />

que tendrás que pagar con intereses,<br />

es decir, tendrás que abonar<br />

un poco más de lo que gastaste<br />

con ella. También cuando retires<br />

dinero del cajero automático,<br />

explícale que es tu dinero, que te<br />

ganaste con tu trabajo, no es una<br />

caja fantástica.<br />

Ten presente que tu hijo está<br />

expuesto a diversas fuentes de<br />

información, no siempre precisas:<br />

la televisión, el internet y hasta<br />

sus compañeros de clase. Platicar<br />

con él te ayudará a identificar y a<br />

corregir algún aspecto negativo<br />

en su aprendizaje.<br />

Subestimarlo<br />

Tu hijo es mucho más listo de lo<br />

que crees, ¡durante la infancia<br />

parecen esponjas!, absorben<br />

todo lo que sucede a su alrededor.<br />

Desde los tres años ya<br />

puedes enseñarle aspectos básicos<br />

del dinero (cuánto vale cada<br />

moneda que le das, para qué le<br />

alcanza) y d el <strong>ahorro</strong> (puede<br />

comenzar a ahorrar en una alcancía),<br />

enfocados a su edad.<br />

En edades más avanzadas,<br />

crea y fomenta dudas en él sobre<br />

los propios temas que quieres<br />

que aprenda (pregúntale por<br />

ejemplo qué le gustaría hacer a la<br />

edad de sus abuelos).<br />

Ser su salvación<br />

No siempre vas a poder estar ahí<br />

para salvarlo o protegerlo, y un<br />

excelente método de aprendizaje<br />

es dejarlo tomar sus propias decisiones<br />

y que asuma las consecuencias<br />

de sus actos. Esto, aunque no<br />

lo creas, le dejará buenas enseñanzas<br />

que podrá aplicar en un futuro.<br />

Un ejemplo, si le das a tu hijo<br />

su domingo y él decide gastárselo<br />

ese mismo día, esa será<br />

una decisión que él tendrá que<br />

asumir; no le des más dinero ¡que<br />

no te convenza!<br />

Comprarle todo<br />

Si eres de esos padres que siempre<br />

buscan cumplir los caprichos<br />

de sus hijos, ¡ojo! crecerán<br />

creyendo que la vida es fácil (no<br />

requiere esfuerzos) y que lo merecen<br />

todo. Como padre quieres<br />

darle todo a tu hijo, sin embargo,<br />

por razones económicas no<br />

siempre se puede.<br />

No cumplas todos<br />

sus caprichos<br />

19

PRIMER PLANO<br />

20<br />

Los expertos recomiendan que<br />

cuando tu hijo aprenda a decir la<br />

palabra “quiero” y asocie el concepto<br />

a la manera de satisfacer un<br />

deseo, es el momento adecuado<br />

para explicarle la diferencia entre<br />

querer y necesitar.<br />

El dinero cuesta, hay que<br />

inculcarle el valor del mismo, que<br />

conozca cómo se obtiene y lo que<br />

significa. Hazle saber que el dinero<br />

no lo es todo, es un medio para satisfacer<br />

sus necesidades, no un fin.<br />

¡Mucho ojo! cuando tu hijo<br />

te pida algo, no le digas “no hay<br />

dinero”, mejor enséñale a ahorrar<br />

para alcanzar sus metas.<br />

No ser propositivo<br />

Por problemas económicos hay<br />

veces que te ves en la situación<br />

de sacar a tu hijo de una actividad,<br />

clase o hobbie, en estos casos, es<br />

una mala elección cruzarse de<br />

brazos y simplemente dejar que<br />

las cosas fluyan sin decir nada.<br />

Si alguna vez te llega a pasar, te<br />

recomendamos primero ser franco<br />

con tu hijo, decirle el motivo<br />

por el cual tiene que abandonar<br />

la actividad que tanto le gusta.<br />

Acuérdate, siempre con tacto y explicaciones<br />

de acuerdo a su edad.<br />

Enseguida ofrécele alternativas de<br />

diversión que no sean costosas o<br />

inclusive gratuitas; simplemente es<br />

cuestión de investigar.<br />

Instituciones como la Secretaría<br />

de Cultura, el Instituto de la Juventud<br />

o tu gobierno local ofrecen actividades<br />

culturales y deportivas en<br />

diversos espacios y ubicaciones.<br />

También puede ser una oportunidad<br />

para emprender un<br />

proyecto juntos, que les permita<br />

juntar la cantidad que necesitan,<br />

de manera mensual, para no dejar<br />

su actividad, por ejemplo: vender<br />

algo en la escuela o afuera de tu<br />

casa. ¡Apóyalo en lo que necesite<br />

para lograrlo!<br />

Hablar mal de<br />

los que tienen más<br />

Tu hijo debe comprender que el<br />

dinero no determina la calidad de<br />

personas. Quienes tienen una vida<br />

holgada quizá sea porque se esforzaron<br />

para lograrlo. Evita siempre<br />

dar un comentario negativo al<br />

respecto: ¡tiene porque lo robó! ¡no<br />

merece tenerlo todo!<br />

Este tipo de comentarios, fundamentados<br />

o no, indirectamente<br />

le crean a tu pequeño un prejuicio<br />

negativo y de rencor hacia la gente<br />

con dinero, y esto, puede desencadenar<br />

en un tema muy común en

Las finanzas no<br />

tienen por qué<br />

ser aburridas<br />

las escuelas: el bullying, específicamente<br />

el moneybullying.<br />

El autor norteamericano Neale<br />

Godfrey, lo define como el acoso<br />

escolar originado por el dinero, y<br />

no se trata de marginar al niño de<br />

clase baja, sino todo lo contrario,<br />

se trata de molestar al que parece<br />

tener más juguetes, mejores útiles<br />

escolares y hasta mejor almuerzo<br />

que los demás. El propio autor<br />

recomienda como solución<br />

hacerles entender que no hay<br />

que alardear de tener dinero ni<br />

recriminar injustificadamente a la<br />

gente que lo tiene.<br />

No involucrar a tu hijo<br />

Los niños son muy perceptivos, ellos<br />

se dan cuenta cuando las cosas no<br />

andan bien, si tienes problemas financieros<br />

o deudas, lo primero que<br />

tienes que hacer es tranquilizarte,<br />

para no transmitir ese malestar y<br />

preocupación a tu hijo.<br />

La intención no es “tapar el sol<br />

con un dedo”. Habla con tu hijo<br />

haciendo hincapié en que las cosas<br />

van a mejorar, y que él puede<br />

ayudarte a ahorrar, ¡involúcralo!<br />

por ejemplo, cuidando sus útiles<br />

escolares y llevando lunch preparado<br />

en casa, en vez de gastar dinero<br />

en la escuela ¡es más económico!<br />

21

PRIMER PLANO<br />

22<br />

No darle a<br />

tiempo su domingo<br />

Procura no ser inconstante con el<br />

pago de su dinero, de preferencia<br />

dáselo como su nombre lo dice:<br />

en domingo, o lunes para que<br />

aprenda a administrar su dinero<br />

en la semana.<br />

Es una gran oportunidad para<br />

fomentar en tu hijo los conceptos<br />

de <strong>ahorro</strong> y presupuesto: aconséjale<br />

no gastar todo, sino guardar<br />

una parte para alcanzar metas<br />

futuras y enséñale a hacer su<br />

presupuesto para la semana, que<br />

comience registrando cuánto le<br />

das y cuáles son los gastos que<br />

comúnmente realiza.<br />

Algunos expertos no aconsejan<br />

retenerles la paga como castigo a<br />

un mal comportamiento, es mejor<br />

buscar otras formas de sanción.<br />

Independientemente de su<br />

domingo, hay actividades “extras”<br />

que podría hacer en casa y por<br />

las cuales darle una paga, por<br />

ejemplo: barrer el patio. Esto le<br />

da conciencia al niño de que el<br />

trabajo cuesta y que, para recibir<br />

dinero, uno tiene que invertir<br />

esfuerzo y tiempo. ¡No te confundas!<br />

Hay tareas que debe hacer<br />

sin recibir una paga como compensación,<br />

por ejemplo, asear su<br />

cuarto, hacer su cama, etcétera.<br />

Retroaliméntate<br />

¿Eres un buen instructor?<br />

de las finanzas<br />

1. Si tu hijo te pide que le compres algo:<br />

a) Se lo compro con tal de que no haga berrinche.<br />

b) No se lo compro, porque no tengo dinero.<br />

c) Le explico que hay que priorizar: comprar primero<br />

lo necesario. Si él quiere complacer un capricho puede<br />

hacerlo con su domingo.<br />

2. ¿Tu hijo pide dinero prestado en la escuela?<br />

a) Sí, me han comentado en el colegio.<br />

b) No sé, nunca le he preguntado.<br />

c) No tiene por qué hacerlo pues llevamos un<br />

presupuesto juntos sobre lo que gastará en la semana.<br />

Además en casa le preparamos un refrigerio.<br />

3. Vas con tu hijo al cajero automático a retirar<br />

dinero, ¿le explicas de dónde proviene ese dinero?<br />

a) No considero que deba saberlo.<br />

b) No, pues no sabría qué decirle.<br />

c) Le explico que ese dinero lo ganan papá y mamá<br />

trabajando, lo guardamos en el banco para que esté<br />

seguro y para disponer de él cuando lo necesitemos.<br />

4. ¿Qué haces para que tu hijo ahorre?<br />

a) No le doy dinero porque lo pierde.<br />

b) Le doy una alcancía para que ahí guarde su dinero.<br />

c) Cada vez que me pide un juguete, le digo que<br />

ahorre para alcanzar la meta de comprarlo. Si logra su<br />

meta, lo premio.<br />

5. Estás revisando los gastos de la casa y tu hijo te<br />

pregunta qué pasa, ¿qué haces?<br />

a) No le platico nada para no agobiarlo.<br />

b) Le pido que se vaya a jugar.<br />

c) Lo involucro en el presupuesto y los gastos del<br />

hogar. Le pregunto en qué actividades puede<br />

contribuir para ahorrar en casa.

Verifica tu resultado<br />

Mayoría de a<br />

Recuerda que eres un ejemplo a<br />

seguir para tus hijos. Si <strong>tú</strong> tienes<br />

malos hábitos financieros, seguro<br />

tu hijo también los tendrá.<br />

Mayoría de b<br />

No es suficiente la educación<br />

financiera que das a tu hijo, ya que<br />

debes explicarle el porqué de las<br />

cosas. ¡Ahí la llevas, pero te falta!<br />

Mayoría de c<br />

¡Felicidades! Vas por buen<br />

camino. Tus hijos el día de mañana<br />

te agradecerán la educación<br />

financiera que les inculcas.<br />

23

PRIMER PLANO<br />

24<br />

Les compras a tus hijos<br />

todo lo que piden?<br />

“Si se puede, sí”<br />

María Teresa, 49 años.<br />

Ama de casa.<br />

“No todo, pero<br />

sí algunas cosas”<br />

José Trinidad, 42 años.<br />

Bolero.<br />

“Mis hijos ya están grandes,<br />

pero si les daba algo, se lo<br />

tenían que ganar ”<br />

Elena, 47 años.<br />

Comerciante.<br />

“Si es algo que no<br />

considero capricho, no<br />

hay problema”<br />

Gloria, 45 años.<br />

Empleada.<br />

“Pues sí, digamos lo<br />

necesario: un videojuego,<br />

lo que está de moda,<br />

un celular”<br />

Jorge, 37 años.<br />

Ingeniero en telecomunicaciones.

<strong>Yo</strong><br />

<strong>ahorro</strong> así:<br />

Samantha Monroy, 2° grado.<br />

Gasto mis<br />

HAZ CRECER TU DINERO<br />

domingos en:<br />

Carlo Osorio, 3er grado.<br />

“Ahorro tantito y lo<br />

demás me lo gasto”<br />

“Ahorro $10 diarios<br />

hasta juntar $1,000”<br />

25

HAZ CRECER TU DINERO<br />

26<br />

“Cuido la luz y el agua”<br />

Ana Sofía Escartín, 2°grado.<br />

“Ahorro para<br />

comprar juguetes”<br />

Diego Quiroz, 2° grado.<br />

“Guardo mi dinero<br />

en una alcancía”<br />

Sofía Guerrero,<br />

3er grado.<br />

“Cuando voy a la tienda,<br />

ayudo con mis <strong>ahorro</strong>s a<br />

pagar cuando no alcanza”<br />

Hugo Ponce, 5°grado.<br />

“Apago la luz si<br />

no la necesito”<br />

Areli Pérez,<br />

3er grado.

“Ahorro para que<br />

cuando sea grande<br />

no me vuelva pobre”<br />

“Cada vez que mi<br />

papá me da $100 de mi<br />

mesada, los meto en mi<br />

tarjeta de débito”<br />

Ana Quiroz, 5° grado.<br />

Diego Santoyo, 6° grado.<br />

“No me dan domingo”<br />

“No dejo la llave abierta<br />

cuando me lavo los dientes”<br />

Bárbara Alcántara, 3er grado.<br />

“Pinto y armo cajas de<br />

madera, porque mi familia<br />

y yo estamos reuniendo<br />

dinero para sembrar frutas<br />

y conseguir más dinero”<br />

Emilio Santoyo, 3er grado.<br />

27

HAZ CRECER TU DINERO<br />

28<br />

“Quiero tener<br />

muchos videojuegos”<br />

Gael Osorio, 6° grado.<br />

“Ahorro parte de mis<br />

domingos, el dinero<br />

que manda mi abuela<br />

y el dinero que me<br />

encuentro”<br />

Sebastián Reveles, 5° grado.<br />

“Apago y desconecto<br />

los enchufes”<br />

Nicolás Martín del Campo, 6° grado.<br />

“En mi casa, cuando encontramos<br />

monedas las metemos en una<br />

alcancía, luego la rompemos y el<br />

dinero se reparte”<br />

Paulina Mejía, 2°grado.<br />

Alumnos de primaria de la<br />

Escuela Montessori del Bosque

HAZ CRECER TU DINERO<br />

30<br />

Aprendizaje<br />

extramuros<br />

DE LA REDACCIÓN<br />

Los niños aprenden sobre finanzas y negocios.<br />

Hoy de cada 10 egresados universitarios, sólo uno trabaja para<br />

aquello que estudió. Preocupados por la estadística, Humberto<br />

Vergara y Yurima Cruz comenzaron a impartir clases de inteligencia<br />

financiera y de negocios a niños y adolescentes de entre 8 y 14<br />

años, porque en su opinión a esa edad se forman hábitos y a niños más<br />

pequeños sólo se les podrían dar nociones. Se llama Money Kids, Niños<br />

que Emprenden, este nuevo modelo educativo.<br />

En conversación con Humberto Vergara, comparte con nosotros<br />

cómo surgió la idea: “hace 13 años, éramos voluntarios de una Organización<br />

No Gubernamental (ONG), construíamos casas para personas<br />

de bajos recursos, ¡echando pala como dicen!<br />

Con el tiempo, nos dimos cuenta que, si de verdad queríamos hacer<br />

algo, debíamos enseñarles a pescar en vez de regalarles el pescado,<br />

así comenzamos a explicarles cómo administrar mejor sus recursos y a<br />

generar nuevos”, precisa.<br />

“Básicamente eran mujeres quienes asistían a nuestros cursos, con<br />

tres o cuatro niños”, así cuenta Humberto cómo fue que llegaron a tener<br />

grupos de 40 niños a los cuales comenzaron a hablarles —igual que a<br />

sus mamás— de finanzas.<br />

A finales del 2005, los invitan a participar en escuelas y decidieron<br />

convertirlo en una iniciativa empresarial (una franquicia): “lo hicimos así<br />

para que en las ciudades, los niños que pudieran pagar los cursos, hicieran<br />

posible que siguiéramos ayudando a los que menos tienen”. Y así fue como<br />

surgió Money Kids. “En las escuelas públicas ofrecemos becas, con base en<br />

un estudio socioeconómico, y se les pide un pago simbólico”, aclara.

1)<br />

2)<br />

¿Cómo funciona?<br />

Hay dos modelos:<br />

CONSUMO CUIDADO<br />

Actividad extramuros. Los niños asisten por la tarde una hora y media a la semana ¡así como<br />

van a clases de danza o karate!<br />

Clase en la escuela. Se adapta al calendario escolar, generalmente es de una hora o 45 minutos<br />

a la semana.<br />

¿Qué se logra con estos cursos? Los niños aprenden a ahorrar, a invertir y a emprender. Se<br />

trata de planear y diseñar el futuro. Comprenden que las finanzas se construyen, “aprender esto a<br />

temprana edad implica un poder increíble”.<br />

En ambos esquemas la formación dura dos años. Preparar a un campeón olímpico lleva tiempo, de la<br />

misma forma, desarrollar la inteligencia es todo un proceso, consideran los creadores.<br />

Utilizan juegos y cuentos para explicar los temas de una forma sencilla y con un lenguaje adecuado<br />

para los niños. Al respecto, Humberto comenta: “hay que explicar las cosas con manzanas, pero también<br />

con melones, con papayas y si se puede con sandías”.<br />

“De pronto los niños te dicen: pediré que me compren la ropa una talla más grande para que me<br />

duré más tiempo”, finaliza.<br />

¿Qué es inteligencia<br />

financiera y de negocios?<br />

Inteligencia financiera es administrar mejor los recursos que<br />

ya se tienen, y la inteligencia de negocios es desarrollar el<br />

potencial y la estrategia para generar nuevos recursos.<br />

Para más información visita<br />

www.sistemamoneykids.com o<br />

llama al 0155 1107 0696, o al<br />

0177 171 2121 497.<br />

31

32<br />

Los niños también<br />

invierten<br />

¿Te has preguntado cuánto dinero tendrías<br />

hoy si desde niño hubieras ahorrado?<br />

Seguramente sería una cantidad<br />

considerable, ¡pero no! nadie te<br />

aconsejó hacerlo y así como el tiempo,<br />

tus recursos se fueron volando…<br />

Acerca a tus hijos al mundo de las finanzas, así<br />

aprenderán a relacionarse con los conceptos y con<br />

el uso de los productos y servicios financieros. No<br />

olvides que la mejor enseñanza es el ejemplo y<br />

que la educación financiera es una de las mejores<br />

herencias que puedes dejarles a los pequeños.<br />

¡Te lo agradecerán cuando sean adultos!<br />

¿Qué es cetesdirecto niños?<br />

Cetesdirecto extiende a todos<br />

los niños, la oportunidad de<br />

tener y administrar su propia<br />

cuenta de <strong>ahorro</strong> e inversión<br />

con ayuda de sus papás.

Este programa brinda la<br />

contratación exprés: a través<br />

del portal cetesdirecto.com,<br />

sin la necesidad de presentar<br />

documentación alguna, o<br />

bien acudiendo a la sucursal<br />

más cercana de BANSEFI o<br />

BANJÉRCITO con los siguientes<br />

documentos del papá o mamá:<br />

• Identificación oficial.<br />

• Comprobante de domicilio.<br />

• Estado de cuenta con clave<br />

bancaria (CLABE).<br />

Para apoyarte, como padre, en la<br />

enseñanza de tu hijo sobre cómo<br />

ahorrar e invertir, te invitamos a<br />

ingresar a cetesdirecto.com/ninos<br />

donde encontrarás sencillos ejercicios<br />

en torno al <strong>ahorro</strong> y la inversión.<br />

Ejemplo:<br />

¡Alcanza tus metas!<br />

I. Escribe tu meta financiera, piensa para qué vas a ahorrar<br />

(una necesidad o un objeto que deseas tener):<br />

__________________________________<br />

II. ¿Ya conoces el precio de aquello que quieres adquirir?<br />

SI____ NO____ Busca qué lugar ofrece el mejor precio. La<br />

idea es cuidar tu dinero.<br />

III. Calcula el tiempo que te tomará reunir esa cantidad.<br />

Utiliza un calendario para establecer la fecha del cumplimiento<br />

de tu meta financiera:<br />

________________________________________<br />

___________________________<br />

IV. Debes escoger un lugar seguro para ahorrar e invertir tu<br />

dinero, como es cetesdirecto niños. Platica con tus papás<br />

sobre este tema.<br />

V. Ahora, ¡cumple con tu plan de <strong>ahorro</strong> e inversión con el fin<br />

de lograr tu meta financiera! Imprímelo y colócalo en un lugar<br />

donde lo puedas ver siempre.<br />

33

¿SABÍAS QUE...<br />

34<br />

De la arcilla a la alcancía<br />

Las alcancías han existido desde hace mucho tiempo, pero alguna<br />

vez te has preguntado ¿por qué tienen forma de marranito?<br />

¿Cómo fue que un cerdito acabo guardando tu dinero? Se tiene la<br />

creencia de que sucedió por accidente.<br />

Así dice la historia: en el siglo XV el metal era muy caro, por lo<br />

que los platos y las ollas se hacían de un tipo de arcilla muy<br />

barata de color naranja llamada pygg (en inglés). En ese tiempo<br />

no había bancos como los de hoy, por lo que la gente guardaba el<br />

dinero en su casa y cuando tenía más monedas que lugares para<br />

guardarlas, comenzó a colocarlas en vasijas de barro o en<br />

macetas. Las personas comenzaron a llamar a cualquier envase<br />

pygg y con el tiempo se cree que se convirtieron en alcancías en<br />

forma de cerdo (pig). ¡Un simple juego de palabras!<br />

Otros piensan que su origen se debe a que muchas familias<br />

pobres de Europa conservaban un puerquito para venderlo en<br />

caso de alguna emergencia o necesidad, funcionaba como<br />

garantía para el futuro.<br />

Ayuda a tu hijo a armar su propio cochinito<br />

en 13 pasos<br />

Material que necesitas:<br />

2 triángulos de cartón<br />

de tres centímetros<br />

por lado.<br />

1 alfiler.<br />

1 globo. 1 periódico que ya hayas leído.<br />

5 rollos de cartón (de los que quedan<br />

cuando se termina el papel sanitario).<br />

Tijeras sin punta. Pinturas acrílicas<br />

de varios colores.<br />

CINTLI MORENO<br />

¿Sabías que…<br />

El origen de la palabra<br />

“alcancía” proviene del<br />

árabe kanzîya, que<br />

significa “tesoro<br />

escondido”.<br />

Pegamento blanco o engrudo.<br />

5 círculos de cartón del tamaño de la<br />

circunferencia de los tubos de papel<br />

sanitario (los puedes hacer con el<br />

cartón de las cajas de galletas).<br />

1 pedazo de mecate<br />

de cinco centímetros.<br />

Infografía: Rodolfo Pastrana.

Infla el globo lo más que<br />

puedas y amárralo.<br />

Pega los triángulos<br />

de cartón a la<br />

altura de las orejas.<br />

Pega la nariz de tu<br />

cochinito de<br />

manera que oculte<br />

el nudo del globo.<br />

Con las manos, corta el<br />

periódico en trocitos.<br />

Con el pegamento,<br />

unta el globo y los<br />

tubos de cartón.<br />

Pega los pedazos de periódico<br />

sobre todo el cochinito, cuidando<br />

dejar libre una ranura en el lomo,<br />

suficientemente grande para que<br />

quepan monedas y billetes, y por<br />

ahí metas tu dinero, pero no<br />

tanto como para que puedas<br />

sacarlos por ahí.<br />

Vuelve a untar pegamento y pon<br />

otra capa de periódico. Sigue así<br />

hasta tener cinco capas en total.<br />

Espera a que se seque por<br />

completo (ten paciencia, pues<br />

esto puede tardar más de un día).<br />

Con las tijeras, corta los tubos<br />

de cartón como te mostramos<br />

en la imagen y pégales el<br />

círculo de cartón en un<br />

extremo, para hacer las patas<br />

y la nariz de tu cochinito.<br />

En el otro extremo del<br />

globo, pega el pedazo<br />

de mecate para que<br />

sea la cola.<br />

Pega cuatro tubos<br />

en el globo, para<br />

que sean las patas<br />

de tu cochinito.<br />

Pinta tu cochinito con<br />

el color que más te<br />

guste, y dibújale los<br />

ojos, la boca y los<br />

orificios de la nariz.<br />

Cuando la pintura ya<br />

esté completamente<br />

seca, revienta el<br />

globo perforando la<br />

ranura del lomo de<br />

tu cochinito.<br />

No mates a tu<br />

puerquito de hambre.<br />

Aliméntalo todos los<br />

días al menos con una<br />

moneda de $1.<br />

35

GASTO HORMIGA<br />

36<br />

¿Cuánto gasta tu<br />

angelito en chatarra?<br />

Producto<br />

Papitas<br />

Galletas<br />

Chocolates<br />

Paletas<br />

(caramelo y chile)<br />

Chicles<br />

Refrescos<br />

Malvaviscos<br />

Otros<br />

Total<br />

Hoy el 70% de los adultos en México padece obesidad, y a ellos<br />

se suman 4.5 millones de niños de e ntre cinco y once años.<br />

Una de las causas: el alto consumo de grasas y azúcares. Si<br />

bien, en las escuelas hoy se impulsa una alimentación<br />

saludable, esto no es suficiente, si en casa no se refuerza.<br />

En promedio, 20 mil millones de pesos anuales gastan<br />

los niños en chatarra: dulces, refrescos… . ¿Cuánto<br />

gasta tu angelito?<br />

No se trata de que deje de comer golosinas, sino de evitar<br />

que se vuelva un hábito con consecuencias negativas para<br />

su salud, y que se convierta en una fuga para su bolsillo y<br />

el tuyo (a esto le llamamos gasto hormiga).<br />

Veamos a cuánto asciende el suyo,<br />

saquen un lápiz y hagan cuentas:<br />

CINTLI MORENO<br />

Precio Cantidad semanal Gasto semanal Gasto mensual Gasto anual

Preparen juntos el<br />

lunch escolar,<br />

¡algo sabroso y<br />

saludable!, que no<br />

contenga tantos<br />

azúcares.<br />

Motiva a tu pequeño a ahorrar<br />

parte de lo que le das para alcanzar<br />

una meta mayor a un dulce, puede<br />

ser una bicicleta. Apóyalo en este<br />

viaje del <strong>ahorro</strong>, por ejemplo, por<br />

cada peso que ahorre <strong>tú</strong> dale otro.<br />

Un consejo:<br />

nunca premies a tu<br />

hijo con dulces, pues<br />

se empeñará en<br />

acumular este tipo de<br />

recompensas, que no<br />

le traerán nada<br />

bueno, sólo una<br />

colección de caries.<br />

Infografía: Rodolfo Pastrana.<br />

37

TU BOLSILLO<br />

38<br />

¡Prepárate!<br />

ROCÍO ALVEAR<br />

para volar del nido<br />

O Para<br />

btienes tu primer empleo y ¡por fin! ya no tienes<br />

que sufrir para decirles a tus papás que se te<br />

acabó tu mesada o idear algo para pedirles lana<br />

y comprarte esa chamarra que tanto te gustó. Por<br />

supuesto, cuentas los segundos para escapar de<br />

casa y enfrentar el futuro por ti mismo. ¡Alto! seguro<br />

no has pensado en las nuevas obligaciones<br />

que esto implica.<br />

¿Cuál es la urgencia? antes de dar el<br />

salto hacia tu independencia, prepárate bien.<br />

¡Tampoco se trata de que cumplas los 40 y sigas<br />

dependiendo de tus padres!<br />

que dejes el nido con estilo ¡sin<br />

caer de él!, te damos 6 consejos básicos:

1. No te apresures<br />

Ponte un plazo para salir de casa,<br />

digamos unos 3 o 5 años; puede<br />

parecer mucho de inicio, pero el<br />

estar en casa de tus padres te da<br />

la ventaja de ahorrar en gastos<br />

que tendrías que asumir al 100%,<br />

si vivieras de forma independiente:<br />

renta, alimentación, pago de<br />

servicios, entre otros, y con esto<br />

puedes crear un fondo de <strong>ahorro</strong>.<br />

2. Controla tu cartera<br />

Quedarte en casa de tus padres<br />

no significa “cero responsabilidades”,<br />

ayúdales con el pago de<br />

servicios o comprando algunos<br />

víveres. ¡Eso sí! hazte cargo de<br />

tus gastos personales y la mejor<br />

forma de controlarlos es elaborando<br />

un presupuesto.<br />

Anota tus ingresos y todos tus<br />

gastos incluyendo el pago de<br />

deudas (si las tienes) y salidas<br />

con los amigos ¡aunque no te<br />

excedas en este rubro! La idea<br />

es que tus gastos sean menores<br />

a tus ingresos para que estés en<br />

posibilidad de ahorrar: “comienza<br />

a llenar el cochinito”.<br />

Incluye en tu presupuesto el<br />

concepto de renta (el monto que<br />

destinarías si vivieras de forma<br />

independiente), esto te motivará a<br />

acumular recursos.<br />

3. Bájale a tus gastos<br />

No quiere decir que dejes de<br />

divertirte o de darte algún gusto,<br />

se trata de disminuir un poco este<br />

tipo de gastos, por ejemplo, en<br />

lugar de irte cada fin de semana<br />

de “antro”, vete una vez al mes.<br />

4. Mantén el gasto hormiga a raya<br />

¿El dinero se te escapa de las manos sin que te des cuenta? A estas<br />

pequeñas fugas de dinero se les denomina gasto hormiga.<br />

Si eres de los que a diario se compra el café, el tamal, el agua o<br />

el sándwich ¡haz cuentas! sumados todos estos diminutos gastos,<br />

se convierten en una gran cantidad de dinero.<br />

Tip:<br />

Trata de desayunar en casa y si no te<br />

da tiempo, prepara un refrigerio para<br />

llevar a tu trabajo. A la hora de comer,<br />

en lugar de ir toda la semana<br />

a la fonda de la esquina,<br />

procura llevarte dos o tres<br />

días, alimentos preparados<br />

en casa, además de ser<br />

más ricos y saludables, te<br />

sorprenderás al ver cuánto<br />

puedes ahorrar.<br />

39

TU BOLSILLO<br />

40<br />

¿AÚN NO CONCLUYES<br />

TUS ESTUDIOS? Es<br />

buen momento para<br />

buscar empleo, así<br />

ganas la experiencia que<br />

necesitas y te conviertes<br />

en dueño de tus finanzas.<br />

5. Estira tus <strong>ahorro</strong>s<br />

Una vez que adoptes el hábito del<br />

<strong>ahorro</strong>, es tiempo de hacer crecer<br />

tu dinero. Hay opciones: los fondos o<br />

sociedades de inversión, los cetes (a<br />

través del programa Cetesdirecto), las<br />

aportaciones voluntarias a tu Afore, que<br />

dan rendimientos atractivos. Invertir te<br />

ayudará a alcanzar más rápido tu meta,<br />

que si sólo ahorras.<br />

6. Crea buena fama<br />

Es tiempo de hacerte de una buena<br />

reputación en los registros del buró de<br />

crédito. Una opción es mediante una tarjeta<br />

de crédito, que bien utilizada puede<br />

ser tu carta de presentación al solicitar<br />

un crédito automotriz o más adelante<br />

un crédito hipotecario. Con ella, puedes<br />

domiciliar el pago mensual de tu celular<br />

—gasto que debes contemplar en tu<br />

presupuesto— y así comenzar tu historia<br />

crediticia.<br />

¡Cuidado! tener una tarjeta de crédito<br />

implica responsabilidad. Utilízala sólo<br />

si sabes que podrás hacer frente a este<br />

compromiso sin endeudarte. Considera<br />

los intereses y gastos que se generan al<br />

no pagar a tiempo.<br />

Vivir con tus padres no es tan malo<br />

como parece: tienes el tiempo a tu<br />

favor y una situación más desahogada<br />

para alcanzar tus sueños. Así que deja<br />

de soñar con volar y aletea.

Lo que<br />

cuenta<br />

es el valor<br />

Fracciones<br />

con valor<br />

Un billete roto o incompleto, ¿Conserva su valor?<br />

Sí<br />

SIEMPRE Y CUANDO<br />

TENGAS MÁS<br />

DE LA MITAD<br />

DEL BILLETE<br />

Identifica las sucursales bancarias<br />

con el logo Centro de Canje, ahí puedes cambiar<br />

tus billetes por monedas y viceversa.<br />

Para mayor información visita:<br />

www.banxico.org.mx/billetesymonedas<br />

o llama sin costo al :<br />

01800 BANXICO (226 9426)<br />

o contáctanos en:<br />

dinero@banxico.org.mx<br />

App disponible<br />

para<br />

SALVO LAS SIGUIENTES<br />

EXCEPCIONES.<br />

A. Un billete deja de tener valor cuando:<br />

• Está formado por la unión de dos o más partes<br />

de diferentes billetes, aunque sean del mismo tipo<br />

y denominación (billete alterado).<br />

• Le falta la mitad o más de su tamaño original.<br />

• Está marcado con mensajes religiosos, políticos<br />

o comerciales que tengan como finalidad divulgar<br />

mensajes dirigidos al público.<br />

• Está reparado con cinta adhesiva no transparente.<br />

• Contiene marcas hechas sistemáticamente<br />

para deteriorar las piezas, a juicio del Banco de<br />

México.<br />

B. ¿Cómo y dónde puedo cambiar mis billetes<br />

maltratados?<br />

• Si quieres cambiar tus billetes en buen estado<br />

o maltratados que conserven su valor, por otros de la<br />

misma o diferente denominación, acude a cualquier<br />

banco de lunes a viernes, de las 9 a las 12 hrs.<br />

• El banco te puede cambiar hasta un monto de<br />

3,000 pesos por operación.<br />

• No importa que no tengas cuenta bancaria,<br />

el servicio es gratuito.

SÁCALE PROVECHO AL CRÉDITO<br />

42<br />

Crédito de nómina<br />

Lo pagas<br />

con tu salario<br />

Antes de<br />

contratar<br />

un crédito<br />

de nómina,<br />

asegúrate cuánto<br />

te quedará una<br />

vez que<br />

te descuenten<br />

el pago.<br />

ROCÍO ALVEAR<br />

Si recibes tu sueldo a través de una tarjetita (en<br />

una cuenta bancaria), lo más seguro es que en<br />

algún momento te ofrezcan un crédito de nómina,<br />

por medio del cajero automático, promociones que<br />

llegan a tu domicilio o llamadas telefónicas.<br />

Antes de decir sí, ¡reflexiona! los pagos se descuentan<br />

de manera automática de tu salario y si no tienes un plan<br />

para cubrirlos, tu economía se desbalanceará.<br />

Pueden ser opción para salir de un apuro, pero ¡ojo!<br />

antes de firmar revisa cuáles son las condiciones del<br />

préstamo y a qué te estás comprometiendo. También<br />

evalúa otras opciones: pueden resultar más caros que<br />

otro tipo de préstamos como las tarjetas de crédito.

Sus características<br />

• Debes tener una cuenta de<br />

nómina.<br />

• El banco no te pedirá garantías<br />

o avales, pues en la práctica<br />

el pago está respaldado<br />

con tu salario; aunque sí consultará<br />

si tienes alguna mala<br />

nota en el buró de crédito; si<br />

es así, lo más seguro es que no<br />

te autoricen el préstamo.<br />

• Los montos irán en función<br />

de tu antigüedad en el trabajo<br />

y tu sueldo.<br />

• Los plazos pueden ser de<br />

entre seis y hasta 60 meses.<br />

• Los pagos generalmente son<br />

quincenales, aunque pueden<br />

ajustarse a la periodicidad en<br />

que recibas tu sueldo (semanal<br />

o mensual).<br />

¡NO TE CONFUNDAS!<br />

EL DINERO PARA PAGAR UN<br />

CRÉDITO DE NÓMINA, SE TOMA<br />

DE LA CUENTA DONDE RECIBES TU<br />

SALARIO Y LO HACE LA INSTITUCIÓN<br />

FINANCIERA DONDE TIENES LA<br />

CUENTA, ¡NO TU PATRÓN!<br />

Lo que te recomendamos es<br />

acudir directamente a la sucursal<br />

para formalizar el trámite, pues allí<br />

te pedirán que firmes un contrato,<br />

que contiene los términos y condiciones<br />

del crédito: plazo, tasa<br />

de interés, comisiones, seguros y<br />

CAT. Aunque si decides contratarlo<br />

por otro medio, el contrato<br />

deberá ser enviado a tu domicilio.<br />

• Generalmente estos créditos<br />

incluyen un seguro de vida,<br />

que cubre tu adeudo en caso<br />

de que llegaras a fallecer.<br />

• También pueden incluir un<br />

seguro por desempleo, que<br />

te apoya por determinados<br />

números de pagos, en caso de<br />

que pierdas tu trabajo.<br />

El costo de ambos seguros varía<br />

de banco a banco, incluso algunos<br />

te los ofrecen sin costo.<br />

Ventajas<br />

• Cuentas con liquidez<br />

inmediata, esto es, te entregan<br />

el dinero en un plazo muy corto.<br />

• No tiene destino específico,<br />

puedes disponer libremente de él.<br />

• Al ser pagos que se<br />

descuentan automáticamente<br />

de tu salario, existe menos<br />

posibilidad de que te retrases.<br />

Desventajas<br />

Todos los seguros ligados a tu crédito de nómina tienen<br />

condiciones para hacerlos válidos. ¡Infórmate!<br />

• El uso inadecuado del crédito<br />

puede llevarte a situaciones de<br />

sobreendeudamiento.<br />

• Algunas instituciones te<br />

cobran comisión por apertura<br />

del crédito.<br />

• Por lo general, es un<br />

financiamiento muy costoso.<br />

43

SÁCALE PROVECHO AL CRÉDITO<br />

44<br />

¿Qué tan caros o baratos son?<br />

Se tiene la creencia que este tipo de créditos son más baratos que los personales y que las tarjetas de crédito,<br />

pero ¡no en todos los casos es así! ¡la clave está en comparar!<br />

Para que te des una idea de cuánto te<br />

saldría contratar un crédito de nómina,<br />

consulta el Simulador de crédito<br />

personal y de nómina de la <strong>Condusef</strong><br />

en www.condusef.gob.mx<br />

Te mostramos un ejemplo, en el que te<br />

prestan $20,000 a pagar en 36 meses:<br />

¡Considera! Que un crédito tenga<br />

la tasa de interés más baja no<br />

te garantiza que pagues menos al<br />

final, también debes considerar las<br />

comisiones (por apertura) y el costo<br />

de los seguros. En muchos casos el<br />

pago de estos conceptos encarecen<br />

de forma considerable el crédito.<br />

Crédito de<br />

nómina<br />

Crédito<br />

personal<br />

BANCO<br />

Tasa de interés Pago total<br />

20.00% $25,138.78<br />

43.93% $32,101.80<br />

28.43% $28,244.26<br />

93.60% $50,406.55<br />

Fecha de consulta: 6 de marzo de 2013.<br />

Si vas a contratar un crédito de nómina:<br />

• Evalúa si realmente lo necesitas.<br />

• Define para qué lo vas a utilizar.<br />

Evita contratar un crédito para cubrir gastos estacionales<br />

que puedes planear como vacaciones o útiles escolares.<br />

Revisa tu nivel de endeudamiento.<br />

• Si no te convencen las condiciones<br />

del banco donde te depositan tu nómina,<br />

te puedes mudar a otra institución<br />

(portabilidad*).<br />

• Solicita sólo lo necesario para que no te<br />

endeudes más de la cuenta (no aceptes<br />

de inmediato el monto pre-autorizado).<br />

• ¡Lee el contrato antes de firmar!<br />

*Artículos 18 de la Ley para la Transparencia y Ordenamiento<br />

de los Servicios Financieros, y del 75 al 81<br />

de la Circular 3/2012, emitida por Banco de México.

VE A LO SEGURO<br />

46<br />

Buenos…<br />

y baratos<br />

(los seguros básicos estandarizados)<br />