el control interno y el cuadro de mando integral, una ... - Nodo 50

el control interno y el cuadro de mando integral, una ... - Nodo 50

el control interno y el cuadro de mando integral, una ... - Nodo 50

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

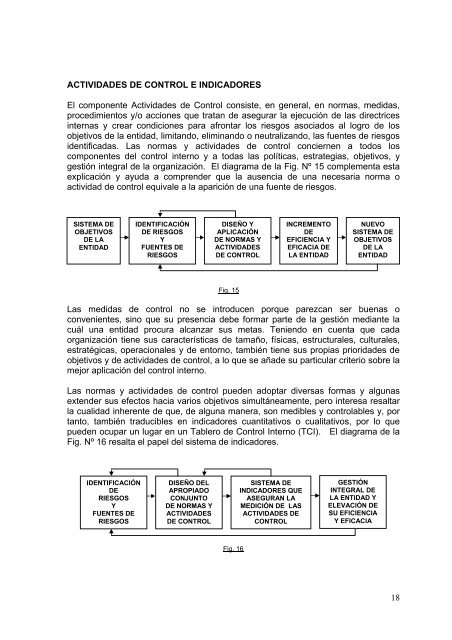

ACTIVIDADES DE CONTROL E INDICADORES<br />

El componente Activida<strong>de</strong>s <strong>de</strong> Control consiste, en general, en normas, medidas,<br />

procedimientos y/o acciones que tratan <strong>de</strong> asegurar la ejecución <strong>de</strong> las directrices<br />

internas y crear condiciones para afrontar los riesgos asociados al logro <strong>de</strong> los<br />

objetivos <strong>de</strong> la entidad, limitando, <strong>el</strong>iminando o neutralizando, las fuentes <strong>de</strong> riesgos<br />

i<strong>de</strong>ntificadas. Las normas y activida<strong>de</strong>s <strong>de</strong> <strong>control</strong> conciernen a todos los<br />

componentes d<strong>el</strong> <strong>control</strong> <strong>interno</strong> y a todas las políticas, estrategias, objetivos, y<br />

gestión <strong>integral</strong> <strong>de</strong> la organización. El diagrama <strong>de</strong> la Fig. Nº 15 complementa esta<br />

explicación y ayuda a compren<strong>de</strong>r que la ausencia <strong>de</strong> <strong>una</strong> necesaria norma o<br />

actividad <strong>de</strong> <strong>control</strong> equivale a la aparición <strong>de</strong> <strong>una</strong> fuente <strong>de</strong> riesgos.<br />

SISTEMA DE<br />

OBJETIVOS<br />

DE LA<br />

ENTIDAD<br />

IDENTIFICACIÓN<br />

DE RIESGOS<br />

Y<br />

FUENTES DE<br />

RIESGOS<br />

DISEÑO Y<br />

APLICACIÓN<br />

DE NORMAS Y<br />

ACTIVIDADES<br />

DE CONTROL<br />

INCREMENTO<br />

DE<br />

EFICIENCIA Y<br />

EFICACIA DE<br />

LA ENTIDAD<br />

Las medidas <strong>de</strong> <strong>control</strong> no se introducen porque parezcan ser buenas o<br />

convenientes, sino que su presencia <strong>de</strong>be formar parte <strong>de</strong> la gestión mediante la<br />

cuál <strong>una</strong> entidad procura alcanzar sus metas. Teniendo en cuenta que cada<br />

organización tiene sus características <strong>de</strong> tamaño, físicas, estructurales, culturales,<br />

estratégicas, operacionales y <strong>de</strong> entorno, también tiene sus propias priorida<strong>de</strong>s <strong>de</strong><br />

objetivos y <strong>de</strong> activida<strong>de</strong>s <strong>de</strong> <strong>control</strong>, a lo que se aña<strong>de</strong> su particular criterio sobre la<br />

mejor aplicación d<strong>el</strong> <strong>control</strong> <strong>interno</strong>.<br />

Las normas y activida<strong>de</strong>s <strong>de</strong> <strong>control</strong> pue<strong>de</strong>n adoptar diversas formas y alg<strong>una</strong>s<br />

exten<strong>de</strong>r sus efectos hacia varios objetivos simultáneamente, pero interesa resaltar<br />

la cualidad inherente <strong>de</strong> que, <strong>de</strong> alg<strong>una</strong> manera, son medibles y <strong>control</strong>ables y, por<br />

tanto, también traducibles en indicadores cuantitativos o cualitativos, por lo que<br />

pue<strong>de</strong>n ocupar un lugar en un Tablero <strong>de</strong> Control Interno (TCI). El diagrama <strong>de</strong> la<br />

Fig. Nº 16 resalta <strong>el</strong> pap<strong>el</strong> d<strong>el</strong> sistema <strong>de</strong> indicadores.<br />

IDENTIFICACIÓN<br />

DE<br />

RIESGOS<br />

Y<br />

FUENTES DE<br />

RIESGOS<br />

DISEÑO DEL<br />

APROPIADO<br />

CONJUNTO<br />

DE NORMAS Y<br />

ACTIVIDADES<br />

DE CONTROL<br />

Fig. 15<br />

Fig. 16<br />

SISTEMA DE<br />

INDICADORES QUE<br />

ASEGURAN LA<br />

MEDICIÓN DE LAS<br />

ACTIVIDADES DE<br />

CONTROL<br />

NUEVO<br />

SISTEMA DE<br />

OBJETIVOS<br />

DE LA<br />

ENTIDAD<br />

GESTIÓN<br />

INTEGRAL DE<br />

LA ENTIDAD Y<br />

ELEVACIÓN DE<br />

SU EFICIENCIA<br />

Y EFICACIA<br />

18