Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

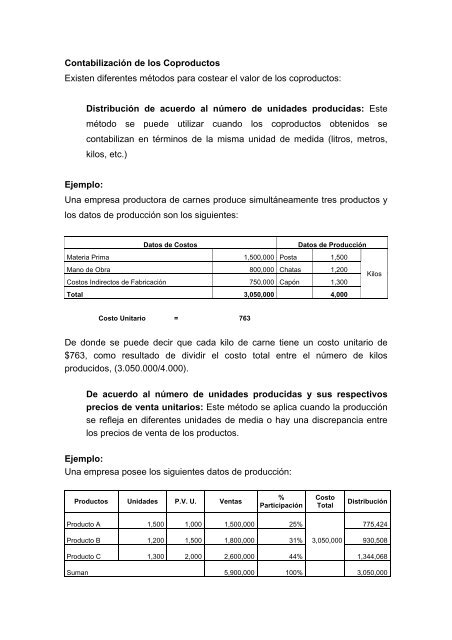

Contabilización de los Coproductos<br />

Existen diferentes métodos para costear el valor de los coproductos:<br />

Distribución de acuerdo al número de unidades producidas: Este<br />

método se puede utilizar cuando los coproductos obtenidos se<br />

contabilizan en términos de la misma unidad de medida (litros, metros,<br />

kilos, etc.)<br />

Ejemplo:<br />

Una empresa productora de carnes produce simultáneamente tres productos y<br />

los datos de producción son los siguientes:<br />

Datos de Costos Datos de Producción<br />

Materia Prima 1,500,000 Posta 1,500<br />

Mano de Obra 800,000 Chatas 1,200<br />

Kilos<br />

Costos Indirectos de Fabricación 750,000 Capón 1,300<br />

Total 3,050,000 4,000<br />

Costo Unitario = 763<br />

De donde se puede decir que cada kilo de carne tiene un costo unitario de<br />

$763, como resultado de dividir el costo total entre el número de kilos<br />

producidos, (3.050.000/4.000).<br />

De acuerdo al número de unidades producidas y sus respectivos<br />

precios de venta unitarios: Este método se aplica cuando la producción<br />

se refleja en diferentes unidades de media o hay una discrepancia entre<br />

los precios de venta de los productos.<br />

Ejemplo:<br />

Una empresa posee los siguientes datos de producción:<br />

Productos Unidades P.V. U. Ventas<br />

Producto A<br />

Producto B<br />

Producto C<br />

1,500<br />

1,200<br />

1,300<br />

%<br />

Participación<br />

1,000 1,500,000 25%<br />

1,500 1,800,000 31%<br />

2,000 2,600,000 44%<br />

Suman 5,900,000 100%<br />

Costo<br />

Total<br />

3,050,000<br />

Distribución<br />

775,424<br />

930,508<br />

1,344,068<br />

3,050,000