You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

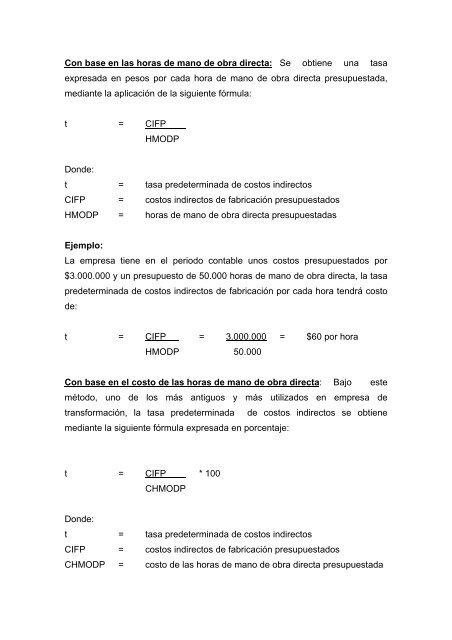

Con base en las horas de mano de obra directa: Se obtiene una tasa<br />

expresada en pesos por cada hora de mano de obra directa presupuestada,<br />

mediante la aplicación de la siguiente fórmula:<br />

t = CIFP<br />

HMODP<br />

Donde:<br />

t = tasa predeterminada de <strong>costos</strong> indirectos<br />

CIFP = <strong>costos</strong> indirectos de fabricación presupuestados<br />

HMODP = horas de mano de obra directa presupuestadas<br />

Ejemplo:<br />

La empresa tiene en el periodo contable unos <strong>costos</strong> presupuestados por<br />

$3.000.000 y un presupuesto de 50.000 horas de mano de obra directa, la tasa<br />

predeterminada de <strong>costos</strong> indirectos de fabricación por cada hora tendrá costo<br />

de:<br />

t = CIFP = 3.000.000 = $60 por hora<br />

HMODP 50.000<br />

Con base en el costo de las horas de mano de obra directa: Bajo este<br />

método, uno de los más antiguos y más utilizados en empresa de<br />

transformación, la tasa predeterminada de <strong>costos</strong> indirectos se obtiene<br />

mediante la siguiente fórmula expresada en porcentaje:<br />

t = CIFP * 100<br />

CHMODP<br />

Donde:<br />

t = tasa predeterminada de <strong>costos</strong> indirectos<br />

CIFP = <strong>costos</strong> indirectos de fabricación presupuestados<br />

CHMODP = costo de las horas de mano de obra directa presupuestada