Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

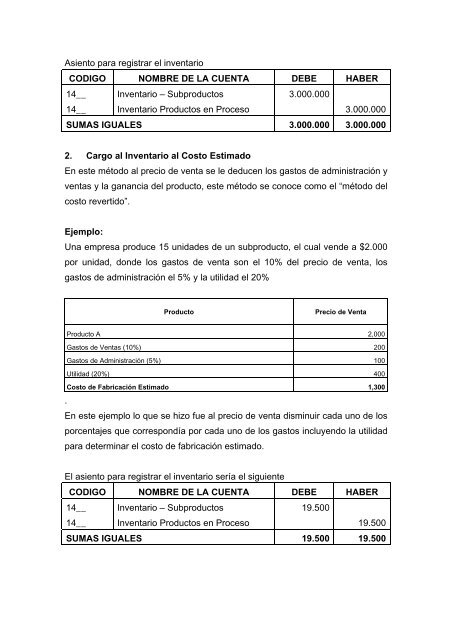

Asiento para registrar el inventario<br />

CODIGO NOMBRE DE LA CUENTA DEBE HABER<br />

14__ Inventario – Subproductos<br />

3.000.000<br />

14__ Inventario Productos en Proceso<br />

3.000.000<br />

SUMAS IGUALES 3.000.000 3.000.000<br />

2. Cargo al Inventario al Costo Estimado<br />

En este método al precio de venta se le deducen los gastos de administración y<br />

ventas y la ganancia del producto, este método se conoce como el “método del<br />

costo revertido”.<br />

Ejemplo:<br />

Una empresa produce 15 unidades de un subproducto, el cual vende a $2.000<br />

por unidad, donde los gastos de venta son el 10% del precio de venta, los<br />

gastos de administración el 5% y la utilidad el 20%<br />

Producto Precio de Venta<br />

Producto A 2,000<br />

Gastos de Ventas (10%) 200<br />

Gastos de Administración (5%) 100<br />

Utilidad (20%) 400<br />

Costo de Fabricación Estimado 1,300<br />

.<br />

En este ejemplo lo que se hizo fue al precio de venta disminuir cada uno de los<br />

porcentajes que correspondía por cada uno de los gastos incluyendo la utilidad<br />

para determinar el costo de fabricación estimado.<br />

El asiento para registrar el inventario sería el siguiente<br />

CODIGO NOMBRE DE LA CUENTA DEBE HABER<br />

14__ Inventario – Subproductos<br />

19.500<br />

14__ Inventario Productos en Proceso<br />

19.500<br />

SUMAS IGUALES 19.500 19.500