- Page 2 and 3:

LIBRO PRÁCTICO SOBRE CONTABILIDAD

- Page 4 and 5:

CAPITULO N. 1 ASPECTOS GENERALES CO

- Page 6 and 7:

momento de la venta, ya sea que est

- Page 8 and 9:

De acuerdo a como se asignan al pro

- Page 10 and 11:

Este sistema tiene la ventaja que p

- Page 12 and 13:

ASIGNACION DE COSTOS Para asignar l

- Page 14 and 15:

Donde: t = tasa predeterminada de c

- Page 16 and 17:

Ejemplo: Una compañía tiene unos

- Page 18 and 19:

Ejemplo: La empresa tiene unos cost

- Page 20 and 21:

En la entrega a la producción de l

- Page 22 and 23:

El Estado de Resultados quedaría:

- Page 24 and 25:

EJERCICIO PARA DESARROLLAR EN CASA

- Page 26 and 27:

En el registro de los costos indire

- Page 28 and 29:

Asientos mal elaborados CODIGO NOMB

- Page 30 and 31:

Valorización de inventarios Peps o

- Page 32 and 33:

CODIGO NOMBRE DE LA CUENTA DEBE HAB

- Page 34 and 35:

TARJETA DE KARDEX PARA PRODUCTO TER

- Page 36 and 37:

Adquiere materia prima por valor de

- Page 38 and 39:

Se termina la producción la cual e

- Page 40 and 41:

Saldos en cuentas T

- Page 42 and 43:

Estado de Costos de Fabricación

- Page 44 and 45:

Balance General

- Page 46 and 47:

La mano de obra directa del mes inc

- Page 48 and 49:

Adquiere papelería para el funcion

- Page 50 and 51:

Balance de Prueba CODIGO NOMBRE DE

- Page 52 and 53:

Estado de Resultados

- Page 54 and 55:

CORRECCION DE TRABAJO EN CASA Asien

- Page 56 and 57:

CAPITULO N. 3 COSTOS POR ÓRDENES D

- Page 58 and 59:

Si la empresa no tiene una producci

- Page 60 and 61:

La mano de obra directa del mes inc

- Page 62 and 63:

Saldos en cuentas T 40,000,000 37,0

- Page 64 and 65:

Estado de Costos de Fabricación In

- Page 66 and 67:

El almacén de materia prima entreg

- Page 68 and 69:

Se entrega el lote de producción a

- Page 70 and 71:

Estado de Costos de Producción

- Page 72 and 73:

EJERCICIO PARA DESARROLLAR EN CASA

- Page 74 and 75:

Determinación de la variación COD

- Page 76 and 77:

Balance de Prueba CODIGO NOMBRE DE

- Page 78 and 79: Hoja de Acumulación de Costos

- Page 80 and 81: Breve explicación de la correcció

- Page 82 and 83: Como el costo se calcula al finaliz

- Page 84 and 85: Para determinar las unidades equiva

- Page 86 and 87: DETERMINACION DE LAS UNIDADES EQUIV

- Page 88 and 89: Liquidación de las unidades equiva

- Page 90 and 91: DETERMINACION DE LAS UNIDADES EQUIV

- Page 92 and 93: Asiento para registrar los CIF del

- Page 94 and 95: Estado de Costos de Producción

- Page 96 and 97: Liquidación de las unidades equiva

- Page 98 and 99: DETERMINACION DE LAS UNIDADES EQUIV

- Page 100 and 101: Asiento para registrar los CIF del

- Page 102 and 103: Estado de Costos de Producción

- Page 104 and 105: Asientos mal elaborados CODIGO NOMB

- Page 106 and 107: Contabilización de los Coproductos

- Page 108 and 109: Asiento para registrar el inventari

- Page 110 and 111: Asiento para registrar el inventari

- Page 112 and 113: Asiento para registrar el inventari

- Page 114 and 115: 2. Una empresa produce 350 unidades

- Page 116 and 117: Asientos mal elaborados CODIGO NOMB

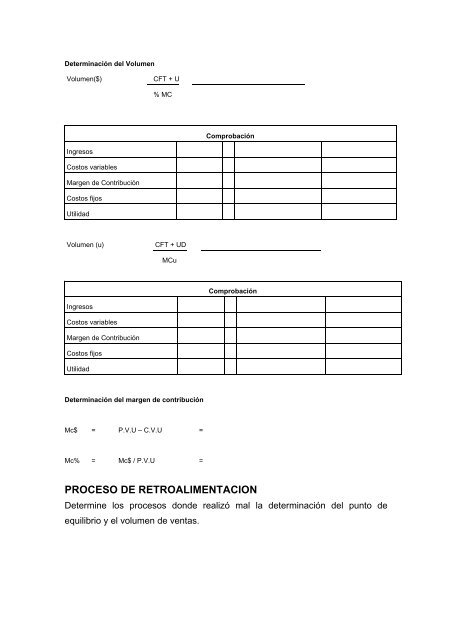

- Page 118 and 119: El punto de equilibrio en unidades

- Page 120 and 121: El punto de equilibrio en pesos de

- Page 122 and 123: Donde: Vu = Volumen CFT = Costos Fi

- Page 124 and 125: Comprobación Ingresos 960 * 20,000

- Page 126 and 127: Ingresos Costos variables Margen de