proceso económico-administrativo en las agencias de viajes

proceso económico-administrativo en las agencias de viajes

proceso económico-administrativo en las agencias de viajes

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

20 Proceso Económico-Administrativo <strong>en</strong> <strong>las</strong> Ag<strong>en</strong>cias <strong>de</strong> Viajes<br />

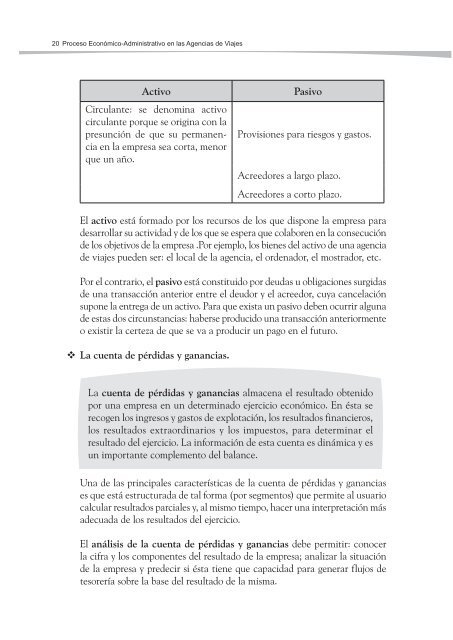

Activo<br />

Circulante: se d<strong>en</strong>omina activo<br />

circulante porque se origina con la<br />

presunción <strong>de</strong> que su perman<strong>en</strong>cia<br />

<strong>en</strong> la empresa sea corta, m<strong>en</strong>or<br />

que un año.<br />

Pasivo<br />

Provisiones para riesgos y gastos.<br />

Acreedores a largo plazo.<br />

Acreedores a corto plazo.<br />

El activo está formado por los recursos <strong>de</strong> los que dispone la empresa para<br />

<strong>de</strong>sarrollar su actividad y <strong>de</strong> los que se espera que colabor<strong>en</strong> <strong>en</strong> la consecución<br />

<strong>de</strong> los objetivos <strong>de</strong> la empresa .Por ejemplo, los bi<strong>en</strong>es <strong>de</strong>l activo <strong>de</strong> una ag<strong>en</strong>cia<br />

<strong>de</strong> <strong>viajes</strong> pued<strong>en</strong> ser: el local <strong>de</strong> la ag<strong>en</strong>cia, el ord<strong>en</strong>ador, el mostrador, etc.<br />

Por el contrario, el pasivo está constituido por <strong>de</strong>udas u obligaciones surgidas<br />

<strong>de</strong> una transacción anterior <strong>en</strong>tre el <strong>de</strong>udor y el acreedor, cuya cancelación<br />

supone la <strong>en</strong>trega <strong>de</strong> un activo. Para que exista un pasivo <strong>de</strong>b<strong>en</strong> ocurrir alguna<br />

<strong>de</strong> estas dos circunstancias: haberse producido una transacción anteriorm<strong>en</strong>te<br />

o existir la certeza <strong>de</strong> que se va a producir un pago <strong>en</strong> el futuro.<br />

La cu<strong>en</strong>ta <strong>de</strong> pérdidas y ganancias.<br />

La cu<strong>en</strong>ta <strong>de</strong> pérdidas y ganancias almac<strong>en</strong>a el resultado obt<strong>en</strong>ido<br />

por una empresa <strong>en</strong> un <strong>de</strong>terminado ejercicio económico. En ésta se<br />

recog<strong>en</strong> los ingresos y gastos <strong>de</strong> explotación, los resultados financieros,<br />

los resultados extraordinarios y los impuestos, para <strong>de</strong>terminar el<br />

resultado <strong>de</strong>l ejercicio. La información <strong>de</strong> esta cu<strong>en</strong>ta es dinámica y es<br />

un importante complem<strong>en</strong>to <strong>de</strong>l balance.<br />

Una <strong>de</strong> <strong>las</strong> principales características <strong>de</strong> la cu<strong>en</strong>ta <strong>de</strong> pérdidas y ganancias<br />

es que está estructurada <strong>de</strong> tal forma (por segm<strong>en</strong>tos) que permite al usuario<br />

calcular resultados parciales y, al mismo tiempo, hacer una interpretación más<br />

a<strong>de</strong>cuada <strong>de</strong> los resultados <strong>de</strong>l ejercicio.<br />

El análisis <strong>de</strong> la cu<strong>en</strong>ta <strong>de</strong> pérdidas y ganancias <strong>de</strong>be permitir: conocer<br />

la cifra y los compon<strong>en</strong>tes <strong>de</strong>l resultado <strong>de</strong> la empresa; analizar la situación<br />

<strong>de</strong> la empresa y pre<strong>de</strong>cir si ésta ti<strong>en</strong>e que capacidad para g<strong>en</strong>erar flujos <strong>de</strong><br />

tesorería sobre la base <strong>de</strong>l resultado <strong>de</strong> la misma.