IRP 2009 - Caja Rural de Granada

IRP 2009 - Caja Rural de Granada

IRP 2009 - Caja Rural de Granada

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Informe <strong>de</strong> Relevancia Pru<strong>de</strong>ncial<br />

<strong>Caja</strong> <strong>Rural</strong> <strong>de</strong> <strong>Granada</strong><br />

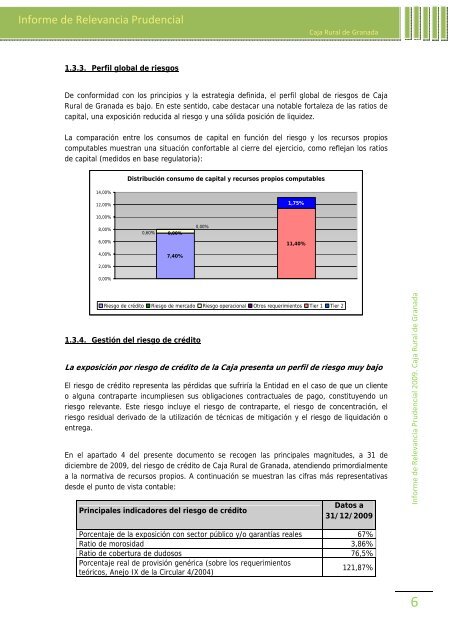

1.3.3. Perfil global <strong>de</strong> riesgos<br />

De conformidad con los principios y la estrategia <strong>de</strong>finida, el perfil global <strong>de</strong> riesgos <strong>de</strong> <strong>Caja</strong><br />

<strong>Rural</strong> <strong>de</strong> <strong>Granada</strong> es bajo. En este sentido, cabe <strong>de</strong>stacar una notable fortaleza <strong>de</strong> las ratios <strong>de</strong><br />

capital, una exposición reducida al riesgo y una sólida posición <strong>de</strong> liqui<strong>de</strong>z.<br />

La comparación entre los consumos <strong>de</strong> capital en función <strong>de</strong>l riesgo y los recursos propios<br />

computables muestran una situación confortable al cierre <strong>de</strong>l ejercicio, como reflejan los ratios<br />

<strong>de</strong> capital (medidos en base regulatoria):<br />

Distribución consumo <strong>de</strong> capital y recursos propios computables<br />

14,00%<br />

12,00%<br />

1,75%<br />

10,00%<br />

8,00%<br />

0,60%<br />

0,00%<br />

0,00%<br />

6,00%<br />

11,40%<br />

4,00%<br />

7,40%<br />

2,00%<br />

0,00%<br />

Riesgo <strong>de</strong> crédito Riesgo <strong>de</strong> mercado Riesgo operacional Otros requerimientos Tier 1 Tier 2<br />

1.3.4. Gestión <strong>de</strong>l riesgo <strong>de</strong> crédito<br />

La exposición por riesgo <strong>de</strong> crédito <strong>de</strong> la <strong>Caja</strong> presenta un perfil <strong>de</strong> riesgo muy bajo<br />

El riesgo <strong>de</strong> crédito representa las pérdidas que sufriría la Entidad en el caso <strong>de</strong> que un cliente<br />

o alguna contraparte incumpliesen sus obligaciones contractuales <strong>de</strong> pago, constituyendo un<br />

riesgo relevante. Este riesgo incluye el riesgo <strong>de</strong> contraparte, el riesgo <strong>de</strong> concentración, el<br />

riesgo residual <strong>de</strong>rivado <strong>de</strong> la utilización <strong>de</strong> técnicas <strong>de</strong> mitigación y el riesgo <strong>de</strong> liquidación o<br />

entrega.<br />

En el apartado 4 <strong>de</strong>l presente documento se recogen las principales magnitu<strong>de</strong>s, a 31 <strong>de</strong><br />

diciembre <strong>de</strong> <strong>2009</strong>, <strong>de</strong>l riesgo <strong>de</strong> crédito <strong>de</strong> <strong>Caja</strong> <strong>Rural</strong> <strong>de</strong> <strong>Granada</strong>, atendiendo primordialmente<br />

a la normativa <strong>de</strong> recursos propios. A continuación se muestran las cifras más representativas<br />

<strong>de</strong>s<strong>de</strong> el punto <strong>de</strong> vista contable:<br />

Principales indicadores <strong>de</strong>l riesgo <strong>de</strong> crédito<br />

Datos a<br />

31/12/<strong>2009</strong><br />

Informe <strong>de</strong> Relevancia Pru<strong>de</strong>ncial <strong>2009</strong>. <strong>Caja</strong> <strong>Rural</strong> <strong>de</strong> <strong>Granada</strong><br />

Porcentaje <strong>de</strong> la exposición con sector público y/o garantías reales 67%<br />

Ratio <strong>de</strong> morosidad 3,86%<br />

Ratio <strong>de</strong> cobertura <strong>de</strong> dudosos 76,5%<br />

Porcentaje real <strong>de</strong> provisión genérica (sobre los requerimientos<br />

teóricos, Anejo IX <strong>de</strong> la Circular 4/2004)<br />

121,87%<br />

6