Informe trimestral Uniplan III - Unicaja

Informe trimestral Uniplan III - Unicaja

Informe trimestral Uniplan III - Unicaja

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

UNIPLAN <strong>III</strong>, P.P.<br />

85.165.607,18<br />

Definición del plan<br />

85.165.607,18<br />

85.165.607,18<br />

85.165.607,18<br />

- Plan de pensiones del sistema individual integrado en el fondo de pensiones UNIFONDO PENSIONES <strong>III</strong>, F.P.<br />

- El plan se enmarca dentro de la categoría de INVERCO de Renta Variable Mixta, lo que significa que invierte entre<br />

un 30% y un 75% en renta variable.<br />

- Este plan presenta un nivel de riesgo alto, indicado para personas conocedoras del comportamiento de los<br />

mercados bursátiles y cuyo horizonte de jubilación es lejano.<br />

Datos a 30/09/2013<br />

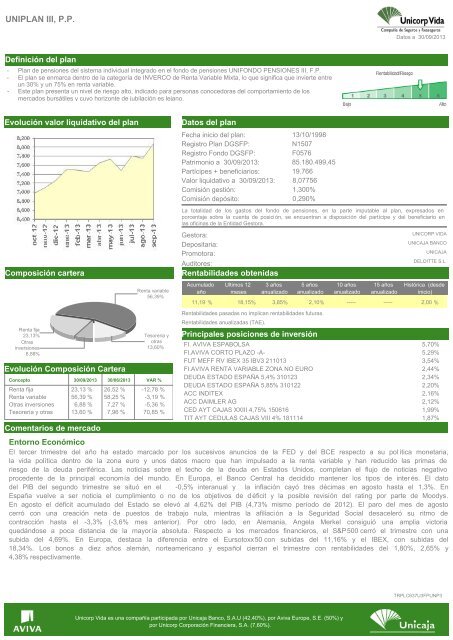

Evolución valor liquidativo del plan<br />

Composición cartera<br />

Renta fija<br />

23,13%<br />

Otras<br />

inversiones<br />

6,88%<br />

Evolución Composición Cartera<br />

Renta variable<br />

56,39%<br />

Tesorería y<br />

otras<br />

13,60%<br />

Concepto 30/09/2013 30/06/2013 VAR %<br />

Renta fija 23,13 % 26,52 % -12,78 %<br />

Renta variable 56,39 % 58,25 % -3,19 %<br />

Otras inversiones 6,88 % 7,27 % -5,36 %<br />

Tesorería y otras 13,60 % 7,96 % 70,85 %<br />

Comentarios de mercado<br />

Datos del plan<br />

Fecha inicio del plan:<br />

Registro Plan DGSFP:<br />

Registro Fondo DGSFP:<br />

Patrimonio a 30/09/2013:<br />

Partícipes + beneficiarios:<br />

Valor liquidativo a 30/09/2013:<br />

Comisión gestión:<br />

Comisión depósito:<br />

Gestora:<br />

Depositaria:<br />

Promotora:<br />

Auditores:<br />

Rentabilidades obtenidas<br />

13/10/1998<br />

N1507<br />

F0576<br />

85.180.499,45<br />

19.766<br />

8,07756<br />

1,300%<br />

0,290%<br />

La totalidad de los gastos del fondo de pensiones, en la parte imputable al plan, expresados en<br />

porcentaje sobre la cuenta de posición, se encuentran a disposición del partícipe y del beneficiario en<br />

las oficinas de la Entidad Gestora.<br />

Acumulado<br />

año<br />

Ultimos 12<br />

meses<br />

FI. AVIVA ESPABOLSA<br />

FI.AVIVA CORTO PLAZO -A-<br />

FUT MEFF RV IBEX 35 IBV3 211013<br />

FI.AVIVA RENTA VARIABLE ZONA NO EURO<br />

DEUDA ESTADO ESPAÑA 5,4% 310123<br />

DEUDA ESTADO ESPAÑA 5,85% 310122<br />

ACC INDITEX<br />

ACC DAIMLER AG<br />

CED AYT CAJAS XX<strong>III</strong> 4,75% 150616<br />

TIT AYT CEDULAS CAJAS V<strong>III</strong> 4% 181114<br />

UNICORP VIDA<br />

UNICAJA BANCO<br />

UNICAJA<br />

DELOITTE S.L.<br />

11,19 % 18,15% 3,85% 2,10% -----<br />

----- 2,00 %<br />

Rentabilidades pasadas no implican rentabilidades futuras.<br />

Rentabilidades anualizadas (TAE).<br />

3 años<br />

anualizado<br />

5 años<br />

anualizado<br />

Principales posiciones de inversión<br />

10 años<br />

anualizado<br />

15 años<br />

anualizado<br />

Histórica (desde<br />

inicio)<br />

Entorno Económico<br />

El tercer trimestre del año ha estado marcado por los sucesivos anuncios de la FED y del BCE respecto a su pol ítica monetaria,<br />

la vida política dentro de la zona euro y unos datos macro que han impulsado a la renta variable y han reducido las primas de<br />

riesgo de la deuda periférica. Las noticias sobre el techo de la deuda en Estados Unidos, completan el flujo de noticias negativo<br />

procedente de la principal economía del mundo. En Europa, el Banco Central ha decidido mantener los tipos de inter és. El dato<br />

del PIB del segundo trimestre se situó en el -0,5% interanual y la inflación cayó tres décimas en agosto hasta el 1,3%. En<br />

España vuelve a ser noticia el cumplimiento o no de los objetivos de d éficit y la posible revisión del rating por parte de Moodys.<br />

En agosto el déficit acumulado del Estado se elevó al 4,62% del PIB (4,73% mismo período de 2012). El paro del mes de agosto<br />

cerró con una creación neta de puestos de trabajo nula, mientras la afiliación a la Seguridad Social desaceleró su ritmo de<br />

contracción hasta el -3,3% (-3,6% mes anterior). Por otro lado, en Alemania, Angela Merkel consiguió una amplia victoria<br />

quedándose a poca distancia de la mayoría absoluta. Respecto a los mercados financieros, el S&P500 cerró el trimestre con una<br />

subida del 4,69%. En Europa, destaca la diferencia entre el Eursotoxx50 con subidas del 11,16% y el IBEX, con subidas del<br />

18,34%. Los bonos a diez años alemán, norteamericano y español cierran el trimestre con rentabilidades del 1,80%, 2,65% y<br />

4,38% respectivamente.<br />

5,70%<br />

5,29%<br />

3,54%<br />

2,44%<br />

2,34%<br />

2,20%<br />

2,16%<br />

2,12%<br />

1,99%<br />

1,87%<br />

TRPLC637U3FPUNP3<br />

Unicorp Vida es una compañía participada por <strong>Unicaja</strong> Banco, S.A.U (42,40%), por Aviva Europe, S.E. (50%) y<br />

por Unicorp Corporación Financiera, S.A. (7,60%).

EVOLUCIÓN INDICADORES DE MERCADO<br />

A continuación le facilitamos la evolución de los principales indicadores de mercado<br />

Perspectiva de Mercado<br />

El flujo de noticias proveniente de Estados Unidos, en lo relativo al techo de la deuda y a la pol ítica monetaria de la FED,<br />

marcará el ritmo de los mercados desarrollados, emergentes y divisas. En Europa, por su parte, la evoluci ón del cambio euro/<br />

dólar tendría que ser un factor cada vez más preocupante en tanto en cuanto siga estabilizado por encima de las 1,35 unidades.<br />

En España el foco de atención estará centrado en la consecución de los objetivos de déficit. Aunque aún perduran importantes<br />

factores de riesgo, a largo plazo nuestra visión es positiva.<br />

Gestión del fondo<br />

Durante el tercer trimestre del año, hemos aprovechado las sucesivas ventanas de oportunidad para comprar tanto bonos del<br />

Estado a largo plazo como cédulas hipotecarias, a rentabilidades que consideramos atractivas a largo plazo. También hemos<br />

comprado bonos de la nueva emisión de títulos para la financiación de infraestructuras gasistas co-avalado por el Banco<br />

Europeo de Inversiones, así como algunas referencias de bonos corporativos espa ñoles en los que percibimos valor a medio y<br />

largo plazo. La duración de la cartera ha permanecido por encima de los tres años. Seguimos manteniendo nuestra visión<br />

constructiva sobre la renta variable europea a medio y largo plazo. La evoluci ón positiva de los datos macro, la asistencia del<br />

BCE en caso de necesidad y los niveles actuales de valoración de las bolsas justifican nuestro sesgo positivo. Durante el<br />

trimestre hemos comprado Inditex, BME y BPOST. En el apartado de las ventas debemos destacar la venta de Osram, Deutsche<br />

Bank y la venta parcial de Ebro Foods.