Series de Tiempo

Series de Tiempo

Series de Tiempo

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Mo<strong>de</strong>los Box-Jenkins<br />

<strong>Series</strong> <strong>de</strong><br />

<strong>Tiempo</strong><br />

Germán<br />

Aneiros Pérez<br />

Introducción<br />

Procesos<br />

ARMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA<br />

estacionales:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Estimación<br />

Diagnosis<br />

Selección <strong>de</strong>l<br />

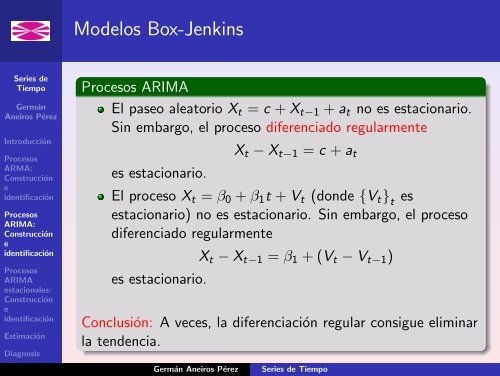

Procesos ARIMA<br />

El paseo aleatorio X t = c + X t−1 + a t no es estacionario.<br />

Sin embargo, el proceso diferenciado regularmente<br />

es estacionario.<br />

X t − X t−1 = c + a t<br />

El proceso X t = β 0 + β 1 t + V t (don<strong>de</strong> {V t } t<br />

es<br />

estacionario) no es estacionario. Sin embargo, el proceso<br />

diferenciado regularmente<br />

es estacionario.<br />

X t − X t−1 = β 1 + (V t − V t−1 )<br />

Conclusión: A veces, la diferenciación regular consigue eliminar<br />

la ten<strong>de</strong>ncia.<br />

Germán Aneiros Pérez<br />

<strong>Series</strong> <strong>de</strong> <strong>Tiempo</strong>

Mo<strong>de</strong>los Box-Jenkins<br />

<strong>Series</strong> <strong>de</strong><br />

<strong>Tiempo</strong><br />

Germán<br />

Aneiros Pérez<br />

Introducción<br />

Procesos<br />

ARMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA<br />

estacionales:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Estimación<br />

Diagnosis<br />

Selección <strong>de</strong>l<br />

Procesos ARIMA<br />

Los ejemplos anteriores muestran situaciones en las que la<br />

aplicación <strong>de</strong> 1 diferencia regular consigue eliminar la ten<strong>de</strong>ncia<br />

y transformar un proceso no estacionario en otro estacionario.<br />

En base a esto, ante una serie con ten<strong>de</strong>ncia, sugerimos:<br />

Eliminar la ten<strong>de</strong>ncia <strong>de</strong> la serie aplicando sucesivamente<br />

d diferencias regulares (en general, d ≤ 3). Esto es, si<br />

<strong>de</strong>spués <strong>de</strong> diferenciar regularmente la serie persiste la<br />

existencia <strong>de</strong> ten<strong>de</strong>ncia, diferenciaremos la serie<br />

diferenciada, y así sucesivamente hasta obtener una serie<br />

sin ten<strong>de</strong>ncia.<br />

Si la serie obtenida es estacionaria, mo<strong>de</strong>lizarla a través <strong>de</strong><br />

un proceso ARMA (recuér<strong>de</strong>se la gran capacidad que tiene<br />

la clase ARMA para mo<strong>de</strong>lizar procesos estacionarios).<br />

Germán Aneiros Pérez<br />

<strong>Series</strong> <strong>de</strong> <strong>Tiempo</strong>

Mo<strong>de</strong>los Box-Jenkins<br />

<strong>Series</strong> <strong>de</strong><br />

<strong>Tiempo</strong><br />

Germán<br />

Aneiros Pérez<br />

Introducción<br />

Procesos<br />

ARMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA<br />

estacionales:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Estimación<br />

Procesos ARIMA<br />

¿Cómo construir un mo<strong>de</strong>lo que aglutine las i<strong>de</strong>as anteriores?<br />

Sea {X t } t<br />

un proceso con ten<strong>de</strong>ncia y sin componente<br />

estacional.<br />

1 Eliminación <strong>de</strong> la ten<strong>de</strong>ncia: Diferenciación (d = 1).<br />

Y t = (1 − B) X t .<br />

2 Mo<strong>de</strong>lización <strong>de</strong> la <strong>de</strong>pen<strong>de</strong>ncia: ARMA(1,1).<br />

3 Mo<strong>de</strong>lo final:<br />

Y t = c + φ 1 Y t−1 + a t + θ 1 a t−1 .<br />

Y t = c + φ 1 Y t−1 + a t + θ 1 a t−1 , don<strong>de</strong> Y t = (1 − B) X t .<br />

Diagnosis<br />

Selección <strong>de</strong>l<br />

Germán Aneiros Pérez<br />

<strong>Series</strong> <strong>de</strong> <strong>Tiempo</strong>

Mo<strong>de</strong>los Box-Jenkins<br />

<strong>Series</strong> <strong>de</strong><br />

<strong>Tiempo</strong><br />

Germán<br />

Aneiros Pérez<br />

Introducción<br />

Procesos<br />

ARMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA<br />

estacionales:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Estimación<br />

Diagnosis<br />

Selección <strong>de</strong>l<br />

Procesos ARIMA<br />

OTRA FORMA DE EXPRESAR EL MODELO:<br />

1 Y t = c + φ 1 Y t−1 + a t + θ 1 a t−1 , don<strong>de</strong> Y t = (1 − B) X t .<br />

2 Y t − φ 1 Y t−1 = c + a t + θ 1 a t−1 , don<strong>de</strong> Y t = (1 − B) X t .<br />

3 (1 − φ 1 B) Y t = c + (1 + θ 1 B) a t , don<strong>de</strong> Y t = (1 − B) X t .<br />

4<br />

AR<br />

MA<br />

↓<br />

↓<br />

(1 − φ 1 B) (1 − B) X t = c + (1 + θ 1 B) a t .<br />

↑<br />

Dif.<br />

El mo<strong>de</strong>lo en cuestión se <strong>de</strong>nomina proceso ARIMA(1,1,1).<br />

Germán Aneiros Pérez<br />

<strong>Series</strong> <strong>de</strong> <strong>Tiempo</strong>

Mo<strong>de</strong>los Box-Jenkins<br />

<strong>Series</strong> <strong>de</strong><br />

<strong>Tiempo</strong><br />

Germán<br />

Aneiros Pérez<br />

Introducción<br />

Procesos<br />

ARMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA<br />

estacionales:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos ARIMA<br />

Operando en la expresión <strong>de</strong>l ARIMA(1,1,1)<br />

(1 − φ 1 B) (1 − B) X t = c + (1 + θ 1 B) a t<br />

se obtiene la representación:<br />

X t = c + (1 + φ 1 ) X t−1 − φ 1 X t−2 + a t + θ 1 a t−1 ,<br />

que muestra <strong>de</strong> una manera expĺıcita la relación existente entre<br />

el presente y el pasado.<br />

Estimación<br />

Diagnosis<br />

Selección <strong>de</strong>l<br />

Germán Aneiros Pérez<br />

<strong>Series</strong> <strong>de</strong> <strong>Tiempo</strong>

Mo<strong>de</strong>los Box-Jenkins<br />

<strong>Series</strong> <strong>de</strong><br />

<strong>Tiempo</strong><br />

Germán<br />

Aneiros Pérez<br />

Introducción<br />

Procesos<br />

ARMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA<br />

estacionales:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Estimación<br />

Diagnosis<br />

Selección <strong>de</strong>l<br />

Procesos ARIMA<br />

Un proceso ARIMA(p,d,q) es aquél que, <strong>de</strong>spués <strong>de</strong> aplicarle d<br />

diferencias regulares, se convierte en un proceso ARMA(p,q).<br />

Es <strong>de</strong>cir:<br />

{X t } t<br />

es ARIMA(p,d,q) ⇔ (1 − B) d X t es ARMA(p,q).<br />

Equivalentemente:<br />

{X t } t<br />

es un proceso ARIMA(p,d,q) si admite una<br />

representación <strong>de</strong>l tipo:<br />

φ (B) (1 − B) d X t = c + θ (B) a t ,<br />

don<strong>de</strong> el polinomio φ (z) no tiene raíces <strong>de</strong> módulo 1.<br />

Germán Aneiros Pérez<br />

<strong>Series</strong> <strong>de</strong> <strong>Tiempo</strong>

Mo<strong>de</strong>los Box-Jenkins<br />

<strong>Series</strong> <strong>de</strong><br />

<strong>Tiempo</strong><br />

Germán<br />

Aneiros Pérez<br />

Introducción<br />

Procesos<br />

ARMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA<br />

estacionales:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Estimación<br />

Diagnosis<br />

Selección <strong>de</strong>l<br />

Procesos ARIMA<br />

En la práctica, ante una serie real,...<br />

¿cuándo propondremos un ARIMA como su posible generador?<br />

Cuando <strong>de</strong>tectemos no estacionariedad motivada por la<br />

presencia <strong>de</strong> ten<strong>de</strong>ncia. La presencia <strong>de</strong> ten<strong>de</strong>ncia en una serie<br />

(y, por tanto, la necesidad <strong>de</strong> diferenciarla para convertirla en<br />

estacionaria) suele ser <strong>de</strong>latada por:<br />

El gráfico <strong>de</strong> la serie frente al tiempo.<br />

La fas muestral:<br />

Toma valores positivos, siendo próximo a 1 el<br />

correspondiente al primer retardo.<br />

Decae lentamente a cero (<strong>de</strong>crecimiento lineal) a medida<br />

que el retardo crece.<br />

Germán Aneiros Pérez<br />

<strong>Series</strong> <strong>de</strong> <strong>Tiempo</strong>

Mo<strong>de</strong>los Box-Jenkins<br />

<strong>Series</strong> <strong>de</strong><br />

<strong>Tiempo</strong><br />

Germán<br />

Aneiros Pérez<br />

Serie original (ten<strong>de</strong>ncia)<br />

Serie diferenciada (estacionaria)<br />

Introducción<br />

Procesos<br />

ARMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA<br />

estacionales:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Estimación<br />

Diagnosis<br />

Selección <strong>de</strong>l<br />

El análisis anterior sugiere que la serie diferenciada ha sido<br />

generada por un ruido blanco (serie original: ARIMA(0,1,0)).<br />

Germán Aneiros Pérez <strong>Series</strong> <strong>de</strong> <strong>Tiempo</strong>

Mo<strong>de</strong>los Box-Jenkins<br />

<strong>Series</strong> <strong>de</strong><br />

<strong>Tiempo</strong><br />

Germán<br />

Aneiros Pérez<br />

Introducción<br />

Procesos<br />

ARMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA<br />

estacionales:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Estimación<br />

Diagnosis<br />

Selección <strong>de</strong>l<br />

Serie original (ten<strong>de</strong>ncia)<br />

Germán Aneiros Pérez<br />

Serie diferenciada (ten<strong>de</strong>ncia)<br />

<strong>Series</strong> <strong>de</strong> <strong>Tiempo</strong>

Mo<strong>de</strong>los Box-Jenkins<br />

<strong>Series</strong> <strong>de</strong><br />

<strong>Tiempo</strong><br />

Germán<br />

Aneiros Pérez<br />

Introducción<br />

Procesos<br />

ARMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA<br />

estacionales:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Estimación<br />

Diagnosis<br />

Selección <strong>de</strong>l<br />

Serie diferenciada (2 veces)<br />

Germán Aneiros Pérez<br />

Conclusión<br />

Los gráficos estudiados<br />

sugieren que la serie original:<br />

<strong>Series</strong> <strong>de</strong> <strong>Tiempo</strong><br />

1 No es estacionaria.<br />

2 Ha sido generada por un<br />

proceso ARIMA(1,2,0).

Mo<strong>de</strong>los Box-Jenkins<br />

<strong>Series</strong> <strong>de</strong><br />

<strong>Tiempo</strong><br />

Germán<br />

Aneiros Pérez<br />

Introducción<br />

Procesos<br />

ARMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA<br />

estacionales:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos ARIMA<br />

La clase <strong>de</strong> procesos ARIMA que acabamos <strong>de</strong> estudiar:<br />

Captura no estacionarieda<strong>de</strong>s provocadas por la presencia<br />

<strong>de</strong> ten<strong>de</strong>ncia.<br />

No captura no estacionarieda<strong>de</strong>s provocadas por la<br />

presencia <strong>de</strong> componente estacional.<br />

A continuación, construiremos otra clase <strong>de</strong> procesos que<br />

mo<strong>de</strong>liza no estacionarieda<strong>de</strong>s provocadas por la presencia <strong>de</strong><br />

ten<strong>de</strong>ncia y/o componente estacional.<br />

Estimación<br />

Diagnosis<br />

Selección <strong>de</strong>l<br />

Germán Aneiros Pérez<br />

<strong>Series</strong> <strong>de</strong> <strong>Tiempo</strong>

Mo<strong>de</strong>los Box-Jenkins<br />

<strong>Series</strong> <strong>de</strong><br />

<strong>Tiempo</strong><br />

Germán<br />

Aneiros Pérez<br />

Introducción<br />

Procesos<br />

ARMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA<br />

estacionales:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Estimación<br />

Diagnosis<br />

Selección <strong>de</strong>l<br />

Procesos ARIMA estacionales<br />

Sea X t = S t + V t , don<strong>de</strong> {V t } t<br />

es estacionario y<br />

1 S t = S t−s ,<br />

ó<br />

2 S t = S t−s + W t don<strong>de</strong> {W t } t<br />

es estacionario con media 0.<br />

{X t } t<br />

no es estacionario, pues contiene una componente<br />

estacional S t (<strong>de</strong>terminista ó aleatoria). Sin embargo, el<br />

proceso diferenciado estacionalmente<br />

1 X t − X t−s = V t − V t−s<br />

ó<br />

2 X t − X t−s = W t + V t − V t−s<br />

es estacionario.<br />

Conclusión: A veces, la diferenciación estacional consigue<br />

eliminar la componente estacional.<br />

Germán Aneiros Pérez <strong>Series</strong> <strong>de</strong> <strong>Tiempo</strong>

Mo<strong>de</strong>los Box-Jenkins<br />

<strong>Series</strong> <strong>de</strong><br />

<strong>Tiempo</strong><br />

Germán<br />

Aneiros Pérez<br />

Introducción<br />

Procesos<br />

ARMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA<br />

estacionales:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos ARIMA estacionales<br />

Basándonos en los ejemplos anteriores, ante una serie con<br />

ten<strong>de</strong>ncia y/o componente estacional, sugerimos:<br />

Eliminar la ten<strong>de</strong>ncia aplicando d diferencias regulares<br />

((1 − B) d ). En general, es suficiente d ≤ 3.<br />

Eliminar la componente estacional aplicando D diferencias<br />

estacionales ((1 − B s ) D ). En general, es suficiente D = 1.<br />

Una vez que la serie diferenciada es estacionaria,<br />

mo<strong>de</strong>lizarla a través <strong>de</strong> un ARMA:<br />

Sólo <strong>de</strong>pen<strong>de</strong>ncia regular: ARMA(p,q).<br />

Sólo <strong>de</strong>pen<strong>de</strong>ncia estacional: ARMA(P,Q) s .<br />

Ambos tipos <strong>de</strong> <strong>de</strong>pen<strong>de</strong>ncia: ARMA(p,q)×(P,Q) s .<br />

Estimación<br />

Diagnosis<br />

Selección <strong>de</strong>l<br />

Germán Aneiros Pérez<br />

<strong>Series</strong> <strong>de</strong> <strong>Tiempo</strong>

Mo<strong>de</strong>los Box-Jenkins<br />

<strong>Series</strong> <strong>de</strong><br />

<strong>Tiempo</strong><br />

Germán<br />

Aneiros Pérez<br />

Introducción<br />

Procesos<br />

ARMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA<br />

estacionales:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Estimación<br />

Diagnosis<br />

Selección <strong>de</strong>l<br />

Procesos ARIMA estacionales<br />

¿Cómo construir un mo<strong>de</strong>lo que aglutine las i<strong>de</strong>as anteriores?<br />

Sea {X t } t<br />

un proceso con ten<strong>de</strong>ncia y con componente<br />

estacional <strong>de</strong> período s = 12.<br />

Eliminación <strong>de</strong> la ten<strong>de</strong>ncia: d = 1.<br />

(1 − B) X t .<br />

Eliminación <strong>de</strong> la componente estacional: D = 1.<br />

Y t = (1 − B) ( 1 − B 12) X t .<br />

Mo<strong>de</strong>lización <strong>de</strong> la <strong>de</strong>pen<strong>de</strong>ncia: ARMA(1,1)×(1,1) 12 .<br />

(1 − φ 1 B) ( 1 − Φ 1 B 12) Y t =c + (1 + θ 1 B) ( 1 + Θ 1 B 12) a t<br />

Mo<strong>de</strong>lo final: Denotando Y t = (1 − B) ( 1 − B 12) X t ,<br />

(1 − φ 1 B) ( 1 − Φ 1 B 12) Y t =c + (1 + θ 1 B) ( 1 + Θ 1 B 12) a t<br />

Germán Aneiros Pérez<br />

<strong>Series</strong> <strong>de</strong> <strong>Tiempo</strong>

Mo<strong>de</strong>los Box-Jenkins<br />

<strong>Series</strong> <strong>de</strong><br />

<strong>Tiempo</strong><br />

Germán<br />

Aneiros Pérez<br />

Introducción<br />

Procesos<br />

ARMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA<br />

estacionales:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Estimación<br />

Procesos ARIMA estacionales<br />

OTRA FORMA DE EXPRESAR EL MODELO:<br />

AR<br />

reg.<br />

AR<br />

est.<br />

Dif.<br />

reg.<br />

Dif.<br />

est.<br />

↓ ↓ ↓ ↓<br />

(1 − φ 1 B) ( 1 − Φ 1 B 12) (1 − B) ( 1 − B 12) X t =<br />

c + (1 + θ 1 B) ( 1 + Θ 1 B 12) a t<br />

↑ ↑<br />

MA MA<br />

reg. est.<br />

Este mo<strong>de</strong>lo se <strong>de</strong>nomina proceso ARIMA(1,1,1)×(1,1,1) 12 .<br />

Diagnosis<br />

Selección <strong>de</strong>l<br />

Germán Aneiros Pérez<br />

<strong>Series</strong> <strong>de</strong> <strong>Tiempo</strong>

Mo<strong>de</strong>los Box-Jenkins<br />

<strong>Series</strong> <strong>de</strong><br />

<strong>Tiempo</strong><br />

Germán<br />

Aneiros Pérez<br />

Introducción<br />

Procesos<br />

ARMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA<br />

estacionales:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Estimación<br />

Procesos ARIMA estacionales<br />

Operando en la expresión <strong>de</strong>l ARIMA(1,1,1)×(1,1,1) 12<br />

(1 − φ 1 B) ( 1 − Φ 1 B 12) (1 − B) ( 1 − B 12) X t =<br />

c + (1 + θ 1 B) ( 1 + Θ 1 B 12) a t<br />

se obtiene la representación:<br />

X t = c + (1 + φ 1 ) X t−1 − φ 1 X t−2 + (1 + Φ 1 ) X t−12<br />

− (1 + φ 1 + Φ 1 + φ 1 Φ 1 ) X t−13<br />

+ (φ 1 + φ 1 Φ 1 ) X t−14 − Φ 1 X t−24<br />

+ (Φ 1 + φ 1 Φ 1 ) X t−25 − φ 1 Φ 1 X t−26<br />

+a t + θ 1 a t−1 + Θ 1 a t−12 + θ 1 Θ 1 a t−13<br />

Diagnosis<br />

Selección <strong>de</strong>l<br />

Germán Aneiros Pérez<br />

<strong>Series</strong> <strong>de</strong> <strong>Tiempo</strong>

Mo<strong>de</strong>los Box-Jenkins<br />

<strong>Series</strong> <strong>de</strong><br />

<strong>Tiempo</strong><br />

Germán<br />

Aneiros Pérez<br />

Introducción<br />

Procesos<br />

ARMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA<br />

estacionales:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Estimación<br />

Procesos ARIMA estacionales<br />

Un proceso ARIMA(p,d,q)×(P,D,Q) s (o ARIMA estacional<br />

multiplicativo) es aquél que, <strong>de</strong>spués <strong>de</strong> aplicarle d diferencias<br />

regulares y D diferencias estacionales <strong>de</strong> período s, se corvierte<br />

en un proceso ARMA(p,q)×(P,Q) s .<br />

Equivalentemente:<br />

{X t } t<br />

es un proceso ARIMA(p,d,q)×(P,D,Q) s (o ARIMA<br />

estacional multiplicativo) si admite una representación <strong>de</strong>l tipo:<br />

φ (B) Φ (B s ) (1 − B) d (1 − B s ) D X t = c + θ (B) Θ (B s ) a t ,<br />

don<strong>de</strong> el polinomio φ (z) Φ (z s ) no tiene raíces <strong>de</strong> módulo 1.<br />

Diagnosis<br />

Selección <strong>de</strong>l<br />

Germán Aneiros Pérez<br />

<strong>Series</strong> <strong>de</strong> <strong>Tiempo</strong>

Mo<strong>de</strong>los Box-Jenkins<br />

<strong>Series</strong> <strong>de</strong><br />

<strong>Tiempo</strong><br />

Germán<br />

Aneiros Pérez<br />

Introducción<br />

Procesos<br />

ARMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA<br />

estacionales:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos ARIMA estacionales<br />

El proceso ARIMA(p,d,q)×(P,D,Q) s :<br />

Es estacionario cuando d = D = 0 (se convierte en un<br />

proceso ARMA(p,q)×(P,Q) s ).<br />

Generaliza a todos los procesos que hemos estudiado.<br />

Captura no estacionarieda<strong>de</strong>s provocadas por la presencia<br />

<strong>de</strong> ten<strong>de</strong>ncia.<br />

Captura no estacionarieda<strong>de</strong>s provocadas por la presencia<br />

<strong>de</strong> componente estacional.<br />

Es, posiblemente, el proceso más utilizado en la<br />

mo<strong>de</strong>lización <strong>de</strong> series <strong>de</strong> tiempo univariantes.<br />

Estimación<br />

Diagnosis<br />

Selección <strong>de</strong>l<br />

Germán Aneiros Pérez<br />

<strong>Series</strong> <strong>de</strong> <strong>Tiempo</strong>

Mo<strong>de</strong>los Box-Jenkins<br />

<strong>Series</strong> <strong>de</strong><br />

<strong>Tiempo</strong><br />

Germán<br />

Aneiros Pérez<br />

Introducción<br />

Procesos<br />

ARMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA<br />

estacionales:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Estimación<br />

Diagnosis<br />

Selección <strong>de</strong>l<br />

Procesos ARIMA estacionales<br />

En la práctica, ante una serie real,...<br />

¿cuándo propondremos un ARIMA estacional como su generador?<br />

Cuando <strong>de</strong>tectemos no estacionariedad motivada por la<br />

presencia <strong>de</strong> componente estacional. La presencia <strong>de</strong><br />

componente estacional en una serie (y, por tanto, la necesidad<br />

<strong>de</strong> diferenciarla estacionalmente para eliminarla) suele ser<br />

<strong>de</strong>latada por:<br />

El gráfico <strong>de</strong> la serie frente al tiempo.<br />

La fas muestral:<br />

Presenta fuerte correlación en el retardo estacional (y,<br />

posiblemente, en sus múltiplos),<br />

Presenta periodicidad <strong>de</strong>l mismo periodo que la serie,<br />

Converge lentamente a cero a medida que el retardo crece.<br />

Germán Aneiros Pérez<br />

<strong>Series</strong> <strong>de</strong> <strong>Tiempo</strong>

Mo<strong>de</strong>los Box-Jenkins<br />

<strong>Series</strong> <strong>de</strong><br />

<strong>Tiempo</strong><br />

Germán<br />

Aneiros Pérez<br />

Introducción<br />

A veces, la ten<strong>de</strong>ncia enmascara a la componente estacional.<br />

Por tanto, si <strong>de</strong>tectamos ten<strong>de</strong>ncia comenzaremos por<br />

eliminarla. Posteriormente, estudiaremos la posible presencia <strong>de</strong><br />

componente estacional en la serie sin ten<strong>de</strong>ncia.<br />

Procesos<br />

ARMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA<br />

estacionales:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Estimación<br />

Diagnosis<br />

Selección <strong>de</strong>l<br />

Serie original<br />

Germán Aneiros Pérez<br />

Serie diferenciada regularmente<br />

<strong>Series</strong> <strong>de</strong> <strong>Tiempo</strong>

Mo<strong>de</strong>los Box-Jenkins<br />

<strong>Series</strong> <strong>de</strong><br />

<strong>Tiempo</strong><br />

Germán<br />

Aneiros Pérez<br />

Introducción<br />

Procesos<br />

ARMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA<br />

estacionales:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Estimación<br />

Serie dif. reg. y estac. (s=12)<br />

Conclusión<br />

Los gráficos estudiados<br />

sugieren que la serie original:<br />

1 No es estacionaria.<br />

2 Ha sido generada por un<br />

proceso<br />

ARIMA(0,1,1)×(0,1,1) 12 ,<br />

o quizás por un<br />

ARIMA(1,1,0)×(0,1,1) 12 .<br />

Diagnosis<br />

Selección <strong>de</strong>l<br />

Germán Aneiros Pérez<br />

<strong>Series</strong> <strong>de</strong> <strong>Tiempo</strong>

Mo<strong>de</strong>los Box-Jenkins<br />

<strong>Series</strong> <strong>de</strong><br />

<strong>Tiempo</strong><br />

Germán<br />

Aneiros Pérez<br />

Introducción<br />

Procesos<br />

ARMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA<br />

estacionales:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Estimación<br />

Heterocedasticidad<br />

En los estudios teóricos y prácticos realizados hasta ahora, la<br />

falta <strong>de</strong> estacionariedad venía provocada por la presencia <strong>de</strong><br />

ten<strong>de</strong>ncia y/o componente estacional (el valor medio no es<br />

constante o estable).<br />

Aplicando diferencias (regulares y/o estacionales,<br />

respectivamente) conseguíamos eliminar este tipo <strong>de</strong> no<br />

estacionariedad.<br />

Otra fuente que provoca falta <strong>de</strong> estacionariedad es la<br />

heterocedasticidad (la varianza no es constante o estable).<br />

A continuación veremos cómo eliminar la heterocedasticidad.<br />

Diagnosis<br />

Selección <strong>de</strong>l<br />

Germán Aneiros Pérez<br />

<strong>Series</strong> <strong>de</strong> <strong>Tiempo</strong>

Mo<strong>de</strong>los Box-Jenkins<br />

<strong>Series</strong> <strong>de</strong><br />

<strong>Tiempo</strong><br />

Germán<br />

Aneiros Pérez<br />

Introducción<br />

Procesos<br />

ARMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA<br />

estacionales:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Estimación<br />

En el gráfico <strong>de</strong> la <strong>de</strong>recha, se<br />

intuye que la variabilidad <strong>de</strong> la<br />

serie no es constante.<br />

Concretamente, parece que la<br />

variabilidad aumenta al hacerlo<br />

el nivel <strong>de</strong> la serie.<br />

Serie heterocedástica<br />

Diagnosis<br />

Selección <strong>de</strong>l<br />

Germán Aneiros Pérez<br />

<strong>Series</strong> <strong>de</strong> <strong>Tiempo</strong>

Mo<strong>de</strong>los Box-Jenkins<br />

<strong>Series</strong> <strong>de</strong><br />

<strong>Tiempo</strong><br />

Germán<br />

Aneiros Pérez<br />

Introducción<br />

Procesos<br />

ARMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA<br />

estacionales:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Estimación<br />

En el gráfico <strong>de</strong> la <strong>de</strong>recha, se<br />

muestra la serie transformada a<br />

través <strong>de</strong> la función logaritmo<br />

neperiano.<br />

Se observa que la aplicación <strong>de</strong><br />

dicha función ha conseguido<br />

estabilizar la varianza.<br />

Serie homocedástica<br />

Diagnosis<br />

Selección <strong>de</strong>l<br />

Germán Aneiros Pérez<br />

<strong>Series</strong> <strong>de</strong> <strong>Tiempo</strong>

Mo<strong>de</strong>los Box-Jenkins<br />

<strong>Series</strong> <strong>de</strong><br />

<strong>Tiempo</strong><br />

Germán<br />

Aneiros Pérez<br />

Introducción<br />

Procesos<br />

ARMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA<br />

estacionales:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Estimación<br />

Diagnosis<br />

Selección <strong>de</strong>l<br />

TRANSFORMACIONES PARA ESTABILIZAR LA VARIANZA<br />

Transformaciones <strong>de</strong> Box-Cox<br />

La familia <strong>de</strong> transformaciones<br />

<strong>de</strong> Box-Cox se <strong>de</strong>fine como<br />

aquélla que transforma a x t en:<br />

⎧<br />

⎪⎨<br />

⎪⎩<br />

xt λ − 1<br />

, si λ ≠ 0<br />

λ<br />

ln(x t ), si λ = 0<br />

Germán Aneiros Pérez<br />

<strong>Series</strong> <strong>de</strong> <strong>Tiempo</strong><br />

Si la <strong>de</strong>sviación típica es<br />

una función potencial <strong>de</strong> la<br />

media (σ t = kµ t 1−λ ),<br />

entonces la transformación<br />

<strong>de</strong> Box-Cox con parámetro<br />

λ consigue estabilizar la<br />

varianza.<br />

Un situación muy usual es<br />

aquélla en que σ t = kµ t .<br />

En este caso, la aplicación<br />

<strong>de</strong>l logaritmo neperiano<br />

estabiliza la varianza.

Mo<strong>de</strong>los Box-Jenkins<br />

<strong>Series</strong> <strong>de</strong><br />

<strong>Tiempo</strong><br />

Germán<br />

Aneiros Pérez<br />

Introducción<br />

Procesos<br />

ARMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA<br />

estacionales:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Estimación<br />

Resumen<br />

De manera esquemática, las etapas a seguir para i<strong>de</strong>ntificar un<br />

mo<strong>de</strong>lo como posible generador <strong>de</strong> una serie <strong>de</strong> tiempo son:<br />

1 Si la serie presenta heterocedasticidad, eliminarla a través<br />

<strong>de</strong> una transformación <strong>de</strong> Box-Cox.<br />

2 Si la serie (quizás transformada en la etapa 1) presenta<br />

ten<strong>de</strong>ncia, eliminarla a través <strong>de</strong> la diferenciación regular.<br />

3 Si la serie (quizás transformada en las etapas 1 y/o 2)<br />

presenta componente estacional, eliminarla a través <strong>de</strong> la<br />

diferenciación estacional.<br />

4 I<strong>de</strong>ntificar un mo<strong>de</strong>lo ARMA para la serie (quizás<br />

transformada en las etapas 1, 2 y/o 3).<br />

Diagnosis<br />

Selección <strong>de</strong>l<br />

Germán Aneiros Pérez<br />

<strong>Series</strong> <strong>de</strong> <strong>Tiempo</strong>

Mo<strong>de</strong>los Box-Jenkins<br />

<strong>Series</strong> <strong>de</strong><br />

<strong>Tiempo</strong><br />

Germán<br />

Aneiros Pérez<br />

Introducción<br />

Procesos<br />

ARMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA<br />

estacionales:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Estimación<br />

Serie y serie transformada (ln)<br />

Serie transformada (ln)<br />

Diagnosis<br />

Selección <strong>de</strong>l<br />

Germán Aneiros Pérez<br />

<strong>Series</strong> <strong>de</strong> <strong>Tiempo</strong>

Mo<strong>de</strong>los Box-Jenkins<br />

<strong>Series</strong> <strong>de</strong><br />

<strong>Tiempo</strong><br />

Germán<br />

Aneiros Pérez<br />

Introducción<br />

Procesos<br />

ARMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Procesos<br />

ARIMA<br />

estacionales:<br />

Construcción<br />

e<br />

i<strong>de</strong>ntificación<br />

Estimación<br />

Diagnosis<br />

Selección <strong>de</strong>l<br />

Dif. reg. <strong>de</strong>l ln <strong>de</strong> la serie<br />

Germán Aneiros Pérez<br />

Conclusión<br />

Los gráficos estudiados<br />

sugieren que:<br />

<strong>Series</strong> <strong>de</strong> <strong>Tiempo</strong><br />

1 La serie original no es<br />

estacionaria ni en media ni<br />

en varianza.<br />

2 La serie transformada a<br />

través <strong>de</strong>l logaritmo<br />

neperiano ha sido<br />

generada por un proceso<br />

ARIMA(1,1,0),<br />

ARIMA(0,1,1) o<br />

ARIMA(0,1,2).