incremento del impuesto sobre transmisiones patrimoniales

incremento del impuesto sobre transmisiones patrimoniales

incremento del impuesto sobre transmisiones patrimoniales

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

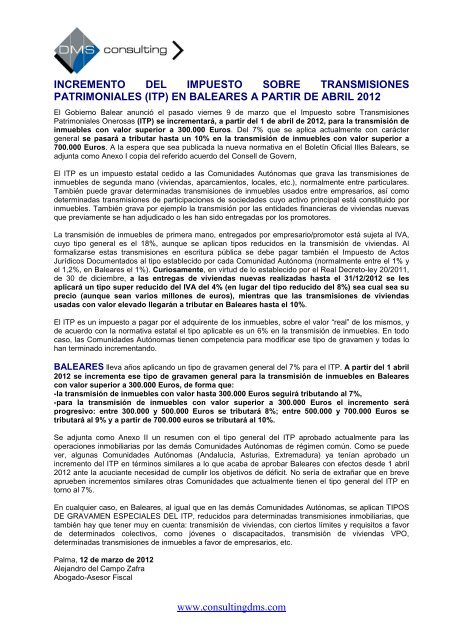

INCREMENTO DEL IMPUESTO SOBRE TRANSMISIONES<br />

PATRIMONIALES (ITP) EN BALEARES A PARTIR DE ABRIL 2012<br />

El Gobierno Balear anunció el pasado viernes 9 de marzo que el Impuesto <strong>sobre</strong> Transmisiones<br />

Patrimoniales Onerosas (ITP) se incrementará, a partir <strong>del</strong> 1 de abril de 2012, para la transmisión de<br />

inmuebles con valor superior a 300.000 Euros. Del 7% que se aplica actualmente con carácter<br />

general se pasará a tributar hasta un 10% en la transmisión de inmuebles con valor superior a<br />

700.000 Euros. A la espera que sea publicada la nueva normativa en el Boletín Oficial Illes Balears, se<br />

adjunta como Anexo I copia <strong>del</strong> referido acuerdo <strong>del</strong> Consell de Govern,<br />

El ITP es un <strong>impuesto</strong> estatal cedido a las Comunidades Autónomas que grava las <strong>transmisiones</strong> de<br />

inmuebles de segunda mano (viviendas, aparcamientos, locales, etc.), normalmente entre particulares.<br />

También puede gravar determinadas <strong>transmisiones</strong> de inmuebles usados entre empresarios, así como<br />

determinadas <strong>transmisiones</strong> de participaciones de sociedades cuyo activo principal está constituido por<br />

inmuebles. También grava por ejemplo la transmisión por las entidades financieras de viviendas nuevas<br />

que previamente se han adjudicado o les han sido entregadas por los promotores.<br />

La transmisión de inmuebles de primera mano, entregados por empresario/promotor está sujeta al IVA,<br />

cuyo tipo general es el 18%, aunque se aplican tipos reducidos en la transmisión de viviendas. Al<br />

formalizarse estas <strong>transmisiones</strong> en escritura pública se debe pagar también el Impuesto de Actos<br />

Jurídicos Documentados al tipo establecido por cada Comunidad Autónoma (normalmente entre el 1% y<br />

el 1,2%, en Baleares el 1%). Curiosamente, en virtud de lo establecido por el Real Decreto-ley 20/2011,<br />

de 30 de diciembre, a las entregas de viviendas nuevas realizadas hasta el 31/12/2012 se les<br />

aplicará un tipo super reducido <strong>del</strong> IVA <strong>del</strong> 4% (en lugar <strong>del</strong> tipo reducido <strong>del</strong> 8%) sea cual sea su<br />

precio (aunque sean varios millones de euros), mientras que las <strong>transmisiones</strong> de viviendas<br />

usadas con valor elevado llegarán a tributar en Baleares hasta el 10%.<br />

El ITP es un <strong>impuesto</strong> a pagar por el adquirente de los inmuebles, <strong>sobre</strong> el valor “real” de los mismos, y<br />

de acuerdo con la normativa estatal el tipo aplicable es un 6% en la transmisión de inmuebles. En todo<br />

caso, las Comunidades Autónomas tienen competencia para modificar ese tipo de gravamen y todas lo<br />

han terminado incrementando.<br />

BALEARES lleva años aplicando un tipo de gravamen general <strong>del</strong> 7% para el ITP. A partir <strong>del</strong> 1 abril<br />

2012 se incrementa ese tipo de gravamen general para la transmisión de inmuebles en Baleares<br />

con valor superior a 300.000 Euros, de forma que:<br />

-la transmisión de inmuebles con valor hasta 300.000 Euros seguirá tributando al 7%,<br />

-para la transmisión de inmuebles con valor superior a 300.000 Euros el <strong>incremento</strong> será<br />

progresivo: entre 300.000 y 500.000 Euros se tributará 8%; entre 500.000 y 700.000 Euros se<br />

tributará al 9% y a partir de 700.000 euros se tributará al 10%.<br />

Se adjunta como Anexo II un resumen con el tipo general <strong>del</strong> ITP aprobado actualmente para las<br />

operaciones inmobiliarias por las demás Comunidades Autónomas de régimen común. Como se puede<br />

ver, algunas Comunidades Autónomas (Andalucía, Asturias, Extremadura) ya tenían aprobado un<br />

<strong>incremento</strong> <strong>del</strong> ITP en términos similares a lo que acaba de aprobar Baleares con efectos desde 1 abril<br />

2012 ante la acuciante necesidad de cumplir los objetivos de déficit. No sería de extrañar que en breve<br />

aprueben <strong>incremento</strong>s similares otras Comunidades que actualmente tienen el tipo general <strong>del</strong> ITP en<br />

torno al 7%.<br />

En cualquier caso, en Baleares, al igual que en las demás Comunidades Autónomas, se aplican TIPOS<br />

DE GRAVAMEN ESPECIALES DEL ITP, reducidos para determinadas <strong>transmisiones</strong> inmobiliarias, que<br />

también hay que tener muy en cuenta: transmisión de viviendas, con ciertos límites y requisitos a favor<br />

de determinados colectivos, como jóvenes o discapacitados, transmisión de viviendas VPO,<br />

determinadas <strong>transmisiones</strong> de inmuebles a favor de empresarios, etc.<br />

Palma, 12 de marzo de 2012<br />

Alejandro <strong>del</strong> Campo Zafra<br />

Abogado-Asesor Fiscal<br />

www.consultingdms.com

ANEXO I<br />

Acords <strong>del</strong> Consell de Govern (9/3/2012)<br />

Consell de Govern: Acord <strong>del</strong> Consell de Govern per iniciar la tramitació de les<br />

mesures tributàries per complir els objectius <strong>del</strong> dèficit per a 2012<br />

Vicepresidència Econòmica, de Promoció Empresarial i d'Ocupació<br />

El vicepresident econòmic, de Promoció Empresarial i d’Ocupació <strong>del</strong> Govern Balear, Josep<br />

Ignasi Aguiló, ha anunciat avui al Consell de Govern la posada en marxa d’un seguit de mesures<br />

tributàries, que tenen com a objectiu obtenir els ingressos necessaris perquè la Comunitat<br />

Autònoma de les Illes Balears pugui complir l’objectiu de dèficit de l’1,5% <strong>del</strong> PIB balear fixat<br />

pel Govern central per a l’any 2012.<br />

Aquestes mesures es complementen amb les actuacions d’estalvi que ha impulsat i que impulsarà<br />

l’Executiu autonòmic amb la mateixa finalitat, en un context de greu dificultat econòmica que<br />

obliga a l’austeritat i a una gestió més eficient <strong>del</strong>s recursos públics.<br />

Aquestes mesures afecten els tributs següents:<br />

....................<br />

Increment <strong>del</strong> tipus impositiu de l’Impost <strong>sobre</strong> Transmissions Patrimonials i Actes<br />

Jurídics Documentats<br />

Increment <strong>del</strong>s tipus impositius en les transmissions de béns immobles, així com la constitució i<br />

cessió de drets reals <strong>sobre</strong> els mateixos. Aquesta taxa va dirigida als contribuents amb major<br />

capacitat de pagament. Actualment, el tipus impositiu és fix i s’estableix en un 7%.<br />

L’increment també serà progressiu i pujarà <strong>del</strong> 7% al 10% a partir <strong>del</strong>s béns de més de 300.000<br />

fins a 700.000. Tots els immobles amb un valor menor a 300.000 euros segueixen amb una base<br />

liquidable <strong>del</strong> 7%. Aquest impost<br />

entrarà en vigor l’1 d’abril de 2012.<br />

L’increment progressiu és el següent:<br />

- Fins a 300.000 euros de base liquidable: tipus 7% (es manté).<br />

- Entre 300.000 i 500.000 euros de base liquidable: tipus 8%.<br />

- Entre 500.000 i 700.000 euros de base liquidable: tipus 9%.<br />

- Més de 700.000 euros de base liquidable: tipus 10%.<br />

Recaptació:<br />

El Govern preveu una recaptació de 20 a 22 milions d’euros.<br />

....................<br />

www.consultingdms.com

ANEXO II<br />

TIPO DE GRAVAMEN GENERAL DE ITP PARA OPERACIONES INMOBILIARIAS EN<br />

2012 EN LAS DIFERENTES COMUNIDADES AUTÓNOMAS de régimen común:<br />

ANDALUCÍA = ITP general entre 8% y 10%<br />

Tipo de gravamen general para las <strong>transmisiones</strong> inmobiliarias:<br />

Base liquidable<br />

(Hasta euros)<br />

Cuota íntegra<br />

(euros)<br />

Resto base liquidable<br />

(Hasta euros)<br />

Tipo aplicable<br />

(%)<br />

0 0 400.000,00 8,00<br />

400.000,01 32.000,00 300.000,00 9,00<br />

700.000,01 59.000,00 En a<strong>del</strong>ante 10,00<br />

Tarifa para mismas operaciones anteriores aplicable a plazas de garaje, salvo que sean anejos a la vivienda con un máximo de dos<br />

Base liquidable<br />

(Hasta euros)<br />

Cuota íntegra<br />

(euros)<br />

Resto base liquidable<br />

(Hasta euros)<br />

Tipo aplicable<br />

(%)<br />

0 0 30.000,00 8,00<br />

30.000,01 2.400,00 20.000,00 9,00<br />

50.000,01 4.200,00 En a<strong>del</strong>ante 10,00<br />

ARAGÓN = ITP general 7 %<br />

ASTURIAS = ITP general entre 8% y 10 %<br />

Base liquidable<br />

(euros)<br />

Tipo aplicable<br />

(%)<br />

Entre 0 y 300.000 8,00<br />

Entre 300.000,01 y 500.000 9,00<br />

Más de 500.000 10,00<br />

CANARIAS = ITP general 6,5 %<br />

CANTABRIA = ITP general 7 %, pero 8% <strong>sobre</strong> exceso 300.000 de valor gravado (8%<br />

<strong>sobre</strong> exceso 30.000 de valor gravado si se trata de plazas de garaje)<br />

CASTILLA Y LEÓN = ITP general 7 %<br />

CASTILLA LA MANCHA = ITP general 7 %<br />

CATALUÑA = ITP general 8 %<br />

COMUNIDAD VALENCIANA = ITP general 7 %<br />

EXTREMADURA = ITP general entre 8% y 10%<br />

Base liquidable<br />

(euros)<br />

Tipo aplicable<br />

(euros)<br />

Entre 0 y 240.000,00 7,00<br />

Entre 240.000,01 y 360.000,00 8,00<br />

Entre 360.000,01 y 600.000,00 9,00<br />

Más de 600.000,00 10,00<br />

GALICIA = ITP general 7 %<br />

LA RIOJA = ITP general 7 %<br />

MADRID = ITP general 7 %<br />

MURCIA = ITP general 7 %<br />

www.consultingdms.com