fondo , sa de cv - Bancomer.com

fondo , sa de cv - Bancomer.com

fondo , sa de cv - Bancomer.com

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

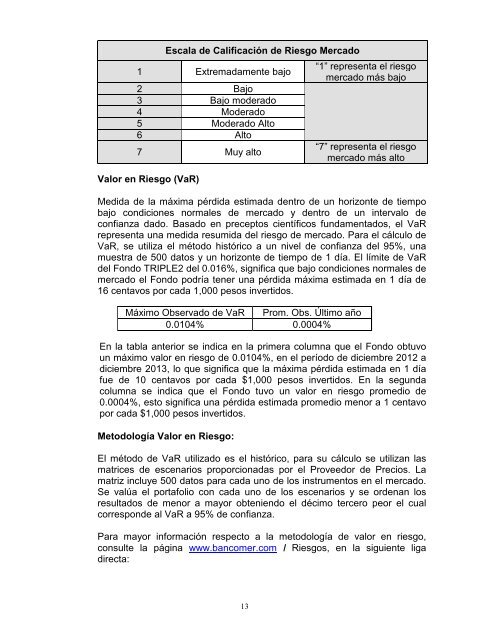

Escala <strong>de</strong> Calificación <strong>de</strong> Riesgo Mercado<br />

1 Extremadamente bajo<br />

2 Bajo<br />

3 Bajo mo<strong>de</strong>rado<br />

4 Mo<strong>de</strong>rado<br />

5 Mo<strong>de</strong>rado Alto<br />

6 Alto<br />

7 Muy alto<br />

Valor en Riesgo (VaR)<br />

“1” representa el riesgo<br />

mercado más bajo<br />

“7” representa el riesgo<br />

mercado más alto<br />

Medida <strong>de</strong> la máxima pérdida estimada <strong>de</strong>ntro <strong>de</strong> un horizonte <strong>de</strong> tiempo<br />

bajo condiciones normales <strong>de</strong> mercado y <strong>de</strong>ntro <strong>de</strong> un intervalo <strong>de</strong><br />

confianza dado. Ba<strong>sa</strong>do en preceptos científicos fundamentados, el VaR<br />

representa una medida resumida <strong>de</strong>l riesgo <strong>de</strong> mercado. Para el cálculo <strong>de</strong><br />

VaR, se utiliza el método histórico a un nivel <strong>de</strong> confianza <strong>de</strong>l 95%, una<br />

muestra <strong>de</strong> 500 datos y un horizonte <strong>de</strong> tiempo <strong>de</strong> 1 día. El límite <strong>de</strong> VaR<br />

<strong>de</strong>l Fondo TRIPLE2 <strong>de</strong>l 0.016%, significa que bajo condiciones normales <strong>de</strong><br />

mercado el Fondo podría tener una pérdida máxima estimada en 1 día <strong>de</strong><br />

16 centavos por cada 1,000 pesos invertidos.<br />

Máximo Observado <strong>de</strong> VaR Prom. Obs. Último año<br />

0.0104% 0.0004%<br />

En la tabla anterior se indica en la primera columna que el Fondo obtuvo<br />

un máximo valor en riesgo <strong>de</strong> 0.0104%, en el período <strong>de</strong> diciembre 2012 a<br />

diciembre 2013, lo que significa que la máxima pérdida estimada en 1 día<br />

fue <strong>de</strong> 10 centavos por cada $1,000 pesos invertidos. En la segunda<br />

columna se indica que el Fondo tuvo un valor en riesgo promedio <strong>de</strong><br />

0.0004%, esto significa una pérdida estimada promedio menor a 1 centavo<br />

por cada $1,000 pesos invertidos.<br />

Metodología Valor en Riesgo:<br />

El método <strong>de</strong> VaR utilizado es el histórico, para su cálculo se utilizan las<br />

matrices <strong>de</strong> escenarios proporcionadas por el Proveedor <strong>de</strong> Precios. La<br />

matriz incluye 500 datos para cada uno <strong>de</strong> los instrumentos en el mercado.<br />

Se valúa el portafolio con cada uno <strong>de</strong> los escenarios y se or<strong>de</strong>nan los<br />

resultados <strong>de</strong> menor a mayor obteniendo el décimo tercero peor el cual<br />

correspon<strong>de</strong> al VaR a 95% <strong>de</strong> confianza.<br />

Para mayor información respecto a la metodología <strong>de</strong> valor en riesgo,<br />

consulte la página www.ban<strong>com</strong>er.<strong>com</strong> / Riesgos, en la siguiente liga<br />

directa:<br />

13