Un modelo de corrección de errores para el tipo de cambio real en ...

Un modelo de corrección de errores para el tipo de cambio real en ...

Un modelo de corrección de errores para el tipo de cambio real en ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

<strong>Un</strong> <strong>mo<strong>de</strong>lo</strong> <strong>de</strong> corrección <strong>de</strong> <strong>errores</strong> <strong>para</strong> <strong>el</strong> TCR <strong>de</strong> Uruguay: 1983:I-2005:IV<br />

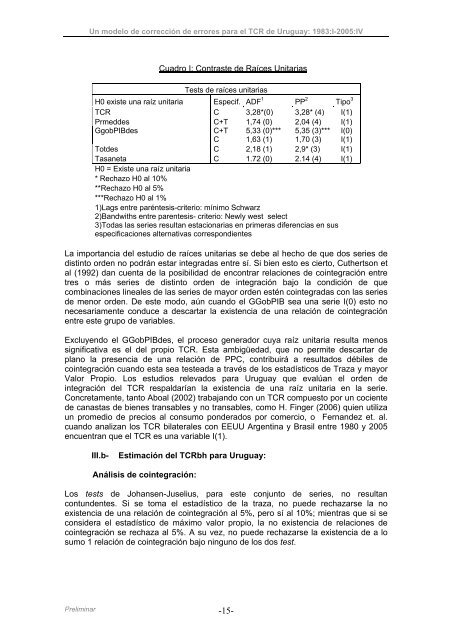

Cuadro I: Contraste <strong>de</strong> Raíces <strong>Un</strong>itarias<br />

Tests <strong>de</strong> raíces unitarias<br />

H0 existe una raíz unitaria Especif. ADF 1 PP 2 Tipo 3<br />

TCR C 3,28*(0) 3,28* (4) I(1)<br />

Prmed<strong>de</strong>s C+T 1,74 (0) 2,04 (4) I(1)<br />

GgobPIB<strong>de</strong>s<br />

C+T<br />

C<br />

5,33 (0)***<br />

1,63 (1)<br />

5,35 (3)***<br />

1,70 (3)<br />

I(0)<br />

I(1)<br />

Tot<strong>de</strong>s C 2,18 (1) 2,9* (3) I(1)<br />

Tasaneta C 1.72 (0) 2.14 (4) I(1)<br />

H0 = Existe una raíz unitaria<br />

* Rechazo H0 al 10%<br />

**Rechazo H0 al 5%<br />

***Rechazo H0 al 1%<br />

1)Lags <strong>en</strong>tre paréntesis-criterio: mínimo Schwarz<br />

2)Bandwiths <strong>en</strong>tre par<strong>en</strong>tesis- criterio: Newly west s<strong>el</strong>ect<br />

3)Todas las series resultan estacionarias <strong>en</strong> primeras difer<strong>en</strong>cias <strong>en</strong> sus<br />

especificaciones alternativas correspondi<strong>en</strong>tes<br />

La importancia <strong>de</strong>l estudio <strong>de</strong> raíces unitarias se <strong>de</strong>be al hecho <strong>de</strong> que dos series <strong>de</strong><br />

distinto or<strong>de</strong>n no podrán estar integradas <strong>en</strong>tre sí. Si bi<strong>en</strong> esto es cierto, Cuthertson et<br />

al (1992) dan cu<strong>en</strong>ta <strong>de</strong> la posibilidad <strong>de</strong> <strong>en</strong>contrar r<strong>el</strong>aciones <strong>de</strong> cointegración <strong>en</strong>tre<br />

tres o más series <strong>de</strong> distinto or<strong>de</strong>n <strong>de</strong> integración bajo la condición <strong>de</strong> que<br />

combinaciones lineales <strong>de</strong> las series <strong>de</strong> mayor or<strong>de</strong>n estén cointegradas con las series<br />

<strong>de</strong> m<strong>en</strong>or or<strong>de</strong>n. De este modo, aún cuando <strong>el</strong> GGobPIB sea una serie I(0) esto no<br />

necesariam<strong>en</strong>te conduce a <strong>de</strong>scartar la exist<strong>en</strong>cia <strong>de</strong> una r<strong>el</strong>ación <strong>de</strong> cointegración<br />

<strong>en</strong>tre este grupo <strong>de</strong> variables.<br />

Excluy<strong>en</strong>do <strong>el</strong> GGobPIB<strong>de</strong>s, <strong>el</strong> proceso g<strong>en</strong>erador cuya raíz unitaria resulta m<strong>en</strong>os<br />

significativa es <strong>el</strong> <strong>de</strong>l propio TCR. Esta ambigüedad, que no permite <strong>de</strong>scartar <strong>de</strong><br />

plano la pres<strong>en</strong>cia <strong>de</strong> una r<strong>el</strong>ación <strong>de</strong> PPC, contribuirá a resultados débiles <strong>de</strong><br />

cointegración cuando esta sea testeada a través <strong>de</strong> los estadísticos <strong>de</strong> Traza y mayor<br />

Valor Propio. Los estudios r<strong>el</strong>evados <strong>para</strong> Uruguay que evalúan <strong>el</strong> or<strong>de</strong>n <strong>de</strong><br />

integración <strong>de</strong>l TCR respaldarían la exist<strong>en</strong>cia <strong>de</strong> una raíz unitaria <strong>en</strong> la serie.<br />

Concretam<strong>en</strong>te, tanto Aboal (2002) trabajando con un TCR compuesto por un coci<strong>en</strong>te<br />

<strong>de</strong> canastas <strong>de</strong> bi<strong>en</strong>es transables y no transables, como H. Finger (2006) qui<strong>en</strong> utiliza<br />

un promedio <strong>de</strong> precios al consumo pon<strong>de</strong>rados por comercio, o Fernan<strong>de</strong>z et. al.<br />

cuando analizan los TCR bilaterales con EEUU Arg<strong>en</strong>tina y Brasil <strong>en</strong>tre 1980 y 2005<br />

<strong>en</strong>cu<strong>en</strong>tran que <strong>el</strong> TCR es una variable I(1).<br />

III.b-<br />

Estimación <strong>de</strong>l TCRbh <strong>para</strong> Uruguay:<br />

Análisis <strong>de</strong> cointegración:<br />

Los tests <strong>de</strong> Johans<strong>en</strong>-Jus<strong>el</strong>ius, <strong>para</strong> este conjunto <strong>de</strong> series, no resultan<br />

contun<strong>de</strong>ntes. Si se toma <strong>el</strong> estadístico <strong>de</strong> la traza, no pue<strong>de</strong> rechazarse la no<br />

exist<strong>en</strong>cia <strong>de</strong> una r<strong>el</strong>ación <strong>de</strong> cointegración al 5%, pero sí al 10%; mi<strong>en</strong>tras que si se<br />

consi<strong>de</strong>ra <strong>el</strong> estadístico <strong>de</strong> máximo valor propio, la no exist<strong>en</strong>cia <strong>de</strong> r<strong>el</strong>aciones <strong>de</strong><br />

cointegración se rechaza al 5%. A su vez, no pue<strong>de</strong> rechazarse la exist<strong>en</strong>cia <strong>de</strong> a lo<br />

sumo 1 r<strong>el</strong>ación <strong>de</strong> cointegración bajo ninguno <strong>de</strong> los dos test.<br />

Pr<strong>el</strong>iminar -15-