Un modelo de corrección de errores para el tipo de cambio real en ...

Un modelo de corrección de errores para el tipo de cambio real en ...

Un modelo de corrección de errores para el tipo de cambio real en ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

<strong>Un</strong> <strong>mo<strong>de</strong>lo</strong> <strong>de</strong> corrección <strong>de</strong> <strong>errores</strong> <strong>para</strong> <strong>el</strong> TCR <strong>de</strong> Uruguay: 1983:I-2005:IV<br />

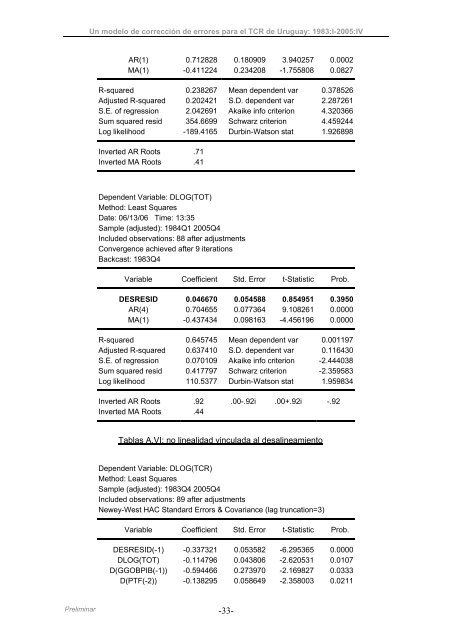

AR(1) 0.712828 0.180909 3.940257 0.0002<br />

MA(1) -0.411224 0.234208 -1.755808 0.0827<br />

R-squared 0.238267 Mean <strong>de</strong>p<strong>en</strong><strong>de</strong>nt var 0.378526<br />

Adjusted R-squared 0.202421 S.D. <strong>de</strong>p<strong>en</strong><strong>de</strong>nt var 2.287261<br />

S.E. of regression 2.042691 Akaike info criterion 4.320366<br />

Sum squared resid 354.6699 Schwarz criterion 4.459244<br />

Log lik<strong>el</strong>ihood -189.4165 Durbin-Watson stat 1.926898<br />

Inverted AR Roots .71<br />

Inverted MA Roots .41<br />

Dep<strong>en</strong><strong>de</strong>nt Variable: DLOG(TOT)<br />

Method: Least Squares<br />

Date: 06/13/06 Time: 13:35<br />

Sample (adjusted): 1984Q1 2005Q4<br />

Inclu<strong>de</strong>d observations: 88 after adjustm<strong>en</strong>ts<br />

Converg<strong>en</strong>ce achieved after 9 iterations<br />

Backcast: 1983Q4<br />

Variable Coeffici<strong>en</strong>t Std. Error t-Statistic Prob.<br />

DESRESID 0.046670 0.054588 0.854951 0.3950<br />

AR(4) 0.704655 0.077364 9.108261 0.0000<br />

MA(1) -0.437434 0.098163 -4.456196 0.0000<br />

R-squared 0.645745 Mean <strong>de</strong>p<strong>en</strong><strong>de</strong>nt var 0.001197<br />

Adjusted R-squared 0.637410 S.D. <strong>de</strong>p<strong>en</strong><strong>de</strong>nt var 0.116430<br />

S.E. of regression 0.070109 Akaike info criterion -2.444038<br />

Sum squared resid 0.417797 Schwarz criterion -2.359583<br />

Log lik<strong>el</strong>ihood 110.5377 Durbin-Watson stat 1.959834<br />

Inverted AR Roots .92 .00-.92i .00+.92i -.92<br />

Inverted MA Roots .44<br />

Tablas A.VI: no linealidad vinculada al <strong>de</strong>salineami<strong>en</strong>to<br />

Dep<strong>en</strong><strong>de</strong>nt Variable: DLOG(TCR)<br />

Method: Least Squares<br />

Sample (adjusted): 1983Q4 2005Q4<br />

Inclu<strong>de</strong>d observations: 89 after adjustm<strong>en</strong>ts<br />

Newey-West HAC Standard Errors & Covariance (lag truncation=3)<br />

Variable Coeffici<strong>en</strong>t Std. Error t-Statistic Prob.<br />

DESRESID(-1) -0.337321 0.053582 -6.295365 0.0000<br />

DLOG(TOT) -0.114796 0.043806 -2.620531 0.0107<br />

D(GGOBPIB(-1)) -0.594466 0.273970 -2.169827 0.0333<br />

D(PTF(-2)) -0.138295 0.058649 -2.358003 0.0211<br />

Pr<strong>el</strong>iminar -33-