Guía de Préstamos para Estudiantes de Bank of America

Guía de Préstamos para Estudiantes de Bank of America

Guía de Préstamos para Estudiantes de Bank of America

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

Plan <strong>para</strong> graduados: Este plan <strong>of</strong>rece pagos más bajos durante los primeros<br />

años <strong>de</strong> liquidación. Los pagos aumentan gradualmente con el transcurso <strong>de</strong>l<br />

tiempo. La cantidad <strong>de</strong>l pago mensual se calcula sobre el plazo <strong>de</strong>l préstamo:<br />

los pagos más bajos se efectúan durante los dos primeros años y los pagos más<br />

altos durante los dos últimos años. Las cantida<strong>de</strong>s <strong>de</strong> los pagos aumentan cada<br />

24 meses y el plazo <strong>de</strong>l préstamo <strong>de</strong>termina el número <strong>de</strong> intervalos. El<br />

prestatario pagará más intereses totales con este plan que con el plan estándar.<br />

>> Plan susceptible a los ingresos: Este plan admite que los pagos mensuales<br />

varíen <strong>de</strong> un año a otro, <strong>de</strong>pendiendo <strong>de</strong> los ingresos mensuales brutos <strong>de</strong>l<br />

prestatario. Los pagos pue<strong>de</strong>n reducirse a tan sólo un 4% <strong>de</strong> los ingresos<br />

mensuales brutos totales <strong>de</strong> un prestatario o a la acumulación <strong>de</strong> intereses<br />

mensual <strong>de</strong>l préstamo, la suma que sea mayor, y se ajustan anualmente. Los<br />

prestatarios <strong>de</strong>ben proporcionar una prueba <strong>de</strong> ingresos, una copia <strong>de</strong> la<br />

<strong>de</strong>claración <strong>de</strong> impuestos más reciente y <strong>de</strong>ben volver a certificar sus ingresos<br />

cada 12 meses.<br />

>> Plan <strong>de</strong> pago prorrogado: El plan <strong>de</strong> pago prorrogado está disponible <strong>para</strong> los<br />

prestatarios <strong>de</strong>l programa Préstamo familiar <strong>para</strong> la educación (Fe<strong>de</strong>ral Family<br />

Education Loan o FFEL, por sus siglas en inglés) que recibieron el primer<br />

préstamo el 7 <strong>de</strong> octubre <strong>de</strong> 1998 o con posterioridad y que tienen préstamos<br />

FFEL que totalizan más <strong>de</strong> $30,000. El período <strong>de</strong> liquidación <strong>de</strong>l prestatario<br />

se pue<strong>de</strong> prorrogar hasta un máximo <strong>de</strong> 25 años, con pagos fijos o pagos<br />

escalonados (más bajos al principio y luego aumentan con el transcurso<br />

<strong>de</strong>l tiempo).<br />

Nota: Durante el primer año <strong>de</strong> los planes susceptibles a los ingresos y escalonados,<br />

el prestatario paga solamente intereses. En los años siguientes, los pagos incluyen<br />

capital e intereses.<br />

14<br />

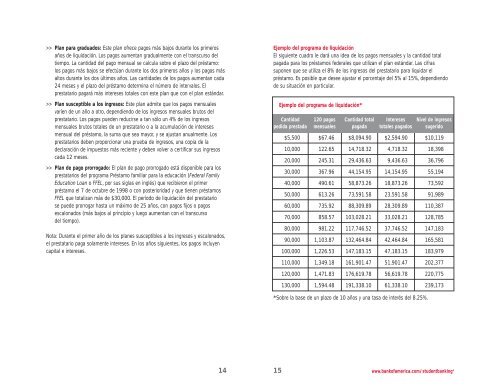

Ejemplo <strong>de</strong>l programa <strong>de</strong> liquidación<br />

El siguiente cuadro le dará una i<strong>de</strong>a <strong>de</strong> los pagos mensuales y la cantidad total<br />

pagada <strong>para</strong> los préstamos fe<strong>de</strong>rales que utilizan el plan estándar. Las cifras<br />

suponen que se utiliza el 8% <strong>de</strong> los ingresos <strong>de</strong>l prestatario <strong>para</strong> liquidar el<br />

préstamo. Es posible que <strong>de</strong>see ajustar el porcentaje <strong>de</strong>l 5% al 15%, <strong>de</strong>pendiendo<br />

<strong>de</strong> su situación en particular.<br />

Ejemplo <strong>de</strong>l programa <strong>de</strong> liquidación*<br />

Cantidad<br />

pedida prestada<br />

$5,500<br />

10,000<br />

20,000<br />

30,000<br />

40,000<br />

50,000<br />

60,000<br />

70,000<br />

80,000<br />

90,000<br />

100,000<br />

110,000<br />

120,000<br />

130,000<br />

120 pagos<br />

mensuales<br />

$67.46<br />

122.65<br />

245.31<br />

367.96<br />

490.61<br />

613.26<br />

735.92<br />

858.57<br />

981.22<br />

1,103.87<br />

1,226.53<br />

1,349.18<br />

1,471.83<br />

1,594.48<br />

Cantidad total<br />

pagada<br />

$8,094.90<br />

14,718.32<br />

29,436.63<br />

44,154.95<br />

58,873.26<br />

73,591.58<br />

88,309.89<br />

103,028.21<br />

117,746.52<br />

132,464.84<br />

147,183.15<br />

161,901.47<br />

176,619.78<br />

191,338.10<br />

Intereses<br />

totales pagados<br />

$2,594.90<br />

4,718.32<br />

9,436.63<br />

14,154.95<br />

18,873.26<br />

23,591.58<br />

28,309.89<br />

33,028.21<br />

37,746.52<br />

42,464.84<br />

47,183.15<br />

51,901.47<br />

56,619.78<br />

61,338.10<br />

*Sobre la base <strong>de</strong> un plazo <strong>de</strong> 10 años y una tasa <strong>de</strong> interés <strong>de</strong>l 8.25%.<br />

Nivel <strong>de</strong> ingresos<br />

sugerido<br />

$10,119<br />

18,398<br />

36,796<br />

55,194<br />

73,592<br />

91,989<br />

110,387<br />

128,785<br />

147,183<br />

165,581<br />

183,979<br />

202,377<br />

220,775<br />

239,173<br />

15 www.bank<strong>of</strong>america.com/stu<strong>de</strong>ntbanking 4