Documento - Consejo Hondureño de la Empresa Privada

Documento - Consejo Hondureño de la Empresa Privada

Documento - Consejo Hondureño de la Empresa Privada

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

% <strong>de</strong>l PIB<br />

BOLETÍN AGOSTO<br />

PÁGINA 5<br />

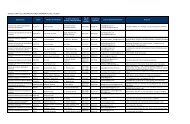

Cuenta Financiera Gobierno Central:<br />

Déficit Sobre PIB<br />

7.0<br />

6.0<br />

5.0<br />

4.0<br />

3.0<br />

2.0<br />

1.0<br />

0.0<br />

2009 2010 2011 2012 2013 2014<br />

Déficit Gobierno Central 4.0 4.8 4.6 6.0 6.0 4.2<br />

e/<br />

p/<br />

Déficit sobre el Producto Interno Bruto<br />

Tras <strong>la</strong> Revisión <strong>de</strong>l Programa Monetario 2013-<br />

2014 <strong>de</strong>l BCH se modificó <strong>la</strong> meta <strong>de</strong> déficit<br />

fiscal <strong>de</strong>l Gobierno Central para 2013 <strong>de</strong> 4.5%<br />

a 6.0% sobre el PIB, lo que continúa<br />

reflejando <strong>la</strong> incapacidad <strong>de</strong>l Gobierno <strong>de</strong><br />

reducir el gasto corriente y los egresos siguen<br />

superando los ingresos <strong>de</strong> <strong>la</strong>s finanzas<br />

públicas a niveles preocupantes. A esta<br />

fecha, el Congreso no ha aprobado los<br />

p<strong>la</strong>nes <strong>de</strong> rescate y los presupuestos<br />

<strong>de</strong>finitivos <strong>de</strong> <strong>la</strong>s empresas públicas.<br />

REVISIÓN DEL PROGRAMA MONETARIO 2013-2014<br />

<br />

<br />

<br />

<br />

<br />

<br />

<br />

El BCH que programó para 2013 una meta <strong>de</strong> crecimiento <strong>de</strong> <strong>de</strong>l PIB entre 3-4%, revisó <strong>la</strong> meta <strong>de</strong><br />

crecimiento entre 2.6-3.6%, y <strong>de</strong> 2.5-3.5% en 2014, lo cual supone una caída en el ritmo <strong>de</strong> actividad<br />

económica para este y el próximo año.<br />

Se estima que <strong>la</strong> inf<strong>la</strong>ción se sitúe <strong>de</strong>ntro <strong>de</strong>l rango meta al cierre <strong>de</strong>l año, <strong>de</strong> 5.5% ± 1 puntos<br />

porcentuales (pp) para 2013 y <strong>de</strong> 5.0% ± 1 pp para 2014, por <strong>de</strong>bajo <strong>de</strong> lo estimado originalmente.<br />

En el sector externo se estima un déficit en <strong>la</strong> cuenta corriente <strong>de</strong>l or<strong>de</strong>n <strong>de</strong> 8.1% con re<strong>la</strong>ción al PIB,<br />

menor en 1.8 pp al 9.9% estimado inicialmente, producto <strong>de</strong> <strong>la</strong> <strong>de</strong>saceleración <strong>de</strong> <strong>la</strong> <strong>de</strong>manda <strong>de</strong><br />

mercancías, compensado por <strong>la</strong> reducción <strong>de</strong> importaciones.<br />

Con estas nuevas estimaciones se prevé una leve acumu<strong>la</strong>ción <strong>de</strong> Reservas Internacionales para el<br />

año, manteniendo <strong>la</strong> cobertura <strong>de</strong> al menos 3.0 meses <strong>de</strong> importaciones presentada en el Programa<br />

Monetario.<br />

Se espera que el crédito al sector privado mantenga una expansión acor<strong>de</strong> a <strong>la</strong>s necesida<strong>de</strong>s <strong>de</strong> los<br />

sectores productivos <strong>de</strong>l país y coherente con los niveles <strong>de</strong> liqui<strong>de</strong>z y crecimiento <strong>de</strong> <strong>la</strong> economía; esto<br />

a pesar <strong>de</strong> <strong>la</strong> activa política monetaria en cuanto al control <strong>de</strong> <strong>la</strong> liqui<strong>de</strong>z, producto <strong>de</strong> <strong>la</strong> expansión<br />

<strong>de</strong>l gasto corriente <strong>de</strong>l gobierno.<br />

Según <strong>la</strong> cuenta financiera <strong>de</strong>l 18 <strong>de</strong> junio <strong>de</strong> 2013 proyectada por <strong>la</strong> Sefin, se prevé un déficit fiscal <strong>de</strong><br />

6.0% <strong>de</strong>l PIB, es <strong>de</strong>cir, una ampliación <strong>de</strong> 1.5 pp con re<strong>la</strong>ción al déficit (4.5%) consi<strong>de</strong>rado en el PM<br />

aprobado en abril <strong>de</strong> 201 e igual al observado en el año anterior.<br />

Por su parte, el déficit <strong>de</strong>l Sector Publico No Financiero se ubica en 5.1% <strong>de</strong>l PIB, superior en 1.6 pp al<br />

proyectado anteriormente (3.5% <strong>de</strong>l PIB), explicado principalmente por el mayor déficit <strong>de</strong> <strong>la</strong><br />

Administración Central y <strong>de</strong> <strong>la</strong> ENEE; compensados por el incremento en el superávit <strong>de</strong> los principales<br />

institutos <strong>de</strong> pensión respecto a lo programado en abril <strong>de</strong> 2013.